Введение

Основным фактором при формировании сети воздушных линий является спрос на авиаперевозки. Любая сеть воздушных линий создается с целью удовлетворения потенциального спроса на грузовые и пассажирские авиаперевозки. Несомненно, нет смысла планировать новую авиалинию, если она не будет пользоваться достаточным спросом. Поэтому определение общего потенциального спроса и спроса по отдельным направлениям является важной составной частью процесса планирования рейсов.

Точка безубыточности - уровень производства, при котором величина издержек равна стоимостному объему реализации. Предприятие при этом не имеет прибыли и способно только возмещать переменные и постоянные затраты. Точка безубыточности является одним из показателей, применяемых для оценки эффективности инвестиционных проектов. Поскольку точка безубыточности соответствует объему продаж продукции, начиная с которого ее выпуск должен приносить прибыль, рассчитанный для ее достижения объем продаж (выпуска) сопоставляется с проектной мощностью создаваемого предприятия. Анализ безубыточности проекта позволяет выявить зависимость размера прибыли от определяющих факторов: объема продаж, изменения цены продукции, расходов на строительство предприятия цен на сырье и т.д. Эта информация с учетом желательного диапазона значений цен продажи, расходов предприятия и т.д. может использоваться для оценки инвестиционного проекта и инвестиционного риска.

Объединив эти два понятия и сформировав цели работы, определим эту самую точку для одного из рейсов авиакомпании «Аэрофлот». А также произведем планирование денежных средств предприятия, на основе количества рейсов по заданным путям маршрута.

1 Резюме. ОАО «Аэрофлот»

ОАО «Аэрофлот — российские авиалинии» ( ММВБ: AFLT, РТС: AFLT ) — крупнейшая российская авиакомпания, официальный авиаперевозчик Зимних Олимпийских игр 2014 года. Штаб-квартира — в Москве.

«Аэрофлот» — член Международной ассоциации воздушного транспорта (ИАТА).

Базовый аэропорт авиакомпании — московский аэропорт Шереметьево (терминалы D, C, F).

Аэрофлот располагает одним из самых молодых самолетных парков в Европе, который насчитывает 102 воздушных судна.

Основана АК 9 февраля 1923 года постановлением Совета труда и обороны РСФСР «Об организации Совета по гражданской авиации» и «О возложении технического надзора за воздушными линиями на Главное управление воздушного флота». Название «Аэрофлот» было закреплено за гражданской авиацией СССР 25 февраля 1932 года.

После войны появились усовершенствованные самолёты Ил-12 и Ил-14, разработанные Илюшиным С. В 1956 г. компанией «Аэрофлот» был выпущен самый первый реактивный самолет – ТУ-104. Это стало мировой сенсацией. Ил-18, созданный в ОКБ им. С.Илюшина, совершает свой первый полёт в 1957 году, а в конце 50-х годов начал совершать свои первые полёты самый большой для тех времен самолет Ту-114, позже его заменит Ил-62. В конце лета 1959 года в столице России состоялось открытие аэропорта Шереметьево. Основным его назначением стали международные авиарейсы.

Для советского человека слова «Аэрофлот» и «авиация» носили равнозначное значение по причине того, что других авиаперевозчиков в стране больше не было. В 1971 году создано Центральное управление международных воздушных сообщений «Аэрофлота» - единственный, кто совершал международные рейсы с названием «Аэрофлот - советские авиалинии». В 1976 году «Аэрофлот» перевозит за год более сто миллионов пассажиров. Маршрут «Аэрофлота» охватывал пять из шести континентов: Европу, Азию, Африку, Северную и Южную Америку. И в 1989 году «Аэрофлот» вступил в IATA.

Помимо перевозки пассажиров, Аэрофлот проводил и ряд других авиационных работ, куда входили: сельскохозяйственная авиация страны, перевозки сверхтяжелых грузов для космической программы, транспортировка военных грузов и многое другое. Услугами «Аэрофлота» пользовалось руководство СССР, вплоть до Генерального секретаря.

В 1978 году свой первый вылет за границу совершает наш самолет Ил-76, который привозит товар людям по всему миру и в настоящее время. Но в 1983 году Рональд Рейган официально запретил «Аэрофлоту» совершать перелеты в/из США, так как двумя неделями раньше над территорией СССР был сбит корейский «Боинг».

В 1980 году «Аэрофлот» назначается перевозчиком участников ХХII Олимпийских игр, проводимых в Москве. Так как ожидался наплыв большого количества людей, в кратчайшие сроки был построен, и открыт 6 мая, еще один терминал аэропорта Шереметьево-2, одновременно обслуживающий 31 самолет.

В конце 90-х годов в «Аэрофлоте» прогремел скандал. Фигурантами уголовного дела, по версии Генеральной прокуратуры, стало бывшее руководство авиакомпании и Борис Березовский. Обманным путем они вынудили генерального директора авиакомпании «Аэрофлот» перечислить на счет швейцарской фирмы «Андава» иностранную валюту в размере 252 миллиона долларов. Суд выносит приговор по этому делу в марте 2004 года, но за истечением срока давности и по амнистии все подсудимые, получившие срок от полутора до трёх лет лишения свободы, были освобождены. Ни одна из сторон не осталась довольна вынесенным приговором, и через два года городской суд города Москвы направил данное дело опять на рассмотрение.

Первой такой покупкой становится авиакомпания «Архангельские воздушные линии», впоследствии ставшей дочерним предприятием «Аэрофлот-Норд». К 2006 году «Аэрофлот» имеет уже 9% рынка и собирается поглотить такие авиакомпании, как «Дальавиа» и «Сахалинские авиатрассы». Но после того, как 14 сентября 2008 года в Перми терпит крушение Рейс 821 «Аэрофлот» прекращает сотрудничество с «Аэрофлот-Норд» в предоставлении своего флага в полетах.

В 2006 году число пассажиров, выбравших авиакомпанию «Аэрофлот» значительно увеличилось и составило более 22 миллиардов.

Аэрофлот сегодня

В настоящее время 51,17 % акций принадлежит государству, 40,55%-юридическим лицам и 8,28%-физическим лицам. Генеральным директором компании сейчас является Валерий Окулов. Большую часть парка «Аэрофлота» занимают самолеты типа А320, но заказано новых 97, в основном серии SSJ 100. На сегодняшний день самым крупным флотом располагает «Аэрофлот», в парке которого 89 самолетов.

В «Аэрофлоте» каждому типу самолетов присваивали имена. Так, «Аэробусы» названы фамилиями известных российских композиторов, таких как Прокофьев, Чайковский, Шнитке и т.д. «Боингам» присваивали фамилии писателей и поэтов – Пушкин, Толстой, Достоевский и т.д. В честь великих летчиков называли «Илы»: Коккинки, Чкалов…

Летом 2007 года состоялось подписание контракта на приобретение самолета Boeing 787 Dreamliner совместно двумя авиакомпаниями – ОАО «Аэрофлот» и «Боинг», со сроками поставки 2014-2016 гг. А с корпорацией Airbus заключил контракт на поставку в срок 2014-2017 гг. 22 самолетов типа А320.

«Аэрофлот» - авиакомпания, занимающая первое место среди российских авиаперевозчиков по международным авиаперевозкам и второе после S7 Airlines по полетам внутри России. За 2005 год «Аэрофлот» перевёз 6,7 млн пассажиров, в 2006 году 7,29 миллионов пассажиров. Число работников в компании на конец 2006 года составляет 14,3 тысяч человек.

Основным показателем доходов «Аэрофлота» являются платежи иностранных авиакомпаний за пролет их самолетов над территорией России, за год эта цифра вырастает до 110-120 миллионов долларов.

С января 2008 года «Аэрофлот» проводит собственные авиаперевозки из городов Ростов-на-Дону, Москва и Красноярск. В общем же перелеты совершаются в 48 стран мира с посадками в 95-ти пунктов.

Основной аэропорт авиакомпании — московское Шереметьево (терминалы 1 и 2), но на конец марта 2009 года запланировано окончание строительства нового собственного терминала «Аэрофлота», а также всех партнеров по альянсу SkyTeam Шереметьево-3.

Аэрофлот (ноябрь 2010)

Ноябрь 2010 года, Москва. – Аэрофлот продолжает перевод собственных международных рейсов и международных рейсов авиакомпаний-партнеров в Терминал D. До конца 2010 года в Терминал D планируется перевести еще девять рейсов, выполняемых из Терминала F.

Кроме того, к концу 2010 года Аэрофлот планирует перевести 20 международных рейсов из Терминалов D и F в Терминал E.

Аэрофлот – лидер воздушного транспорта России, член глобального авиационного альянса SkyTeam. Совокупная маршрутная сеть насчитывает 898 пунктов в 169 странах. В 2009 году перевез 8,755 млн человек, группа Аэрофлот – 11,1 млн. АК заняла первое место по обслуживанию пассажиров в экономическом классе на коротких и средних рейсах, а также в бизнес-классе на дальних рейсах среди европейских участников альянса SkyTeam. Лидирующие позиции Аэрофлота определились на основе маркетингового исследования SkyTeam Onboard Survey за период апрель – сентябрь 2009 года.

Аэрофлот входит в число 25 ведущих авиакомпаний мира по версии журнала Air Transport World в соответствии с результатами финансово-экономической деятельности в 2009 году (категории «операционная прибыль» и «чистая прибыль»). Он первым из российских перевозчиков вошел в реестр операторов IOSA и постоянно подтверждает этот сертификат. Авиакомпания успешно прошла аудит безопасности наземного обслуживания ISAGO. Обладает единым сертификатом соответствия требованиям стандарта ISO 9001:2008.

2 Анализ рынка авиаперевозок

Мировой рынок авиаперевозок

Современная отрасль гражданской авиации аккумулирует в себе несколько сегментов составляющих, основными из которых являются: воздушный транспорт (пассажирские и грузовые авиаперевозки), авиационная промышленность (самолетостроение, двигателестроение, производство компонентов), техобслуживание и ремонт.

Все составляющие отрасли взаимодействуют между собой и влияют друг на друга. В результате, рыночная система гражданской авиации представляет собой сложную систему взаимодействия разнообразных рынков. Однако деятельность всех рыночных структур гражданской авиации, в конечном счете, определяется главной составляющей – рынком авиаперевозок, на котором происходит продажа конечному потребителю конечной продукции отрасли – пассажирских авиаперевозок. Мировой рынок авиаперевозок Объем рынка авиаперевозок. За последние десять лет мировой объем авиаперевозок увеличился в полтора раза и составил 4550 млрд. пасс. км. на конец 2009 года.

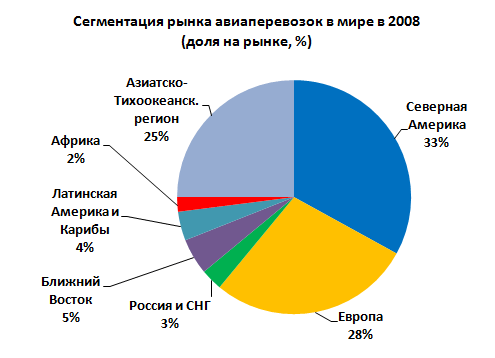

Диаграмма - Сегментация рынка авиаперевозок в мире в 2009:

По итогам 2009 крупнейшими географическими регионами по объемам пассажирских авиаперевозок являются: - Северная Америка: 33%; - Европа: 28%; - Азиатско-Тихоокеанский регион: 22%. Доля России в мировом объеме пассажирских авиаперевозок составляет 2,4% (122,5 млрд. пасс. км), при этом на долю РФ приходится около 83% от общего объема авиаперевозок авиакомпаниями стран СНГ.

Текущие тенденции на рынке авиаперевозок

В 2008 году цены на нефть достигли 140 долл. за баррель. В таких условиях топливная составляющая операционных расходов авиакомпаний выросла до 50-60%, что стало причиной существенного сокращения доходности авиакомпаний по всему миру. В 1-м квартале 2009 года цена на нефть марки «Brent» колебалась в районе $40-45 за баррель. Падение мировых цен на нефть привело к снижению мировых цен на авиакеросин на 40-50%, на 20-30% на территории России. Топливная составляющая операционных расходов авиакомпаний снизилась до 30-40%, однако это не дало положительного эффекта в условиях снижающегося спроса на авиаперевозки со стороны населения. К концу 2-го квартала 2009 года цена на нефть марки «Brent» достигла $70 за баррель. Как результат, цены на авиатопливо подскочили на 8-12%. В среднем, по данным Федерального агентства воздушного транспорта, в России тонна авиационного керосина по состоянию на 20 июля стоит 19,17 тыс. руб., что на 15% меньше, чем в январе этого года, и на 7,8% меньше, чем в январе 2008 года.

Динамика объемов авиаперевозок

По данным IATA в первом полугодии 2009 падение мирового объема пассажирских авиаперевозок составило 7,6%. Сокращение объемов авиаперевозок наблюдалось во всех регионах мира, за исключением Ближнего Востока, там рост составил 7,14%. Наибольшее падение зафиксировано в России - 18%, Азиатско-Тихоокеанском регионе - 12% и Африке - 9,2%. По прогнозу IATA, в 2009 году сокращение мирового объема пассажирских авиаперевозок составит 5,7%. По данным ТКП снижение объема воздушных пассажироперевозок российскими авиакомпаниями в январе-июне 2009 составило 18%. По прогнозу Минтранса РФ, в 2009 ожидается падение объемов авиаперевозок на 10%, по мнению других экспертов – на 20-30%.

Провозные мощности авиакомпаний

Снижение спроса на авиаперевозки заставляет авиакомпании выводить из эксплуатации избыточный парк воздушных судов (ВС) и, прежде всего, старые неэффективные типы ВС. Сокращение провозных мощностей является временной мерой, к которой прибегают авиакомпании для сохранения прибыльности. Однако конкурентная борьба за пассажиров не позволяет авиакомпаниям адекватно отреагировать на снижение спроса. В результате, по прогнозам IATA, 2009 будет в целом убыточным для мировой отрасли авиаперевозок. По данным OAG, по состоянию на май 2009 авиакомпании мира сократили свои провозные мощности примерно на 3% в терминах вместимости эксплуатируемых самолетов и на 5% в терминах количества полетов.

Динамика доходности авиакомпаний и банкротства

По информации экспертов, совокупный убыток авиакомпаний мира по итогам 2008 составил около $10 млрд., а в 2009 он прогнозируется на уровне $9 млрд. В 2008 обанкротилось около 30 авиакомпаний по всему миру. При этом, по данным Ascend, в 2008 количество вошедших на рынок авиакомпаний - 54 примерно равно количеству ушедших с рынка - 51. В России в 2008 обанкротилось 8 авиаперевозчиков при общей численности около 170. По прогнозам Минтранса РФ, в 2009 около 20% российских авиакомпаний могут лишиться права на выполнение полетов в связи с задолженностью перед аэропортами, налоговыми органами, аэронавигационными службами. В том и в другом случае, изменение численности авиакомпаний на рынке в большей мере определяется консолидационными процессами.

Консолидация в отрасли - объединение авиакомпаний

Консолидация позволяет авиаперевозчикам избавиться от чрезмерной конкуренции, оптимизировать маршрутную сеть, организационную структуру компании, структуру наземных служб, усилить свои позиции на рынке. Для этого авиакомпании продолжают заключать код-шеринговые соглашения, приобретать обанкротившихся авиаперевозчиков, вступать в альянсы. В России консолидационные процессы стимулируются государством в рамках проводимой политики по сокращению и укрупнению авиакомпаний. В настоящее время под эгидой госкорпорации Ростехнологии создается авиакомпания Росавиа, которой будут переданы активы 11 авиапредприятий (включая обанкротившиеся AiRUnion и Дальавиа, а также ГТК Россия, Атлант-Союз, Владивостокавиа, Саратовские авиалинии).

Объем рынка поставок и заказов ВС и авиадвигателей

2007 год стал пиком начавшегося в 2003 году бума заказов на пассажирские самолеты. Глобальный экономический кризис заставляет авиакомпании корректировать свои краткосрочные планы по обновлению, модернизации парка самолетов. По итогам 2008 сокращение объемов заказов на пассажирские самолеты составило примерно 45%. По данным БД ACAS, в 2009 году заказы на пассажирские самолеты упали в 5,5 раз по сравнению с аналогичным периодом 2008 года. Тем не менее, по прогнозам большинства ведущих авиапроизводителей (Boeing, Airbus, Rolls-Royce) в долгосрочной перспективе в ближайшие двадцать лет средний ежегодный рост объема авиаперевозок составит 4-5%, мировой объем пассажирских авиаперевозок увеличится в 2,5 раза. До 2011 в парки авиакомпаний мира будет поставлено более 4000 единиц новых пассажирских ВС, а до 2028 - около 29000.

Прогнозы развития рынка авиаперевозок

В ближайшие пять лет рынок будет расти, но медленными темпами в среднем на 3% в год, по мнению экспертов, за счет экономического роста в АТР и Латинской Америке. В долгосрочной перспективе, - в следующие 20 лет, согласно прогнозам большинства компаний авиапроизводителей Boeing, Airbus, CFMI, ежегодный прирост объема авиаперевозок составит 5%, общий объем авиаперевозок увеличится в 2,5 раза. Средний мировой коэффициент занятости пассажирских кресел достигнет 80%.

Мировой рынок поставок авиатехники

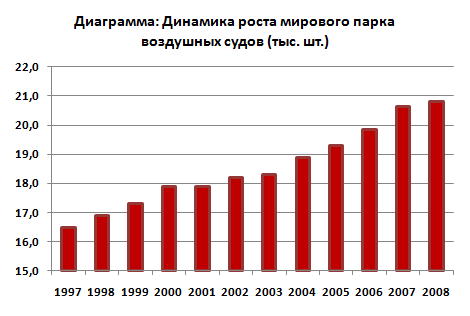

Объем рынка поставок авиатехники: Изменение ежегодных заказов на ВС. По итогам 2008 сокращение объемов заказов на воздушные суда составило 45%. Анализ динамики спроса на пассажирские самолеты гражданского назначения свидетельствует о восьмилетней цикличности рынка. С этим, а также с влиянием мирового финансового кризиса, связано вышеуказанное сокращение объемов заказов на ВС. Тем не менее, долгосрочный тренд свидетельствует о постепенном возрастании спроса на пассажирские самолеты гражданского назначения. Рост мирового парка ВС идет стабильными темпами: за последние 10 лет парк пассажирских реактивных магистральных ВС увеличился с 16 до 21 тыс.

Диаграмма - Динамика роста мирового парка воздушных судов (тыс.шт.):

Прогноз развития рынка поставок авиационной техники

В долгосрочной перспективе, то есть на следующие 20 лет, согласно прогнозам большинства компаний авиапроизводителей: Boeing, Airbus, CFMI, парк самолетов вместимостью свыше 30 мест увеличится вдвое и составит около 36 тыс. ВС, потребность рынка составит около 29 тыс. ВС. При этом среднегодовой рост пассажирооборота составит: Airbus 4,9%; Boeing 5,0%; Rolls-Royce - 4,9%; CFMI 4,9%.

Российский рынок авиаперевозок

Результаты финансовой деятельности российских авиакомпаний показывают, что в условиях экономического кризиса падение объема рынка в денежном выражении в 2009 году составило около 13%. Такие данные приводятся в отчете маркетингового агентства РБК.research "Гражданская авиация в России: регулярные сообщения 2010". Падение доходов заметнее падения показателей в натуральном выражении (пассажиропоток сократился лишь на 8%). Такая разница вызвана тарифной политикой авиакомпаний, снижающих цены на авиаперевозки в попытке удержать спрос.

Если в 2008 году средняя стоимость авиабилетов (по семи крупнейшим авиакомпаниям) выросла на 20%, то в условиях глобального экономического кризиса в 2009 году упала на 3%. Авиатарифы постепенно приближаются к тарифам на железнодорожные перевозки. По ряду направлений, например, в Сочи, Новосибирск, Владивосток они оказываются даже ниже стоимости железнодорожных билетов в купе.

Выравнивание экономической ситуации и отложенный спрос подстегнули рынок пассажирских авиаперевозок в 2010 году. По итогам первого полугодия прирост пассажирооборота составил 36,8% по отношению к аналогичному периоду 2009 года. Соответственно ожидается и рост рынка в денежном выражении. По оценкам РБК.research, выручка рынка гражданской авиации в 2010 году увеличится по сравнению с 2009 годом более чем на 25%.

ФАС России провела анализ рынков услуг авиаперевозок. Анализ показал, что рынки в этой сфере находятся в состоянии устойчивого восстановительного роста.

Как сообщает пресс-служба ФАС, рост объемов пассажирских перевозок за 7 месяцев 2010 года составил по сравнению с аналогичным периодом прошлого года 29,8%, при этом рост международных перевозок составил 33,2%, внутренних – 26,7%, а местных - 3%. Пассажирооборот увеличился на 35,2%, при этом на международные перевозки приходится 42,9% роста, внутренние – 25,3%, местные – 1,4%. Одновременно с этим поддержание высоких тарифов происходит при неполной загрузке воздушных судов, а показатель занятости пассажирских кресел на международных линиях на 8% выше аналогичного показателя на внутренних линиях.

Антимонопольщики отмечают, что у авиакомпаний имеется большой набор тарифных планов, но при этом потребителям неясна взаимосвязь уровня тарифов и оказываемых услуг - процедуры, как формирования, так и применения тарифов непрозрачны. Система продаж билетов, реализуемых авиакомпаниями даже при неполной загрузке рейса, не обеспечивает приемлемого для пассажиров снижения тарифов.

Тенденции развития авиации

Способствующие росту авиаперевозок:

- Рост мировой экономики

- Рост доходов населения

- Снижение среднего тарифа (в базисных ценах)

- Рост процента занятости кресел

- Рост производительности труда

- Появление новых, все более экономически эффективных типов ВС

- Повышение утилизации ВС

- Снижение удельных расходов авиакомпаний

Замедляющие темпы роста авиаперевозок:

- Рост цен на ГСМ: По данным IATA, если бы цены на нефть держались на уровне 2003 г (30 долл.), прибыль мировой авиации составила бы $45,6 млрд., что превышает убытки отрасли за последние пять лет.

- Отставание темпов роста смежных отраслей от потребностей авиакомпаний.

Помимо влияния общемировых тенденций, на развитие российской авиации значительное влияние оказывают внутренние факторы:

- Старение имеющегося отечественного парка ВС, его низкая топливная

эффективность

- Кризис отечественного авиастроения, недостаток предложения новых ВС

- Высокая стоимость ВС западного производства, в т. ч. высокие таможенные пошлины и НДС на их ввоз.

- Дефицит квалифицированного летного и технического персонала для новых западных ВС, отсутствие учебных центров в России и дороговизна обучения за рубежом.

- Низкая конкуренция (или ее отсутствие) на рынке аэропортовых услуг.

- Административные барьеры на рынке международных перевозок.

Динамика российского рынка авиаперевозок:

Прогнозы развития рынка авиаперевозок

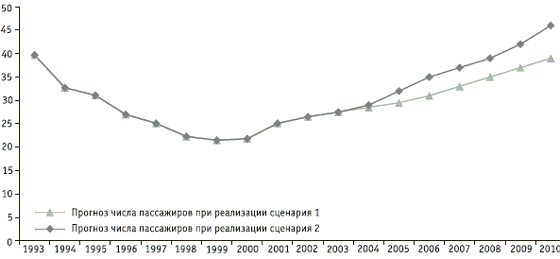

Развитие отрасли в соответствии с планами правительства до 2010 года: 3 сценария развития.

Сравнение текущих показателей объемов перевозок и прогнозируемых перевозок пассажиров и грузов на перспективу до 2010 году (согласно Федеральной целевой программе "Модернизация транспортной системы России")

| 2002 | Прогноз 2010 год | |

| Объем пассажиров, млн чел. | 26,5 | 39 |

| Пассажирооборот, млрд | 64,7 | 86,9 |

| Объем перевозок, млн т | 627 | 1031 |

| Грузооборот, млрд т-км | 2661 | 4,7 |

- В соответствии с первым сценарием, к 2020 году уровень пассажирских перевозок достигает уровень, зафиксированный в 1990 году. При этом ежегодные темпы роста пассажирооборота составят 6,5%.

В гражданскую авиацию планируется поставить 923 воздушных судна отечественного производства нового поколения и провести модернизацию 470 машин в соответствии с требованиями ИКАО. При этом финансирование подпрограмм "Гражданская авиация" и "Единая система организации воздушного движения" будет осуществляться из внебюджетных источ- ников за счет собственных средств предприятий транспорта и за счет привлеченных ресурсов.

- Второй сценарий предполагает, что темпы роста пассажиропотока будут вдвое превышать темпы роста российского ВВП. В этом случае ежегодное увеличение пассажиропотока составит 8,8%, что обеспечит рост показателя к 2020 году до 124 млн. пассажиров.

- В третьем варианте предусматриваетсярост объемов рынка на 11%

ежегодно. Здесь за основу принимается предположение, что рост интенсивности пассажиропотока повысится до европейского уровня (на 1 жителя). В этом случае, пассажиропоток российских перевозчиков составит 168 млн. пассажиров.

Если говорить об увеличении объема работ крупных авиакомпаний, то их росту будет способствовать не только общий рост рынка, но и ряд структурных факторов. В частности, перераспределение пассажиров от более мелких компаний.

Существование многочисленного количества авиакомпаний в России – явление временное. С каждым годом парк российской авиации стареет, а провести его модернизацию большинство авиакомпаний просто не в состоянии, ввиду невысоких доходов. Таким образом, сокращение операторов воздушного транспорта будет продолжаться. Отдельные региональные перевозчики, представляющие интерес для более крупных авиакомпаний, рано или поздно будут поглощены, других же просто вытеснит растущая конкуренция.

Вниманию

Прогноз численности пассажиров на 2002-2010 гг.

3 Анализ конкуренции

Аэрофлот является крупнейшей и наиболее известной авиакомпанией России и характеризуется высоким спросом на услуги. Доля Аэрофлота на демонстрирующем существенный рост рынке авиаперевозок по пассажирообороту по итогам 2007 года составляет 22.3%. Компания осуществляет пассажирские и грузовые перевозки на внутренних и международных авиалиниях. Приоритетным направлением деятельности являются международные пассажирские перевозки. По количеству перевезенных пассажиров на международных линиях по итогам 2007 года доля группы Аэрофлот составляет 28.5%, а на внутренних – 17.6%.

Компания характеризуется низким уровнем долговой нагрузки. Долговые обязательства ОАО «Аэрофлот» по-прежнему адекватно обеспечены денежными потоками и активами. Годовой денежный поток компании достаточен для осуществления выплат по кредитам и лизинговым платежам. Необходимо отметить, что согласно отчетности по МСФО краткосрочный долг ОАО «Аэрофлот» (с учетом финансовой аренды) сократился на 29% до $198.8 млн. Долгосрочные обязательства увеличились на 98% до $910.7 млн. Совокупный объем кредитов и займов с учетом финансовой аренды вырос на 50% до $1009.5 млн. Соотношение EBITDA к суммарному долгу компании по МСФО (кредиты и займы с учетом обязательств по финансовой аренде) в течение 2007 года снизилось с 0.697 до 0.561, что свидетельствует о незначительном росте долговой нагрузки. Отношение EBITDA к краткосрочному долгу, однако, выросло с 1.83 в 2006 году до 3.69 – в 2007 году. Таким образом, несмотря на рост обязательств, особенно краткосрочных, средств компании по-прежнему вполне достаточно для покрытия текущих обязательств.

Коэффициент Interest coverage ratio, характеризующий уровень покрытия процентов денежным потоком EBIT, в 2007 году демонстрировал небольшое снижение с 14.0 по итогам 2006 года до 11.4. Тем не менее, объемы прибыли компании до налогообложения и выплаты процентов многократно превосходят расходы на обслуживание долга.

Несмотря на финансовый кризис многих мировых авиакомпаний, Аэрофлот продолжает демонстрировать высокую эффективность деятельности, Так, в соответствии с МСФО в 2007 году рост операционной прибыли составил 50% (до $578 млн.). Операционные расходы возросли на 24%. Чистая прибыль увеличилась на 21% и составила $314.4 млн. EBITDA возросла до $734 млн. или на 42%. Рентабельность продаж при этом сократилась с 8.6% в 2006 году до 8.2% по итогам 2007 года. Рентабельность активов (ROA) составила 9.2%, а рентабельность собственного капитала (ROE) – 26.4%. В цело данные показатели свидетельствую о высокой финансовой успешности авиакомпании.

Сохранение позитивной динамики доходов Аэрофлота на фоне снижения рентабельности подтверждают и результаты деятельности компании по РСБУ. Так, выручка компании по РСБУ за январь-сентябрь 2008 года составила 72328 млрд. руб., что на 29.6% выше уровня 9 месяцев 2007 года. Чистая прибыль ОАО «Аэрофлот» за 9 месяцев текущего года по РСБУ составила 6.141 млрд. руб., что на 5.6% выше по сравнению с аналогичным периодом прошлого года. Валовая прибыль авиакомпании увеличилась на 14.6% - до 12.793 млрд. руб. Прибыль до налогообложения составила 9.116 млрд. руб., что на 4.6% выше результатов 9 месяцев 2007 года. Рентабельность продаж при этом снизилась с 10.4% до 8.7%.

В 2007 году мировой и особенно российский рынок авиаперевозок демонстрировали рост. Компания успешно использовала сложившуюся конъюнктуру. В результате качественно хорошая динамика развития как в сфере финансов, так и в сфере основной деятельности, оказывает существенную поддержку рейтингу Аэрофлота. Большинство производственных и финансовых показателей ОАО «Аэрофлот» продолжают увеличиваться. В 2007 году Аэрофлотом было перевезено 8166 тыс. пассажиров, что на 12% больше, чем в предыдущем году. При этом изменилась эффективность использования воздушного парка. Так, коэффициент пассажирской загрузки увеличился на 0.2 процентного пункта до 70.3%. Уровень коммерческой загрузки сократился по сравнению с 2006 годом на 2 процентных пункта и по итогам 2007 года составил 55.7%. По данным показателям Аэрофлот по-прежнему соответствует уровню ведущих мировых авиаперевозчиков. При этом данные января-октября 2008 года позволяют ожидать роста показателей по итогам текущего года. Так, за десять месяцев 2008 года объем пассажирских перевозок авиакомпанией составил 7913 тыс. пассажиров, что на 14.6% больше, чем было перевезено в январе-октябре 2007 года. Рост пассажирооборота составил 11%. Процент занятости пассажирских кресел составил 72.4%, а процент коммерческой загрузки 60.4%.

Компания характеризуется высоким уровнем информационной открытости. Аэрофлот является одной из наиболее информационно-прозрачных компаний России. Информация о деятельности компании и основных событиях, а также ежеквартальные отчеты и другая требуемая законодательством информация регулярно публикуется в СМИ. При этом необходимо отметить высокое качество и информативность раскрываемых отчетов. Кроме того, Аэрофлот продолжает проводить активную работу по повышению уровня корпоративной культуры, что позволяет рассчитывать, что открытость компании в дальнейшем будет повышаться.

Среди факторов, сдерживающих рейтинговую оценку, можно отметить неблагоприятную макроэкономическую конъюнктуру. Мировой финансовый кризис приводит к падению спроса на авиаперевозки из-за снижения уровня доходов населения, политики экономии на издержках проводимой на предприятиях и прочих причин. Кроме того, рост расходов становится тяжелее компенсировать с помощью повышения стоимости билетов. Существенно обостряется ценовая конкуренция. Рост издержек и падение спроса на авиаперевозки может привести к снижению прибыли авиакомпании. Кроме того, кризис в банковском секторе может негативно отразиться на финансировании инвестиционных проектов Аэрофлота за счет заемного капитала.

Тенденции последних лет свидетельствуют о существенном повышении уровня конкуренции в отрасли авиаперевозок, что также расценивается экспертами РА «AK&M» как фактор риска. Доля компании на рынке международных пассажирских перевозок в последние годы снижается, что обусловлено продолжающимся ростом конкуренции. По-прежнему активно проходит экспансия иностранных авиакомпаний, увеличивших перевозки на российском рынке в 2007 году на 19.7%. Повысить уровень конкурентоспособности Аэрофлота должно продолжающееся обновление авиапарка, а также завершение строительства современного аэропорта Шереметьево-3.

В условиях значительного нестабильности цен на нефть на мировых рынках на финансовое положение ОАО «Аэрофлот» сильное влияние оказывают цены на авиатопливо. Компания в значительной степени зависима от цен на топливо, затраты на которое в 2007 году составили 32.5% от издержек. Рост цен на авиакеросин в I полугодии 2008 года негативно отразился на прибыли Аэрофлота, демонстрировавшей снижение в этот период. Вместе с тем, наблюдающееся падение цен на нефть во II полугодии 2008 года в дальнейшем может привести к уменьшению затрат компании на топливо. Зависимость доходов Аэрофлота от данного волатильного показателя повышает риски компании в планировании операционной деятельности.

Для Аэрофлота по-прежнему характерна высокая подверженность валютным рискам. Часть доходов и расходов компании номинированы в иностранной валюте, что обуславливает влияние на деятельность компании процессов курсообразования на валютном рынке внутри страны и за рубежом, а также повышает подверженность рискам, связанным с возможными изменениями в валютном регулировании (например в части продажи валютной выручки). При этом по сравнению с 2006 годом доля эксплуатационных расходов в иностранной валюте сократилась еще на 6 п.п. Однако в целом доля валютной составляющей сохраняется на высоком уровне. Отдельно можно отметить, что компания снижает валютные риски за счет контроля над балансом денежных потоков

ОАО «Аэрофлот» – крупнейшая российская авиакомпания. На долю Аэрофлота приходится 18.2% суммарных перевозок российскими авиакомпаниями, в том числе 45.4% всех международных регулярных пассажирских перевозок авиаперевозок и около 17.8% перевозок на внутреннем рынке. В компании работает более 15 тыс. человек, в том числе около 1.6 тыс. летных специалистов. Аэрофлот эксплуатирует 80 самолетов. По итогам 2007 года выручка компании составила $3808 млн., активы – $3398 млн.

| Рейтинг российских авиакомпаний на 2010 год | |

| 1 | Аэрофлот |

| 2 | S7 Airlines |

| 3 | Трансаэро |

| 4 | Россия |

| 5 | ВИМ-авиа |

4 План маркетинга и структура авиакомпании

В настоящее время для Аэрофлота характерна организация маркетинга по видам авиаперевозок и видам функций.

Во главе подразделения стоит вице-президент по маркетингу. Несколько подразделений, выполняющих функции маркетинга, подчиняются непосредственно управляющему группы международных пассажирских перевозок (отделы обслуживания потребителей, обучения обслуживанию пассажиров, рекламы и административный) .

Отдел управления маркетинга является основным отделом, определяющим маркетинговую деятельность авиакомпании. Он состоит из пяти групп.

Группа планирования отвечает за составление планов маркетинга на основе информации предложений, поступающих из других групп. В плане маркетинга отражается характеристика основных стратегических целей авиакомпании, данные по прогнозированию развития региональных рынков, маркетинговые стратегии по каждому региону, тарифная политика и планы продаж по регионам и авиалиниям, планы мероприятий по улучшению качества сервиса, план тактических мероприятий, рекомендации по стимулированию сбыта и рекламной работе (направляются в отдел рекламы) , описание процедур контроля эффективности маркетинговых мероприятий.

План тактических мероприятий (на ближайший год) имеет несколько вариантов, что позволяет гибко реагировать на изменение рыночной ситуации.

Группа АСБ разрабатывает основные направления развития системы. Благодаря этим систем время бронирования билета по любому маршруту сокращается в несколько раз. Система бронирования билетов связана с системой бронирования отелей, что также очень удобно для пассажиров.

Группа развития рынка — это подразделение, в которое поступает информация о региональных рынках за рубежом и о конъюнктуре рынка авиаперевозок. Проведению рыночных исследований уделяется огромное внимание. в Аэрофлоте активно применяется анкетирование пассажиров на борту самолета на выборных рейсах, по телефону, в агентствах. на улице и т.д.

Обобщенные результаты рыночных исследований являются основой для прогнозирования спроса на авиаперевозки и выработки стратегии и тактики маркетинга.

Тарифная группа отвечает за сбор всей информации по авиационным международным тарифам и условиям их применения, занимается расчетом тарифов по различным направлениям, выработкой тарифной политики авиакомпании и т.д.

Группа обслуживания на борту самолета занимается выработкой рекомендаций по совершенствованию сервиса на борту самолета.

Не так давно Аэрофлот ввел новый вид непосредственного общения с клиентами, который хорошо зарекомендовал себя в зарубежных авиакомпаниях, — это телефон, по нему клиенты могут высказать пожелания по совершенствованию уровня обслуживания. На основе этих звонков было введено несколько нововведений: улучшены музыкальные (совместно с такой известной радиостанцией как “Европа плюс” ) и видеопрограммы на борту, введено разнообразие блюд в меню и т.д.

В отдел маршрутного маркетинга входят шесть групп по маршрутам. Основной задачей этого отдела является выработка стратегии развития каждой авиалинии, здесь разрабатываются предложения по составлению расписания, установлению тарифов, обслуживанию и т.д. Информация из этого отдела передается в отдел управления маркетингом (является первичной для составления планов маркетинга) .

Отдел обслуживания пассажиров состоит из двух групп: юридическая группа занимается выработкой правил страхования пассажиров, условий применения авиабилетов и другими юридическими вопросами, а группа транспортного обслуживания отвечает за разработку новых правил обслуживания (нестандартных) на борту самолета, которые затем передаются в группу обучения обслуживанию пассажиров.

Отдел обслуживания АСБ занимается разработкой всего комплекса услуг, предоставляемого этой системой ми подготовкой условий бронирования (какое количество мест оставить в авиакомпании, сколько передать агентам других компаний и т.д.) .

Группа загранпредставительств и агентств прорабатывает информацию для турфирм и представительств за границей, распределяет установку дисплеев на местах и т.д.

Группа развития системы отвечает за постановку задач перед программистами.

Группа информации занимается сбором и выдачей пассажирам информации по различным странам и городам, куда осуществляются полеты: это концертная программа, репертуар театров, фестивали, национальные праздники и т.д.

И, наконец, отдел контроля резервирования занимается распределением мест по авиалиниям, форматированием рейсов, блокировкой (какое количество мест и на каких рейсах бронируется за год, месяц, когда снимается бронь и т.д.).

Структура ОАО «Аэрофлот»:

5 План по трудовым ресурсам.

Кадры AT классифицируются последующим признакам:

1. По форме собственности;

2. По месту занимаемому в общественном процессе производства;

3. По выполняемым функциям;

4. По характеру выполняемых работ или услуг в производственном процессе.

Функциональное распределение труда обуславливается распределением работников по профессиям и специальностям.

Уровень квалификации работающих на АТП определяется с помощью квалификационного справочника для рабочих - ЕТКС.

Для руководителей, специалистов и служащих квалификация определяется с помощью квалификационного справочника должностей руководителей, специалистов и служащих.

Поэтому промышленно - производственный персонал делится на: руководителей, специалистов, служащих, водителей, ремонтных рабочих, младшего обслуживающего персонала (МОП), работников охраны и учеников.

Руководители:

- руководители высшего уровня, к ним относятся: генеральный директор, директор и его заместители;

- средний уровень: начальник цеха, начальник автоколонны, гаража, участка и его заместители, начальники отделов;

- нижний уровень (низовое звено): мастер, бригадир.

Специалисты:

- специалисты высшего уровня: главный специалист, начальник управления,

начальник отдела, сектора и их заместители;

- средний уровень: инженеры, экономисты, юристы, социологи, психологи и т.д.

- низовое звено (младший специалист): техники, хронометражисты, распределители работ и др.

Служащие: старший служащий, бухгалтер, статист и другие.

Младшие служащие: секретарь, курьер, делопроизводитель и др.

По характеру выполняемых работ или услуг в производственном процессе:

• основные рабочие;

• вспомогательные рабочие.

Среднесписочная численность работающих ОАО «Аэрофлот»

Среднесписочная численность работающих = 15000 человек

руководители

специалисты

служащие

рабочая группа

Режим работы на предприятии регламентируется Приказом Минтранса РФ от 21 ноября 2005 г. N 139 «Об утверждении положения об особенностях режима рабочего времени и времени отдыха членов экипажей ВС гражданской авиации РФ»

Согласно данному приказу:

Рабочее время члена экипажа воздушного судна состоит из времени полетной смены, времени работы на земле между полетными сменами и времени перемещения в качестве пассажира по заданию (распоряжению) работодателя. Нормальная продолжительность рабочего времени члена летного экипажа и бортоператора не может превышать 36 часов в неделю. Нормальная продолжительность рабочего времени бортпроводника не может превышать 40 часов в неделю. Максимально допустимая продолжительность ежедневной работы члена экипажа не может превышать 8 часов. Максимально допустимая продолжительность полетного времени при выполнении полетов на всех типах воздушных судов не может превышать 80 часов в месяц и 800 часов в год.

Членам экипажа предоставляются следующие виды отдыха:

а) отдых ежедневный (отдых между полетными сменами);

б) отдых еженедельный непрерывный (выходные дни);

в) отдых ежегодный (отпуск основной и дополнительный).

Весь персонал предприятия делится на две группы: промышленно-производственный и непромышленный. В состав промышленно-производственного персонала (ППП) входят все работники основных, вспомогательных, транспортных, подсобных и побочных цехов, охраны и аппарата управления. По категориям они подразделяются на руководящих работников, специалистов и служащих, основных рабочих, вспомогательных рабочих. К непромышленному персоналу относятся работники, не принимающие участие в основной деятельности предприятия и занятые созданием условий, обеспечивающих нормальное функционирование производства в целом (работники пищеблока, культурно-бытового и медико-санитарного обслуживания и т. п.).

Формы и системы оплаты труда

На ВТ применяются 2 основные формы оплаты труда: сдельная и повременная.

В условиях рыночных отношений предприятиям предоставлены широкие права в хозяйственной деятельности, в том числе в организации и планировании оплаты труда. Предприятия сами устанавливают размеры средств, предназначенных на оплату труда, распределяют их, определяют формы и системы заработной платы.

В ОАО «Аэрофлот» действуют следующие системы оплаты труда:

Работникам основного производства заработная плата начисляется на основе как сдельной, так и повременной формах оплаты труда. Подробнее методика начисления заработной платы представлена в экономической части данного курсового проекта.

Работникам административно-управленческого персонала заработная плата начисляется на основе повременной формы оплаты труд, т.е. за отработанные часы.

Средняя заработная плата БП составляет 37000 рублей,

6 Оперативный план.

Для сравнительной характеристики заданных в работе типов ВС составляется таблица основных технико-экономических характеристик.

Таблица 1 - Основные технико-экономические характеристики ЛА

| № п/п | Характеристики | Тип ВС |

| Б-737-200 | ||

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. | Год внедрения Взлетная масса ВС, т. Масса снаряженного ВС, т. Количество двигателей, шт. Взлетная мощность, л.с. тяга, т.с. Часовой расход топлива с учетом расхода на земле, т/ч. Скорость: крейсерская, км/ч Максимальная коммерческая загрузка, т. Количество кресел, шт. Дальность полета: практическая, км. при максимальной коммерческой загрузке, км. Стоимость планера, млн. долл. (курс доллара 30 руб/долл) | 1967 52 т 28 т 2 28,2 2,8 780 15,7 130 2090 2960 55 млн.руб. |

Таблица 2 - Расстояние между пунктами маршрута

| а/э отправления | а/э посадки | Расстояние (реальное), км |

| Шереметьево | Астрахань | 1272 |

| Астрахань | Шереметьево | 1272 |

| Шереметьево | Уфа | 1072 |

| Уфа | Шереметьево | 1072 |

| Шереметьево | Новосибирск | 2498 |

| Новосибирск | Шереметьево | 2498 |

| Шереметьево | Краснодар | 1195 |

| Краснодар | Шереметьево | 1195 |

| Шереметьево | Екатеринбург | 1418 |

| Екатеринбург | Шереметьево | 1418 |

Расчет расписания рейсов (расчет движения ВС)

2.1 Летное время

tлетн= L/(Vтех+Vвет)

- время лётное;

- время лётное;

L - расстояние между пунктами маршрута;

- техническая скорость ВС;

- техническая скорость ВС;

- поправка на ветер.

- поправка на ветер.

Причём колеблется в пределах (-50 км/ч; +50 км/ч) в зависимости от направления.

Рассчитаем лётное время  - лётное время.

- лётное время.

На участке 1 (Шереметьево – Астрахань; Астрахань – Шереметьево)

tлетн= 1272/ (780 + 50) = 1,53 часа

tлетн= 1272 / (780 - 50) = 1,74 часа

На участке 2 (Шереметьево – Уфа; Уфа – Шереметьево)

tлетн= 1072/ (780 + 50) = 1,29 часа

tлетн= 1072 / (780 - 50) = 1,47 часа

На участке 3 (Шереметьево – Новосибирск; Новосибирск – Шереметьево)

tлетн= 2498/ (780 + 50) = 3 часа

tлетн= 2498 / (780 - 50) = 3,42 часа

На участке 4 (Шереметьево – Краснодар; Краснодар - Шереметьево)

tлетн= 1195/ (780 + 50) = 1,44 часа

tлетн= 1195 / (780 - 50) = 1,64 часа

На участке 5 (Шереметьево – Екатеринбург; Екатеринбург - Шереметьево)

tлетн= 1418/ (780 + 50) = 1,70 часа

tлетн= 1418 / (780 - 50) = 1,94 часа

Рассчитаем - лётное время общее на 5 участках маршрута.

- лётное время общее на 5 участках маршрута.

Tлетн.Б-737-2001 =1,53 + 1,74=3,27 часа = 3 часа 16 мин

Tлетн.Б-737-2002=1,29 + 1,47=2,76 часа = 2 часа 46 мин

Tлетн.Б-737-2003=3 + 3,42=6,42 часа = 6 часа 25 мин

Tлетн.Б-737-2004 =1,44 + 1,64= 3,08 часа = 3 часа 5 мин

Tлетн.Б-737-2005 =1,70+1,94 = 3,64 часа = 3 часа 38 мин

Лётное время экипажа составляет не более 8 ч в сутки, но может доходить до 12 ч, если самолёт возвращается в пункт базирования, как в данном случае.

2.2 Время манёвра

Манёвр ВС на перроне регламентируется документами в зависимости от типа ВС.

- время руления от отправления до взлёта, принимается равным 15 мин;

- время руления от отправления до взлёта, принимается равным 15 мин;

- время от посадки до прибытия, принимается равным 10 мин.

- время от посадки до прибытия, принимается равным 10 мин.

Таким образом, за время рейса туда и обратно:

В нашем случае

2.3 Время стоянок

Время стоянок - время, регламентированное в зависимости от типа ВС или аэропортов промежуточного или оборотного.

Время стоянки и в промежуточном аэропорту, и в оборотном принимается для Б-737-200 – 2 ч.

2.4 Время по расписанию

,

,

- время движения ВС по расписанию;

- время движения ВС по расписанию;

- лётное время общее на всей протяженности маршрута;

- время манёвра общее;

- время манёвра общее;

- время стоянок на всей протяженности маршрута.

- время стоянок на всей протяженности маршрута.

Шереметьево - Астрахань

tстоянокБ-737-200 = 1 час 31 минута + 25 минут + 2 часа = 3 часа 56 минут

Астрахань - Шереметьево

tстоянокБ-737-200= 1 час 44 минуты + 25 минут + 2 часа = 4 часа 09 минут

Шереметьево - Уфа

tраспБ-737-200 = 1 час 17 минут + 25 минут + 2 часа = 3 часа 42 минуты

Уфа - Шереметьево

tраспБ-737-200= 1 часа 28 минут + 25 минут + 2 часа = 3 часа 53 минуты

Шереметьево - Новосибирск

tраспБ-737-200 = 3 часа + 25 минут + 2 часа = 5 часов 25 минут

Новосибирск - Шереметьево

tраспБ-737-200= 3 часа 25 минут + 25 минут + 2 часа =5 часов 50 минут

Шереметьево - Краснодар

tраспБ-737-200 = 1 час 26 минут + 25 минут + 2 часа = 3 часа 51 минута

Краснодар - Шереметьево

tраспБ-737-200= 1 час 38 минут + 25 минут + 2 часа = 4 часа 03 минуты

Шереметьево - Екатеринбург

tраспБ-737-200 = 1 час 42 минуты + 25 минут + 2 часа = 4 часа 07 минут

Екатеринбург – Шереметьево

tраспБ-737-200= 1 час 56 минут + 25 минут + 2 часа = 4 часа 21 минута

Таблица 3 - Расчет часов по направлениям

| Направление | Б-737-200 | |||

| Кол-во рейсов в месяц | Кол-во рейсов в год | Налет часов в год, ч/год | Кол-во самолетов | |

| SVO-ASR-SVO | 7 | 84 | 3,27*84=275 | |

| SVO-UFA-SVO | 6 | 72 | 2,76*72=199 | |

| SVO-OVB-SVO | 4 | 48 | 6,42*48=308 | |

| SVO-KRD-SVO | 6 | 72 | 3,08*72=222 | |

| SVO-EKT-SVO | 5 | 60 | 3,64*60=218 | |

| Итого | 1222 | 2 | ||

Количество самолетов рассчитывается исходя из того, что самолет в год должен летать 2500-3000 часов.

Определение расходов по направлениям по каждому типу ВС

В данном разделе определяется себестоимость летного часа, представляющая собой сумму эксплуатационных затрат, приходящуюся на 1 летный час; а также расходы по каждому маршруту в целом, доходы от авиаперевозок, пассажирские тарифы и рентабельность.

Данные в Приложении (1, 2, 3, 4, 5).

7 Финансовый план.

Таблица 7 – Планируемые расходы на год.

| Направление | B-732 | |

| расходы на 1 рейс (тыс. руб.) | расходы за год (тыс.руб.) | |

| SVO-ARH-SVO | 846 | 64 437 |

| SVO-UFA-SVO | 766 | 55 152 |

| SVO-OVB-SVO | 1246 | 59 794 |

| SVO-KRD-SVO | 1039 | 74 796 |

| SVO-EKT-SVO | 842 | 50 541 |

| Итого | 304 720 | |

Исходя из данных прогнозов, можно рассчитать будущую прибыль компании:

Финансовые показатели за базовый год.

| Показатели | Б-732 (тыс.руб.) |

| Расходы | 304 720 |

| Доходы | 320 000 |

| Прибыль | 15 279 |

| Налог на прибыль(20%) | 3 055 |

| НДС | 2 750 |

| Чистая прибыль | 9 473 |

| Рентабельность | 3,1% |

Рентабельность - относительный показатель экономической эффективности. Рентабельность составляет 3,1%.

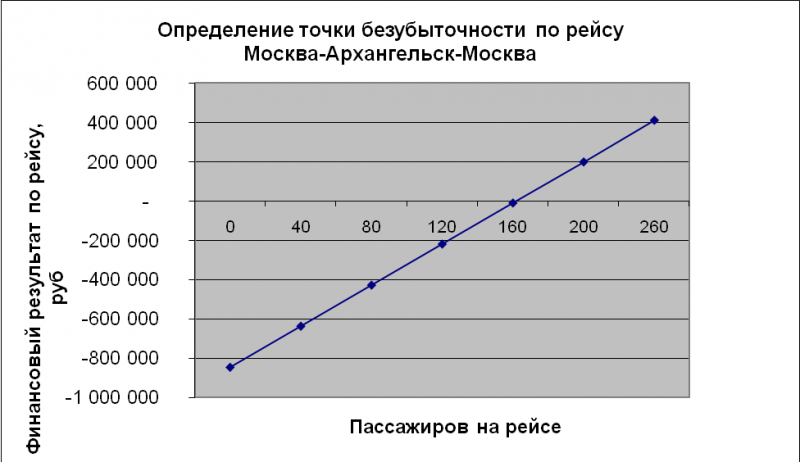

8 Точка безубыточности. Потенциальные риски.

Точка безубыточности указывает минимальный объем производства, превышение которого при заданных ценах перекрывает затраты по себестоимости продукции и предприятие получит прибыль.График построения точки безубыточности предстовляет собой схему, показывающие влияние на прибыль объемов производства, цены продажи и себестоимости продукции (с учетом разбивки последней на условно – переменные и условно – постоянные)

Годовой показатель по рейсам. Рис.1

Рисунок 2 – Анализ безубыточности по направлению Шереметьево – Архангельск - Шереметьево

Таким образом, годовое выполнение рейса по маршруту Шереметьево-Сочи-Шереметьево на ВС Б732 будет приносить прибыли при загрузке в 62%. Остальные рейсы представлены в приложениях к курсовой работе.

Риски ОАО «Аэрофлот»

В компании "Аэрофлот" традиционно считали, что управлять можно только страхуемыми и финансовыми рисками. Поэтому каждое структурное подразделение управляло рисками в соответствии со своими функциями.

Долго так продолжаться не могло. Риски, присущие любой авиакомпании, по своим последствиям слишком отличаются от возможных негативных событий в других отраслях, поэтому сначала появилась служба риск-менеджмента, а затем, в ноябре 2000 года, был создан департамент риск-менеджмента (ДРМ). Основные функции, структура департамента, права и обязанности сотрудников были определены в Положении о департаменте и в должностных инструкциях.

От теории - к практике. С самого начала совместно с производственными менеджерами были выделены три основные группы рисков: авиационно-производственные, финансовые и корпоративные. Затем была составлена матрица рисков авиакомпании и проведена их интегрированная оценка. Приоритетной назвали авиационно-производственную группу рисков (например, повреждение и потерю воздушных судов, техническое обслуживание, потерю или повреждение груза, риски при наземном обслуживании, ответственность перед пассажирами).

Затем при формировании департамента проявилась проблема кадров. Специалистов из-за рубежа, из крупных аудиторских компаний нанимать не стали, решив, что это слишком дорого. Изучив все возможности, в авиакомпании обнаружили, что модели работы и карты рисков, предлагаемые консультантами, ничем кроме терминологии не отличаются от своих разработок. Так, в соответствии с выделенными группами рисков в ДРМ "Аэрофлота" были собраны специалисты, которые обладали отдельными навыками в управлении финансовыми, кредитными, производственными и покрываемыми страхованием рисками.

Для того, чтобы стать более прозрачным для страховых компаний, "Аэрофлот" стал проводить презентации. Обычной практикой стали ежегодные технические инспекции - на них приезжает около 50 представителей страховщиков из 5-6 стран. Все это способствует снижению страховых выплат.

Уровни риск-менеджмента. Сейчас управлением рисками буквально "пропитана" вся работа "Аэрофлота". Менеджеры утверждают, что само понятие "риск" стало употребляться наряду с "прибылью" или "убытком", а риск-менеджмент стал частью внутрикорпоративной культуры. В ДРМ постоянно стараются перейти от простой передачи риска страховщику к воздействию на бизнес-процессы "Аэрофлота" и снижению вероятности негативного события. Кроме того, ДРМ не единственный, кто занимается управлением рисками. Поэтому решение вопросов, связанных с РМ, разделяется на несколько уровней: совет директоров и специальные комитеты (например, по аудиту и рискам), топ-менеджмент компании и внутренние комитеты, департамент риск-менеджмента.

В финансовом блоке дается информация о достигнутых материальных результатах, например экономии бюджета страхования, объема полученного возмещения или средств, сэкономленных авиакомпанией в рамках работы по отдельным видам рисков. В клиентском блоке указываются имиджевые достижения (например, новое позиционирование компании). В разделе "Внутренние процессы" рассказывается о совместной работе с другими структурами авиакомпании, изменении ключевых бизнес-процессов, участии в новых проектах. И наконец, в "Обучении и росте" - о процессе повышения квалификации сотрудников ДРМ.

Заключение

В данной курсовой работе мы ознакомились с планированием в авиакомпании.

Применение стратегического планирования на основе анализа тенденций, оценки возможностей и прогнозирования ситуаций становится одним из условий экономического роста, повышения инвестиционной активности на рынке транспортных услуг.

После всех проведенных расчетов мы можем сделать вывод, что точки безубыточности по каждому рейсу индивидуальны. При полете до Архангельска занятость кресел при нормальной эффективности рейса (безубыточной) будет составлять 62 %, либо 80 пассажиров. Что касается других рейсов, то точки безубыточности для полета в Уфу, Новосибирск, Краснодар, Екатеринбург будут составлять – 70% (90 пасс.), 46% (60 пасс.), 48% (65 пасс.), 62% (80 пасс.) соответственно. При этом доходы от данной деятельности составили 970, 900, 1340, 1130, 971 тыс.руб. соответственно. Расходы по рейсам годовые составили 304 720 тыс.руб. Исходя из этого был рассчитан процент рентабельности по всей деятельности, он составил 3,1%. При этом как чистая прибыль составила 9 млн.руб., что является хорошим показателем.

Делая вывод, можно сказать, что наибольшую доходность и наименьшую загрузку рейса составит рейс до Новосибирска, исходя из того, что тариф составляет 11 000 рублей. То есть следует увеличить количество рейсов по данному направлению для достижения еще большей эффективности работы предприятия.

В данной курсовой работе были проведены расчеты и сформированы графики безубыточности по пяти направлениям следования воздушного судна Боинг 737-200, было произведено планирование финансовых показателей по рейсам и планирование самого расписания на предприятии.

Грамотно сформированное планирование поможет авиапредприятию выжить в условиях постоянно изменяющейся окружающей среды, успешно развивать свою деятельность многие годы и вырваться вперед в жесткой конкурентной борьбе.

Список использованных источников

Экономика предприятия воздушного транспорта [Текст]: метод.указания/Е.В.Шмидт. Красноярск, 2004. -32с.

Электронный ресурс: www.marketing.rbc

Электронный ресурс: www.avia

Электронный ресурс: www.polets

Электронный ресурс: www.aviabit