СовременнАЯ гуманитарнАЯ АКАДЕМИЯ

Выпускная квалификационная работа

Тема: «Анализ и оценка платёжеспособности предприятия на примере открытого акционерного общества «Виктория»

Москва 2007 г.

СОДЕРЖАНИЕ

Введение

1 Теоретические вопросы анализа платёжеспособности коммерческого предприятия

1.1 Платёжеспособность и ликвидность предприятия. Управление ликвидностью

1.2 Исходные данные для анализа платёжеспособности фирмы

1.3 Методика анализа платёжеспособности и ликвидности предприятия

2 Оценка платёжеспособности ОАО «Виктория» за 2003 – 2005 г.г

2.1 Общая технико-экономическая характеристика предприятия

2.2 Оценка финансового состояния и платёжеспособности ОАО «Виктория»

2.3 Пути повышения уровня платёжеспособности предприятия

Заключение

Библиография

ВВЕДЕНИЕ

Вопрос платёжеспособности предприятия является очень актуальным. Платёжеспособность в целом характеризует финансовое состояние предприятия, позволяющее ему выполнять свои денежные обязательства. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу платёжеспособности предприятия уделяется много внимания. Всё это и обуславливает актуальность вопроса, исследуемого в данной ВКР («Анализ и оценка платёжеспособности предприятия (на примере открытого акционерного общества «Виктория»»)).

Хозяйствующие субъекты включены в сложных процесс финансово-хозяйственных отношений как между собой, так и с государством. Финансы предприятий не являются самостоятельной категорией. В совокупности они образуют сложную систему перераспределения финансовых ресурсов. Государство при этом, являясь участником финансовых отношений, получает в свой бюджет налоговые платежи, тем самым, формируя систему государственных финансов. И от того, на сколько платёжеспособными являются хозяйствующие субъекты, в целом зависит благосостояние всей страны. Организацию финансов предприятия, в свою очередь, нельзя представить без проведения анализа его финансового состояния и платёжеспособности. Именно анализ позволяет определить те направления развития, которые необходимо предпринять как в краткосрочной, так и в долгосрочной перспективе. Всё это так же свидетельствует об актуальности темы данной выпускной квалификационной работы.

Цель выпускной квалификационной работы – провести анализ и дать оценку платёжеспособности коммерческого предприятия и разработать практические рекомендации по её улучшению на примере ОАО «Виктория». Для достижения поставленной цели необходимо решить следующие задачи:

а) рассмотреть теоретические вопросы анализа платёжеспособности коммерческого предприятия;

б) на примере конкретного предприятия (ОАО «Виктория») дать оценку его платёжеспособности;

в) разработать и экономически обосновать пути повышения уровня платёжеспособности предприятия.

Объект исследования – коммерческое предприятие ОАО «Виктория».

Предмет исследования – процессы формирования и функционирования финансовой стратегии коммерческого предприятия, направленной на повышение уровня его платёжеспособности (на примере ОАО «Виктория»).

При написании выпускной квалификационной работы были использованы различные методы исследования, такие как изучение монографических источников, обобщение материала, сравнительный и иные методы исследования. Кроме этого, при анализе платёжеспособности ОАО «Виктория» применялись методы горизонтального, вертикального, а также факторного анализа.

Проблема платёжеспособности коммерческого предприятия довольно подробно рассматривается в учебной и научной литературе. Необходимо отметить, что изучение данной литературы показало существование множества методик анализа, которые направлены на экспресс оценку платёжеспособности предприятия, подготовку информации для принятия управленческих решений. Главная проблема – отсутствие единого подхода к тем вопросам, которые необходимо решать при анализе платёжеспособности предприятия являются базовыми и на практике в чистом виде применяются очень редко, именно поэтому для получения более точных результатов автором выпускной квалификационной работы предлагается использовать некую комбинированную модель оценки платёжеспособности и финансового состояния предприятия. Оценка финансового состояния необходима для того, чтобы дать более точную характеристику уровню его платёжеспособности.

Среди использованных источников можно выделить труды таких авторов, как К.В. Пивоваров, Г.В. Шадрина, А.Д. Шеремет и др. Так, работа К.В. Пивоварова [22] представляет собой комплексное методическое пособие по проведению финансового и экономического анализа хозяйственной деятельности коммерческих предприятий. В работе учтены изменения и новые подходы к анализу хозяйственной деятельности, в том числе платёжеспособности предприятия. Кроме того, в работе освещается ряд новых показателей, вытекающих из практики коммерческой деятельности в рыночных условиях.

Г.В. Шадрина в своём пособии [31] подробно рассматривает историю становления, виды и модели экономического анализа, управленческий анализ, а также финансовую отчетность и методы финансового анализа, под которыми она понимает оценку имущественного положения, анализ ликвидности и платежеспособности, рентабельности и деловой активности, положения на рынке ценных бумаг. Особое внимание ею уделено диагностике кризисного состояния предприятия, методам прогнозирования банкротства в зарубежных странах, законодательному регулированию неплатежеспособности предприятий в России, качественным моделям оценки кризисного состояния предприятия.

А.Д. Шеремет в своей методике охватывает все темы финансового анализа и анализа платёжеспособности коммерческого предприятия. Конкретные расчеты базируются на действующих сегодня формах годовой бухгалтерской (финансовой) отчетности, в отдельных случаях привлекаются данные бухгалтерского учета. Использован международный опыт финансового анализа.

Выпускная квалификационная работа состоит из введения, двух основных глав, заключения, списка литературы (32 источника) и приложения (балансы предприятия за 2005 – 2006 г.г. и приложения к ним).

В первой главе рассматриваются теоретические вопросы анализа платёжеспособности коммерческого предприятия. Здесь определяются такие понятия, как «финансы», «Финансовое состояние», «платёжеспособность», даётся характеристика исходным для финансового анализа и анализа платёжеспособности данных, рассматривается методика оценка финансового состояния предприятия и его платёжеспособности.

Вторая глава посвящена оценке платёжеспособности ОАО «Виктория» за три последних года. Здесь даётся общая технико-экономическая характеристика предприятия и делается оценка уровню платёжеспособности ОАО «Виктория» и его финансового состояния в целом. Здесь же даются конкретные предложения, направленные на повышение уровня платёжеспособности исследуемого предприятии.

1 ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ АНАЛИЗА ПЛАТЁЖЕСПОСОБНОСТИ КОММЕРЧЕСКОГО ПРЕДПРИЯТИЯ

1.1 Платёжеспособность и ликвидность предприятия. Управление ликвидностью

Предприятие – это самостоятельный хозяйствующий субъект с правами юридического лица, который производит и реализует продукцию, выполняет работы, оказывает услуги. Любое предприятие, осуществляя финансово-хозяйственную деятельность на территории государства, наделяется не только правами, но и определёнными обязанностями, поэтому его самостоятельность относительна. Хозяйствующий субъект, осуществляя свою предпринимательскую деятельность невольно включается во взаимоотношения как с другими хозяйствующими субъектами, так и с государством.

Необходимо понимать, что, рассматривая вопрос платёжеспособности предприятия, нельзя обойти стороной другие вопросы, связанные с его финансами и финансовым состоянием в целом.

«Финансы предприятий (организаций) – это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования. Финансы предприятий независимо от формы собственности (государственные, муниципальные, акционерные, частные, арендные и другие) составляют основу финансов государства. От них зависит общее финансовое состояние страны»[1].

Основная роль финансов в производственно-хозяйственной деятельности организаций заключается в обеспечении воспроизводственного процесса денежными средствами на микроуровне. Любое предприятие, начиная свою деятельность, формирует уставный капитал, который является одним из источников покрытия собственных расходов по финансово-хозяйственной деятельности. Существуют и другие источники финансирования предприятий, к которым можно отнести:

а) нераспределённая прибыль предприятий;

б) выпуск акций;

в) займы и кредиты;

д) кредиторская задолженность;

е) другие источники.

Перечисленные источники формирования являются составными элементами финансов предприятия, без которых ни одна организация не сможет осуществлять производственно-хозяйственную деятельность.

«Производство – это процесс создания материальных благ, необходимых для осуществления и развития общества. Его содержание определяет процесс труда, который включает в себя сам труд (целесообразная деятельность), предмет труда (на что направлена деятельность человека) и средства труда (машины, оборудование, инструменты, с помощью которых человек преобразует предметы труда). Продуктом производства является материальное или не материальное благо»[2].

Таким образом, любое производство требует наличия трудовых ресурсов, сырья и материалов, а также средств труда. Без правильной организации денежных потоков, без их рационального распределения, без чёткой системы финансовых отношений как внутри предприятия, так и с внешними субъектами, - без всего этого нельзя организовать производственный процесс. Всё это и обуславливает необходимость и важность организации финансов на предприятии и регулирования уровня его платёжеспособности. Посредством финансов на предприятии осуществляется формирование первоначального капитала, включение его в производственный процесс, воспроизводство вложенного капитала, привлечение стороннего капитала (инвестиций), распределение денежных и иных ресурсов и так далее.

Целью любого предприятия, как минимум, является поддержание такого положения на рынке, при котором его учредители будут получать определённые денежные доходы. Всё это говорит о необходимости поддержания производственного процесса, что связано с определёнными затратами на оплату труда, на ремонт оборудования, на замену старого оборудования новым и т.д. Немаловажную роль играют взаимоотношения предприятия с бюджетами различных уровней, так как нарушение налогового законодательства влечёт за собой применение определённых санкций со стороны государства. Всё это не возможно без качественной организации финансов предприятия.

Таким образом, роль финансов в хозяйственной деятельности предприятий проявляется в том, что с их помощью осуществляются:

а) обслуживание индивидуального кругооборота фондов (деньги – товар – деньги +), то есть, смена форм стоимости. В процессе такого кругооборота денежная форма стоимости превращается в товарную, и после завершения процесса производства и реализации готового продукта товарная форма стоимости вновь выступает в первоначальной денежной форме (в форме выручки от реализации готового продукта);

б) распределение выручки от реализации товаров (после уплаты косвенных налогов) в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда (включая взносы во внебюджетные фонды) и чистый доход, выступающий в форме прибыли;

в) перераспределение чистого дохода на платежи в бюджет (налог на прибыль) и прибыль, оставляемую в распоряжении предприятия на производственное и социальное развитие;

д) использование прибыли, оставляемой в распоряжении предприятия (чистой прибыли), на фонды потребления, накопления, резервный фонд и на другие цели, предусмотренные в его финансовом плане (бюджете);

е) контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, то есть за состоянием ликвидности, платежеспособности и финансовой независимости предприятия от внешних источников финансирования.

«Финансы предприятий обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственными органами, налоговой системой, бюджетами, банками и другими кредитными учреждениями, страховыми компаниями и так далее»[3].

Финансы всегда подразумевают присутствие двух или более заинтересованных сторон, и именно поэтому финансы предприятия – это в первую очередь отношения, при которых с одной стороны возникают услуги, продукция, финансовые интересы; с другой - платёжные средства, платёжные требования, налоговые требования и финансовый контроль.

Существует несколько разных подходов к количественному определению функций финансов организаций. Одни теоретики считают, что основными функциями финансов организации являются:

а) распределительная функция;

б) контрольная функция.

Другие (например, М.В. Романовский) считают, что к функциям финансов предприятия относятся:

а) функция регулирования денежных потоков предприятия;

б) функция формирования финансовых ресурсов;

в) функция использования финансовых ресурсов [25].

Фактически, функции финансов являются проявлением сущности данной категории в действии. Таким образом, при количественном определении этих функций теоретики исходят из их сущности. Так, дополнительно к перечисленным выше функциям выделяют:

а) воспроизводственную функцию;

б) стимулирующую функцию;

в) регулирующую функцию;

д) социальную функцию;

е) накопительную функцию;

е) функцию формирования бюджетов различных уровней [10].

Но в тоже время суть перечисленных функций финансов предприятия по некоторым позициям пересекается, и фактически, в научных кругах принято говорить о трёх основных функциях финансов предприятия:

а) воспроизводственная;

б) распределительная;

в) контрольная.

Воспроизводственная функция заключается в создании достаточных финансовых ресурсов для расширенного воспроизводства, а именно, для обновления оборудования, для внедрения новых технологий и т.д. Кроме этого, механизм воспроизводственной функции действует через внешние отношения предприятия с другими субъектами финансовой системы, с такими как:

а) иные хозяйствующие субъекты (отношения аренды, выпуск и реализация ценных бумаг, совместная деятельность, коммерческое кредитование и т.д.);

б) государственные органы (поддержка приоритетных отраслей народного хозяйства, государственные заказы, льготное государственное кредитование бизнес-проектов или их частичное финансирование, и т.д.);

в) банковская система (система расчётов, кредитование);

д) страховые компании (страхование бизнес - проектов, капитала, имущества и т.п.).

Таким образом, механизм воспроизводственной функции финансов предприятия направлен на «формирование денежных средств с учётом расширенного воспроизводства посредством внутренних и внешних финансовых отношений»[4].

Посредством распределительной функции финансов предприятий происходит:

а) распределение финансовых ресурсов между уставными капиталами различных организаций в зависимости от инвестиционного интереса к ним;

б) распределение финансовых ресурсов внутри организаций с учётом целей расширенного воспроизводства;

в) осуществление процесса формирования прибавочного капитала;

д) распределение полученной прибыли, в том числе между фондами накопления, потребления, стимулирования и др.;

е) формирование резервного фонда предприятия;

ж) формирование добавочного капитала предприятия;

з) и др. [15].

Фактически, распределительная функция включает в себя все существующие функции финансов предприятия, кроме контрольной. Именно поэтому многие теоретики определяют две основные функции – распределительную и контрольную.

Механизм реализации распределительной функции финансов предприятия включает в себя практически все сферы финансово-хозяйственной деятельности организации, в том числе и отношения со сторонними субъектами финансовой системы. Это формирование внутренних источников финансирования, привлечение инвестиций для развития производства, страхование бизнес-проектов и т.д.

Контрольная функция финансов предприятия выражается в том, что любые изменения на предприятии находят свои отражения на его конечном результате финансово-хозяйственной деятельности. Например, по результатам отчётного года выявлено снижение прибыли, далее проводится анализ финансовых результатов и выясняется, что снижение прибыли обусловлено повышением себестоимости продукции. Проведение дальнейшего анализа формирования себестоимости позволит выяснить причины её повышения. Таким образом, при нарушении нормального кругооборота средств, увеличении затрат на производство продукции, выполнение работ, оказание услуг снижаются доходы хозяйствующего субъекта, что говорит о необходимости поиска причин. В этом и заключается практическое проявление контрольной функции финансов предприятия (организации).

Немаловажное значение для дальнейших исследований, проводимых в рамках выпускной квалификационной работы, имеет определение таких понятий как «платёжеспособность», «ликвидность» и «финансовое состояние» предприятия.

Под платёжеспособность предприятия понимается его способность рассчитываться по собственным обязательствам, которые включают в себя:

а) задолженность перед поставщиками и подрядчиками;

б) задолженность перед персоналом;

в) задолженность перед бюджетом и внебюджетными фондами;

г) задолженность перед учредителями (акционерами);

д) задолженность перед банками по полученным кредитам и другое.

Основным показателем платёжеспособности предприятия является уровень его ликвидности.

Ликвидность предприятия (фирмы) - показатель платежеспособности, характеризуемый отношением задолженности и ликвидных средств. [9,74]

Так как ликвидность – это показатель, то для его оценки необходимо оперировать определёнными величинами. Именно поэтому выделяют понятие ликвидности баланса предприятия, как показатель, который можно реально измерить, опираясь на бухгалтерскую отчётность.

Ликвидность баланса предприятия - степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидностью предприятия необходимо управлять. В отличии от ликвидности, которая является показателем платёжеспособности, управление ликвидностью – это «процесс систематического, сознательного, целенаправленного воздействия руководства предприятия на уровень его ликвидности на основе познания и использования объективных закономерностей и прогрессивных тенденций в интересах обеспечения эффективного функционирования и развития предприятия в целом»[5].

Управление ликвидностью, безусловно, рассматривается как вид интеллектуального труда, представляющего собой систему последовательных управленческих функций, циклов, процессов, которые обеспечивают координацию и регулирование уровня платёжеспособности предприятия. [6,94]

Кроме этого, управление ликвидностью является частью науки финансового менеджмента, которая включает в себя систему упорядоченных знаний в виде концепций, теорий, принципов, методов и форм управления ликвидностью предприятия.

Управление в общей теории менеджмента рассматривается и как искусство. Это важно осознать, так как управление любым процессом в большей степени субъективно и его конечный результат зависит от умения управленца именно управлять. Искусство управления – это способность эффективно применять в конкретной ситуации адекватные механизмы.

Управление ликвидностью – это ещё и функция, которая выражается в целенаправленном информационном воздействии на платёжеспособность предприятия, осуществляемое с целью получения желаемых результатов.

Как процесс, управление представляет совокупность управленческих действий, которые обеспечивают достижение поставленных целей путем преобразования ресурсов на «входе» в продукцию на «выходе». Говоря об управлении ликвидностью, на «входе» рассматривается информация о состоянии платёжеспособности предприятия, а на «выходе» - управленческие решения, направленные на устранение нежелательных тенденций и на получение лучших показателей ликвидности.

Управление можно рассматривать как определённый управленческий аппарат, состоящий из совокупности структур и компетентных людей, обеспечивающих использование и координацию всех ресурсов предприятия для повышения уровня ликвидности. В зависимости от масштабов предприятия этот аппарат может состоять из одного человека, а может включать в себя специализированные службы и подразделения.

Важное значение в управлении ликвидностью предприятия является анализ ликвидности, который позволяет получить входные первоначальные данные о её состоянии. Выводы, полученные в процессе анализа, в свою очередь, определить пути решения имеющихся проблем.

Анализ ликвидности предприятия - анализ возможности для предприятия покрыть все его финансовые обязательства.

Финансовая устойчивость и текущая ликвидность являются важнейшими финансовыми показателями, находящимися в сфере внимания руководителя предприятия и финансовой службы. Они используются при оценке финансового состояния предприятия, его экономической надежности, кредитоспособности, конкурентоспособности, возможности банкротства и служат инструментом для выработки управленческих решений.

Особенностью показателей финансовой устойчивости и текущей ликвидности является наличие установленных границ их изменения, поэтому, сравнивая их плановые или фактические значения, полученные расчетным путем, с принятыми критериями, можно осуществлять контроль и последующее регулирование ликвидности предприятии и его финансового состояния в целом.

Под финансовым состоянием предприятия понимается его способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами, а также на платёжеспособность предприятия в целом. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Оценка финансового состояния предприятия даётся по результатам его финансово-хозяйственной деятельности на основании анализа данных бухгалтерской отчётности. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

1.2 Исходные данные для анализа платёжеспособности фирмы

Основной задачей любой фирмы является не сам процесс функционирования, а получение прибыли, то есть получение финансового результата деятельности. В этой связи возникает вопрос оценки эффективности функционирования фирмы, которая зависит от её финансового состояния и платёжеспособности. Для проведения любого исследования необходима исходная информация и некий математический аппарат. Получить исходную информацию о финансовых результатах можно из финансовой отчетности.

Для руководителя предприятия, принимающего управленческие решения, порой бывает важно получить интегрированную информацию, которая в сжатом виде давала бы ему представление о состоянии дел во всей фирме. Для этого могут служить различные показатели платёжеспособности и финансового состояния.

Исходные данные для изучения функционирования фирмы содержатся в стандартных формах бухгалтерской отчетности. Полнота и комплексность информации дает руководителю возможность оценить вклад каждого подразделения в общий результат деятельности. По данным финансовой отчётности рассчитываются соответствующие коэффициенты, которые позволяют дать определённую оценку платёжеспособности предприятия.

Финансовая отчетность — это совокупность форм отчетности, составленных на основе данных бухгалтерского (финансового) учета. Финансовая отчетность содержит информацию, позволяющую удовлетворить требования различных пользователей. Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость и платежеспособность фирмы и другие результаты, необходимые для обоснования многих решений (например, целесообразность предоставления или продления кредита, надежность деловых связей). Финансовая отчетность должна удовлетворять требованиям внешних и внутренних пользователей.

По данным отчетности:

а) определяют потребности в финансовых ресурсах;

б) оценивают эффективность структуры капитала;

в) прогнозируют финансовые результаты деятельности фирмы, а также решают другие задачи, связанные с управлением финансовыми ресурсами и финансовой деятельности.

В России объемы и формы бухгалтерской (финансовой) отчетности устанавливает Министерство финансов. Состав бухгалтерской отчётности определён в Положении по бухгалтерскому учёту «Бухгалтерская отчётность организации», утверждённым Приказом Минфина РФ от 6 июля 1999 года № 43н (ПБУ 4/99). Данное положение разработано в соответствии с Программой «реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности (МСФО)», утверждённой постановлением Правительства Российской Федерации от 6 марта 1998 года № 283. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например, при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке) [19,42].

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

Бухгалтерский баланс является главным источником информации о финансовом положении организации по состоянию на отчётную дату. Основная задача бухгалтерского баланса - показать собственнику и иному пользователю информации, чем владеет или какой капитал находится под контролем определённого предприятия. Баланс позволяет получить представление о материальных ценностях, о величине запасов, о состоянии расчетов, об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Структура бухгалтерского баланса представлена двумя основными частями:

а) актив баланса;

б) пассив баланса.

Структура и группировка данных баланса не раз претерпевала существенные изменения в России. Но в любом случае основным принципом бухгалтерского баланса остаётся равновесие актива и пассива баланса. В активе баланса на отчётную дату отражается состав имущества организации. В пассиве баланса – источники формирования данного имущества.

В практике некоторых западных стран активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются:

Актив = Обязательства + Собственный капитал

Активами считаются «хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем»[6].

Обязательствами считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

В международной системе финансовой отчётности (МСФО) дается следующее определение этих элементов отчетности.

Активы - это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем.

Обязательства - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал - это доля в активах компании, остающаяся после вычета всех ее обязательств.

Эти формулировки позволяют четко определить содержание и построение баланса. Так, до недавнего времени в бухгалтерском балансе Российских предприятий в составе активов показывались убытки (к настоящему времени это правило устранено), что явно противоречило международной практике. Таким образом, актив должен признаваться в балансе, когда существует вероятность притока будущих экономических выгод в организацию, когда он может быть надежно оценен и имеет стоимость. Например, отгруженные, но не оплаченные товары создают дебиторскую задолженность, которая в дальнейшем принесёт выгоду в результате поступления денежных средств в кассу или на расчётный счёт предприятия.

Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно то, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Отчет о прибылях и убытках содержит информации о прибыли, полученной от производственной и финансовой деятельности. Он дополняет сведения, содержащиеся в балансе предприятия. В сочетании с балансом предприятия отчет о прибылях и убытках позволяет определить и проанализировать показатели рентабельности фирмы.

В приложении к балансу приводятся данные: о движении фондов; движении заемных средств; дебиторской и кредиторской задолженности; составе нематериальных активов; наличии и движении основных средств; финансовых вложениях; социальных показателей; движении средств финансирования капитальных вложений и других финансовых вложений.

Эффективность производственной, инвестиционной и финансовой деятельности фирмы выражается в достигнутых финансовых результатах. Под финансовым результатом подразумевается прибыль или убыток полученные фирмой в процессе хозяйственной деятельности. Главная задача любой фирмы — максимизация прибыли. Поскольку прибыль — это разность между доходами и расходами, то увеличить прибыль можно либо за счет увеличения доходов либо за счет уменьшения расходов.

Анализ финансовых результатов показывает реальную отдачу от вложения собственных и заемных средств и вклад каждого подразделения в общий финансовый результат фирмы. В анализе финансовых результатов используются следующие понятия.

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации работ, услуг. В западной литературе этот показатель называют валовая выручка. Выручка от реализации является одним из важных показателей финансовой деятельности, по которому определяют рейтинг фирмы.

Выручка (валовой доход) от реализации продукции (работ, услуг) включает: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного изготовления; работ и услуг; покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта. Выручка от реализации может быть определена по моменту поступления денег на расчетный счет или в кассу. Документально это оформляется выпиской банка с расчетного счета предприятия или кассовыми документами, на основе которых зачисляются наличные денежные средства. Предприятия могут определять выручку от реализации и финансовый результат и по моменту отгрузки продукции (выполнения работ, услуг), что оформляется соответствующими документами об отгрузке.

Разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации. Валовая прибыль от реализации (прибыль от реализации продукции) является важным финансовым результатом. Этот результат используется при принятии финансовых решений фирмы.

Фирма может иметь расходы, как связанные, так и не связанные с основной деятельностью, что учитывается при определении общего финансового результата ее деятельности. Общий финансовый результат (прибыль, убыток) на отчетную дату получают балансированием общей суммы всех прибылей и всех убытков. Общий финансовый результат называют балансовой прибылью. В балансовую прибыль включают: прибыль (убыток) от реализации продукции, работ, услуг; прибыль (убыток) от реализации товаров; прибыль (убыток) от реализации материальных оборотных средств и других активов; прибыль (убыток) от реализации и прочего выбытия основных средств; доходы и потери от валютных курсовых разниц; доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий; расходы и потери, связанные с финансовыми операциями; внереализационные доходы (потери).

Из балансовой прибыли в соответствии с законодательством о налогах на прибыль производятся обязательные платежи. Балансовая прибыль за минусом налогов называется чистой прибылью.

Механизм формирования и использования прибыли показан на схеме (см. Рисунок 1.1). Показатели прибыли выражают абсолютный эффект деятельности фирмы. Для характеристики эффективности применяемых ресурсов и текущих затрат используются показатели рентабельности, которые будут рассмотрены далее в ВКР. Но прежде следует остановиться на методике оценки финансового состояния и ликвидности фирмы.

1.3 Методика анализа платёжеспособности и ликвидности предприятия

Предварительная оценка финансового положения предприятия осуществляется на основании данных бухгалтерского баланса, «Отчета о движении денежных средств», а также ф. № 5 «Приложение к бухгалтерскому балансу». На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы:

а) имущественное положение предприятия на начало и конец отчетного периода;

б) условия работы предприятия в отчетном периоде;

в) результаты, достигнутые предприятием в отчетном периоде;

д) перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли.

Далее осуществляется оценка и анализ экономического потенциала организации. Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

а) сумма хозяйственных средств предприятия;

б) доля активной части основных средств;

в) коэффициент износа;

д) удельный вес быстрореализуемых активов;

е) доля арендованных основных средств;

ж) удельный вес дебиторской задолженности и др.

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

Доля активной части основных средств. Под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Коэффициент износа. Показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Коэффициент обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100 % (или единицы) является коэффициент годности. Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств. Аналогично, коэффициент годности не дает точной оценки их текущей стоимости. Это происходит из-за ряда причин: темпа инфляции, состояния конъюнктуры и спроса, правильности определения полезного срока эксплуатации основных средств и т.д. По некоторым оценкам, значение коэффициента износа более, чем на 50% считается нежелательным.

Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

«Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности в порядке ее убывания, с обязательствами по пассиву, сгруппированных по срокам их погашения в порядке возрастания сроков»[7].

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

а) наиболее ликвидные активы (Al), включающие денежные средства и краткосрочные Финансовые вложения (ценные бумаги, за исключением балансовой стоимости собственных акций, выкупленных у акционеров).

б) быстро реализуемые активы (А2) - краткосрочная дебиторская задолженность и прочие оборотные активы за вычетом задолженности участников по взносам в уставный капитал.

в) медленно реализуемые активы (A3) - запасы, задолженность участников по взносам в уставный капитал, а также долгосрочные финансовые вложения.

д) трудно реализуемые активы (А4) - иммобилизованные средства и долгосрочная дебиторская задолженность за вычетом долгосрочных финансовых вложений.

Пассивы баланса группируются по срочности их оплаты следующим образом:

а) наиболее срочные обязательства (П1) включают кредиторскую задолженность, задолженность участникам по выплате доходов и прочие краткосрочные обязательства.

б) краткосрочные пассивы (П2)— краткосрочные кредиты и заемные средства.

в) долгосрочные пассивы (ПЗ)—долгосрочные кредиты и заемные средства.

д) постоянные пассивы (П4)— капитал и резервы, доходы будущих периодов и резервы

Благополучная структура баланса предполагает примерное равенство активов групп 1-4 над пассивами данных групп. Но необходимо отметить, что наиболее ликвидные активы должны превышать наиболее срочные обязательства. Менее ликвидные активы могут формироваться за счёт уставного капитала, но при необходимости можно привлекать долгосрочные кредиты.

Для более глубокого анализа платёжеспособности предприятия рассчитываются коэффициенты платежеспособности, которые различаются набором ликвидных средств, рассматриваемых в качестве покрытия текущих обязательств:

а) коэффициент абсолютной ликвидности, характеризующий платежеспособность предприятия на дату составления баланса, выражается отношением денежных средств и краткосрочных финансовых вложений (активы А1) к текущим обязательствам, включающим в себя кредиторскую задолженность и краткосрочные заемные средства. Данный коэффициент показывает, какая часть текущих обязательств может быть погашена немедленно.

б) коэффициент уточненной ликвидности характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота дебиторской задолженности.

в) коэффициент покрытия (текущей ликвидности), показывающий платежные возможности при условии не только своевременных расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае необходимости материальных оборотных средств.

2 ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОАО «ВИКТОРИЯ» ЗА 2004-2006 Г.Г.

2.1 Общая технико-экономическая характеристика предприятия

Акционерное общество открытого типа Биробиджанская Промышленно-торговая трикотажная фирма «Виктория» ведет свою историю с 1967 года, когда государственной комиссией были приняты в эксплуатацию мощности по производству чулочно-носочных и трикотажных изделий. В 1993 году чулочно-трикотажная фабрика (будучи уже промышленно-торговым трикотажным объединением) была преобразована в акционерное общество. (Постановление главы администрации г. Биробиджана № 47 от 25.01.1993 года).

Основной вид деятельности предприятия на протяжении уже 34 лет остаётся неизменным - это выпуск чулочно-носочных изделий, бельевого и верхнего трикотажа. В состав предприятия входят два основных производства - чулочное и бельевое, объединяющее шесть основных цехов: два вязальных, два красильно-отделочных, кеттельно-стачечный, закройно-швейный. На предприятии установлено более 900 единиц основного кругловязального и чулочно-вязального оборудования, 82 единицы отделочного оборудования и 281 единица раскройно-швейного оборудования различных марок, классов, систем и диаметров. Предприятие перерабатывает в год более 700 тонн различных видов сырья: хлопчатобумажную полиамидную и полиэфирную нить, нить вискозную. Осваивается выпуск изделий из полиамидной и хлопчатобумажной нити с вложением эластана (высокоэластичной нитью, аналог лайкры).

Ассортимент изделий, выпускаемых предприятием, охватывает все возрастные группы, размеры, роста и насчитывает более 40 наименований широкой цветовой гаммы: чулки женские; получулки детские и женские; носки детские, женские, мужские; колготки детские и женские; подследники женские; майки, трусы для детей и взрослых; сорочки и пижамы детские и женские; кофточки, ползунки распашонки, чепчики для новорожденных; гарнитуры и комплекты детского и мужского белья, джемпера, тельняшки, брюки детские и мужские и т.д.

Продукция предприятия известна широкому кругу потребителей Бурятии, Читинской, Амурской, Магаданской, Сахалинской областей, Хабаровского, Приморского краев, Якутии. Для расширения рынка сбыта и увеличения объема реализации продукции работают магазин «Гелиос» и киоск «Трикотаж».

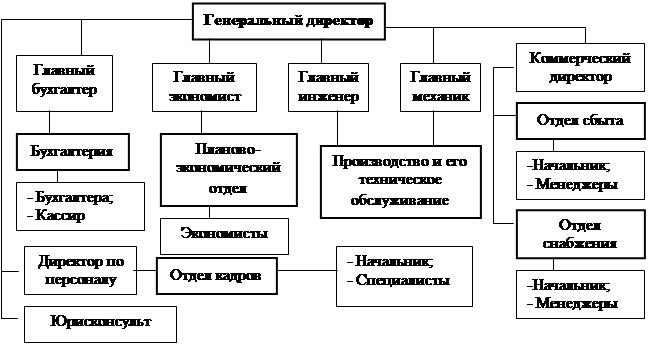

Организационная структура управления предприятия представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура управления ОАО «Виктория»

На предприятии применяется линейно-функциональный метод управления персоналом. То есть, все сотрудники имеют линейных руководителей, которым непосредственно подчиняются. Но кроме этого, в их функциональных обязанностях закреплено подчинение так называемым функциональным руководителям в зависимости от выполняемой задачи. Так, менеджер по сбыту взаимодействует с бухгалтерией предприятия, контролируя оплату продукции, при этом он выполняет рекомендации и указания главного бухгалтера по существу.

Далее на основании данных бухгалтерской отчётности (см. приложения А, Б) проанализируем общие результаты деятельности ОАО «Виктория» за 2004 – 2006 годы.

В таблице 2.1 анализируются размеры предприятия.

Таблица 2.1 - Анализ размеров предприятия в 2004-2006 годах

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 год в % к | |

| 2004 г. | 2005 г. | ||||

| Стоимость валовой продукции, тыс. р. | 130766,0 | 123656,0 | 123471,0 | 94,4 | 99,9 |

| Стоимость товарной продукции, тыс. руб. | 6540,0 | 9015,0 | 11732,0 | 179,4 | 130,1 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 73219,3 | 75733,0 | 78211,5 | 106,8 | 103,3 |

| Среднегодовая численность работников | 508 | 186 | 143 | 28,1 | 76,9 |

Валовая продукция - исчисленный в денежном выражении суммарный объем продукции, как конечной, завершенной, так и промежуточной, незавершенной продукции, включая комплектующие изделия, полуфабрикаты, продукцию, изготовление которой только начато. Необходимо отметить, что в данном случае под валовой продукцией понимается реализованная за отчётный период продукция, так как фактический интерес здесь представляет уже достигнутый результат (полученные от реализации деньги).

Товарная продукция - объем готовой и подготовленной к реализации продукции в денежном выражении. Предприятие осуществляет учёт в целях налогообложения «по отгрузке», поэтому в товарную продукцию не включаются товары отгруженные.

Итак, объём продажи продукции (валовая продукция) ежегодно падает. Выпуск продукции в 2006 году от уровня 2004 и 2005 годов соответственно составляет 99,9% и 99,4%. В то же время растёт объём товарной продукции (товары, готовые к реализации на отчётную дату). Это может свидетельствовать о том, что предприятие испытывает некоторые затруднения с реализацией продукции, в результате она накапливается на складах. То есть, фирма имеет технические возможности для производства большего объёма продукции, чем она в состоянии реализовать. В 2006 году стоимость товарной продукции выросла по сравнению с 2004 годом на 79,4%, а по сравнению с 2005 годом – на 30,1%.

Растёт среднегодовая стоимость основных производственных фондов, что свидетельствует о имеющих место технических преобразованиях (приобретается новое оборудование). Так, в 2006 году их стоимость выросла по сравнению с 2004 годом на 6,8%, а по сравнению с 2005 годом на 3,3%.

Что касается среднегодовой численности работников, то она, начиная с 2004 года заметно снизилась. Уровень данного показателя в 2006 году по отношению к 2004 году составил 28,1% (снижение на 71,9%), и по отношению к 2005 году – 76,9% (снижение на 23,1%). Но причина снижения показателя не в проблеме с поиском кадров. Это целенаправленное, запланированное снижение. Руководство предприятия пошло на сокращение рабочих мест в целях оптимизации производства, что дало в дальнейшем положительные результаты. Приобретённое новое оборудование позволяет сохранять уровень производства на прежнем уровне при меньшем числе работников.

В таблицах 2.2 и 2.3 анализируется наличие, состав и структура основных фондов ОАО «Виктория» в 2005, 2006 годах.

Таблица 2.2 - Наличие, состав и структура основных фондов в 2005 году (без учёта амортизации)

| Виды основных фондов | На начало года | На конец года | Изменения за год | |||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | |

| Здания | 22051,0 | 30,5 | 16187,0 | 20,4 | -5864 | -84,2 |

| Сооружения и передаточные устройства | 3479,0 | 4,8 | 5346,0 | 6,7 | 1867 | 26,8 |

| Машины и оборудование | 41373,0 | 57,3 | 52824,0 | 66,7 | 11451 | 164,4 |

| Транспортные средства | 712,0 | 1 | 837,0 | 1,1 | 125 | 1,8 |

| Производственный и хозяйственный инвентарь | 21,0 | 0 | 211,0 | 0,3 | 190 | 2,7 |

| Прочие основные средства | 4615,0 | 6,4 | 3810,0 | 4,8 | -805 | -11,6 |

| ИТОГО | 72251,0 | 100 | 79215,0 | 100 | 6964 | 100 |

Итак, в 2005 году часть зданий выбыло (продано). Это обдуманное решение, принятое после тщательного исследования эффективности использования производственных и непроизводственных фондов. Часть зданий, которые использовались не эффективно были проданы. По остальным элементам основных фондов предприятия (за исключением прочих основных средств) наблюдается рост. Что касается структуры основных фондов, то в 2005 году она изменилась в пользу машин и оборудования, то есть, те основные фонды, которые непосредственно участвуют в производстве продукции. Заметно снизился удельный вес в общей структуре основных фондов зданий.

Общий прирост основных фондов в 2005 году составил 6 млн. 964 тыс. руб. На изменение объёмов основных фондов отрицательное влияние оказало снижение стоимости зданий и основных производственных фондов. Изменение остальных показателей оказали положительное влияние на динамику основных фондов.

Таблица 2.3 - Наличие, состав и структура основных фондов в 2006 году (без учёта амортизации)

| Виды основных фондов | На начало года | На конец года | Изменения за год | |||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | |

| Здания | 16187,0 | 20,4 | 16187 | 21 | 0 | 0 |

| Сооружения и передаточные устройства | 5346,0 | 6,7 | 9180 | 11,9 | 3834 | -191 |

| Машины и оборудование | 52824,0 | 66,7 | 50323 | 65,2 | -2501 | 124,6 |

| Транспортные средства | 837,0 | 1,1 | 1270 | 1,6 | 433 | -21,6 |

| Производственный и хозяйственный инвентарь | 211,0 | 0,3 | 199 | 0,3 | -12 | 0,6 |

| Прочие основные средства | 3810,0 | 4,8 | 49 | 0,1 | -3761 | 187,4 |

| ИТОГО | 79215,0 | 100 | 77208 | 100 | -2007 | 100 |

В 2006 году имеет место снижение стоимости основных производственных фондов на 2 млн. 7 тыс. руб. Положительно на динамику основных фондов повлиял рост стоимости сооружений и передаточных устройств и рост стоимости транспортных средств. Отрицательно на динамику основных фондов повлияло снижение стоимости машин и оборудования, стоимости производственного и хозяйственного инвентаря и прочих основных средств.

Анализируя данные таблиц 2.2 и 2.3 можно сделать вывод о том, что предприятие придерживается политики сокращения производства. Очевидно, что это связано с проблемами сбыта продукции из-за высокого уровня конкуренции на рынке со стороны китайской продукции. Если бы ОАО «Виктория» не снижало объёмы производства, то это вело бы к высоким затратам, а следовательно, отрицательно сказывалось бы на конечном финансовом результате. В 2005-2006 годах предприятие приобрело новое оборудование, что позволило демонтировать часть старого оборудования и вывести из состава основных фондов часть зданий. В результате, объём валовой продукции с 2003 года упал всего на 5,6%, но в то же время, имеется потенциал для производства большего количества продукции, о чём свидетельствует наличие больших остатков на складе (товарная продукция). Кроме этого, ввод нового оборудования позволил сократить число рабочих мест, что так же оказало положительное влияние на уровень себестоимости продукции (затраты на труд снизились).

2.2 Оценка финансового состояния и платёжеспособности ОАО «Виктория»

Проанализируем общие показатели финансовых результатов ОАО «Виктория» (см. Таблицу 2.4).

Таблица 2.4 - Анализ уровня и динамики показателей финансовых результатов ОАО «Виктория» за 2004-2006 годы (без учёта налоговых и аналогичных платежей)

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 год в % к | |

| 2004 г. | 2005 г. | ||||

| Выручка от реализации товаров, работ, услуг без НДС, тыс. руб. | 130766,0 | 123656,0 | 123471,0 | 94,4 | 99,9 |

| Себестоимость проданных товаров тыс. руб. | (127997,0) | (122447,0) | (117917,0) | 92,1 | 96,3 |

| Прибыль от реализации, тыс. руб. | 2769 | 1209 | 5554 | 200,6 | 459,4 |

| Сальдо доходов и расходов от внереализационных операций, тыс. руб. | 141,0 | -308,0 | 2319,0 | 1644,7 | --- |

| Продолжение таблицы 2.4 | |||||

| Сальдо операционных доходов и расходов, тыс. руб. | 3664,0 | 3825,0 | -1326,0 | --- | --- |

| Прибыль до налогообложения, тыс. руб. | 6574 | 4726 | 6547 | 99,6 | 138,5 |

Итак, не смотря на снижение объёма выручки от реализации товаров, прибыль от продаж в 2006 году выросла по сравнению с 2004 годом на 100,6% (в 2 раза). В первую очередь это связано с падением уровня себестоимости продукции (к 2004 году на 7,9% и к 2005 году на 3,7%).

Что касается показателя прибыли до налогообложения, то её уровень по сравнению с 2004 годом снизился на 0,4%. Это связано с тем, что в 2006 году было получено существенное отрицательное сальдо по операционным доходам и расходам.

Далее необходимо проанализировать общее финансовое состояние фирмы. Для начала дадим оценку динамике и структуре баланса фирмы.

В приложении В баланс ОАО «Виктория» за 2004 – 2006 года представлен в агрегированном[8] виде.

Рост собственного капитала (Ис) является признаком общей положительной оценки динамики и структуры баланса ОАО «Виктория». Так, в 2006 году рост собственных средств составил 110,35% по сравнению с 2004 годом и 105,8% по сравнению с 2005 годом. Другой положительной характеристикой является рост основного капитала.

Положительной характеристикой финансового состояния предприятия так же является отсутствие убытков на протяжении трёх последних лет. Отрицательной стороной динамики и структуры баланса предприятия является рост дебиторской задолженности, более того, дебиторская задолженность на порядок превышает кредиторскую, что так же не желательно и свидетельствует о нерациональном использовании финансовых ресурсов предприятия. Другой отрицательной характеристикой динамики и структуры баланса ОАО «Виктория» является отсутствие стабильности по некоторым показателям. Так, заметно изменяются то в большую, то в меньшую сторону показатели Кт (долгосрочные кредиты и заёмные средства) и Д (денежные средства, ценные бумаги и прочие краткосрочные финансовые вложения).

Но это свидетельствует в большей мере не о плохом финансовом состоянии, а об отсутствии целенаправленной финансовой политики на предприятии, либо о слабом контроле за её реализацией.

Особое место при анализе финансового состояния коммерческого предприятия отводится определению степени его финансовой устойчивости. Финансовая устойчивость — это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы позволяет генерировать такие направления хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Как уже отмечалось выше, для обеспечения финансовой устойчивости предприятия необходимо, чтобы после покрытия внеоборотных активов перманентным (постоянным) капиталом [(ИС + КТ) — F] собственных источников и долгосрочных обязательств должно быть достаточно для покрытия запасов. То есть, должно выполняться неравенство:

Z (ИС + КТ) — F

Проверим данную модель на исследуемом предприятии по состоянию на 01.01.2007 г.:

39484 ≤ 74989+6237+33936=47290 (верно)

Это означает, что исследуемое предприятие является финансово устойчивым. Определим уровень финансовой устойчивости ОАО «Виктория» по состоянию на 01.01.2007 г. Результат представим в таблице 2.5

Таблица 2.5 – Определение уровня финансовой устойчивости ОАО «Виктория» по состоянию на 01.01.2007 г

| Устойчивость | Текущая | В краткосрочной перспективе | В долгосрочной перспективе |

| 1. Абсолютная |

426≥89+4710 (не верно) |

(не верно) |

(не верно) |

| 2. Нормальная |

Ra K0 + RP 25030≥89+4710 (верно) |

Ra K0 + RP + Kt 25030≥89+4710+12425 (верно) |

Ra K0 + RP + Kt + KT 25030≥89+4710+12425+ +6237 (верно) |

| 3. Предкризисная (минимальная устойчивость) |

Ra + Z≤ K0 + RP 25030+39484≤ 89+4710 (не верно) |

Ra + Z≤ K0 + RP +Kt 25030+39484≤ 89+4710+12425 (не верно) |

Ra + Z≤ K0 + RP +Kt + KT 25030+39484≤ 89+4710+12425+6237 (не верно) |

| 4. Кризисная |

Ra + Z < K0 + RP (не верно) |

Ra + Z < K0 + RP + Kt (не верно) |

Ra + Z < K0 + RP + Kt + KT (не верно) |

Итак, ОАО «Виктория» имеет нормальную финансовую устойчивость как в текущем периоде, так в краткосрочной и долгосрочной перспективе.

Необходимо отметить, что абсолютная устойчивость на практике встречается редко. Ее соблюдение свидетельствует о возможности немедленного погашения обязательств, но возникновение обязательств связано с потребностью в использовании средств, а не в их наличии на счетах организации. Поэтому абсолютная устойчивость представляет собой крайний тип финансовой устойчивости.

Нормальная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений примерно соответствуют срокам погашения и размерам срочных обязательств.

Предкризисная (минимальная устойчивость) связана с нарушением текущей платежеспособности, при котором возможно восстановление равновесия в случае пополнения источников собственных средств, увеличения собственных оборотных средств, продажи части активов для расчетов по долгам.

Кризисное финансовое состояние возникает, когда оборотных активов предприятия оказывается недостаточно для покрытия его кредиторской задолженности и просроченных обязательств. В такой ситуации предприятие находится на грани банкротства. Для восстановления механизма финансов необходим поиск возможностей и принятие организационных мер по обеспечению повышения деловой активности и рентабельности работы предприятия и др. При этом требуется оптимизация структуры пассивов, обоснованное снижение запасов и затрат, не используемых в обороте или используемых недостаточно эффективно.

Для более полной оценки финансовой устойчивости предприятия рассчитаем соответствующие коэффициенты и проследим их динамику за 2004 – 2006 года:

1) Коэффициент обеспеченности запасов собственными источниками формирования средств:

![]() ;

;

Предельное нижнее ограничение по данному коэффициенту:

![]() 0,6¸ 0,8.

0,6¸ 0,8.

2) Коэффициент обеспеченности запасов собственными и долгосрочными заемными источниками средств:

![]() ;

;

Нормальным для данного коэффициента считается ограничение:

![]() 1.

1.

3) Коэффициент автономии:

Ка = Ис/В

Его нормальное

ограничение: ![]() 0.5 означает, что все обязательства

предприятия могут быть покрыты его собственными средствами.

0.5 означает, что все обязательства

предприятия могут быть покрыты его собственными средствами.

4) Коэффициент соотношения заемных и собственных средств (КЗ/С) (коэффициент гиринга):

![]()

Нормальное ограничение для коэффициента зависимости (гиринга):

![]()

5) Коэффициент манёвренности:

![]() .

.

Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. При отсутствии жестко установленных ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5, как оптимальное.

Результаты расчётов представлены в таблице 2.6.

Таблица 2.6 – Анализ динамики коэффициентов финансовой устойчивости ОАО «Виктория» в 2004 – 2006 годах

| Наименование коэффициента | Норма | Период (год) | 2006 год в % по отношению к | |||

| 2004 | 2005 | 2006 | 2004 | 2005 | ||

| Коэффициент обеспеченности запасов собственными источниками формирования средств | ≥0,6; 0,8 | 1,13 | 1,18 | 1,04 | 92,04 | 88,14 |

| Коэффициент обеспеченности запасов собственными и долгосрочными заемными источниками средств | ≥1 | 1,15 | 1,52 | 1,2 | 104,35 | 78,95 |

| Коэффициент автономии | ≥0,5 | 0,9 | 0,79 | 0,76 | 84,44 | 96,2 |

| Коэффициент соотношения заемных и собственных средств | ≤1 | 0,11 | 0,27 | 0,32 | 290,91 | 118,52 |

| Коэффициент манёвренности | ≈0,5 | 0,65 | 0,55 | 0,55 | 84,62 | 100 |

Таким образом, анализ динамики коэффициентов финансовой устойчивости ОАО «Виктория» так же свидетельствует о финансовой устойчивости предприятия. Имеющее место снижение по ряду показателей так же можно оценивать как положительная динамика. Снижение связано с оптимизацией использования финансовых ресурсов предприятия. Например, снижение уровня коэффициента автономии связано с привлечением в оборот заёмных средств. Современный подход в управлении говорит в пользу привлечения инструментов кредитования для формирования активов предприятия.

Для оценки платёжеспособности разделим активы и пассивы предприятия на 4 группы в зависимости от степени ликвидности активов и от срочности оплаты пассивов и сравним их (см. приложение Г).

Необходимо напомнить, что благополучная структура баланса предполагает примерное равенство активов групп 1-4 над пассивами данных групп, но наиболее ликвидные активы должны превышать наиболее срочные обязательства. Менее ликвидные активы могут формироваться за счёт уставного капитала, но при необходимости можно привлекать долгосрочные кредиты.

В нашем случае А1<П1. Следовательно, предприятие не сможет рассчитаться сразу по наиболее срочным обязательствам, за счёт денежных средств, находящихся в кассе и на расчётном счёте, без привлечения дополнительных ресурсов, например, путём закрытия дебиторской задолженности. Это означает, что если кредитор предъявит предприятию требование о погашении задолженности, то на его выполнение уйдёт некоторое время, так как необходимо будет эти средства получить, например, от дебиторов (покупателей).

Таким образом, структуру баланса ОАО «Виктория» можно назвать удовлетворительной. Основным источником средств на предприятии являются пассивы группы П4 - капитал и резервы, доходы будущих периодов и резервы. Если обратиться к бухгалтерской отчётности (см. приложения А, Б), то можно заметить, что в основном группу П4 формируют добавочный капитал и нераспределённая прибыль.

Отрицательным в структуре баланса ОАО «Виктория» является нерациональное распределение финансовых ресурсов. Очень большая часть активов находится в группе А3. В бухгалтерской отчётности (форма 1) видно (см. Приложения А, Б), что данная группа активов формируется в основном за счёт сырья и готовой продукции. Очень высокий уровень краткосрочной дебиторской задолженности. То есть, главная причина такого положения состоит в том, что предприятие не правильно планирует необходимое количество запасов и необходимый объём производства, а так же не налажен контроль за погашением краткосрочной дебиторской задолженности, что ведёт к отвлечению финансовых ресурсов, которые можно было направить на другие цели.

Для более глубокого анализа платёжеспособности предприятия рассчитаем коэффициенты абсолютной, быстрой и текущей ликвидности за каждый анализируемый год и рассмотрим их в динамике.

Для расчета коэффициентов используем следующие формулы.

Коэффициент абсолютной ликвидности:

Кабс = А1 П1+П2

Коэффициент абсолютной ликвидности характеризует способность предприятия погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений (наиболее ликвидных активов).

Минимальное значение коэффициента - 0,25. Благоприятной считается ситуация, когда сумма абсолютно ликвидных средств составляет 20-25% суммы краткосрочных обязательств.

Коэффициент быстрой ликвидности:

Кбл = А1+А2 П1+П2

Коэффициент быстрой ликвидности характеризует способность предприятия погасить краткосрочные обязательства за счет своих денежных средств, краткосрочных финансовых вложений и средств в расчетах с дебиторами. Минимальное значение показателя от 0,8 до 1. Его рациональное значение - 1,0 и выше. Если показатель меньше единицы, то это свидетельствует о напряженном финансовом состоянии предприятия, отсутствии у него достаточных ликвидных средств для своевременных расчетов с кредиторами. Недостаток у предприятия собственных оборотных средств и особенно ликвидных средств приводит к так называемым неплатежам, пагубно сказывающимся на развитии экономики страны.

Коэффициент покрытия (текущей ликвидности)

Кпокр= А1+А2+А3 П1+П2+П3

Коэффициент покрытия показывает, какую часть всех обязательств (краткосрочных и долгосрочных) можно погасить, мобилизовав все оборотные средства (раздел 2 актива баланса). Минимально допустимое значение этого коэффициента должно быть больше единицы. Оптимальное - 2,0.

Результаты расчётов и их анализ представлены в таблице 2.7.

Таблица 2.7 – Анализ коэффициентов ликвидности ОАО «Виктория» за 2004-2006 годы

| Наименование коэффициента | Норма | Период (год) | 2006 год в % по отношению к | |||

| 2004 | 2005 | 2006 | 2004 г. | 2005 г. | ||

| Коэффициент абсолютной ликвидности | 0,25 | 0,19 | 0,18 | 0,02 | 10,53 | 11,11 |

| Коэффициент быстрой ликвидности | 0,8-1,0 | 1,82 | 3,55 | 1,45 | 79,67 | 40,85 |

| Коэффициент текущей ликвидности | 2,0 | 6,76 | 3,19 | 2,75 | 40,68 | 86,21 |

Итак, предприятие имеет очень низкий уровень коэффициента абсолютной ликвидности, который ежегодно падает. В 2006 году коэффициент абсолютной ликвидности достиг катастрофического уровня и снизился по сравнению с 2004 годом на 80,47%. Остальные коэффициенты ликвидности превышают норму, но это не характеризует предприятие положительно. Слишком высокий уровень ликвидности свидетельствует о том, что предприятие не рационально использует свои финансовые ресурсы и что предприятие имеет высокий ресурсный потенциал, который необходимо использовать.

Но ситуация не столь катастрофическая. Уровень абсолютной ликвидности можно поднять за счёт средств краткосрочной дебиторской задолженности. Если предприятие активизирует работу по погашению краткосрочных долгов (по покупателям), то уровень денежных средств предприятия вырастет, и соответственно вырастет уровень абсолютной ликвидности. Таким образом, говоря о платёжеспособности предприятия, можно сделать общий вывод о его платёжеспособности. То, что коэффициент абсолютной ликвидности ниже допустимого уровня, связано скорее всего с человеческим фактором, а именно, работники предприятия не должным образом осуществляют контроль за погашением дебиторской задолженности. Дополнительно по анализу платёжеспособности предприятия можно сделать вывод о том, что предприятие имеет скрытые резервы, что связано с нерациональным распределением финансовых ресурсов. Очень большая доля активов отнесена на запасы и готовую продукцию, а так же на краткосрочную дебиторскую задолженность.

Немаловажными элементами в оценке финансового состояния коммерческого предприятия являются анализ его деловой активности и анализ оборачиваемости запасов. Деловая активность предприятия характеризуется следующими показателями:

а) коэффициент общей оборачиваемости капитала – отражает скорость оборачиваемости активов. Показывает число оборотов за период. Определяется как отношение выручки от реализации (объёма продаж) к средней величине стоимости совокупных активов (сумма на начало и конец года, делённая на 2).

б) коэффициент оборачиваемости мобильных средств – показывает скорость оборота всех мобильных средств (оборотных активов) предприятия. Определяется как отношение выручки от реализации к средней величине стоимости оборотных активов.

в) коэффициент оборачиваемости материальных оборотных активов – отражает число оборотов запасов предприятия за анализируемый период. Определяется как отношение выручки от реализации к средней величине стоимости запасов предприятия.

г) коэффициент оборачиваемости дебиторской задолженности – показывает скорость оборота дебиторской задолженности. Определяется как отношение выручки от продаж к средней величине дебиторской задолженности за период.

д) коэффициент оборачиваемости кредиторской задолженности– показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Определяется как отношение выручки от реализации к средней за период величине кредиторской задолженности.

е) фондоотдача основных средств и прочих внеоборотных активов – характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящейся на единицу стоимости основных средств и прочих внеоборотных активов. Определяется как отношение выручки от продаж к средней стоимости основных средств и прочих внеоборотных активов.

ж) коэффициент оборачиваемости собственного капитала – показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Определяется как отношение выручки к средней за период стоимости собственного капитала.

Деловая активность ОАО «Виктория» ежегодно снижается. Причина всё та же – неэффективное использование финансовых ресурсов предприятия. При общем снижении объёмов производства имеет место рост активов предприятия, которые не находят своего эффективного применения. Анализ деловой активности исследуемого предприятия представлен в таблице 2.8.

Таблица 2.8 – Анализ деловой активности ОАО «Виктория»

| Наименование коэффициента | Период (год) | 2006 год в % по отношению к | |||

| 2004 | 2005 | 2006 | 2004 г. | 2005 г. | |

| Коэффициент общей оборачиваемости капитала | 1,52 | 1,49 | 1,31 | 86,18 | 87,92 |

| Коэффициент оборачиваемости мобильных средств | 2,34 | 2,25 | 2,02 | 86,32 | 89,78 |

| Коэффициент оборачиваемости материальных оборотных активов | 3,61 | 3,52 | 3,5 | 96,95 | 99,43 |

| Коэффициент оборачиваемости дебиторской задолженности | 8,24 | 7,03 | 5,11 | 62,01 | 72,69 |

| Коэффициент оборачиваемости кредиторской задолженности | 34,2 | 33,3 | 32,57 | 95,23 | 97,81 |

| Фондоотдача основных средств и прочих внеоборотных активов | 5,24 | 4,43 | 3,74 | 71,37 | 84,42 |

| Коэффициент оборачиваемости собственного капитала | 1,85 | 1,78 | 1,69 | 91,35 | 94,94 |

В заключение по результатам проведённых исследований финансового состояния и платёжеспособности ОАО «Виктория», необходимо отметить, что ОАО «Виктория» является одним из крупных предприятий Российской текстильной и легкой промышленности. По данным официальной статистики доля предприятия в общероссийском производстве трикотажных изделий составляет по итогам 2006 года 1,2 %, чулочно-носочных изделий – 2,0 %.

Легкая промышленность России призвана обеспечивать устойчивое снабжение населения предметами одежды, удовлетворяющими покупателей своими ценовыми и качественными характеристиками, в необходимом количестве.

Государственная политика в области легкой промышленности призвана защищать интересы населения в реализации его права на приобретение качественной, безопасной и недорогой одежды. Такая политика должна проводиться через создание условий для технического перевооружения отечественных предприятий и освоения ими новых технологий. На сегодняшний день эти условия не созданы, и потребности населения все в большей степени удовлетворяются за счет импорта одежды. Политика государства в области таможенного регулирования импорта, предупреждения и пресечения оборота контрабандной, контрафактной и фальсифицированной продукции остается крайне неэффективной. Расчеты показывают, что только в первом полугодии 2006 г. из 200 млрд. руб. объема продажи швейных изделий, товаров отечественного производства реализовано всего на 29,8 млрд. руб., или 23%. Остальные объемы составляет импорт. Из этого объема 59 % - швейные изделия, завезенные в страну без уплаты пошлин и налогов физическими лицами или путем откровенной контрабанды. Еще выше доля поступивших в Россию таким же образом трикотажных изделий и обуви: 69 % и 75 % соответственно. В целом отечественные товары на российском рынке составляют менее 20 %.

Отсутствуют и меры государственной поддержки предприятиям отрасли, осуществляющим техническое перевооружение производства. Отсюда отрицательные результаты работы легкой промышленности за 2006 год, как и за предыдущие постдефолтные годы (с 2002 г.). Индексы производства, совокупность которых составляет индекс легкой промышленности, составляют по текстильному и швейному производству 98,5 %, по производству кожи и обуви 97,9 %.