Министерство образования и науки РФ

Федеральное агентство по образованию

ИРКУТСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра Экономики и Менеджмента

Допускаю к защите

Зав. кафедрой

________ Г.М.Берегова

«___» ________ 2008г.

ДИПЛОМНАЯРАБОТА

На тему: «Анализ и регулирование производственных запасов» на ЗАО «Тайга-газ»

Разработал студент группы _________ __________ _Е.О.Котельникова

(подпись) (Фамилия,Имя,Отчество)

Руководитель __________ _____________________

(подпись) (ФамилияИмя,Отчество)

Консультанты__________ ____________________

(подпись) (Фамилия,ИмяОтчество)

Нормоконтролер __________ ____________________

(подпись) (Фамилия,Имя,Отчество)

2008 г.

ИРКУТСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Факультет Бизнеса и Управления

Кафедра Экономики и Менеджмента

УТВЕРЖДАЮ:

Декан ____________________________

ЗАДАНИЕ

на дипломную работу студента(ки) группы

1.Тема работы ________________________________________________

Утверждена приказом по университету от _______ № _____________

2.Срок представления студентом законченного проекта в ГАК ______

3.Исходные данные____________________________________________

4.Содержание дипломной работы (перечень подлежащих разработке вопросов)__________________________________________________________________

5.Перечень графического материала ______________________________

6.Дополнительные задания и указания____________________________

7.Консультанты по работе с указанием вопросов, подлежащих решению:

Календарный план

| Разделы | Месяцы и недели | |||||||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |

| Введение |

|

|

|

|

|

|

|

|

|

|

|

|

| Глава 1 |

|

|

|

|

|

|

|

|

|

|

|

|

| Глава 2 |

|

|

|

|

|

|

|

|

|

|

|

|

| Глава 3 |

|

|

|

|

|

|

|

|

|

|

|

|

| Заключение |

|

|

|

|

|

|

|

|

|

|

|

|

| Оформление |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Дата выдачи задания __________________________________________________

Заведующий кафедрой_________________________

Задание принял к выполнению студент _________

План выполнен _____________________________

Руководитель работы __________________

«____»_______________2008г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.Производственные запасы предприятия

1.1. Необходимость существования запасов на предприятии

1.2 Управление и контроль производственными запасами

1.3 Цели и задачи организации службы МТС

2. Анализ финансовых показателей работы предприятия

2.1 Характеристика ЗАО «Тайга-Газ»

2.1.1 Общая часть

2.1.2 Описание технологического процесса

2.2 Вертикальный и горизонтальный анализ ЗАО «Тайга-Газ»

2.3 Анализ состояния запасов

2.4 Динамика закупок производственных запасов

3. Разработка системы управления запасами ЗАО «Тайга-газ»

3.1 Планирование и оптимизация объема производственных запасов

3.2 Выбранная система управления запаса

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Состояние и эффективность использования производственных запасов, как самой значительной части оборотного капитала - является одним из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к производственным запасам, искать новые источники пополнения, изучать проблему эффективности их использования. Поэтому для предприятия все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов приобретают все большую значимость.

Целью данной работы является разработка на основе анализа предметно-объектного материала конкретных предложений по повышению эффективности управления производственными запасами ЗАО "Тайга-Газ".

Для достижения цели исследования необходимо решить следующие задачи:

- раскрыть функциональную роль запасов в производственном процессе;

- рассмотреть необходимость существования запасов предприятия;

- сформировать возможные варианты корректного выбора системы контроля уровня запасов;

- показать методику проектирования эффективной системы управления запасами;

- проанализировать процесс управления производственными запасами ЗАО «Тайга-Газ»;

Предмет исследования - это факторы, влияющие на управление производственными запасами, их причинно-следственные связи и методы управления ими.

Работа состоит из введения, трёх разделов, заключения, списка использованной литературы и приложений.

Во введении определены цели и задачи, объект и предмет исследования, характеристика степени разработанности темы, методическая и информационная база, а также краткое описание работы. Обозначены проблемы и возможные пути их решения, круг использованной литературы.

Работа содержит современные методы управления производственными запасами. В рамках работы разработан ряд практических предложений по совершенствованию механизма управления производственными запасами предприятия.

В заключении рассматриваются основные выводы по работе и степень достижения поставленной во введении цели и выполнения поставленных во введении задач.

Основной проблемой в системе управления предприятием является неэффективная (часто вообще отсутствующая) система управленческого учета, которая, давая запоздалую, искаженную или слишком обобщенную информацию, может легко подорвать усилия компаний с превосходными разработками, производством и маркетингом. Следствием этой проблемы является не использование по причине отсутствия системы управленческого учета современных методов управления производственными запасами.

Методологической основой для управления запасами послужили труды следующих ученых: Гаджинского А. М., Зайцева Н.Л., Стояновой Е. С., и др.

Результаты дипломного исследования могут быть использованы в текущей управленческой деятельности предприятия с целью уменьшения отвлечения средств в запасы с помощью предложенной модели управления запасами и системы корректного контроля уровня запасов и снижения в конечном итоге уровня затрат на рубль товарной продукции.

Информационную базу исследования составляют: учебники и монографии отечественных и зарубежных специалистов в области финансового менеджмента и экономики предприятия, материалы периодической печати по наиболее значимым особенностям управления запасами на современном этапе в России, данные бухгалтерской и финансовой отчетности предприятия, внутризаводская нормативно-техническая документация, практические рекомендации специалистов по энергетике, управлению производственными запасами.

1. Производственные запасы предприятия

Производственные запасы являются составной часть оборотных активов организации, к ним относятся запасы сырья и материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тару и тарные материалы, отходы, запасные части, прочие материалы.

Производственные запасы – запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса

В условиях производства продукции на основе заказа на текущий период времени (месяц, квартал) управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами.

Производственные и товарные запасы подразделяются на текущие, страховые и сезонные.

Текущие запасы – основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового процесса между очередными поставками.

Страховые запасы – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса.

Сезонные запасы – образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов

1.1. Необходимость существования запасов на предприятии

Объективная необходимость образования запасов связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов.

Необходимость образования запасов особенно важна в связи с непрерывным углублением разделения труда. Повышение производительности труда происходит вследствие расширения и углубления процессов специализации и кооперирования, в результате которых в процессе изготовления конечного продукта участвует все большее число предприятий. Необходимость перемещения между ними средств производства приводит к образованию все большего количества запасов как по величине, так и по номенклатуре.

Образование запасов связано также с необходимостью обеспечения не прерывности процесса производства на всех его стадиях. В процессе выполнения договоров поставки продукции и при ее транспортировке могут происходить отклонения от запланированных сроков и размеров партий поставки. В тоже время питание производства должно осуществляться регулярно. Поэтому от наличия и состояния запасов в первую очередь зависит ритмичная работа предприятия.

Наличие запасов позволяет бесперебойно обеспечивать выполнение установленной производственной программы. Отсутствие на предприятии материалов вследствие исчерпания запасов нарушает ритм работы производственного процесса, приводит к простоям оборудования или даже к необходимости перестройки технологического процесса.

В современных условиях хозяйствования в России одной из основных проблем финансово-хозяйственной деятельности предприятий является проблема роста цен. Значительное удорожание материальных ресурсов, необходимых для производственного процесса неблагоприятно сказывается на функционировании предприятия, ведет к перебоям в снабжении вплоть до остановки производственного процесса. Таким образом, вложение свободных средств в производственные запасы является одним из возможных способов избежания падения покупательной способности денег.

Кроме того, накопление запасов часто является вынужденной мерой снижения риска недопоставки (недоставки) сырья и материалов, необходимых для производственного процесса предприятия. Отметим, что в этой связи предприятие, ориентирующееся на одного основного поставщика, находится в более уязвимом положении, чем предприятие, строящее свою деятельность на договорах с несколькими поставщиками.

Однако политика накопления материальных запасов ведет к значительному оттоку денежных средств предприятия из оборота. Зависимость эффективности производства от уровня и структуры запасов заключается в том, предприятие несет определенные затраты на обеспечение сохранности запасов.

В современных работах по экономике предприятия и логистике выделяют следующие основные виды затрат, связанные с созданием и содержанием запасов:

- коммерческие затраты – проценты за кредит; страхование; налоги на капитал, вложенный в запасы;

- затраты на хранение – содержание складов (амортизация, отопление, освещение, заработная плата персоналу и т.д.); операции по перемещению запасов;

- затраты, связанные с риском потерь вследствие: устаревания, порчи, продажи по сниженным ценам, замедления темпов потребления данного вида материальных ресурсов;

- потери, связанные с упущенной выгодой от использования вложенных в производственные запасы средств в другие альтернативные направления: увеличения производственной мощности; снижение себестоимости продукции; капиталовложения в другие предприятия.

При этом долговременное содержание запасов, порой даже чрезмерной их величины приводит к образованию на российских предприятиях так называемых «неликвидов» - запасов, которые не могут быть использованы ни на самом предприятии, ни реализованы сторонним потребителям.

Таким образом, при многих положительных моментах создания запасов предприятие несет значительные расходы по их формированию и содержанию.

1.2 Управление и контроль производственными запасами

Управление запасами заключается в решении двух основных задач:

- определение размера необходимого запаса, то есть нормы запаса;

- создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

Нормой запаса называется расчетное минимальное количество предметов труда, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства продукции или реализации товаров.

При определении норм товарных запасов используют три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы.

Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные, в значительной степени, на субъективном понимании тенденций развития спроса. В качестве специалиста может выступать работник предприятия, постоянно решающий задачу нормирования запасов. Используемый в этом случае метод решения задачи (из группы эвристических) называется опытно-статистическим.

В том числе, если поставленная задача в области управления запасами достаточно сложна, может использоваться опыт не одного, а нескольких специалистов. Анализируя затем по специальному алгоритму их субъективные оценки ситуации и предлагаемые решения, можно получить достаточно хорошее решение, мало чем отличающееся от оптимального. Этот метод также относится к группе эвристических и носит название метода экспертных оценок.

Сущность метода технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные позиции (или ассортиментные позиции в торговле). Далее для выделенных групп отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы. Например, страховой запас на случай повышения спроса или нарушения сроков завоза материалов (товаров) от поставщиков.

Нормирование текущего запаса заключается в нахождении максимальной величины потребности производства в материальных ценностях между двумя очередными поставками. Данная потребность определяется как произведение среднесуточного расхода на интервал поставки:

ТЗ = RСУТ * J,(1)

где ТЗ – текущий запас;

RСУТ – среднесуточный расход материалов;

J – интервал поставок, дни.

В свою очередь среднесуточный расход находится путем деления общей потребности в материале (ПГ, ПКВ, ПМ – соответственно годовая, квартальная и месячная потребности) на округленное количество календарных дней в плановом периоде:

RСУТ = ПГ (ПКВ, ПМ) / 360 (90, 30).(2)

В зависимости от конкретных условий производства, обращения и потребления материалов интервал поставки определяется несколькими методами.

В тех случаях, когда интервалы поставки завися от минимальной нормы отпуска данного материала В (транзитной или заказной), их величина находится делением этой нормы на среднесуточный расход:

J = В / RСУТ.(3)

Во многих случаях партия поставки определяется грузоподъемность транспортных средств, которыми осуществляется перевозка грузов, в связи с необходимостью их полной загрузки. В этом случае интервал поставки находится делением грузоподъемности Г на среднесуточный расход:

J = Г / RСУТ . (4)

Интервал поставки часто определяется периодичность производства данного материала у поставщика. В таких случаях он будет равен, как правило, длительности перерыва в производстве данного материала у поставщика.

В тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку создается технологический (подготовительный) запас.

Технологический (подготовительный) запас рассчитывается на основе нормативов времени для осуществления подготовительных операций, или на основании статистических данных и наблюдений за фактическими затратами времени на подготовку материалов к выдаче в прошлом периоде (хронометража).

Страховой запас в самом общем виде определяется как произведение среднесуточного расхода материала на разрыв в интервале поставок деленное на два:

СЗ = RСУТ * (JФ – JПЛ) * 0,5 ,(5)

где СЗ – страховой запас;

JФ, JПЛ – соответственно фактический и плановый интервал поставок.

При укрупненной оценке он может приниматься в размере 50% текущего запаса. В случае когда промышленное предприятие расположено вдали от транспортных путей либо используются нестандартные, уникальные материалы, норма страхового запаса может быть увеличена до 100%.

Возникновение страхового запаса обусловлено нарушением в поставках материала со стороны поставщика. В случае если это нарушение связано с транспортной организацией, создается транспортный запас, включающий те оборотные фонды, которые отвлекаются со дня оплаты счета поставщика и до прибытия груза на склад. Транспортный запас рассчитывается так же, как и страховой запас:

ТРЗ = RСУТ * (JФ – JПЛ) *0,5 , (6)

где ТРЗ– транспортный запас.

Величина сезонных запасов устанавливается по данным о фактических условиях поступления и потребности материалов.

Таким образом норма запаса конкретного материала определяется по формуле:

Н = ТЗ + СЗ + ПЗ,(7)

где Н – совокупная норма запаса материала;

ПЗ – норма подготовительного запаса;

Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика.

Суть экономико-математических методов нормирования запасов состоит в следующем:

Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее. Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период по формуле:

Y5 = 0,5 * (2 * Y4 + Y3 - Y1), (8)

где Y1, Y3, Y4 - уровни запаса (в сумме, днях или процентах к обороту), соответственно, за первый, третий и четвертый периоды;

Y5 - нормативный уровень запаса на предстоящий, пятый период.

Прогноз уровня запасов для шестого периода (Y6) можно сделать, используя формулу:

Y6 = 0,5 (2 * Y5 + Y4 - Y2), (9)

Международная практика управления запасами свидетельствует, темп роста запасов должен несколько отставать от темпа роста спроса. Математически это выглядит следующим образом:

Т3 = ![]() ,(10)

,(10)

где Т3 - темп роста товарных запасов;

Т0 - темп роста спроса.

Такое соотношение между запасами и спросом обеспечивает возможность ускорения оборачиваемости оборотных средств.

Таким образом, определив минимальное количество материальных ресурсов, которое должно постоянно находиться на складе менеджерам предприятия необходимо перейти к разработке системы контроля за состоянием запасов.

Контроль за состоянием запасов - это изучение и регулирование уровня запасов продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений.

Необходимость контроля за состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием запаса может проводиться на основе данных учета запасов, переписей материальных ресурсов, инвентаризаций или по мере необходимости.

В целом можно выделить следующие системы контроля за состоянием запасов: с фиксированной периодичностью заказа; с фиксированным размером заказа. Остальные системы представляют собой разновидности этих двух систем.

Контроль состояния запасов по системе с фиксированной периодичностью заказа осуществляется через равные промежутки времени посредством проведения инвентаризации остатков. По результатам проверки осуществляется заказ на поставку новой партии товаров.

Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода на этот период. Размер заказываемой партии (Р) определяется по следующей формуле:

Р = З макс - (З ф - З т), (11)

где З макс - предусмотренный нормой максимальный запас;

З ф - фактический запас на момент проверки;

З т - запас, который будет израсходован в течение размещения и выполнения заказа.

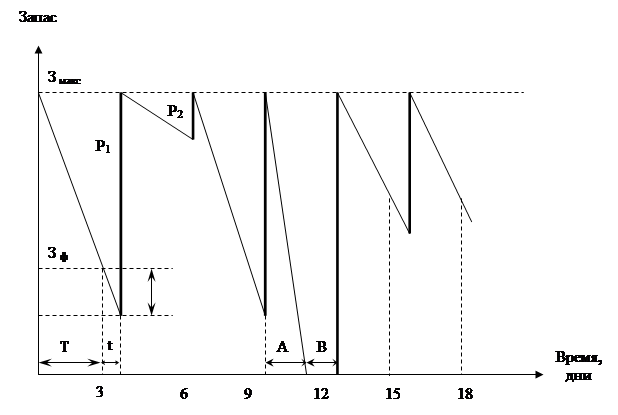

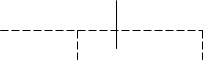

Графически модель системы контроля за состоянием запаса с фиксированной периодичность заказа представлена на рисунке 1.

Рис. 1. Система контроля за состоянием запасов с фиксированной периодичностью заказа

Условные обозначения:

Т – интервал времени, через который повторяется заказ (в нашем случае – 3 дня) – для данной системы величина постоянная;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р1, Р2, …, Рi – величина отдельного, i-го заказа;

З макс – предусмотренный нормой максимальный запас;

З ф – фактический запас на момент проверки;

З t – запас, расходуемый за время t, необходимое для размещения и выполнение заказа;

А – период времени с интенсивным спросом;

В – период времени с нулевым запасом.

Интенсивность спроса, характеризуемая углом наклона участков линии, описывающей изменение запасов, в этой модели является величиной переменной (угол наклона различных участков ломаной - неодинаков). А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна. Естественно, применять эту систему можно тогда, когда есть возможность заказывать партии, различные по величине (например, в случае применения контейнерной доставки заказываемого товара эта система не применима). Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого. Например, если спрос за прошедший период был не значителен, то заказ также будет незначителен, что допустимо лишь при условии не существенности расходов, связанных с выполнением заказа.

Особенностью описываемой системы является также и то, что она допускает возникновение дефицита. Как видно из графика, если спрос резко усилится (то есть график круто уйдет вниз - участок А), то запас закончится до наступления срока подачи заказа. Это означает, что система применима, когда возможные потери от дефицита для предприятия также несущественны.

Подводя итог, отметим, что система контроля с фиксированной периодичность заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями;

- расходы по размещению заказа и доставке сравнительно невелики;

- потери от возможного дефицита сравнительно невелики.

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т.д.

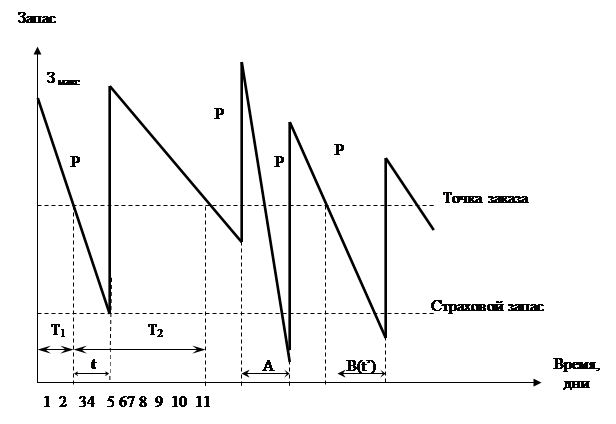

В системе контроля за состоянием запасов с фиксированным размером заказа размер заказа на пополнение запаса является величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разными (см. рис 2).

Рис. 2. Система контроля за состоянием запасов с фиксированным размером заказа

Условные обозначения:

Т1, Т2, …, Тi – величина отдельного i-го периода времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р – размер заказа, для данной системы контроля величина постоянная;

А – период непредвиденного усиления спроса;

В – период, в котором было допущено нарушение установленного срока поставки;

t' – фактический срок поставки в период В.

Нормируемыми величинами в этой системе являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. Как следует из чертежа, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят не сразу, а через какой-то промежуток времени t. Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не опустился ниже страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз - участок А графика), или же будет нарушен срок поставки (t¢ > t - участок В графика), то начнет работать страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видим, данная система контроля предусматривает защиту предприятия от образования дефицита.

На практике система контроля за состоянием запаса с фиксированным количеством заказа применяется преимущественно в следующих случаях:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа.

После того как сделан выбор системы пополнения запасов, необходимо количественно определить величину заказываемой партии, а также интервал времени, через который повторяется заказ.

Оптимальный размер партии поставляемых товаров и, соответственно, оптимальная частота завоза зависят от следующих факторов:

– объем спроса (оборота);

– расходы по доставке товаров;

– расходы по хранению запаса.

В качестве критерия оптимальности выбирают минимум совокупных расходов по доставке и хранению.

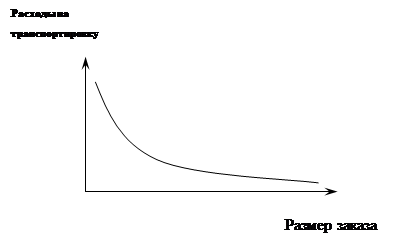

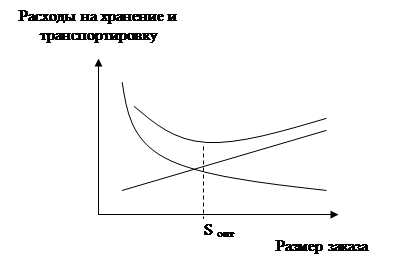

И расходы по доставке и расходы по хранению зависят от размера заказа, однако характер зависимости каждой из этих статей расходов от объема заказа разный. Расходы по доставке товаров при увеличении размера заказа очевидно уменьшаются, так как перевозки осуществляются более крупными партиями и , следовательно реже. График этой зависимости, имеющей форму гиперболы, представлен на рис. 3.

Рис. 3. Зависимость расходов на транспортировку от размера заказа

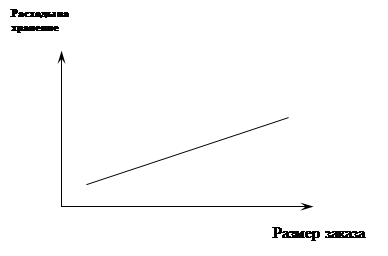

Расходы по хранению растут прямо пропорционально размеру заказа. Эта зависимость графически представлена на рис. 4.

Рис. 4. Зависимость расходов на хранение запасов от размера заказа

Сложив оба графика, получим

кривую, отражающую характер зависимости совокупных издержек по транспортировке

и хранению от размера заказываемой партии (рис. 5).

Сложив оба графика, получим

кривую, отражающую характер зависимости совокупных издержек по транспортировке

и хранению от размера заказываемой партии (рис. 5).

Рис. 5. Зависимость суммарных расходов на хранение и транспортировку от размера заказа. Оптимальный размер заказа – S опт

Задача определения оптимального размера заказа, наряду с графическим методом, может быть решена и аналитически. Для этого необходимо найти уравнение суммарной кривой, продифференцировать его и приравнять вторую производную к нулю. В результате получим формулу Уилсона, позволяющую рассчитать оптимальный размер заказа:

Sопт =  , (12)

, (12)

где Sопт – оптимальный размер заказываемой партии;

О – величина оборота;

Ст – издержки, связанные с доставкой;

Сх – издержки, связанные с хранением.

Таким образом, представленные выше основные системы контроля над запасами базируются на фиксации одного из двух параметров - размера заказа или интервала времени между заказами. В условиях отсутствия отклонений от запланированных показателей и равномерного потребления запасов, для которых разработаны основные системы, такой подход является вполне достаточным.

Однако на практике чаще встречаются иные, более сложные ситуации. В частности, при значительных колебаниях спроса основные системы контроля ровня запасов не в состоянии обеспечить бесперебойное снабжение предприятия без значительного завышения объема запасов. При наличии систематических сбоев в поставке и потреблении основные системы контроля уровня запасов становятся не эффективными. Для таких случаев проектируются иные системы контроля, состоящие из элементов основных систем.

Каждая из основных систем имеет определенный порядок действий. Так, в системе с фиксированным размером заказа заказ производится в момент достижения порогового уровня запаса, величина которого определяется с учетом времени и возможной задержки поставки. В системе с фиксированным интервалом времени между заказами размер заказа определяется исходя из наличных объемов запаса и ожидаемого потребления за время поставки.

«Различное сочетание звеньев основных систем контроля уровня запасов, а также добавление принципиально новых идей в алгоритм работы системы приводит к возможности формирования по сути дела огромного числа систем контроля над уровнем запасов, отвечающим самым разнообразным требованиям».

Одним из вариантов таких систем является система с установленной периодичность пополнения запасов до установленного уровня. В данной системе, как и в системе с фиксированной периодичностью заказа, входным параметром является период времени между заказами. В отличие от основной системы, она ориентирована на работу при значительных колебаниях потребления. Чтобы предотвратить завышение объемов запасов, содержащихся на складе, или их дефицит, заказы производятся не только в установленные моменты времени, но и при достижении запасом порогового уровня. Таким образом, рассматриваемая система включает в себя элемент системы с фиксированным интервалом времени между заказами (установленную периодичность оформления заказа) и элемент системы с фиксированным размером заказа (отслеживание порогового уровня запасов).

Другим вариантом производных систем контроля уровня запасов является так называемая система «минимум-максимум». Эта система, как и система с установленной периодичность пополнения запасов до постоянного уровня, содержит в себе элементы основных систем контроля уровня запасов. Как и в системе с фиксированной периодичностью заказа, здесь используется постоянный интервал времени между заказами. Система «максимум-минимум» ориентированна на ситуацию, когда затраты на учет запасов и издержки на оформление заказа настолько значительны, что становятся соизмеримы с потерями от дефицита запасов. Поэтому в рассматриваемой системе заказы производятся не через каждый заданный интервал времени, а только при условии, что запасы на складе в этот момент оказались равными или меньше установленного минимального уровня. В случае выдачи заказа его размер рассчитывается так, чтобы поставка пополнила запасы до максимально желаемого уровня. Таким образом, данная система работает лишь с двумя уровнями запасов - минимальным и максимальным.

1.3 Цели и задачи организации службы МТС

Для того чтобы обеспечить предприятие (объединение) необходимыми ему материалами в соответствии с выявленной потребностью, организуется материально-техническое снабжение предприятия. Материально-техническое снабжение – это наиболее существенный элемент обеспечения производства. Его задача заключается в определении потребности предприятия в материалах и технических ресурсах, изыскании возможностей покрытия этой потребности, организации хранения материалов и выдачи их в цехи, а также в проведении контроля за правильным использованием материально-технических ресурсов и содействия в их экономии.

Решая эту задачу, работники органов снабжения должны изучать и учитывать спрос и предложение на все потребляемые предприятием материальные ресурсы, уровень и изменение цен на них и на услуги посреднических организаций, выбирать наиболее экономичную форму товародвижения, оптимизировать запасы, снижать транспортно-заготовительные и складские расходы.

Содержание функций органов снабжения предприятия включает три направления.

1. Планирование, которое предполагает:

- изучение внешней и внутренней среды предприятия, а также рынка отдельных товаров;

- прогнозирование и определение потребности всех видов материальных ресурсов, планирование хозяйственных оптимальных связей;

- оптимизацию производственных запасов;

- планирование потребности материалов и установление их лимита на отпуск цехам;

- оперативное планирование снабжения.

2. Организация, которая включает:

- сбор информации о потребной продукции, участие в ярмарках, выставках-продажах, аукционах и т. п.;

- анализ всех источников удовлетворения потребности в материальных ресурсах с целью выбора наиболее оптимального;

- заключение с поставщиками хозяйственных договоров на поставку продукции;

- получение и организацию завоза реальных ресурсов;

- организацию складского хозяйства, входящего в состав органов снабжения;

- обеспечение цехов, участков, рабочих мест необходимыми материальными ресурсами;

3. Контроль и координация работы, в состав которых входят:

- контроль за выполнением договорных обязательств поставщиков, выполнение ими сроков поставки продукции;

- контроль за расходованием материальных ресурсов в производстве;

- входной контроль за качеством и комплектностью поступающих материальных ресурсов;

- контроль за производственными запасами;

- выдвижение претензий поставщикам и транспортным организациям;

- анализ действенности снабженческой службы, разработка мероприятий по координации снабженческой деятельностью и повышение её эффективности.

В условиях рынка у предприятий возникает право выбора поставщика, а значит, и право закупки более эффективных материальных ресурсов. Это заставляет снабженческий персонал предприятия внимательно изучать качественные характеристики продукции, изготовляемой различными поставщиками.

Критериями выбора поставщика могут быть надежность поставки, возможность выбора способа доставки, время на осуществление заказа, возможность предоставления кредита, уровень сервиса и др. Причем соотношение значимости отдельных критериев с течением временем может меняться.

Организационное построение, характер и методы работы служб снабжения на предприятиях отмечаются своеобразием. В зависимости от объемов, типов и специализации производства, материалоемкости продукции, и территориального размещения предприятия складываются различные условия, требующие соответствующего разграничения функций и выбора типа структуры органов снабжения. На небольших предприятиях, потребляющих малые объемы материальных ресурсов в ограниченной номенклатуре, функции снабжения возлагаются на небольшие группы или отдельных работников хозяйственного отдела предприятия.

На большинстве средних и крупных предприятий эту функцию выполняют специальные отделы материально-технического снабжения (ОМТС), которые построены по функциональному или материальному признаку. В первом случае каждая функция снабжения (планирование, заготовка, хранение, отпуск материалов) выполняется отдельной группой работников. При построении снабженческих органов по материальному признаку определенные группы работников выполняют все функции снабжения по конкретному виду материалов.

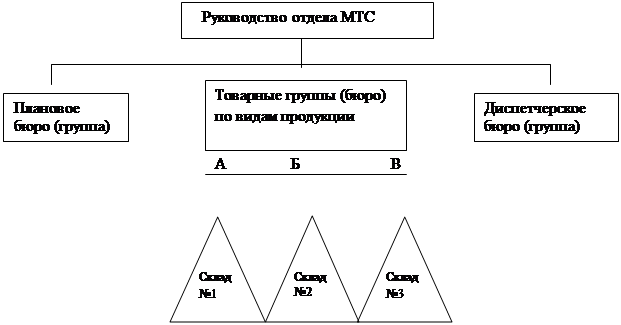

Характерный тип структуры службы снабжения — смешанный (рис. 1.1), когда товарные отделы, группы, бюро специализированы на снабжении конкретными видами сырья, материалов, оборудования. Однако наряду с товарными в состав отдела снабжения входят функциональные подразделения: плановое, диспетчерское.

Смешанный тип структуры отдела снабжения — наиболее рациональный метод строения, который способствует повышению ответственности работников, улучшению материально-техническое обеспечение производства.

Плановое бюро (группа) выполняет функции по анализу окружающей среды и рыночным исследованиям, определению потребности в материальных ресурсах, оптимизации рыночного поведения по наиболее выгодному обеспечению, формированию нормативной базы, разработке планов снабжения и анализу их выполнения, контролю за выполнением поставщиками договорных обязательств.

Товарное бюро (группа) выполняет комплекс планово-оперативных функций по обеспечению производства конкретными видами материальных ресурсов: планированию, учету, завозу, хранению и отпуску материала в производство, т.е. регулирует работу материальных складов.

Рис. 1.1. Организационная структура отдела материально-технического снабжения (смешанный тип)

Диспетчерское бюро (группа) выполняет оперативное регулирование и контроль за выполнением плана снабжения предприятия и цехов сырьем и материалами; устраняет неполадки, возникающие в ходе снабжения производства; контролирует и регулирует ход поставок материалов на предприятие.

На предприятиях машиностроения служба снабжения кроме отдела материально-технического снабжения включает и отдел внешней кооперации (или бюро, группу), который может входить в состав отдела материально-технического снабжения.

Отделы (бюро, группы) внешней кооперации обеспечивают производство полуфабрикатами (заготовками, деталями, узлами). Они также могут строиться по функциональному или товарному признаку.

Для осуществления технического перевооружения и реконструкции производства предприятие создает отделы оборудования, которые обычно входят в состав капитального строительства.

Для крупных предприятий (объединений), состоящих из ряда филиалов, наиболее приемлем тип структуры, представленный на рис. 1.2.

Особенностью этого типа структуры является то, что подразделения имеют свои службы снабжения с функциями по планированию и оперативному регулированию снабжения производственных цехов и участков материальными ресурсами, а также по контролю за их исполнением.

Формирование нормативной базы, прогнозирование и разработка планов материально-технического снабжения, установление хозяйственных связей, и координация работы служб снабжения, входящих в предприятие, сконцентрированы на базе службы снабжения предприятия. Взаимодействие подразделений службы снабжения предприятия осуществляется на основе функциональных связей, а не административного подчинения.

Одним из звеньев организации материально-технического снабжения является складское хозяйство, основная задача которого заключается в приеме и хранении материалов, их подготовке к производственному потреблению, непосредственном снабжении цехов необходимыми материальными ресурсами. Склады в зависимости от связи с производственным процессом подразделяются на: материальные, производственные, сбытовые.

|

|

|

|

|

|||||

Руководство Начальник Начальник

![]()

![]() ОМТС

цеха №1цеха

№2

ОМТС

цеха №1цеха

№2

|

|

||||||||||||

|

|

|

|

||||||||||

|

ро (группа) |

Товарное бюро (группа) по ви-дам продукции | Диспет-черское бюро (группа) | Бюро (группы) организации складского хозяйства |

Бюро (группа) снабжения Товарные группы по видам продукции |

Бюро (группа) снабжения Исполнители по видам продукции |

![]()

![]()

![]()

![]()

![]() Административное подчинение

Административное подчинение

![]() Функциональное

подчинение Склады Склады

Функциональное

подчинение Склады Склады

Рис. 1.2. Схема организационной структуры службы снабжения

Принятые материалы хранятся на складах по номенклатурным группам; сортам, размерам. Стеллажи нумеруются с указанием индексов материалов.

Завоз материалов и работа складов организуются на основе оперативно-заготовительных планов.

Поставки материальных ресурсов на предприятие осуществляются через хозяйственные связи. Хозяйственные связи представляют собой совокупность экономических, организационных и правовых взаимоотношений, которые возникают между поставщиками и потребителями средств производства. Рациональная система хозяйственных связей предполагает минимизацию издержек производства и обращения, полное соответствие количества, качества и ассортимента поставляемой продукции потребностям производства, своевременность и комплектность ее поступления.

Хозяйственные связи между предприятиями могут быть прямыми и опосредованными (косвенными), длительными, и краткосрочными.

Прямые представляют собой связи, при которых отношения по поставкам продукции устанавливаются между предприятиями-изготовителями и предприятиями-поставщиками прямо, непосредственно.

Опосредованными считаются связи, когда между этими предприятиями имеется хотя бы один посредник. Поставки продукции потребителю могут осуществляться смешанным путем, т.е. как напрямую, так и через посредников (дистрибьюторов, джобберов, агентов, брокеров) (рис. 1.3.).

![]() ПроизводительПотребитель

Прямая связь

ПроизводительПотребитель

Прямая связь

![]() Производитель

Потребитель Прямая связь

Производитель

Потребитель Прямая связь

![]()

![]() Производитель

Посредник Потребитель Опосредственная

Производитель

Посредник Потребитель Опосредственная

![]() связь

связь

![]()

![]() Посредник

Посредник

Смешанная

(гибкая) связь

![]()

![]()

![]() Производитель

Потребитель

Производитель

Потребитель

Рис. 1.3. Схемы хозяйственных связей материально-технического

снабжения

К числу показателей материально-технического обеспечения относятся количественные и качественные показатели плана завоза материальных ресурсов (номенклатура, количество и стоимость материальных ресурсов); транспортно-заготовительные расходы (стоимость перевозки материалов до станции примыкания — расходы на доставку материалов до склада предприятия; наценки снабженческих и сбытовых организаций; расходы на тару и т.п.); расходы на хранение, выдачу в производство и отгрузку потребителю материальных ресурсов; административно-хозяйственные расходы (расходы на содержание аппарата отдела материально-технического обеспечения) и т.п.

Основанием для положительной оценки деятельности органов материально-технического обеспечения служат: отсутствие перебоев в снабжении производства, сверхнормативных запасов и неликвидов, своевременное заключение договоров, снижение снабженческих затрат и т.д.

Своевременное обеспечение производства материальными ресурсами зависит от величины и комплектности производственных запасов на складах предприятия.

Уменьшение запасов сокращает расходы по их содержанию, снижает издержки, ускоряет оборачиваемость оборотных средств, что, в конечном счете, повышает прибыль и рентабельность производства. Поэтому очень важно оптимизировать величину запасов.

2. Анализ финансовых показателей работы предприятия

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Он отображает конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает в какой мере гарантированные экономические интересы самого предприятия и его партнеров за финансовыми и другими отношениями.

Без анализа финансового состояния сегодня становится невозможным функционирование какого-нибудь субъекта экономической деятельности, включая и тех, что по определенным причинам не преследуют цель максимизации прибылей. Если эффективность ведения хозяйства является добровольным делом агента экономической деятельности, то финансовая отчетность – обязательной: даже мелкие частные предприятия обязаны анализировать свою финансовую деятельность, на основе которой они строят отчетность перед органами Государственной налоговой администрации.

Стойкое финансовое положение формируется в процессе всей производственно-хозяйственной или коммерческой деятельности предприятия. Однако партнеров и акционеров предприятия интересует не процесс, а результат, то есть именно показатели финансового состояния за отчетный период, которые можно определить на основе официальной финансовой отчетности.

Стойкая деятельность предприятия зависит как от обоснованности стратегии развития, маркетинговой политики, от эффективного использования всех существующих в его распоряжении ресурсов, так и от внешних условий, к числу которых относят налоговую, кредитную, ценовую политики государства и рыночную конъюнктуру. Из-за этого в качестве информационной базы анализа финансового состояния должны выступать отчетные данные предприятия, некоторые заданные экономические параметры и варианты, при которых изменяются внешние условия его деятельности, которые нужны учитывать при аналитических оценках и принятии управленческих решений.

Невзирая на то, что предприятие имеет хорошие результаты по некоторым показателям, оно находится в неустойчивом финансовом состоянии из-за недостатка денежных средств. Большие объемы готовой продукции на составе свидетельствуют о том, что данная продукция не очень имеет спрос через высокую цену, которая, в свою очередь, обусловленная большой себестоимостью.

Поиск эффективных механизмов управления производственными ресурсами и стратегии на данном этапе развития предприятия. Отличие рыночной экономики в этом отношении заключается в том, что потребительский спрос в какой-нибудь форме понимает производителем как стимул к увеличению объемов производства.

2.1 Характеристика ЗАО «Тайга-Газ»

ЗАО «Тайга-Газ»

Юридический адрес: 670031 Бурятия

г. Улан-Удэ, ул. Сахьяновой, 9

Почтовый адрес: 664033

г. Иркутск-33, а/я 323

р/с 40702810700000000181

к/с 30101810500000000706

В КБ БайкалРОСБАНКЕ (ОАО)

ИНН 3812007823, КПП 032301001

ЗАО «Тайга-Газ» производит «водный экстракт ДКВ-концентрата сырца» на установке № 3 своего цеха, который расположен по адресу: г. Ангарск, первый промышленный массив, 200м севернее пересечения автодороги № 1 с автодорогой № 3, строение 2.

Год ввода в эксплуатацию 2006

Проектная мощность м3/год 900-1000

Технологическая схема производства состоит из одного технологического потока. Метод основан на извлечении водного экстракта ДКВ-концентрата сырца из щепы лиственницы 60-65% раствором ацетона.

Метод разработан фирмой ЗАО «Фитекс».

Проектировщик технологической части ИркутскНИИхиммаш.

Водный экстракт ДКВ-концентрата сырца представляет собой мутную жидкость жёлто-коричневого цвета с характерным запахом древесины, горького вкуса.

Водный экстракт ДКВ-концентрата сырца направляют для дальнейшей переработки на установке №1, а затем из полученного сырья производят лекарственные средства.

2.1.1 Общая часть

ЗАО «Тайга-Газ» - закрытое акционерное общество, является юридическим лицом, имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, имеет самостоятельный баланс, имеет собственную печать.

В своей деятельности Общество руководствуется Уставом Общества, Гражданским кодексом РФ, законом «Об Обществах с ограниченной ответственностью» и иным действующим законодательством

Устав Общества включает в себя:

основные положения в Обществе (полное и сокращенное наименование Общества, юридический адрес Общества);

- участники Общества;

- учредительные документы Общества;

- уставный капитал Общества;

- права и обязанности участников Общества;

- управление в Обществе (общее собрание участников, совет директоров);

- реорганизация и ликвидация Общества;

- выход участника Общества из Общества.

В своей деятельности Общество руководствуется Уставом Общества, Гражданским кодексом РФ, законом «Об Обществах с ограниченной ответственностью» и иным действующим законодательством. Характеристика исходного сырья материалов полупродуктов и энергоресурсов

№ |

Наименование Сырца материа- лов и полупрод. |

Норм-тех до- кументация, марка, сорт |

Показатели, обязательные для проверки |

Регламентируемые нормы с допустимыми отклонениями |

| 1 | Ацетон технический | ГОСТ 2603-79, ГОСТ 2668-84 | Внешний вид, квалификация | Прозрачная, бесцветная жидкость с хар. запахом |

| 2 | Кислота соляная, высший сорт | ГОСТ 857-95 | Внешний вид, массовая доля | Прозрачная, бесцветная жидкость |

| 3 | Щепа лиственницы | СТП 5313-002-45872200-97 | Колич. определение % дигодрокверцетина | Наличие коры не более 5% |

| 4 | Натрия гидроокись | ГОСТ 4328-77 | Внешний вид | Белые чешуйки |

| 5 | Уголь активированный | ГОСТ 6217-74 | Внешний вид | Черные гранулы |

| 6 | Азот | ГОСТ 9293-74 | ||

| 7 | Пар | Р раб.=3-5 кгс/см2 | ||

| 8 | Вакуум | 0,4-0,8 кгс/см2 | ||

| 9 | Вода | Р=3 кгс/см2 |

Ежегодные нормы расхода основных видов сырья материалов и энергоресурсов на 1 тонну водного экстракта ДКВ-концентрата сырца

| № |

Наименование сырья материалов и энергоресурсов |

Ед. изм. |

Нормы расхода (кг) |

| 1 | Щепа | кг | 3105 |

| 2 | Ацетон технический | кг | 35 |

| 3 | Соляная кислота | кг | 1,25 |

| 4 | Натрий едкий | кг | 1,25 |

| 5 | Уголь активный БАУ- | кг | 20 |

|

|

Энергоресурсы |

||

| 1 | Электроэнергия | кВт | 13000 |

| 2 | Вода | м3 | 147 |

| 3 | Пар | ккал | 100 |

Нормы образования отходов производства на 1 тонну водного экстракта ДКВ-концентрата сырца

Наименование отходовНормы образования отходов кг/т

СБ 6-10 ацетон 0,308 кг/т

Р 7-9 ацетон 0,5 кг/т

Э 4-11 щепа 900кг/т

2.1.2 Описание технологического процесса

Стадии процесса:

-Подготовка к производству

-Подготовка технологической схемы

-Подготовка сырья

-Получение водного экстракта ДКВ-концентрата сырца

-Пропарка щепы древесины лиственницы

-Экстракция щепы древесины и получение водного экстракта ДКВ-концентрата сырца

-Отгон ацетона и частично воды

Подготовка к производству

Путем внешнего осмотра и прокручивания механизмов проверить исправность технологического оборудования, запорной арматуры, наличие крепежа на фланцевых соединениях, исправность заземления оборудования, электродвигателей, шлангов.

Перед приемом сырья на установку все аппараты и трубопроводы продуть азотом в течении 30 минут. Затем промыть водой.

Далее следует подготовка сырья.

Производство

1. Пропарка щепы древесины (время прогрева не менее 1,5 часа)

2. Загрузка водного раствора ацетона

3. Отгон воды (с помощью подачи пара)

4. Охлаждение (1-1,5 часа, не более)

5. Нагревание (до 50-55 градусов)

6. Отгон ацетона и частично воды, с целью получения водного экстракта ДКВ - концентрата сырца путем нагревания в течении 30-60 минут. По достижении температуры 56 гр. начинается отгон ацетона. Ацетон ведут в течении 4-6 часов при температуре 56-95 гр. в парах. При достижении температуры 95 гр. дают выдержку в течении 15-20 минут.

После окончания процесса производят промывку перегонного куба от остатков смолы едким натром и соляной кислотой.

2.2 Вертикальный и горизонтальный анализ ЗАО «Тайга-Газ»

Таблица 1. Горизонтальный анализ баланса предприятия «Тайга-Газ».

|

Баланс предприятия на |

01.01.06г. | 01.01.07г. | Абсолю-тное | Относител. |

|

АКТИВЫ |

изменение | изменение | ||

|

Оборотные средства |

||||

| Денежные средства | 17,438 | 11,686 | 5,752 | -32.98% |

| Рыночные ценные бумаги | 54,200 | 14,200 | 40,000 | -73.80% |

| Дебиторская задолженность | 270,600 | 388,800 | 118,200 | 43.68% |

| Товарно-материальные средства | 51,476 | 45,360 | 6,115 | -11.88% |

| Предоплаченные расходы | 11,000 | 10,000 | 1,000 | -9.09% |

| Оборотные средства, всего |

452,113 |

512,846 |

60,733 |

13.43% |

|

Основные средства |

||||

| Здания, сооружения, оборудование (начальная стоимость) | 350,269 | 358,169 | 7,900 | 2.26% |

| Накопленная амортизация | 83,751 | 112,083 | 28,332 | 33.83% |

| Здания, сооружения, оборудование (остаточная стоимость) | 266,518 | 246,086 | 20,432 | -7.67% |

| Инвестиции | 15,000 | 15,000 | - | - |

| Торговые марки | 28,000 | 28,000 | - | - |

| Гудвил | 11,000 | 6,000 | 5,000 | -45.45% |

| Основные средства, всего |

320,518 |

295,086 |

25,432 |

-7.93% |

|

Активы, всего |

772,631 |

807,932 |

35,301 |

4.57% |

| ПАССИВЫ | ||||

|

Краткосрочные задолженности |

||||

| Кредиторская задолженность | 142,988 | 97,200 | 45,788 | -32.02% |

| Начисленные обязательства | 55,350 | 86,400 | 31,050 | 56.10% |

| Банковская ссуда | 6,500 | 10,500 | 4,000 | 61.54% |

| Текущая часть долгосрочн. Долга | 5,000 | 5,000 | - | 0.00% |

| Задолженности по налогам | 34,054 | 35,068 | 1,014 | 2.98% |

| Краткосрочные задолженности, всего | 281,492 | 266,768 | 14,724 | -5.23% |

|

Долгосрочные задолженности |

||||

| Долгосрочный банковский кредит | 15,000 | 10,000 | 5,000 | -33.33% |

| Отсроченный налог на прибыль | 5,600 | 4,400 | 1,200 | -21.43% |

| Долгосрочные задолжен., всего | 100,600 | 94,400 | 6,200 | -6.16% |

|

Собственный капитал |

||||

| Привилегированные акции | 30,000 | 30,000 | - | - |

| Обыкновенные акции | 288,000 | 288,000 | - | - |

| Дополнит. оплаченный капитал | 12,000 | 12,000 | - | - |

| Нераспределенная прибыль | 60,539 | 116,764 | 56,225 | 92.87% |

| Собственный капитал, всего | 390,539 | 446,764 | 56,225 | 14.40% |

|

Пассивы, всего |

772,631 | 807,932 | 35,301 | 4.57% |

Из таблицы 1 отметим также, что на фоне значительного увеличения оборотных средств величина краткосрочных задолженностей уменьшилась на 14,724 или на 5.23%. Это уменьшение произошло за счет кредиторской задолженности и векселей к оплате, т.е. за счет задолженностей поставщикам. Предприятию удалось все же компенсировать это сокращение за счет увеличения начисленных обязательств, которые в данной ситуации явились дополнительным источником финансирования.

Аналогичный анализ производится на основе отчета о прибыли предприятия. В табл. 2 приведен горизонтальный анализ отчета о прибыли.

Таблица 2. Горизонтальный анализ отчета о прибыли.

|

Отчет о прибыли за |

06 год | 07 год | Абсол. изм. | Отн. изм. |

|

Выручка |

1,230,000 |

1,440,000 |

210,000 | 17.07% |

| Производственная себестоимость: |

918,257 |

1,106,818 |

188,561 | 20.53% |

| Материальные затраты | 525,875 | 654,116 | 128,241 | 24.39% |

| Оплата прямого труда | 184,500 | 201,600 | 17,100 | 9.27% |

| Производственные накладные издержки | 167,050 | 214,120 | 47,070 | 28.18% |

| Амортизация материальных активов | 35,832 | 31,982 | 3,850 | -10.74% |

| Амортизация нематериальных активов | 5,000 | 5,000 | - | |

|

Валовый доход |

311,744 |

333,182 |

21,439 | 6.88% |

| Административные издержки | 55,350 | 86,400 | 31,050 | 56.10% |

| Маркетинговые издержки | 129,150 | 122,400 | 6,750 | -5.23% |

|

Операционная прибыль |

127,244 | 124,382 | 2,861 | -2.25% |

| Прибыль/убыток от продажи активов | 1,250 | 6,150 | 4,900 | 392.00% |

| Дивиденды полученные | 500 | 1,520 | 1,020 | 204.00% |

|

Прибыль до уплаты процентов и налогов |

128,994 | 132,052 | 3,059 | 2.37% |

| Процентные платежи по долгосрочному долгу | 3,200 | 2,400 | 800 | -25.00% |

| Процентные платежи по банковской ссуде | 1,080 | 1,560 | 480 | 44.44% |

|

Прибыль до налога на прибыль |

113,514 | 116,892 | 3,379 | 2.98% |

| Налог на прибыль | 34,054 | 35,068 | 1,014 | 2.98% |

|

Чистая прибыль |

79,459 | 81,825 | 2,365 | 2.98% |

Выводы, которые можно сделать на основании этих данных сводятся к следующему.

Выручка предприятия увеличилась на 17.7%, в то же время валовый доход возрос только на 6.88%. Такое нежелательное для предприятия соотношение явилось следствием того, что более высокими темпами увеличивались затраты на прямые материалы (на 24.39%) и производственные накладные издержки (на 28.18%).

Операционная прибыль предприятия уменьшилась на 2.25%. Такое снижение операционной прибыли явилось следствием значительного (на 56.10%) увеличение административных издержек. Незначительное сокращение маркетинговых затрат не смогло сбалансировать очень сильный рост административных издержек.

Несмотря на отмеченные нежелательные темпы роста издержек предприятия, чистая прибыль предприятия осталась на том же уровне (незначительно увеличилась почти на 3%). Это стало возможным за счет уменьшения величины процентных платежей (предприятие погасило часть банковских кредитов), а также за счет прибыли от неосновной деятельности (продажи активов и получения дивидендов от владения корпоративными правами других предприятий).

Таблица 3. Вертикальный анализ баланса предприятия «Тайга-Газ».

|

Баланс предприятия на |

01.01.06 | 01.01.07 |

|

АКТИВЫ |

||

|

Оборотные средства |

||

| Денежные средства | 3.60% | 2.26% |

| Рыночные ценные бумаги | 3.89% | 7.01% |

| Дебиторская задолженность | 23.81% | 35.02% |

| Векселя к получению | 8.37% | 6.13% |

| Товарно-материальные средства | 0.87% | 6.66% |

| Предоплаченные расходы | 1.93% | 1.42% |

|

Оборотные средства, всего |

42.47% |

58.52% |

|

Основные средства |

||

| Здания, сооружения, оборудование (начальная стоимость) | 56.49% | 45.33% |

| Накопленная амортизация | 8.46% | 10.84% |

| Здания, сооружения, оборудование (остаточная стоимость) | 48.04% | 34.49% |

| Инвестиции | 2.41% | 1.94% |

| Торговые марки | 5.15% | 3.62% |

| Гудвил | 1.93% | 1.42% |

|

Основные средства, всего |

57.53% |

41.48% |

|

Активы, всего |

100.00% |

100.00% |

| ПАССИВЫ | ||

|

Краткосрочные задолженности |

||

| Кредиторская задолженность | 21.56% | 18.51% |

| Векселя к оплате | 4.12% | 4.87% |

| Начисленные обязательства | 3.41% | 7.16% |

| Банковская ссуда | 0.72% | 0.84% |

| Текущая часть долгосрочного долга | 0.80% | 0.65% |

| Задолженности по налогам | 1.58% | 4.41% |

|

Краткосрочные задолженности, всего |

32.19% |

36.43% |

|

Долгосрочные задолженности |

||

| Долгосрочный банковский кредит | 3.22% | 1.94% |

| Отсроченный налог на прибыль | 1.09% | 0.72% |

|

Долгосрочные задолженности, всего |

17.18% |

13.02% |

|

Собственный капитал |

||

| Привилегированные акции | 3.88% | 4.83% |

| Обыкновенные акции | 41.83% | 37.28% |

| Дополнительный оплаченный капитал | 1.93% | 1.55% |

| Нераспределенная прибыль | 2.04% | 7.84% |

|

Собственный капитал, всего |

50.62% |

50.55% |

|

Пассивы, всего |

100.00% |

100.00% |

Таблица 4. Вертикальный анализ отчета о прибыли

| Отчет о прибыли за | 2006 год | 2007 год |

|

Выручка |

100.00% |

100.00% |

| Производственная себестоимость: | 74.66% | 76.86% |

| Материальные затраты | 42.75% | 45.42% |

| Оплата прямого труда | 15.00% | 14.00% |

| Производственные накладные издержки | 13.58% | 14.87% |

| Амортизация | 2.91% | 2.22% |

| Амортизация нематериальных активов | 0.41% | 0.35% |

|

Валовый доход |

25.35% |

23.14% |

| Административные издержки | 4.50% | 6.00% |

| Маркетинговые издержки | 10.50% | 8.50% |

|

Операционная прибыль |

10.35% |

8.64% |

| Прибыль/убыток от продажи активов | 0.10% | 0.43% |

| Дивиденды полученные | 0.04% | 0.11% |

|

Прибыль до уплаты процентов и налогов |

10.49% |

9.17% |

| Процентные платежи по долгосрочному долгу | 0.26% | 0.17% |

| Процентные платежи по банковской ссуде | 0.09% | 0.11% |

|

Прибыль до налога на прибыль |

9.23% |

8.12% |

| Налог на прибыль | 2.77% | 2.44% |

|

Чистая прибыль |

6.46% |

5.68% |

Представленные данные позволяют сделать следующие выводы.

Доля оборотных средств компании составляет приблизительно половину активов компании, причем с каждым годом она возрастает.

Доля основных средств уменьшается, несмотря на приобретение нового оборудования.

Доля краткосрочных задолженностей находится на уровне одной третьей от величины активов предприятия и не претерпевает существенных изменений.

Доля долгосрочных задолженностей компании неизменно уменьшается и на конец 2003 года составляет 11.68%.

Собственный капитал компании находится на уровне 50% от общей суммы его пассивов, что говорит о среднем уровне рискованности компании стать банкротом.

Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь.

2.3 Анализ состояния запасов

ЗАО «Тайга-Газ» — производит «водный экстракт ДКВ-концентрата сырца» с помощью стационарных источников энергообеспечения мощностью от 900 до 1000 кВт.

В связи с общим спадом в экономике, снижением платежеспособного спроса потребителей финансовое положение предприятия в настоящее время довольно сложное. Особую актуальность для предприятия, таким образом, приобретают все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов.

Необходимость оптимизации системы управления запасами возникает еще и потому, что на предприятии за последние годы накопились значительные объемы запасов так называемых «материалов без движения». Свое название данные материалы получили вследствие того, что по ним не осуществлялось операций расходования в течение определенного периода времени.

Проанализируем объемы и динамику запасов, отнесенных к категории «материалов без движения по складу» № 102. Для упрощения расчетов воспользуемся средствами программного продукта MS Excel.

Так на складе № 102 на 25.04.07 г. общая сумма «материалов без движения» составляла 367931.34 руб. (см. приложение А).

Из них материалы, которые не использовались в производстве от 17 месяцев и выше составляют 36649,52 рублей (или 8,71% от их общей величины) (см. приложение Б).

Материалы, которые не использовались от 1 года до 17 месяцев, составляют запасы на сумму 169022,3 руб. (40,16% от общей величины «материалов без движения» по складу № 102) (см. приложение В).

Средняя плата за финансовые ресурсы, которые использует предприятие, в данном случае равна:

WACC = (10 * 1,67 + 1 * 14,65 + 1 * 40,17 + (34,83 * (1 0,3)) * 43,52) / 100 = 11,57 %.

В результате получим, что за владение запасами, которые хранились на складе № 102 более одного года и не использовались в производстве, предприятие уплатило собственникам и кредиторам в 2006 г. - 232971,99 * 11,57 % = 26954,86 руб. При этом платежи в бюджет в виде налога на имущество должны составить по данным материалам за 2006 г. –232971,99 * 2 % = 4659 руб.

Таким образом, процесс управления запасами материальных ценностей нуждается в существенной доработке.

Для этого необходимо провести следующие мероприятия:

1. Организовать эффективную систему контроля за состоянием материальных запасов. Одним из возможных направлений организации данной системы является применение современных разработок в области управленческого учета, и в частности, компьютеризации учета прихода и расхода материалов. Ведь в настоящий момент для того, чтобы отследить динамику движения материалов на предприятии необходимо проделать довольно трудоемкую задачу. При условии же компьютерного учета движения материалов можно практически мгновенно получать как подробную, так и обобщенную информацию о использовании или же наоборот, прослеживании какого либо материала.

2. Несмотря на значительные, порой непредсказуемые колебания факторов внешней среды необходимо иметь проработанную систему управления запасами если не по всем, то хотя бы по основным номенклатурным позициям материалов и комплектующих.

2.4 Динамика закупок производственных запасов (основных)

Щепа:

| № | Месяц/год | Количество, т | Цена(в среднем), т. руб. |

| 1 | 1/2006 | 10000 | 100 |

| 2 | 2 | 9500 | 95 |

| 3 | 3 | 9500 | 95 |

| 4 | 4 | 9500 | 95 |

| 5 | 5 | 9500 | 95 |

| 6 | 6 | 10000 | 100 |

| 7 | 7 | 9500 | 95 |

| 8 | 8 | 9500 | 95 |

| 9 | 9 | 9500 | 95 |

| 10 | 10 | 9500 | 95 |

| 11 | 11 | 9500 | 95 |

| 12 | 12 | 9500 | 95 |

| 13 | 1/2007 | 10000 | 100 |

| 14 | 2 | 9500 | 95 |

| 15 | 3 | 9500 | 95 |

| 16 | 4 | 9500 | 95 |

| 17 | 5 | 9000 | 95 |

| 18 | 6 | 9500 | 95 |

| 19 | 7 | 9500 | 95 |

| 20 | 8 | 9500 | 95 |

| 21 | 9 | 9500 | 95 |

| 22 | 10 | 10000 | 100 |

| 23 | 11 | 9500 | 95 |

| 24 | 12 | 9500 | 95 |

Уголь активный:

| № | Месяц/год | Количество, т | Цена(в среднем), т. руб. |

| 1 | 1/2006 | 60 | 10 |

| 2 | 2 | 60 | 10 |

| 3 | 3 | 70 | 12 |

| 4 | 4 | 70 | 12 |

| 5 | 5 | 60 | 10 |

| 6 | 6 | 65 | 11 |

| 7 | 7 | 60 | 10 |

| 8 | 8 | 70 | 12 |

| 9 | 9 | 70 | 12 |

| 10 | 10 | 60 | 10 |

| 11 | 11 | 60 | 10 |

| 12 | 12 | 65 | 11 |

| 13 | 1/2007 | 70 | 12 |

| 14 | 2 | 65 | 11 |

| 15 | 3 | 60 | 10 |

| 16 | 4 | 60 | 10 |

| 17 | 5 | 60 | 10 |

| 18 | 6 | 60 | 10 |

| 19 | 7 | 60 | 10 |

| 20 | 8 | 70 | 12 |

| 21 | 9 | 65 | 11 |

| 22 | 10 | 70 | 12 |

| 23 | 11 | 60 | 10 |

| 24 | 12 | 60 | 10 |

Ацетон:

| № | Месяц/год | Количество, т | Цена(в среднем), т. руб. |

| 1 | 1/2006 | 13 | 13 |

| 2 | 2 | 12 | 12 |

| 3 | 3 | 15 | 15 |

| 4 | 4 | 12 | 12 |

| 5 | 5 | 12 | 12 |

| 6 | 6 | 12 | 12 |

| 7 | 7 | 12 | 12 |

| 8 | 8 | 12 | 12 |

| 9 | 9 | 12 | 12 |

| 10 | 10 | 12 | 12 |

| 11 | 11 | 12 | 12 |

| 12 | 12 | 12 | 12 |

| 13 | 1/2007 | 13 | 13 |

| 14 | 2 | 12 | 12 |

| 15 | 3 | 13 | 13 |

| 16 | 4 | 13 | 13 |

| 17 | 5 | 12 | 12 |

| 18 | 6 | 12 | 12 |

| 19 | 7 | 12 | 12 |

| 20 | 8 | 13 | 13 |

| 21 | 9 | 12 | 12 |

| 22 | 10 | 12 | 12 |

| 23 | 11 | 12 | 12 |

| 24 | 12 | 15 | 15 |

Ежемесячно на три установки предприятию требуется 9315 тонн щепы(2.1.3), закупается же на 150-650 тонн больше при каждой покупке и примерно 11 тонн (2.1.3)технического ацетона, закупается вновь больше, уголь закупается в том количестве, в котором используется. Это говорит о необоснованно завышенных производственных запасах особенно щепы и приводит к лишним затратам на покупку, на содержание складов.

От сюда видно, что система управления запасами нуждается в существенной доработке.

3. Разработка системы управления запасами ЗАО «Тайга-газ»

Для моделирования эффективной системы управления производственными запасами предприятию необходимо разработать экономически обоснованные нормы запасов.

Следующим шагом разработки системы управления запасами должно стать проектирование системы контроля уровня запасов. При этом, опираясь на широкий выбор теоретических моделей, менеджерам необходимо проектировать оригинальные варианты таких моделей, которые бы учитывали особенности конкретного производства.

Экономия материалов создаёт условия для расширения производства, увеличения выпуска продукции, снижение себестоимости единицы продукции, повышение прибыльности производства. Экономии ресурсов способствует снижение затрат и потерь при транспортировке и хранении материалов, снижение норм их расходования, предупреждение брака при изготовлении продукции.

3.1 Планирование и оптимизация объема производственных

запасов

Для успешного управления запасами, в каждый момент предприятие располагает нужного вида сырьем и материалами, необходимыми для бесперебойного снабжения производства. Ни больше, ни меньше, а именно столько, сколько нужно для полного удовлетворения запросов производства.

Если ожидается повышенный объем производства и оборотные средства не ограничены, то естественным является желание закупить сырье и материалы впрок. Склад, который полностью заполнен сырьем и материалами, готовыми к немедленному отпуску в производство считается у некоторых руководителей показателем престижности организации.

Многие менеджеры думают, что если закупить сырье и материалов в большом количестве, то организация получит выигрыш вследствие повышения цен на эти виды сырья и материалов. Такой подход не всегда эффективен, т. к. расходы, связанные с хранением партии сырья и материалов, закупленной «про запас», зачастую превышают ценовой выигрыш.

Поэтому при приобретении сырья и материалов «впрок», предприятие автоматически теряет дополнительную прибыль, которую могло бы получить, если бы сырье и материалы приобретались как можно ближе к сроку их отпуска в производство. Эти потери прямо зависят от количества сырья и материалов и сроков их хранения.

Порча при хранении, а также физическое и моральное старение тоже влекут за собой убытки. Конструктивные изменения технологии производства также могут вызвать мгновенное устаревание имеющихся запасов сырья и материалов.

Нежелателен и слишком низкий уровень производственных запасов. Из-за неизбежных задержек, связанных с размещением заказов, перевозками, складской обработкой сырья и материалов, предприятию нельзя закупать сырье и материалы лишь в момент получения заказа производственного цеха. Поддержание запасов на определенном уровне в соответствии с прогнозом выпуска способствует устойчивости и ритмичности отпуска сырья и материалов в производство.

Предприятие всегда должно располагать достаточным количеством сырья и материалов, чтобы без промедления удовлетворять потребности производства, однако нельзя вкладывать большие деньги для создания чрезмерных запасов, которые будут бесполезно лежать на складе.

Оптимальный уровень запасов сырья и материалов представляет собой нечто среднее между уровнями «слишком высоким» и «слишком низким». Запасы нельзя представлять как единую категорию, т. к. поведение различных видов сырья и материалов разнообразно, необходимо контролировать каждое наименование производственных запасов.

Основными элементами управления запасами в целях ускорения оборачиваемости являются: организационная структура сбытовой сети, спрос, стратегия управления, формирование и контроль запасов.

Высокоэффективная снабженческо-заготовительная деятельность возможна в настоящее время только при условии системной организации поступления и отпуска, управления запасами на основе научных методов, компьютеризации учета, статистики, анализа, прогноза, обработки всей документации, позволяющей не только оптимизировать запасы, снизить расходы по хранению, но и значительно ускорить обслуживание запросов производства.

Задачами стратегии управления запасами является бесперебойное снабжение производства при наименьших затратах и максимальном удовлетворении запросов производственных цехов. Все три понятия относительны и требуют установления критериев оптимизации системы управления, т.е. конкретных параметров, к которым следует стремиться.

При выборе стратегии главную роль играют издержки управления запасами. Поскольку затраты, связанные с необходимостью ускорения оборачиваемости, обычно оправданны, то интервалы закупок по этим видам сырья и материалов должны быть максимально сокращены. Активным видам сырья и материалов необходимо уделять как можно больше внимания, и они должны контролироваться с помощью наиболее эффективных систем учета. Если желательно подразделить производственные запасы более чем на две классификационные группы, то нередко прибегают к хорошо известной системе «анализа ABC». По этой системе производственные запасы подразделяются на группы А, В и С. Группа А объединяет наиболее активные в денежном отношении виды запасов, В – запасы средней активности и С – запасы с самым низким уровнем активности. Для классификации по группам А, В и С применяют тот же метод, что и при объемно-стоимостном анализе. Объем годового отпуска в производство сырья и материалов каждого вида умножается на цену, затем сырье и материалы располагаются по убывающей денежной активности. Группа А, как наиболее активная, подвергается самому тщательному контролю, группе В оказывается меньше внимания, а группа С контролируется наименее активно.

Организации вынуждены хранить большую номенклатуру сырья и материалов, которые мало активны в денежном выражении, но должны всегда иметься на складе.

Для определения потребности производства в таких видах сырья и материалов на предстоящий период, а также для усиления контроля за их движением, эти виды сырья и материалов тоже группируют в три и более категории. Анализ, однако, проводится лишь по количеству сырья и материала каждого наименования, без учета стоимости, и решения о периодичности закупок принимаются на основе этого анализа.

Ценность отдельных видов сырья и материалов значительно больше, чем их стоимость или степень их денежной активности. При отсутствии какого-то вида сырья или материала весь процесс производства может попасть под угрозу. Поэтому и дешевые виды сырья и материалов также должны подлежать тщательному контролю. При этом также можно проводить объемно-стоимостной анализ.

Проиллюстрируем движение запасов сырья и материалов в упрощенном варианте.

В течение месяца в производство отпускается 3105кг(100) щепы лиственницы на одну установку. Запас пополняется мгновенно в конце месяца, и цикл повторяется заново (рис. 4.1).

Рис. 4.1. Упрощенная схема движения запаса

Минимальный запас в данном случае составляет 0кг., максимальный запас – 3105кг., а средний запас – 1553кг(50). Средний текущий запас является важным показателем для контроля запасов, он определяет среднюю величину средств, вложенных в запасы, и среднюю стоимость их содержания.

Для удовлетворения потребностей производства в любой момент, независимо от задержек в поставках или скачка заказов, в систему управления необходимо включить страховые запасы сырья и материалов.

Существенной частью квалифицированного управления производственными запасами является установление оптимального уровня страховых запасов сырья и материалов. Недостатки в расчетах нормативов страховых запасов приводят к сбоям в обеспечении производственных цехов или к дополнительным расходам по содержанию излишних запасов сырья и материалов. Расчет нормативов страховых запасов сырья и материалов выполняют так же тщательно, как и расчет текущих запасов. Случайный характер факторов, обусловливающих необходимость страховых запасов, предопределяет использование при расчетах аппарата теории вероятности.

Факторы, влияющие на размер страховых запасов, можно подразделить на две группы – связанные с изменениями потребностей производства и факторы, определяемые условиями поставки. Учет первой группы факторов связан с прогнозированием величины производственной потребности и вероятных величин отклонения запросов производства в сырье и материалах в планируемом периоде. Влияние факторов второй группы выражается в отклонениях интервалов поставок сырья и материалов от заданных, из-за нарушений ритмичности оформления заказов, опозданий подачи транспорта, задержек в пути и т. п.

Отклонения такого рода вызываются случайными и не зависящими одна от другой причинами, поэтому моделирование закономерностей этих отклонений выполняют по методологии изучения случайных массовых явлений. Например, выясняется, как часто встречается отклонение интервала поставки сырья и материалов и какова наиболее вероятная величина отклонения. Критерием оптимальности является минимизация расходов на пополнение и содержание запасов сырья и материалов. Для поддержания производственных запасов на определенном уровне необходимо разработать порядок их формирования (установление нормы запаса и правил пополнения) и контроля. Оптимальный размер запасов каждого наименования сырья и материалов определяется с учетом следующих общих принципов:

· для сырья и материалов, острой потребности (группа А) – включение в запас максимального страхового запаса для покрытия любых скачков спроса;

· для сырья и материалов, которые пользуются производственными цехами постоянно (группа В), – включение в запас умеренного страхового запаса;

· для сырья и материалов, потребность в которых возникает у производственных цехов нерегулярного (группа С), – низкий или нулевой уровень страховых запасов.

Для корректировок оптимального размера запаса практикуют:

· частый контроль запасов сырья и материалов группы А;

· периодический контроль запасов сырья и материалов группы В;

· выборочный контроль запасов сырья и материалов группы С.