Содержание

| Введение | 3 | |

| 1 | Теоретические основы организации безналичных расчетов | 5 |

| 1.1 | Понятие и экономическое значение безналичных расчетов в современном денежном обороте | 5 |

| 1.2 | Формы безналичных расчетов | 6 |

| 1.3 | Современные виды безналичных расчетов | 10 |

| 2 | Организация системы безналичных расчётов в Республике Казахстан | 12 |

| 2.1 | Законодательные и нормативно-правовые акты о безналичных расчетах в Республике Казахстан | 12 |

| 2.2 | Платежные документы | 13 |

| 2.3 | Платежные карточки | 14 |

| 2.4 | Межбанковская система переводов денег | 15 |

| 2.5 | Система межбанковского клиринга (СМК) | 20 |

| 2.6 | Оверсайт за платежными системами | 23 |

| 3 | Основные направления развития и пути совершенствования безналичного платёжного оборота в банках второго уровня Республики Казахстан | 25 |

| Заключение | 29 | |

| Список использованных источников | 31 | |

| Приложение А Участники межбанковской системы переводов денег по состоянию на 7 июня 2010 год | 33 | |

| Приложение Б Статистика прохождения платежей через МСПД за период 2007 - 2010 годы | 34 | |

| Приложение В Диаграммы по МСПД за 2007 - 2010 гг | 35 | |

| Приложение Г Банки-участники клиринга КЦМР по состоянию на 7 июня 2010год | 36 | |

| Приложение Д Статистика прохождения платежей через Клиринг за период 2007 - 2010 годы | 37 | |

| Приложение Е Диаграммы по Клирингу за 2007 - 2010 годы | 38 |

Введение

Экономика любого государства представляет собой широко-разветвленную сеть различных хозяйствующих субъектов. Основой этих связей являются расчеты и платежи. И именно создания высоко эффективной надежной платежной системы обеспечивает реализацию их экономических возможностей.

Главные составляющие платежного оборота делят на наличные и безналичные расчеты. Сегодня безналичный денежный оборот постепенно вытесняют налично-денежные расчеты в денежных системах различных стран. Этому способствуют низкие издержки по сравнению с наличными расчетами, быстрота их осуществления, разветвленная сеть банков, а также заинтересованность государства в их развитии. На сегодняшний день около 80 % платежей приходится на безналичный денежный оборот. Основная доля проведения безналичных расчетов приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно-платежная функция в платежной системе государства.

Термин «безналичные расчеты» может быть определен как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка».

Термин платежная система вошел в обиход банковских работников во второй половине 1990-х годов, и он по сути заменил ранее применявшийся термин «система безналичных расчетов». Существует несколько определений платежной системы:

- совокупность правил, учреждений и технических механизмов для перевода денег;

- набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов;

- набор механизмов, осуществляющий перемещение денежных фондов инструментарий, через который в денежном выражении реализуются передачи стоимостей в рамках взятых обязательств;

- совокупность адекватного программного обеспечения, линий связи, вычислительных мощностей, организаций работ, экономического и правового обеспечения для перевода денег.

Понятие платежной системы шире и сложней понятия безналичных расчетов, поскольку платежная система включает не только объект (деньги), но и процедуры с этим объектом, и субъекты, выполняющие эти процедуры.

Систему безналичных расчетов можно определить как совокупность привил и учреждений, формирующих механизм безналичных расчетов и обеспечивающих их проведение. Эти определения показывают некоторую тождественность, преемственность данных понятий.

В настоящее время на территории Республики Казахстан функционируют две национальные платежные системы: Межбанковская система переводов денег (МСПД) и Система межбанковского клиринга (СМК).

Актуальность данной темы связана с тем, что в настоящее время обозначилась острая потребность в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов.

Целью курсовой работы является на основе изучения теории и существующего механизма безналичных расчетов, используемого коммерческими банками, выявить складывающиеся тенденции и проблемы, определить возможные направления его совершенствования с целью повышения прибыльности банковских операций, ускорения расчетов, сокращению издержек обращения.

В соответствии с целью курсовой работы выделены следующие задачи:

- изучить теоретические основы организации безналичных расчетов;

- раскрыть понятие и экономическое значение безналичных расчетов в современном денежном обороте;

- рассмотреть современные виды, формы безналичных расчетов и условия их применения;

- изучить организацию системы безналичных расчётов в Республике Казахстан;

- выявить основные направления развития и пути совершенствования безналичного платёжного оборота в банках второго уровня Республики Казахстан.Предметом исследования в данной работе выступают существующие и новые формы безналичных расчетов в экономике.

Объектом исследования работы являются все субъекты экономики осуществляющие безналичные расчеты.

Курсовая работа состоит из трех глав. Первая глава посвящена общим вопросам организации безналичных расчетов. Вторая глава курсовой работы содержит анализ действующей системы безналичных расчетов по организации безналичных форм расчетов. В ней дана оценка эффективности осуществления безналичных расчетов на исследуемом объекте. В третьей главе выявлены проблемы и недостатки осуществления безналичных расчетов, а также предоставлен ряд мер по совершенствованию платежно-расчетной системы, которые могут повысить результативность и качество осуществления безналичных расчетов в данном направлении.

При написании курсовой работы использовались различная учебная и научная литература, материалы печатных периодических изданий и Интернет-публикации, законодательные и нормативные акты, как общего характера, так и регулирующие банковскую деятельность.

1 Теоретические основы организации безналичных расчетов

1.1 Понятие и экономическое значение безналичных расчетов в современном денежном обороте

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца ХIХ в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 10 %.

Безналичные расчеты – это расчёты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения; организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Различия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775 г. здесь возникли расчетные, клиринговые палаты – специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований. Коммерческие банки — члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке. В ряде стран функции расчетных палат выполняют центральные банки. Расчетные палаты существуют также при товарных и фондовых биржах для взаимного зачета требований по заключенным здесь сделкам, что значительно упрощает и ускоряет расчеты.

Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций. Для своевременного перемещения средств от отправителя денежного перевода к получателю при оптовых платежных операциях используются телеграфные переводы.

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространенные операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

1.2 Формы безналичных расчетов

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, v плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, аккредитивную форму расчетов, расчеты чеками, расчеты платежными требованиями-поручениями. зачет взаимных требований.

Формы расчетов между плательщиком и получателем средств определяются договором (соглашением, отдельными договоренностями).

После Октябрьского переворота 1917 г. в нашей стране происходили глубокие преобразования в экономической жизни общества. Была реформирована банковская система; серьезные изменения затронули денежно-кредитную систему в связи с гражданской войной, военной интервенцией и, позднее, переводом экономики на мирные рельсы. В этот период, несмотря на сужение сферы товарно-денежных отношений, все же применялись безналичные расчеты с использованием векселей, чеков, выполнялись банковские переводы. Однако единой унифицированной системы безналичных расчетов в стране не существовало.

В ходе проведения кредитной реформы 1930-1932 гг. коммерческий кредит и косвенный банковский кредит были заменены прямым банковским кредитом, и, соответственно, использование векселей на территории страны было запрещено. Вместе с тем впервые были введены такие формы безналичных расчетов, как акцептная, аккредитивная и расчеты по особым счетам. Последняя являлась своеобразной разновидностью аккредитивной формы расчетов и предполагала возможность для покупателя:

- рассчитываться с несколькими поставщиками с одного особого счета, на котором предварительно бронировались средства для расчетов;

- получать наличные денежные средства с особого счета на оплату канцелярских расходов и на выплату командировочных уполномоченному покупателя, осуществлявшему приемку товара по качеству в пункте нахождения поставщика.

Кредитная реформа 30-х гг. подвела определенные итоги в экономическом развитии страны и была нацелена на создание экономических предпосылок для перехода от рыночной экономики к плановой (административно-командной). Изучение кредитной реформы 30-х гг. имеет особое значение сегодня, поскольку в настоящее время в

В Казахстане осуществляется обратное движение от административно-командной к рыночной экономике, но на новом витке исторического развития.

В период существования плановой социалистической экономики система безналичных расчетов претерпела серьезные изменения, но главным ее преимуществом были строгая унификация форм безналичных расчетов на территории всей страны и жесткий контроль за соблюдением платежной дисциплины со стороны государственных банков.

Современное экономическое развитие страны имеет ряд особенностей, важнейшей из которых выступает переход к рынку. Переходная экономика не может быть стабильной. В денежно-кредитной сфере это проявляется в обострении противоречий. Проявлениями экономического кризиса в Казахстане были: разрыв хозяйственных связей между субъектами экономики, резкое падение объемов производства, инфляция, платежный кризис, обострение напряженности в денежно-кредитной сфере (бюджетный дефицит, рост внутреннего и внешнего долгов, валютный кризис, кризис банковской ликвидности), неплатежеспособность и банкротство предприятий и финансовых структур, нарастание политической и социальной напряженности и др.

В этих условиях очевидным было стремление преодолеть платежный кризис, в том числе путем совершенствования системы безналичных расчетов. В результате Национальный Банк Казахстана принял меры к ограничению сферы применения форм расчетов, не дающих гарантии платежа. Одновременно была расширена практика использования расчетов платежными поручениями с предварительной оплатой.

Необходимо отметить, что в настоящее время предприятия и организации нередко прибегают к использованию векселей для «расшивки» неплатежей, однако самостоятельной вексельной формы расчетов в нашей стране не существует. Вексель в качестве расчетного документа может использоваться при аккредитивной форме расчетов, а также при расчетах в порядке зачета взаимных требований. Кроме того, банки и их клиенты разрабатывают специальные схемы расчетов с использованием векселей. Каждая форма безналичных расчетов, несмотря на особенности ее использования в различных странах или на разных исторических этапах развития каждой страны, имеет общие присущие ей черты (порядок документооборота, вид расчетного документа, способ платежа).

Разнообразие применяемых форм расчетов и принципы выбора той или иной формы расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране, и претерпевают значительные изменения при проведении реформ в хозяйственной сфере.

Выбор формы расчетов в основном определяется:

- характером хозяйственных связей между контрагентами;

-особенностью поставляемой продукции и условиями ее приемки;

- местонахождением сторон сделки;

- способом транспортировки грузов;

- финансовым положением юридических лиц.

Выбор форм должен контролироваться банком на соответствие установленным правилам ведения расчетов. Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами.

Одногородние расчеты и иногородние расчеты за принятые по приемо-сдаточным документам товарно-материальные ценности или в случаях, когда длительность транспортировки последних не превышает одних суток, оформляются платежными поручениями или чеками из расчетных чековых книжек. Равномерные, постоянные поставки товарно-материальных ценностей и оказание услуг предопределяют возможность применения расчетов плановыми платежами. Аккредитивная форма расчетов определяется специальным договором сторон, особыми условиями поставки или вводится как санкция к неаккуратному покупателю за систематическую задержку платежей.

Расчеты платежными поручениями - это самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т. д.

Платежные поручения действительны в течение десяти дней со дня их выписки, день выписки при этом в расчет не берется, и принимаются от плательщика к исполнению только при наличии средств на счете, если иное, получение ссуды для совершения платежа, не оговорено между банком и владельцем счета.

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара; после отгрузки товара, т.е. путем прямого акцепта товара; либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручение акцептуется банком путем депонирования суммы поручения на отдельном балансовом счете. На акцептованном поручении делается соответствующая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные поручения принимаются к исполнению только в полной сумме. Получение с них сдачи наличными или обмен на наличные не допускается. Сфера расчетов платежными поручениями, акцептованными банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента.

Расчеты в порядке плановых платежей. В современной экономической литературе существуют различные подходы к трактовке расчетов в порядке плановых платежей. Нередко их рассматривают как разновидность расчетов платежными поручениями, поскольку именно этот документ является основным видом платежного документа, используемого в расчетах плановыми платежами. Однако это отнюдь не означает, что при расчетах плановыми платежами не могут использоваться иные расчетные документы.

При равномерных и постоянных поставках между поставщиками и покупателями расчеты между ними могут осуществляться в порядке плановых платежей на основании договоров, соглашений с использованием в расчетах платежных поручений.

Поставщик по условиям договора берет на себя обязательство отгружать продукцию покупателю в установленных размерах и в определенные сроки исходя из согласованного графика поставок. Покупатель обязуется в сроки, определенные договором, производить плановые платежи исходя из периодичности платежей и планового объема поставок.

При переходе на расчеты плановыми платежами стороны сделки направляют в обслуживающие их банки копии соглашений с реквизитами контрагента сделки, с указанием длительности расчетных периодов, сроков перечисления платежей, указаниями счетов, с которых будут производиться платежи и на которые будут зачисляться средства, сроки выверки и порядок завершения расчетов.

На каждый плановый платеж выписывается и передается банку отдельный документ - платежное поручение.

Ежемесячно проверяется правильность осуществления платежей, их соответствие стоимости фактически отгруженной продукции или оказанных услуг. Один из участников сделки, определенный договором, контролирует расчетные отношения. Перерасчеты производятся в зависимости от результатов уточнения расчетов, отдельным платежным поручением или зачислением разницы в счет будущих платежей. Плановые платежи сводят к минимуму разрыв во времени между отгрузкой продукции и поступлением денежных средств за нее, упрощают технику расчетов, дают возможность сторонам более четко регулировать свой денежный оборот. Обязательным условием успешного применения данной формы расчетов являются стабильное финансовое состояние и высокая теснота связей между участниками сделки, что достаточно проблематично в современный период перехода к рынку.

Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив, может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Если банк, выставивший аккредитив, по поручению плательщика переводит средства в другой банк - банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет «Аккредитивы».

1.3 Современные виды безналичных расчетов

Банковские услуги в настоящий момент являются одним из наиболее динамично развивающихся видов деятельности.

Многие из оказываемых банками специфических услуг непосредственно связаны с применением телекоммуникационной среды, что дает возможность в режиме реального времени совершать практически любые расчеты как с физическими, так и юридическими лицами, в том числе и между банками. Необходимо отметить, что первым проявлением новых безналичных расчетов были именно взаиморасчеты между банками.

В системе новых безналичных расчетов участвует и соответствующая денежная единица. Речь идет об электронных деньгах (e-Money). Впервые идея электронных денег была предложена еще в конце 70-х годов американским специалистом Дэвидом Чоумом.

Термин «электронные деньги» зачастуюиспользуется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации безналичных расчетов.

Вся система новых форм безналичных расчетов имеет общее название – электронная коммерция или система е-Commerce.

Электронная коммерция – это форма ускорения большинства финансовых бизнес-процессов за счет их проведения электронным образом, т.е. поставки продукции, при которой выбор и заказ последних осуществляется через телекоммуникационную сеть посредством электронного устройства, а расчеты между покупателями и поставщиками осуществляются с использованием электронных документов и электронных средств платежа при помощи финансово-кредитных организаций.

Во многих странах существуют собственные системы осуществления межбанковских операций, например:

- в России – это электронная система межбанковских расчетов (ЭЛСИМЕР);

- в Соединенных Штатах Америки таких систем три:

а) Сеть федеральной резервной банковской системы (FedWire);

б) Межбанковская платежная сеть (CHIPS);

в) Сеть для обслуживания частного коммерческого сектора (BankWire);

- в Великобритании используется две системы: Межбанковская платежная сеть (CHAPS) и Телекоммуникационная банковская система (BACS);

- во Франции – это Телекоммуникационная клиринговая система (SIT);

- в других европейских странах (Германия, Италия, Испания, Голландия и др.) действует Трансевропейская автоматизированная экспресс-система валовых расчетов (TARGET).

В системе осуществления безналичных банковских расчетов посредством телекоммуникационной среды особое место всегда отводилось интеграции данных мероприятий. В связи с чем возникла необходимость создания единой банковской сети. Данная проблема была решена еще 3 мая 1973 года, когда в Брюсселе представители 239 крупнейших банков Европы и Северной Америки основали и зарегистрировали консорциум под названием SWIFT(Society for WorldWide Interbank Financial Telecommunication) – Сообщество Всемирных Межбанковских Финансовых Телекоммуникаций, предназначенный для проектирования, внедрения и регулирования международной телеграфной сети, передающей и распределяющей потоки международных финансовых переводов между членами этой организации.

В настоящее время в системе SWIFT участвуют свыше восьми тысяч банков из 177 стран мира. Ежедневно сеть используется для совершения более 15 миллионов транзакций.

Штаб-квартира сообщества SWIFT расположена в пригороде Брюсселя, центральный сервер, с конца 2009 года, находится в швейцарском городке Диссенхофене вблизи границы с Германией. В систему включены также два операционных центра – в Нидерландах и США. Для коммуникации используется специальная защищенная сеть. Главное преимущество системы SWIFT заключается в том, что она стандартизировала и упростила совершение платежей между финансовыми институтами.

2 Организация системы безналичных расчётов в Республике Казахстан

2.1 Законодательные и нормативно-правовые акты о безналичных расчетах в Республике Казахстан

Законодательство Республики Казахстан о платежах и переводах денег основывается на Конституции Республики Казахстан и состоит из Закона Республики Казахстан от 29 июня 1998 года № 237-I «О платежах и переводах денег», регулирующего отношения, возникающие при осуществлении платежей и переводов денег в Республике Казахстан, кроме отношений, связанных с осуществлением переводов денег организациями почтовой связи;Закона Республики Казахстан от 31 августа 1995 г. № 2444 «О банках и банковской деятельности в Республике Казахстан», Закона Республики Казахстан от 30 марта 1995 года № 2155 «О национальном банке Республики Казахстан», Закона Республики Казахстан от 04.07.2003 № 474-II «О государственном регулировании и надзоре финансового рынка и финансовых организаций», Правил осуществления безналичных платежей и переводов денег на территории Республики Казахстан без открытия банковского счета от 13 октября 2000 года № 395 и иных нормативных правовых актов Республики Казахстан.

Виды и порядок оформления и использования платежных документов при осуществлении безналичных платежей и переводов денег определяют Правила Национального Банка Республики Казахстан от 25.04.2000 № 179 «Правила использования платежных документов и осуществления безналичных платежей и переводов денег на территории Республики Казахстан».

Требования к предъявлению указаний о переводе денег электронным способом, а также требования к передаче электронным способом сообщений, связанных с отзывом либо приостановлением исполнения таких указаний, подтверждением подлинности ранее переданных указаний или правомочности их предъявления устанавливают Правила Национального Банка Республики Казахстан от 21.04.2000 № 146 «Правила обмена электронными документами при осуществлении платежей и переводов денег в Республики Казахстан».

Согласно Статье 1 Закона Республики Казахстан от 31 августа 1995 г. № 2444 «О банках и банковской деятельности в Республике Казахстан Банк - юридическое лицо, являющееся коммерческой организацией, которое в соответствии с настоящим Законом правомочно осуществлять банковскую деятельность.

Официальный статус банка определяется государственной регистрацией юридического лица в качестве банка в органах юстиции и наличием лицензии уполномоченного органа по регулированию и надзору финансового рынка и финансовых организаций на проведение банковских операций. Ни одно юридическое лицо, не имеющее официального статуса банка, не может именоваться «банком» или характеризовать себя как занимающееся банковской деятельностью.

Республика Казахстан имеет двухуровневую банковскую систему. Национальный Банк является центральным банком государства и представляет собой верхний уровень банковской системы.

Национальный Банк Казахстана при выполнении своих задач не должен руководствоваться целью получения прибыли.

Национальный Банк осуществляет регулирование и надзор по отдельным вопросам банковской деятельности в пределах своей компетенции и способствует созданию общих условий для функционирования банков и организаций, осуществляющих отдельные виды банковских операций.

2.2 Платежные документы

Платежный документ - документ, на основании или с помощью которого производится исполнение денежного обязательства в соответствии с условиями гражданско-правовых сделок, договоров, нормами законодательства Республики Казахстан и решениями суда.

На территории Республики Казахстан применяются следующие виды платежных документов:

- платежное поручение - способ осуществления платежа и(или) перевода денег, предусматривающий предъявление отправителем указания банку-получателю о переводе определенной в данном указании суммы денег в пользу бенефициара;

- платежное требование-поручение - способ осуществления платежа, при котором в банк отправителя денег предъявляется требование отправителя к отправителю денег о выплате денег в сумме, указанной в таком требовании, на основании и с приложением документов, подтверждающих указанное требование. Платежное требование-поручение подлежит исполнению банком отправителя денег только при наличии акцепта отправителя денег;

- прямое дебетование банковского счета - способ осуществления платежа, при котором производится изъятие денег у отправителя денег и передача их в пользу бенефициара на основании предварительного разрешения отправителя денег об указанном изъятии, действующего в течение определенного периода времени и(или) в пределах определенной суммы денег. Платеж путем прямого дебетования банковского счета осуществляется на основании договора между отправителем денег и его банком, в соответствии с которым отправитель денег дает согласие на изъятие денег с его банковского счета на основании требований бенефициара за поставленные товары, выполненные работы либо оказанные услуги с приложением соответствующих документов к вышеуказанному договору;

- платежная карточка - средство доступа к деньгам через электронные терминалы или иные устройства, которое содержит информацию, позволяющую держателю такой карточки осуществлять платежи, получать наличные деньги, производить обмен валют и другие операции, определенные эмитентом платежной карточки и на его условиях;

- чек - платежный документ, содержащий письменный приказ чекодателя банку-получателю, основанный на договоре между ними об уплате указанной в таком приказе суммы денег чекодержателю;

- вексель - платежный документ строго установленной формы, содержащий одностороннее безусловное денежное обязательство.

- инкассовое распоряжение - способ осуществления платежа, используемый для изъятия денег с банковского счета отправителя денег без его согласия.

2.3 Платежные карточки

Платежная карточка - средство доступа к деньгам через электронные терминалы или иные устройства, которое содержит информацию, позволяющую держателю такой карточки осуществлять платежи, получать наличные деньги, производить обмен валют и другие операции, определенные эмитентом платежной карточки и на его условиях.

История появления первых массовых в привычном понимании платежных карточек насчитывает уже более полувека. Жители Казахстана смогли оценить удобство данного вида платежного инструмента, на сегодняшний день прочно вошедшего в их повседневную жизнь, в середине прошлого десятилетия.

Важным этапом в развитии мировой карточной индустрии стала первая половина 2000-х годов - время распространения платежных карточек, оснащенных чипом. Ступая в ногу со временем, уже в 2005 году ряд казахстанских банков приступил к выпуску «чиповых» карт, постепенно заменяя карты с магнитной полоской.

В настоящее время на рынке платежных карточек представлен большой ассортимент услуг и предлагается значительное количество разнообразных карточных программ. Так, с помощью платежной карточки можно расплатиться за товары и услуги в магазинах и ресторанах, оплатить коммунальные услуги, услуги связи, налоги и таможенные платежи, погасить кредиты, перевести деньги с карточки на карточку, заказать товары и услуги через Интернет или посредством использования телефона.

При этом в банках Казахстана можно получить как карточки международных (VISA International, Europay International, American Express International и Diners Club International, China Union Pay), так и локальных платежных систем (Altyn Card, SmartAlemCard, TemirCard, а также карточки АО «Цеснабанк» и АО «Ситибанк Казахстан»).

По состоянию на 1 октября 2010 года выпуск платежных карточек фактически осуществляет 20 банков и АО «Казпочта». Банками второго уровня выпускаются платежные карточки локальных систем: Altyn Card – АО «Народный Банк Казахстана»; SmartAlemCard – АО «БТА Банк» и локальная карточка Ситибанка Казахстан - АО «Ситибанк Казахстан». Кроме того, банками Казахстана выпускаются и распространяются платежные карточки международных систем: VISA International, Europay International, American Express International, China Union Pay и Diners Club International.

По состоянию на 1 октября 2010 года банками выпущено 8.4 млн. платежных карточек, а количество держателей данных карточек составило – 7.8 млн. чел. (по сравнению с аналогичным периодом 2009 года - рост на 14.3 % и 13.9 % соответственно).

В сентябре 2010 года объемы транзакций с использованием платежных карточек казахстанских эмитентов составили 295.8 млрд. тенге (рост по сравнению с сентябрем 2009 года составил 20.9 %). Количество транзакций за сентябрь 2010 года составило 11.4 млн. транзакций и увеличилось по сравнению с сентябрем 2009 года на 6.4 %. При этом рост количества и суммы безналичных платежей составил 10.2 % (2.1 млн. транзакций) и 22.3 % (39.2 млрд. тенге), а операций по снятию наличных денег 5.6% (9.3 млн. транзакций) и 20.7 % (256.6 млрд. тенге) соответственно.

В III квартале 2010 года банками второго уровня и АО «Казпочта» с использованием представленных в таблице №1 платежных инструментов были проведены транзакции в количестве 48113.8 тыс. документов на сумму 31816.6 млрд. тенге. По сравнению с аналогичным периодом прошлого года количество увеличилось на 15.1 %, а сумма платежей - на 28.1 %.

В III квартале 2010 года наименее используемыми платежными инструментами являются платежные требования–поручения и инкассовые распоряжения. Незначительная доля использования данных инструментов в общем количестве и объеме обусловлена их спецификой.

2.4 Межбанковская система переводов денег

Надежные и безопасные платежные системы способствуют повышению стабильности финансовой системы государства в целом, обеспечивают эффективное использование финансовых ресурсов и улучшают ликвидность финансовых рынков, а также гарантируют своевременный расчет между продавцами и покупателями.

Система безналичных расчетов Казахстана, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых условий рыночной экономики. В связи с этим, Национальный Банк Республики Казахстан в 1991 году начал проведение реформы платежной системы.

На начальном этапе становления основными целями реформы платежных систем Республики Казахстан являлись ускорение прохождения платежей между банками и их клиентами (на начало 90-х годов срок прохождения одного платежа составлял 3-12 дней), а также более широкое внедрение в обращение различных платежных инструментов (поручений, чеков, платежных требований).

Первым шагом реформирования платежной системы явился перевод в 1991 году счетов межфилиальных оборотов (МФО) коммерческих банков на корреспондентские счета, открытые в филиалах Национального Банка Республики Казахстан, что позволило закрыть МФО, упорядочить организацию межбанковских расчетов и обеспечить исполнение кассового обслуживания коммерческих банков.

В целях обеспечения межбанковских расчетов Национальным Банком в 1992 году были созданы расчетно-кассовые центры во всех районах, городах, городских районах областных центров и г. Алма-Ате. К середине 1992 года функционировали 19 областных РКЦ и 274 районных РКЦ Национального Банка.

В 1993 году по мере готовности технических средств началось внедрение электронных платежей в расчетах между областями Казахстана в целях ускорения платежей, а также недопущения использования фиктивных авизо.

В 1995 году на базе Национального Банка была организована первая в Казахстане Алматинская клиринговая палата (АКП), которая работала по методу многостороннего взаимозачёта. Окончательные расчёты производились один раз в конце операционного дня по чистой позиции каждого участника. Основным недостатком данной системы было то, что банкам-участникам в конце дня приходилось производить обмен платежными поручениями на бумажных носителях. Это было обусловлено отсутствием нормативно закрепленного понятия «электронное платежное поручение» и возможности осуществлять платежи электронным способом.

В целях развития и совершенствования платежной системы Республики Казахстан при областных филиалах Национального Банка в 1996 году были созданы региональные клиринговые палаты, которые осуществляли межбанковский клиринг внутрирегиональных платежей. Всего в этот период насчитывалось 19 клиринговых палат.

Также в 1996 году АКП реорганизовалась в Казахстанский Центр Межбанковских Расчетов (КЦМР), в котором установлено современное оборудование и разработано программное обеспечение, позволяющее работать с электронными платежными поручениями, не требующими подтверждения на бумажных носителях. Это стало возможным после того, как в законодательстве Республики Казахстан была предусмотрена возможность осуществлять платежи электронным способом и закреплено понятие «электронное платежное поручение».

Одним из важнейших моментов в развитии платежной системы Республики стало создание в августе 1996 года на базе КЦМР Системы крупных платежей, обрабатывающей электронные платежные поручения, осуществляющей расчеты на валовой основе и имеющей характеристики перспективной RTGS (системы валовых расчетов в режиме реального времени).

Важным мероприятием, способствующим совершенствованию платежных систем, явилась централизация корреспондентских счетов банков второго уровня в центральном аппарате Национального Банка, которая была произведена в период с октября по ноябрь 1998 года. Централизация корреспондентских счетов позволила Национальному Банку оперативно осуществлять функции расчетного банка и банка банков, повысить эффективность контрольных функций над платежной системой и банковской системой в целом.

С целью развития рынка розничных платежей и улучшения качества предоставляемых услуг в этой сфере банковской деятельности Национальным Банком в 1999 году были закрыты клиринговые палаты при областных филиалах Национального Банка. В настоящее время клиринг розничных платежей осуществляет клиринговая система КЦМР.

В конце 2000 года Система крупных платежей КЦМР преобразована в Межбанковскую систему переводов денег (МСПД), которая осуществляет расчеты в режиме реального времени (RTGS) в пределах доступных средств на счете пользователей и отвечает всем основным требованиям, предъявляемым международными финансовыми организациями к системам платежей на валовой основе. Внедрение МСПД явилось следующим этапом развития платежных систем Казахстана, которое позволило усовершенствовать механизмы мониторинга системы и управления рисками ликвидности банков-участников системы.

В настоящее время на территории Республики Казахстан функционируют две национальные платежные системы: Межбанковская система переводов денег (МСПД) и Система межбанковского клиринга (СМК).

Межбанковская система переводов денег (МСПД) является системой валовых расчетов в режиме реального времени страны (далее – RTGS), в которой каждый документ обрабатывается индивидуально и перевод денег осуществляется на основании каждого платежного документа.

Перевод денег в системе осуществляется в пределах суммы денег пользователя, переведенной им со своего корреспондентского счета, открытого в Национальном Банке, на специально определенный счет системы в Национальном Банке, а также суммы денег, поступивших от других пользователей МСПД. Счет системы в Национальном Банке служит для учета денег пользователей в период выполнения переводов денег в системе.

Назначение МСПД состоит в обработке наиболее крупных и приоритетных платежей в стране. Через систему могут проводиться как кредитовые, так и дебетовые переводы. Система обеспечивает окончательность проведения расчетов в национальной валюте (тенге) в течение операционного дня. При этом платежи в МСПД осуществляются только электронным способом.

Управление МСПД осуществляет Национальный Банк, а оператором системы, обеспечивающим ее функционирование, является Казахстанский центр межбанковских расчетов (КЦМР).

МСПД основана на прочной правовой базе, представленной Законом «О Национальном Банке Республики Казахстан», Законом «О банках и банковской деятельности в Республике Казахстан» и Законом «О платежах и переводах денег». Также разработаны и действуют Правила переводов денег в МСПД, Правила использования платежных документов и осуществления безналичных платежей и переводов денег на территории Республики Казахстан, а также другие правила и стандарты, где подробно раскрыты процедуры функционирования системы.

В МСПД соблюдаются процедуры обеспечения информационной безопасности, утвержденные КЦМР, которые направлены на удостоверение факта передачи электронных сообщений и обнаружение ошибки при их передаче. КЦМР и пользователи обеспечивают учет и осуществляют контроль отправляемых и получаемых электронных сообщений. Все электронные сообщения, обработанные в МСПД, оставляют аудиторский след.

Обмен электронными сообщениями между пользователями МСПД происходит в соответствии с рисунком 2.1.

Рисунок 2.4.1 - Обмен электронными сообщениями

В начале операционного дня системы (с 8 до 9 утра) Национальный Банк Республики Казахстан переводит определенную часть средств пользователей МСПД с их корреспондентских счетов в Национальном Банке Республики Казахстан на специально определенный счет НБРК – счет МСПД в НБРК. Операционный день МСПД начинается в 9:00 часов. Переводы денег в МСПД осуществляются в течение операционного дня в пределах суммы денег пользователя, переведенной им на счет МСПД в Национальном Банке, а также суммы денег, поступивших от других пользователей МСПД. В случае недостаточности денег для осуществления платежа, платежный документ становится в очередь. Платежные документы, находящиеся в очереди, обрабатываются в соответствии с кодами приоритетности. В пределах кодов приоритетности исполнение платежных документов осуществляется в порядке поступления их в очередь, по принципу FIFO (первый в приход, первый в расход). Пользователи системы вправе устанавливать и менять очередность исполнения платежных документов. Кроме того, пользователи могут отозвать платежный документ, находящийся в очереди. В течение операционного дня пользователям, по их запросам, предоставляется информация об исполненных платежах, о платежных документах, зарегистрированных в очереди, и об остатках денег у пользователя в системе.

Закрытие операционного дня производится в 19:00 часов. Однако, по заявке пользователя системы Национальный Банк может продлить операционный день. После завершения операционного дня МСПД формирует каждому пользователю завершающие операционный день документы. При этом в Национальный Банк направляется электронная ведомость с сальдо позициями пользователей. Национальный Банк проводит проверку данной ведомости и сообщает о результатах проверки в КЦМР, затем Национальный Банк осуществляет перевод денег в сумме сальдо позиций пользователей со счета МСПД в Национальном Банке на корреспондентские счета данных пользователей, открытые в Национальном Банке.

Количество пользователей по состоянию на 1 июля 2010 года составило 51, в т.ч.: 39 банков второго уровня и АО «Банк Развития Казахстана»; Комитет Казначейства Минфина РК; 6 организаций, осуществляющих отдельные виды банковских операций (АО «Казпочта», АО «Казахстанская ипотечная компания», АО «Центральный депозитарий ценных бумаг», АО «Казахстанская фондовая биржа», РГП «Казахстанский центр межбанковских расчетов НБРК» и Клиринговая палата КЦМР); Государственный центр по выплате пенсий; Межгосударственный Банк и Евразийский Банк Развития; Национальный Банк РК (приложение А).

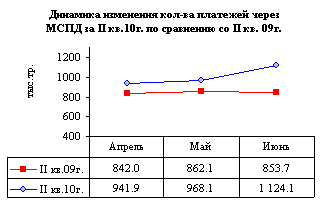

Рисунок 2.4.2 – Динамика изменения количества платежей через МСПД

Во II квартале 2010 года через МСПД было проведено 3.0 млн. транзакций на сумму 47189.0 млрд. тенге (321.4 млрд.$ США).

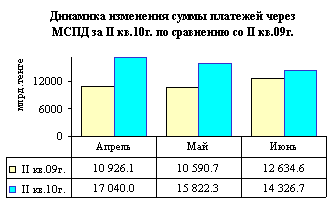

По сравнению с аналогичным периодом прошлого года количество платежей, в соответствии с рисунком 2.2, увеличилось на 18.6 % (на 476.3 тыс. транзакций), а сумма платежей, в соответствии с рисунком 2.3,- на 38.2% (на 13037.6 млрд. тенге). Платежи через МСПД за период 2007 - 2010 года (приложении Б, таблица Б.1), количество документов проведенных в МСПД за 2007 - 2010 годы» (приложение В, рисунок В.1), сумма проведенных документов через МСПД за 2007 - 2010 гг. (млн.тенге) (приложение В, рисунок В.2) значительно увеличились.

Рисунок 2.4.3 – Динамика изменения суммы платежей через МСПД

В среднем за день через МСПД во II квартале 2010 года проходило 48.2 тыс. транзакций на сумму 749.0 млрд. тенге, что больше уровня аналогичного периода 2009 года по количеству на 7.6 тыс. транзакций (на 18.6 %) и по сумме на 206.9 млрд. тенге (на 38.2 %). При этом средняя сумма одного платежного документа в МСПД за II квартал 2010 года составила 15.6 млн. тенге и увеличилась по сравнению со II кварталом 2009 года на 16.5 % (на 2.2 млн. тенге).

В соответствии с основным предназначением МСПД пользователи направляют в указанную систему в основном крупные и срочные платежи по операциям финансового сектора. Так, во II квартале 2010 года через МСПД в основном проводились платежи по операциям с ценными бумагами резидентов Казахстана (48.4 % от общего объема платежей в МСПД), а также с межбанковскими депозитами и переводами собственных средств банков и их клиентов (25.7 % соответственно).

При этом через МСПД, системно-значимую платежную систему страны, за II квартал 2010 года было обработано 98.3 % от общего объема безналичных платежей в стране и 39.2 % от их общего количества, что свидетельствует о выполнении МСПД предназначения в проведении наиболее крупных и высокоприоритетных платежей.

2.5 Система межбанковского клиринга (СМК)

Система межбанковского клиринга (СМК) – клиринговая система для розничных платежей на небольшие суммы. В указанной системе все платежи осуществляются на нетто (чистой) основе. Основное направление СМК состоит в проведении большого количества розничных платежей на небольшие суммы. СМК осуществляется на многосторонней основе без предварительного депонирования средств на счете пользователя. При этом в системе установлено ограничение на максимальную сумму одного платежа, равное 5 млн. тенге.

В системе можно использовать дату валютирования, т.е. отправлять в систему платёжные документы с будущей датой платежа до трех дней. Документы, поступившие с будущей датой валютирования, хранятся в системе до наступления указанной даты, после чего обрабатываются в клиринге. Это дает участникам возможность заранее планировать свою ликвидность. Переводы денег по результатам клиринга осуществляются в МСПД. Каждый участник системы имеет доступ к информации обо всех своих платежах, находящихся в системе.

Новый операционный день СМК начинается в 16:00 часов. Прием документов в систему осуществляется круглосуточно. Особенность СМК состоит в том, что платежные документы не обрабатываются индивидуально, а выстраиваются в очередь до момента расчета также по принципу FIFO. Участники клиринга имеют возможность до закрытия операционного дня отозвать отправленный в систему платежный документ.

Расчет по встречным требованиям участников системы с текущей датой платежа осуществляется один раз в день с 15:00 до 16:00. При этом зачет платежных документов производится в соответствии с кодами приоритетности, а в пределах одного кода приоритетности платежные документы обрабатываются в порядке их поступления в очередь.

По итогам зачета определяется чистая позиция каждого участника. Чистая дебетовая позиция участника клиринга не должна превышать сумму денег, находящуюся у данного участника в МСПД. В случае недостаточности денег в МСПД для проведения окончательного расчета, платежи, стоящие в СМК в очереди с меньшим приоритетом, аннулируются. Окончательный перевод денег по результатам клиринга осуществляется через МСПД. После завершения перевода денег начинается новый операционный день клиринговой системы.

В Системе межбанковского клиринга по состоянию на 1 июля 2010 года количество участников составило 38, из них 32 банков второго уровня, Комитет Казначейства Минфина РК, Национальный Банк РК, 3 счета для Государственного центра по выплате пенсий, АО «Казпочта» (приложение Г, таблица Г.1).

Потоки розничных платежей за II квартал 2010 года составили 4.7 млн. документов на сумму 840.3 млрд. тенге (5.7 млрд.$ США). По сравнению со II кварталом 2009 года количество документов в клиринговой системе, в соответствии с рисунком 2.4, увеличилось на 19.9 % (на 780.8 тыс. документов), а сумма платежей, в соответствии с рисунком 2.5, выросла на 21.0 % (на 145.8 млрд. тенге).

Рисунок 2.5.1 – Динамика изменения количества платежей через СМК

В среднем за день через клиринговую систему во II квартале 2010 года проходило 74.8 тыс. документов на сумму 13.3 млрд. тенге, что больше уровня аналогичного периода 2009 года по количеству платежей на 12.4 тыс. транзакции (на 19.9 %), и больше по сумме платежей - на 2.3 млрд. тенге (на 21.0 %). При этом средняя сумма одного платежа в Системе межбанковского клиринга составила 178.4 тыс. тенге, что по сравнению со II кварталом 2009 года больше на 0.9 % (1.7 тыс. тенге). В целом прохождения платежей через Клиринг за период 2007 - 2010 года (приложении Д, таблица Д.1), количество документов проведенных в Клиринге за 2007 - 2010 годы» (приложение Е, рисунок Е.1), сумма проведенных документов через Клиринг за 2007 - 2010 годы. (млн.тенге) (приложение Е, рисунок Е.2) значительно увеличились.

Рисунок 2.5.2 - Динамика изменения суммы платежей через СМК

В клиринговой системе наибольшая доля платежей во II квартале 2010 года приходилась на платежи хозяйствующих субъектов по расчетам за товары и нематериальные активы (доля в общем объеме платежей в системе составила 34.1 %), оказанные услуги (доля – 26.8 %), а также платежи в бюджет (оплата налогов и других обязательных платежей в бюджет) и выплаты из бюджета (доля – 20.0 %).

Вместе с тем, в Системе межбанковского клиринга, предназначенной для проведения платежей, не являющихся высокоприоритетными и не превышающих по сумме 5 млн. тенге, было осуществлено 60.8 % от общего количества безналичных платежей в стране и 1.7 % от их общего объема, что также свидетельствует о выполнении клиринговой системой своего предназначения в проведении значительного количества платежей на мелкие суммы.

В целом через платежные системы Казахстана (Межбанковскую систему переводов денег и Систему межбанковского клиринга) во II квартале 2010 года было проведено 7.7 млн. транзакций на сумму 48 029.3 млрд. тенге (или 327.2 млрд. долл. США). По сравнению со II кварталом 2009 года количество платежей в платежных системах увеличилось на 19.4 % (на 1257.2 тыс. транзакций), а сумма платежей - на 37.8 % (на 13 183.4 млрд. тенге).

2.6 Оверсайт за платежными системами

Национальный Банк Республики Казахстан осуществляет оверсайт (надзор) за платежными системами в соответствии со статьями 8 и 48 Закона РК «О Национальном Банке Республики Казахстан».

Оверсайт (надзор) за платежными системами – деятельность подразделения платежных систем, осуществляемая в целях обеспечения эффективного, безопасного и бесперебойного функционирования платежных систем, а также эффективного функционирования, использования и развития иных объектов надзора.

Согласно статье 48 Закона РК «О Национальном Банке Республики Казахстан» в целях осуществления надзора за функционированием платежных систем Национальный Банк Казахстана вправе:

- принимать нормативные правовые акты, определяющие условия и порядок организации и функционирования платежных систем;

- осуществлять мониторинг функционирования платежных систем и устанавливать порядок его проведения;

- проверять организацию и функционирование платежных систем;

- получать информацию от участников и операторов платежных систем;

- осуществлять проверки деятельности участников платежных систем в соответствии с нормативными правовыми актами Национального Банка Казахстана.

Объектами оверсайта за платежными системами являются: Межбанковская система переводов денег, Система межбанковского клиринга, Система корреспондентских отношений между банками, платежные инструменты, рынок платежных карточек и рынок международных денежных переводов.

Национальный Банк Республики Казахстан осуществляет оверсайт за платежными системами согласно Правилам осуществления надзора за функционированием платежных систем и Концепции осуществления надзора за платежными системами Республики Казахстан.

3 Основные направления развития и пути совершенствования безналичного платёжного оборота в банках второго уровня Республики Казахстан

Сегодня, с большинством проблем, наши банки в основном справились. Однако далеко не все проблемы, которые следовало решить, решены. Банки не используют все те возможности, которые имеются по подъему экономики.

За рубежом инкассовые поручения широко применяются банками в процессе управления ими финансами корпораций – сложнейшего комплекса операций денежной наличностью, ликвидностью, рисками и т.п., подразделяемые на две большие группы – контролерскую и казначейскую. В частности, выполняя казначейскую функцию, банки максимально укоряют инкассацию денег для крупных корпораций, «собирая» их от сотен филиалов, чтобы сосредоточить на едином счете для быстрого и прибыльного инвестирования даже малейших денежных излишков. Банки помогают нейтрализовать риск отказа покупателей от оплаты, поставленной им продукции или несвоевременной оплаты. Выигрыш для банков от подобных операций состоит, во-первых, в мобилизации дополнительных пассивов и расширении депозитной базы, во-вторых, в получении дохода в виде оплаты за услуги, в третьих, в прочном прикреплении, клиентуры на обслуживание благодаря тесным взаимоотношениям с нею. Ряд казахстанских банков весьма активно включается в такую деятельность.

При осуществлении расчётов в аккредитивной форме банки взимают более высокий комиссионный сбор, из-за сложностей и больших издержек.

Преимущество аккредитивной формы расчетов состоит в гарантии платежа и возможности получить его в кратчайший срок после отгрузки товаров. Эту форму расчетов предпочитает поставщик, если не уверен в платежеспособности покупателя. Недостаток расчетов аккредитивами – отвлечение из оборота покупателя средств, так как он резервирует их для оплаты счетов поставщика до отгрузки товаров. Аккредитивная форма расчетов занимает незначительный удельный вес в платежном обороте.

Так, использование векселей позволит погасить задолженность предприятий; оно приведет к новому внутри республиканскому зачету взаимной задолженности предприятий и организаций; необходимости дополнительной эмиссии тенге и росту инфляции.

Тратты должны иметь свободное обращение, включая их продажу на вексельных аукционах, которые могут быть организованы фондовой биржей или коммерческими банками.

Непогашенные в срок предприятиями – векселедателями тратты, если такие окажутся, в установленном порядке будут передаваться векселедержателями в суды на предмет изъятия у векселедателя заложенного под вексель имущества.

Первое в республике Временное соглашение о вексельной системе расчетов было утверждено Национальным Банком 27 февраля 1992 года. Но оно осталось нереализованным на практике. Однако так или иначе рыночная экономика потребует применения вексельной системы расчетов. С точки зрения методического обеспечения Национальному Банку достаточно, с небольшими коррективами на сегодняшний день, применять закон о переводном и простом векселях (приложение к «Конвенции, устанавливающей закон о переводном и простом векселях», подписанное в Женеве 7 июня 1930 года). Казахстан, как частный правопреемник СССР, является участником указанной Конвенции. Однако без наличия четкого вексельного законодательства, обеспечивающего функционирование этой системы расчетов вводить нельзя.

Расчеты с помощью платежных требований-поручений, заменившие собой акцептно-инкассовую форму расчетов, мало эффективны и будут работать в полном объеме только с появлением денег на расчетных счетах предприятий-покупателей.

Безналичная форма расчетов чеками развита во всем мире. В Казахстане же в основном платежными поручениями.

Банки заинтересован в концепции Национального Банка РК о создании в стране современной платежной системы, которая предусматривает разнообразные виды платежных инструментов. В том числе и чеки. В конце января 1997 года Национальный Банк Республики Казахстан принял положение «О расчетах гарантированными чеками». По проведенному социологическому опросу среди клиентов, результаты показали, что предложение о выпуске чеков их заинтересовало.

Гарантированный чек – это платежное средство для безналичных расчетов в тенге, обеспечивается средствами на счете чековой книжки владельца и гарантией. На этом документе типографическим способом указана сумма, в пределах которой банк обязуется оплатить чек.

Сфера применения чеков расширяется. Так, банки заключают договора с организациями, где есть финансовые потоки. Это Таможенный комитет РК, компании по продажам авиа– и железнодорожных билетов, автотранспортным и железнодорожным перевозкам. Скорость расчетов при оформлении тех же таможенных процедур увеличивается, предприятия не несут затраты, используя чековую систему расчетов. Гарантированный чек – средство мгновенного платежа. На чеки можно приобретать товары, рассчитаться за услуги партнерами. Деньги на счет продавца поступят не сразу, но, получив чек банка, он получает обязательство банка заплатить по чеку вне зависимости от состояния счета клиента. Например, выдача чековых книжек производится двумя способами:

С депонированием суммы. Однако средства из оборота предприятия не отвлечены бесплатно: на остаток средств на счете ежемесячно начисляются проценты, исходя из ставки - % до востребования, согласно тарифам банка +1 % годовых.

Без депонирования суммы для клиентов, имеющих кредитную историю в банке. Это своего рода краткосрочный кредит. За расчеты чеками банком взимаются те же комиссионные проценты, что и за расчеты платежными поручениями. У чеков много преимуществ. Если для пластиковых карточек необходимо специальное оборудование, то сфера применения чековых книжек не ограничена.

Чеки должны заинтересовать предпринимателей малого и среднего бизнеса, где высока интенсивность операций и сделок. Есть еще одно преимущество чеков перед платежными поручениями в том, что схема их заполнения упрощена: для заполнения не требуется подписи руководителей и печать. Чековая книжка более универсальна – ее владельцами могут быть как юридические, так и частные лица.

При расчете чековыми книжками необходимо соблюдать некоторые меры безопасности.

При получении чековой книжки каждый владелец сообщает банку кодовое слово, которое является паролем для авторизации. При потере контроля над чеком клиент сообщает об этом банку, который включает номера этих чеков в стоп - лист. Незаконное пользование чеками исключено, так как перед оплатой чек будет проверяться по стоп – листу. Каждый чек имеет копию, предназначенную для отслеживания владельцами движения выписанных чеков и расходов. По положению Национального Банка РК бланки чеков должны иметь не менее 5 степеней защиты. На гарантированных чеках их семь: водяной знак, микрошрифт, рамки полей чеков состоят из микробукв, составляющих слово, на оборотной стороне рисунок, выполненный по особой технологии, гильожная рамка, нумерация на чеке должна соответствовать нумерации на оборотной стороне обложки чековой книжки, - определенная насыщенность цветов.

К приоритетным направлениям деятельности в коммерческих банках относятся развитие и повсеместное внедрение на территории Казахстана электронных расчетов, способствующих ускорению прохождения платежей и обеспечению качественного и надежного обслуживания всех участников расчетов.

При осуществлении электронных расчетов используются полноформатные электронные документы, не требующие сопровождения расчетными документами на бумажных носителях. А также и электронные документы сокращенного формата, сопровождаемые расчетными документами на бумажных носителях.

Значительное расширение сферы электронных платежей, позволит проводить расчеты в более короткие сроки. Электронные платежи обеспечивают ограничение прав доступа к системам обработки, идентификацию подписей и целостность платежных документов. Сохранность и конфиденциальность информации, немедленную передачу сообщения о попытке несанкционированного доступа, передачу информации о платежах.

Ценовая политика банков основана на дифференциации тарифов в зависимости от видов платежей, способов и времени передачи платежных документов.

В целях стимулирования внедрения клиентам современных средств связи и электронных платежей, самые низкие тарифы установлены по электронным платежам, самые высокие - по платежам на бумажной основе.

В целях совершенствования системы основное внимание будет уделено определению эффективности функционирования, вопросам надежности, методологическим аспектам построения платежных систем. А также вопросам уровня достаточности банковских услуг.

Выгоды пользователя S.W.I.F.T.:

- общий язык и общие операционные процедуры для обмена финансовой информацией;

- автоматизация обработки операций;

- надежная сеть, которая всегда доступна;

- непревзойденная гарантия безопасности и конфиденциальность;

- удобство прямого доступа к корреспондентам, партнерам, филиалам;

- четко определенные правила, возлагающие ответственность и обязательства на отправителя, получателя и S.W.I.F.T.;

- гибкая универсальная платформа, которая может обеспечить совместимость с вашими финансовыми приложениями, ключ к достижению и поддержанию конкурентоспособности;

- поставляемое под ключ оборудование и программное обеспечение совместно с консультационными услугами.

Обеспечивается работа Узла коллективного доступа (УКД) в сеть S.W.I.F.T. с использованием протокола передачи данных X.25.

Банк-корреспондент не только формирует, проверяет и отправляет в банк электронные документы, но и в режиме квазиреального времени получает выписки по своим счетам. В выписке он видит и дебетовые, и кредитовые документы, причем каждый из них клиент может просмотреть и распечатать в соответствующем S.W.I.F.T.- формате.

Новая конкуренция появляется среди других секторов коммуникаций. Интернет – это более глобальное средство. Предусматривает снятие географических преград. Посредством Интернета также можно производить различные финансовые услуги.

Таким образом, попытки создать новый платежный инструмент на технологической базе будущего века и таким образом вырваться вперед на мировой уровень – это хорошо. Однако представляется правильным подход – путь максимальной интеграции в мировую банковскую систему с использованием ее платежных инструментов, перспективных и традиционных, входя в ее ритм развития. Если же мы пойдем «своим путем», то просто выпадем из международной системы. Выйти в ближайшее время на уровень, уже достигнутый западными банками, можно лишь путем интеграции в международные расчетно-платежные системы.

Правительству НБ Республики Казахстан целесообразно разработать долговременную Программу поддержки коммерческих банков с учетом результатов их деятельности, наличия кадров, материальной базы, месторасположения и других факторов. Решение этих проблем, будет способствовать оздоровлению экономики Казахстана.

Заключение

В процессе выполнения курсовой работы мною были изучены такие вопросы, как:

- теоретические основы организации безналичных расчетов;

- понятие и экономическое значение безналичных расчетов в современном денежном обороте;

- современные виды, формы безналичных расчетов и условия их применения;

- организацию системы безналичных расчётов в Республике Казахстан.

В ходе исследования были выявлены основные направления развития и пути совершенствования безналичного платёжного оборота в банках второго уровня Республики Казахстан. Данная курсовая работа вносит существенный вклад в развитие и совершенствование системы безналичных расчетов в Республике Казахстан.

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по ранее отмеченной причине, так и с целью изучения и регулирования макроэкономических процессов. Это исследование дает основание утверждать, что электронные деньги – это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег.

Только с использованием электронных расчетов возможно:

- развивать рынок микроплатежей – так необходимый для информационного бизнеса в современных условиях;

- за счет быстрого оборота электронных денег сокращаются темпы роста инфляции;

- стоимость транзакций с использованием электронных денег значительно дешевле стоимости транзакций традиционных денег;

- обработка и учет электронных денег проще, и их использование может серьезно изменить структуру банков и сократить их персонал;

- электронные деньги, в отличии от чековых и кредитных систем, позволяют поддерживать анонимность транзакций (в той или иной степени), так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности;

- организация денежных расчетов с использованием электронных безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения;

- широкому применению электронных безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченным причинам, так и с целью изучения и регулирования макроэкономических процессов;

- и в конечном итоге развитие безналичных (электронных) расчетов способствует «вынужденной легализации» теневой экономики, так как последняя основывается, в основном, на наличных расчетах.

В настоящее время на территории Республики Казахстан функционируют две национальные платежные системы: Межбанковская система переводов денег (МСПД) и Система межбанковского клиринга (СМК). Анализ действующих платежных систем иллюстрирует увеличение количества и суммы транзакций, что свидетельствует о выполнении предназначения системы безналичных расчетов в проведении наиболее крупных и высокоприоритетных платежей.

В третьей главе выявлены проблемы и недостатки осуществления безналичных расчетов, а также предоставлен ряд мер по совершенствованию платежно-расчетной системы, которые могут повысить результативность и качество осуществления безналичных расчетов в данном направлении.

Список использованной литературы

1 Конституция РК. 1995.

2 Гражданский кодекс РК. 24 ноября 1994.

3 Закон РК от 29 июня 1998 года. № 237-1 «О платежах и переводах денег» (с изменениями, внесенными в соответствии с Законами РК от от 28 декабря 1998 года. № 336-1; от 29 марта 2000 года. № 42-II).

4 Закон Республики Казахстан, от 14 апреля 1993 года, «О валютном регулировании».

5 Указ Президента РК от 31 августа 1995 года, № 2444 «О банках и банковской деятельности» (с изменениями и дополнениями от 10 июля 1998 года. № 282 - I).

6 Указ Президента РК, имеющий силу Закона от 30 марта 1995года, № 2155 «О Национальном Банке РК» (с изменениями и дополнениями от 29 июня 1998 года. № 282 - I).

7 Антонов Н. Р., Пессель М. А. Денежное обращение, кредит, банки. – Москва: Финстатинформ, 1995. – С. 207-210.

8 Арынов Е. М. Банки Казахстана на внутреннем финансовом рынке. – Алматы: «Каржы-Каражат», 1996. – С. 28-33.

9 Бабичева Ю. А. Банковское дело.- М.: «Экономика»,1993. – С. 42-48.

10 Банковский портфель. – Москва: Соминтек, 1995. – С. 14-21.

11 Бекетов К. Ссудные операции банков. Банки Казахстана, 1998. - №7. – С. 75-82.

12 Березина М. П. , Крупнов Ю. С. межбанковские расчёты.- Москва: Флистатинформ, 1994. – С. 85-91.

12 Березина М. П., Крупнов Ю. С. межбанковские расчёты. – анализ практики.// Деньги и кредит. - 1993. - №4. – С. 15-21.

13 Булатов М. А. Совершенствование безналичных расчётов.// Бухгалтерия и банки.- 1996.- №4. – С. 200-210.

14 Вестник Национального банка РК. – 2007-2008-2009-2010.

15 Доржиев В. Рейтинг банков.//Азия: Экономика и жизнь. - 1997. - №49. – С. 64-68.

16 Досымов Б. Модели привлечения инвестиций.// Банки Казахстана. -1992. - №2. – С. 47-51.

17 Дробинина А. П. "Финансы, денежные обращения и кредит" - Алматы: 1998. – С. 21-25.

18 Есентугелов А. Денежно кредитная политика банковской системы в период перехода от финансовой стабилизации к экономическому росту// Азия : Экономика и жизнь. - 1998г. - №52.- С. 12-19.

19 Захаров В. С. проблемы совершенствования расчётов. // Деньги и кредит. – 1993. - № 7. - С. 201-203.

20 Иванов А. Н. Платёжные услуги коммерческих банков // Деньги и кредит. - 1997. - №5. - С. 71-74.

21 Исаев Д. Б. Роль центральных банков в организации и функционировании платёжной системы // Деньги и кредит. – 1996. - №7. - С. 110-112.

22 Колесников В. И., Кроливецкая Л. П. Банковское дело.- М.: «Финансы и статистика», 1996. – С. 105-108.

23 Корнеев М. В. Функционирование системы клиринговых межбанковских расчётов и минимизация рисков // Деньги и кредит. – 1997. -№7. - С. 159-165.

24 Кулмагамбетов А. Управлять финансами необходимо учиться// Банки Казахстана, 1999. - №5. – С. 12-17.

25 Лаврушин О.И. Банковское дело.- М.: «Финансы и статистика», 1998. – С. 48-53.

26 Лисак Б. Актуальные проблемы развития банковской системы.// Банки Казахстана, 1999. - №1. – С. 37-42.

27 Лисак Б. Основные тенденции развития банковской системы в Казахстане.// Банки Казахстана, 1998. - №10 – С. 32-39.

28 Макачева З. Развитие и методы организации межбанковских расчётов // Банковский аудит. 1997. - №2. - С. 17-21.

29 Маркова О. М., Сахарова Л. С., Сидоров В. Н. Коммерческие банки и их операции - М ., Банки и биржи, ЮНИТИ, 1995. – С. 24-27.

30 «Нацбанк подвел итоги 2000 года», О. Хе. Panorama, Еженедельная газета, Алматы, 2001.- № 1 – С. 27-28.

31 Общие сведения о банковской системе, "Вестник Национального Банка Казахстана". - 2000. - №5 – С. 204-210.

32 Полфреман Д., Форд Ф. Основы банковского дела. – М.: Инфра – М., 1996. – С. 217-221.

33 Поляков В. П., Московина Л. А. Основы денежного обращения и кредита. – М.:Инфра-М., 1997. – С. 125-128.

34 Сейткасимов Г. С. Банковское дело. – А.: «Каржы-Каражат», 1998. – С. 147-154.

35 Сейткасимов Г. С. Деньги. Кредит. Банки. – А.: «Экономика», 1999. – С. 168-174.

36 nationalbank.kz

Приложение А

(справочное)

Участники межбанковской системы переводов денег по состоянию

на 7 июня 2010 год

| БИК | Наименование |

| ABKZKZKX | АО «БТА БАНК» |

| ABNAKZKX | АО ДБ «RBS (KAZAKHSTAN)» |

| ALFAKZKA | АО «ДОЧЕРНИЙ БАНК "АЛЬФА-БАНК» |

| ALMNKZKA | АО «АТФБАНК» |

| ASFBKZKA | АО «БАНК «АСТАНА-ФИНАНС» |

| BKCHKZKA | АО ДБ «БАНК КИТАЯ В КАЗАХСТАНЕ» |

| CASPKZKA | АО «KASPI BANK» |

| CEDUKZKA | АО «ЦЕНТРАЛЬНЫЙ ДЕПОЗИТАРИЙ ЦЕННЫХ БУМАГ» |

| CITIKZKA | АО «СИТИБАНК КАЗАХСТАН» |

| DABNKZ2P | АО «ДАНАБАНК» |

| DEMIKZKA | АО «БАНКПОЗИТИВ КАЗАХСТАН (ДБ БАНКА АПОАЛИМ Б.М.)» |

| DVKAKZKA | АО «БАНК РАЗВИТИЯ КАЗАХСТАНА» |

| EABRKZKA | «ЕВРАЗИЙСКИЙ БАНК РАЗВИТИЯ» |

| EURIKZKA | АО «ЕВРАЗИЙСКИЙ БАНК» |

| EXKAKZKA | АО «ЭКСИМБАНК КАЗАХСТАН» |

| GCVPKZ2A | ГОСУДАРСТВЕННЫЙ ЦЕНТР ПО ВЫПЛАТЕ ПЕНСИЙ |

| HCSKKZKA | АО «ЖИЛСТРОЙСБЕРБАНК КАЗАХСТАНА» |

| HLALKZKZ | АО «ИСЛАМСКИЙ БАНК "AL HILAL» |

| HSBCKZKA | ДБ АО «HSBC БАНК КАЗАХСТАНм |

| HSBKKZKX | АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» |

| ICBKKZKX | АО «ТОРГОВО-ПРОМЫШЛЕННЫЙ БАНК КИТАЯ В Г. АЛМАТЫ» |

| INEARUMM | МЕЖГОСУДАРСТВЕННЫЙ БАНК |

| INLMKZKA | АО «ХОУМ КРЕДИТ БАНК» |

| IRTYKZKA | АО «АЛЬЯНС БАНК» |

| JSRBKZKA | ДО АО «БТА БАНК» - АО «ТЕМIРБАНК» |

| KAZSKZKA | АО «КАЗИНВЕСТБАНК» |

| KCJBKZKX | АО «БАНК ЦЕНТРКРЕДИТ» |

| KICEKZKX | АО «КАЗАХСТАНСКАЯ ФОНДОВАЯ БИРЖА» |

| KINCKZKA | АО «КАЗАХСТАНСКИЙ ИННОВАЦИОННЫЙ КОММЕРЧЕСКИЙ БАНК» |

| KISCKZKX | РГП «КАЗАХСТАНСКИЙ ЦЕНТР МЕЖБАНКОВСКИХ РАСЧЕТОВ НБРК» |

| KKMFKZ2A | ГУ «КОМИТЕТ КАЗНАЧЕЙСТВА МИНИСТЕРСТВА ФИНАНСОВ РК» |

| KMGCKZKA | АО «КАЗАХСТАНСКАЯ ИПОТЕЧНАЯ КОМПАНИЯ» |

| KPSTKZKA | АО «КАЗПОЧТА» |

| KSNVKZKA | АО «БАНК «KASSA NOVA» |

| KZIBKZKA | АО «ДБ «КАЗАХСТАН-ЗИРААТ ИНТЕРНЕШНЛ БАНК» |

| KZKOKZKX | АО «КАЗКОММЕРЦБАНК» |

| LARIKZKA | АО «ASIACREDIT BANK (АЗИЯКРЕДИТ БАНК) » |

| MEOKKZKA | АО «МЕТРОКОМБАНК» |

| NBPAKZKA | АО ДБ «НАЦИОНАЛЬНЫЙ БАНК ПАКИСТАНА» В КАЗАХСТАНЕ |

| NBRKKZKX | ГУ НАЦИОНАЛЬНЫЙ БАНК РК |

| NFBAKZ23 | АО «DELTA BANK» |

| NURSKZKX | АО «НУРБАНК» |

| SABRKZKA | ДБ АО «СБЕРБАНК» |

| SENIKZKA | АО «СЕНИМ-БАНК» |

| SHBKKZKA | АО «ШИНХАН БАНК КАЗАХСТАН» |

| TBKBKZKA | АО ДБ «ТАИБ КАЗАХСКИЙ БАНК» |

| TSESKZKA | АО «ЦЕСНАБАНК» |

| VTBAKZKZ | ДОЧЕРНЯЯ ОРГАНИЗАЦИЯ АО БАНК ВТБ (КАЗАХСТАН) |

| ZAJSKZ22 | АО «ЗАМАН-БАНК» |

Приложение Б

(справочное)

Статистика прохождения платежей через МСПД за период 2007 - 2010 годы

| Месяц | МСПД Платежный оборот | |

| Количество документов | Сумма, млн.тенге | |

| 2007 год | ||

| январь | 521 485 | 12 420 277 |

| февраль | 646 451 | 13 074 989 |

| март | 692 016 | 13 166 623 |

| апрель | 677 924 | 11 775 351 |

| май | 739 701 | 10 447 987 |

| июнь | 728 410 | 13 147 851 |

| июль | 755 392 | 10 890 280 |

| август | 691 540 | 11 350 360 |

| сентябрь | 684 988 | 12 500 537 |

| октябрь | 764 998 | 11 610 430 |

| ноябрь | 792 966 | 10 889 716 |

| декабрь | 811 929 | 9 874 081 |

| 2008 год | ||

| январь | 566 204 | 8 947 156 |

| февраль | 770 669 | 9 177 452 |

| март | 755 688 | 8 923 828 |

| апрель | 844 601 | 9 731 182 |

| май | 833 737 | 9 504 276 |

| июнь | 817 513 | 11 459 525 |

| июль | 895 993 | 12 285 306 |

| август | 757 564 | 13 211 123 |

| сентябрь | 788 652 | 13 850 549 |

| октябрь | 892 738 | 14 255 580 |

| ноябрь | 784 170 | 13 474 899 |

| декабрь | 887 511 | 14 737 584 |

| 2009 год | ||

| январь | 589 267 | 12 397 929 |

| февраль | 724 892 | 11 751 785 |

| март | 723 997 | 9 882 749 |

| апрель | 841 985 | 10 926 084 |

| май | 862 090 | 10 590 689 |

| июнь | 853 677 | 12 634 641 |

| июль | 902 383 | 17 001 010 |

| август | 803 005 | 13 835 044 |

| сентябрь | 855 703 | 13 013 218 |

| октябрь | 908 719 | 13 216 263 |

| ноябрь | 910 204 | 15 082 782 |

| декабрь | 1 014 693 | 16 671 154 |

| 2010 год | ||

| январь | 638 177 | 12 948 348 |

| февраль | 821 466 | 16 919 186 |

| март | 866 102 | 16 066 537 |

| апрель | 941 917 | 17 040 005 |

| май | 968 093 | 15 822 297 |

| июнь | 1 124 089 | 14 326 696 |

| июль | 1 038 038 | 14 401 543 |

| август | 1 017 268 | 15 299 350 |

| сентябрь | 986 181 | 13 317 510 |

Количество транзакций в среднем за день - 38 423; пик - 69 275.

Сумма транзакций в среднем за день - 603.8 млрд. тенге; пик - 2 318,9 млрд. тенге.

Приложение В

(справочное)

Диаграммы по МСПД за 2007 - 2010 годы

![]()

![]()

![]()

![]()

![]()

![]()

4

1

3

1 – 2007 год; 2 – 2008 год; 3 – 2009 год; 4 – 2010 год

Рисунок В.1 - Диаграмма количества документов проведенных в МСПД за 2007 - 2010 годы

![]()

![]()

![]()

![]()

2

1

4

3

1 – 2007 год; 2 – 2008 год; 3 – 2009 год; 4 – 2010 год

Рисунок В.2 - Диаграмма суммы проведенных документов через МСПД за 2007 - 2010 годы (млн.тенге)

Приложение Г

(справочное)

Банки-участники клиринга КЦМР по состоянию на 7 июня 2010 год

| БИК | Наименование |

| ABKZKZKX | АО «БТА БАНК» |

| ABNAKZKX | АО ДБ «RBS (KAZAKHSTAN) » |

| ALFAKZKA | АО «ДОЧЕРНИЙ БАНК «АЛЬФА-БАНК» |

| ALMNKZKA | АО «АТФБАНК» |

| ASFBKZKA | АО «БАНК "АСТАНА-ФИНАНС» |

| CASPKZKA | АО «KASPI BANK» |

| CITIKZKA | АО «СИТИБАНК КАЗАХСТАН» |

| DABNKZ2P | АО «ДАНАБАНК» |

| DEMIKZKA | АО «БАНКПОЗИТИВ КАЗАХСТАН (ДБ БАНКА АПОАЛИМ Б.М.) » |

| EURIKZKA | АО «ЕВРАЗИЙСКИЙ БАНК» |

| EXKAKZKA | АО «ЭКСИМБАНК КАЗАХСТАН» |

| GCVPKZ2A | ГОСУДАРСТВЕННЫЙ ЦЕНТР ПО ВЫПЛАТЕ ПЕНСИЙ |

| GCVPKZ2A | KZ12009NPS0413609816 ГОСУДАРСТВЕННЫЙ ЦЕНТР ПО ВЫПЛАТЕ ПЕНСИЙ (10% взносы) |

| GCVPKZ2A | KZ67009SS00368609110 РГКП ГОСУДАРСТВЕННЫЙ ЦЕНТР ПО ВЫПЛАТЕ ПЕНСИЙ (соц. страхование) |

| HLALKZKZ | АО «ИСЛАМСКИЙ БАНК "AL HILAL» |

| HSBCKZKA | ДБ АО «HSBC БАНК КАЗАХСТАН» |

| HSBKKZKX | АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» |

| INLMKZKA | АО «ХОУМ КРЕДИТ БАНК» |

| IRTYKZKA | АО «АЛЬЯНС БАНК» |

| JSRBKZKA | ДО АО «БТА БАНК» - АО «ТЕМIРБАНК» |

| KAZSKZKA | АО «КАЗИНВЕСТБАНК» |

| KCJBKZKX | АО «БАНК ЦЕНТРКРЕДИТ» |

| KINCKZKA | АО «КАЗАХСТАНСКИЙ ИННОВАЦИОННЫЙ КОММЕРЧЕСКИЙ БАНК» |

| KKMFKZ2A | ГУ «КОМИТЕТ КАЗНАЧЕЙСТВА МИНИСТЕРСТВА ФИНАНСОВ РК» |

| KPSTKZKA | АО «КАЗПОЧТА» |

| KZIBKZKA | АО «ДБ «КАЗАХСТАН-ЗИРААТ ИНТЕРНЕШНЛ БАНК» |

| KZKOKZKX | АО «КАЗКОММЕРЦБАНК» |

| LARIKZKA | АО «ASIACREDIT BANK (АЗИЯКРЕДИТ БАНК) » |

| MEOKKZKA | АО «МЕТРОКОМБАНК» |

| NBRKKZKX | Г. АЛМАТЫ ГУ НАЦИОНАЛЬНЫЙ БАНК РК |

| NFBAKZ23 | АО «DELTA BANK» |

| NURSKZKX | АО «НУРБАНК» |

| SABRKZKA | ДБ АО «СБЕРБАНК» |

| SENIKZKA | АО «СЕНИМ-БАНК» |

| SHBKKZKA | АО «ШИНХАН БАНК КАЗАХСТАН» |

| TBKBKZKA | АО ДБ «ТАИБ КАЗАХСКИЙ БАНК» |

| TSESKZKA | АО «ЦЕСНАБАНК» |

| VTBAKZKZ | ДОЧЕРНЯЯ ОРГАНИЗАЦИЯ АО БАНК ВТБ (КАЗАХСТАН) |

Приложение Д

(справочное)