План:

Задание 1

Межбюджетные отношения в Российской Федерации, пути их реформирования в современных условиях…………………….……..3

Нефинансируемые бюджетные обязательства России, механизм их сокращения……………………………………………………………12

Механизм разграничения и распределения доходов

между бюджетами разных уровней в Российской Федерации, пути его совершенствования………………………………………………19

На основе закона о бюджете Ростовской области за текущий и предыдущий финансовые годы заполните табл. и рассчитайте долю каждой статьи в доходах бюджета субъекта федерации………….. 30

Задание 2

Классификация внебюджетных фондов………………………..……38

Направления расходования средств Пенсионного фонда Российской Федерации……………………………………………………………..44

Задача…………………………………………………………………..52

Задание 3

3.1. Формирование сметы МОУ СОШ № 46………………………………54

Список использованной литературы……………………………………………..92

Межбюджетные отношения в Российской Федерации, пути их реформирования в современных условиях.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Основные принципы межбюджетных отношений в РоссииМежбюджетные отношения в России основаны на следующих принципах:

распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

разграничения (закрепления) на постоянной основе доходов по уровням бюджетной системы РФ;

равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ, а из бюджетов субъектов РФ — в местные бюджеты. Используется единая методика расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Целями организации системы межбюджетных отношений могут быть:

выравнивание бюджетной обеспеченности,

стимулирование роста налогового потенциала,

финансовое управление территориальным развитием,

снижение рисков недофинансирования ключевых бюджетных услуг на местном уровне.

Современные тенденции развития межбюджетных отношений в Российской ФедерацииАнализ развития межбюджетных отношений в Российской Федерации представлен на основе соотношения выравнивающей и стимулирующей их функций, с учетом перераспределительной и структурной государственной финансовой поддержки регионального развития, а также с точки зрения обобщения проблем и противоречий, которые обозначились в процессе реализации современного этапа реформирования межбюджетных отношений.

Современному этапу развития межбюджетных отношений в Российской Федерации свойственен ряд тенденций, которые свидетельствуют о незавершенности реформы межбюджетных отношений. Суть данных тенденций состоит в следующем.

Во-первых, «рамочное» закрепление формальных признаков бюджетно-налоговой автономии: провозглашение самостоятельности территориальных бюджетов, разграничение расходных обязательств и доходных источников по уровням бюджетной системы сопровождается существенным дисбалансом в возможностях субнациональных властей проводить самостоятельную политику территориального развития, ростом зависимости территориальных бюджетов от межбюджетных трансфертов (приложение 1), формированием системы ограничений деятельности органов государственной власти субъектов Российской Федерации и муниципальных образований в бюджетном процессе.

Во-вторых, формирование единых принципов построения межбюджетных отношений в субъектах Российской Федерации при наличии регионализации методических подходов к оказанию финансовой помощи муниципалитетам из бюджетов субъектов Федерации.

В бюджетной системе региона происходит концентрация нормативных функций и финансового обеспечения на уровне субъектов Федерации, а муниципалитеты выполняют преимущественно квазигосударственные функции. При формальном исключении из бюджетной практики регулирующих доходов, на уровне «субъект Федерации - муниципальное образование» они активно используются. В тоже время выявлено сокращение количества субъектов Федерации, применяющих регулирующие налоги, а также снижение нормативов отчислений от регулирующих налогов для целей дополнительного пополнения местных бюджетов (приложение 2).

В-третьих, несмотря на процесс формализации распределения финансовой помощи, значительная ее часть по-прежнему распределяется без четких критериев и процедур. В соответствии с действующей редакцией БК РФ понятие «межбюджетные трансферты» определяется как перечисление средств одного бюджета другому. Здесь особое внимание уделено изменившемуся подходу к перечню форм межбюджетных трансфертов: перечень является открытым, поскольку допускается наличие «иных безвозмездных и безвозвратных перечислений». К межбюджетным трансфертам относятся: финансовая помощь нижестоящим бюджетам, в том числе дотации из фонда финансовой поддержки бюджета; субвенции из фонда компенсации; бюджетные кредиты; финансовая помощь бюджетам отдельных муниципальных образований и т.д.

Сейчас поднимается проблематика «мягких» бюджетных ограничений, а также исследуются вопросы, связанные с действием дотаций на сбалансированность нижестоящих бюджетов, их влиянием на поведение субнациональных властей. При этом подчеркивается что, с одной стороны, этот вид финансовой помощи обладает рядом свойств, дестимулирующих качество и самостоятельность управления субнациональными финансами, а, с другой стороны, - становится все более значимым в структуре межбюджетных трансфертов.

Проблемы формализации распределения финансовой помощи проявляются и в построении унифицированных межбюджетных отношений на региональном уровне, что связано с особенностями организации межбюджетного регулирования в ходе реализации муниципальной реформы в каждом отдельном субъекте Российской Федерации. При этом очевидно возрастание значимости межбюджетных трансфертов для муниципалитетов, что требует дальнейшего совершенствования их законодательного обеспечения, администрирования и мониторинга.

Направления реформирования межбюджетных отношений Российской Федерации

В-четвертых, вопросы повышения качества управления региональными и муниципальными финансами в настоящее время становятся базовыми в процессе повышения эффективности межбюджетных отношений. Формирующийся инструментарий повышения качества управления субнациональными финансами основывается на «дополнительных» и «жестких» бюджетных ограничениях, которые призваны повысить ответственность региональных и местных властей за результаты собственной деятельности.

Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно требуют от органов государственной власти преобразований не только в качественном и количественном составе бюджетных показателей, но и в самих принципах организации бюджетной системы. И прежде всего с этой точки зрения возникает потребность в реформировании законодательной базы бюджетной системы.

Большие надежды возлагаются на принятые федеральные законы «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», «Об общих принципах организации местного самоуправления в Российской Федерации», а также подготовленные и принятые в соответствии с ними федеральные законы «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» и «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации», создали законодательную базу, по-новому регулирующую финансовые взаимоотношения бюджетов всех уровней бюджетной системы Российской Федерации.

В результате их принятия уже упорядочено бюджетное устройство субъектов Российской Федерации, разграничены полномочия между органами государственной власти Российской Федерации, субъектов Российской Федерации и органами местного самоуправления, установлены стабильные доходные источники бюджетов, определены принципы формирования и распределения межбюджетных трансфертов из федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, улучшилось качество управления финансами на региональном и местном уровне.

Вместе с тем, по мере развития финансовых взаимоотношений в Российской Федерации между органами власти всех уровней, реализация нового бюджетного законодательства требует осуществления комплекса мероприятий как в направлении совершенствования межбюджетных отношений, так и повышения эффективности управления государственными и муниципальными финансами.

Важно создать условия для эффективной реализации требований нового законодательства, обеспечить методологическую и финансовую поддержку новой системы разграничения полномочий.

Проводимая реформа бюджетной системы, основные положения которой утверждены в рамках Концепции реформирования бюджетного процесса в Российской Федерации, одобренной постановлением Правительства Российской Федерации «О мерах по повышению результативности бюджетных расходов», также требует принятия мер по ее реализации не только на федеральном, но и на региональном и местном уровнях бюджетной системы.

Все это в совокупности способно значительно усовершенствовать бюджетное устройство Российской Федерации, особенно с точки зрения формирования нормальных рыночных межбюджетных отношений, основанных на принципах бюджетного федерализма. Тем не менее, это, являясь чрезвычайно важным аспектом реформирования всей бюджетной системы, затрагивает в основном лишь внутрибюджетные проблемы. Не менее важно и формирование рациональных «внешних» бюджетных отношений, то есть отношений бюджета с конечными объектами государственного бюджетного регулирования - с населением и предприятиями. А, следовательно, возникает необходимость рационализации бюджетных расходов, повышения их целевой направленности и, конечно, оптимизации доходных поступлений. Эта проблема выражается в Российской Федерации, как, впрочем, и во многих развитых государствах, в необходимости сбалансированности бюджета: проблеме управления бюджетным дефицитом и государственным долгом.

.

Приложение 1.

Соотношение расходных обязательств, налогов и доходов федерального, региональных и местных бюджетов в Российской Федерации в 2010 г.

Соотношение расходных обязательств, налогов и доходов федерального, региональных и местных бюджетов в Российской Федерации в 2010 г.

Приложение 2.

Использование регулирующих доходов в практике межбюджетных отношений на региональном уровне

в 2009-2010 годах

в 2009-2010 годах

Нефинансируемые бюджетные обязательства России, механизм их сокращения.

В настоящее время бюджетное законодательство Российской Федерации не содержит базового элемента системы межбюджетных отношений - четкого разграничения полномочий и ответственности между органами власти разных уровней по осуществлению бюджетных расходов (расходных полномочий). Широкая сфера расходов отнесена к сфере "совместного" финансирования, в результате чего размывается ответственность за предоставление значительной части общественных услуг. При этом сохраняется регламентация бюджетных расходов, финансируемых из региональных и местных бюджетов, нормативными актами федерального уровня, действует множество централизованно устанавливаемых натуральных и финансовых норм. Несмотря на наметившуюся тенденцию к сокращению "нефинансируемых федеральных мандатов", на региональные и особенно местные бюджеты федеральным законодательством возложены многочисленные социальные обязательства, не обеспеченные источниками финансирования. Требования Бюджетного кодекса по возмещению дополнительных расходов территориальных бюджетов не выполняются, широкое распространение получили судебные иски к органам власти субъектов и местного самоуправления с последующим списанием средств с бюджетных счетов по исполнительным листам.

В результате органы власти субъектов и особенно местного самоуправления не имеют возможности обеспечить сбалансированность своих бюджетов и вынуждены проводить политику выборочного и / или частичного исполнения возложенных на них обязательств, накапливая (в том числе - за счет заимствований) безнадежную задолженность. В таких условиях полностью отсутствуют стимулы к проведению ответственной бюджетной политики, повышению прозрачности и объективности бюджетной отчетности, качества бюджетных услуг, эффективному управлению расходами, реструктуризации бюджетной сети, разработке и реализации среднесрочных программ развития и реформирования бюджетной сферы, привлечению инвестиций в общественную инфраструктуру.

Предоставление органам власти субъектов и местного самоуправления реальных расходных полномочий, сбалансированных с финансовыми ресурсами, - ключевая задача реформы межбюджетных отношений. Для ее решения необходимо:

четко разграничить, на основе количественного анализа и единых принципов, расходные полномочия между органами власти разных уровней (федеральным, региональным и местным), сократив в максимально возможной степени сферу совместных (пересекающихся) полномочий;

обеспечить самостоятельность органов власти субъектов и местного самоуправления в управлении расходами соответствующих бюджетов;

сократить, а в перспективе - ликвидировать "нефинансируемые федеральные мандаты", предусмотрев полное финансовое обеспечение установленных законодательством бюджетных обязательств;

законодательно определить порядок изменения разграничения расходных полномочий при соответствующем перераспределении бюджетных ресурсов между уровнями бюджетной системы и / или предоставлении источников финансирования передаваемых расходных обязательств.

В этих целях необходимо ввести в Бюджетный кодекс понятие "расходные полномочия" - права и обязанности соответствующих органов власти в пределах своей компетенции:

а) осуществлять нормативное правовое регулирование бюджетных расходов (в том числе - определять требования к объему, качеству и доступности общественных услуг, натуральные и финансовые нормативы, уровень и структуру расходов);

б) обеспечивать их финансовыми средствами;

в) проводить финансирование (организацию, производство) общественных услуг.

Одновременно в Бюджетном кодексе должно быть закреплено четкое и стабильное разграничение расходных полномочий между властями разных уровней в соответствии со следующими критериями:

1) субсидиарность (максимальная близость органов власти, реализующих расходные полномочия, к потребителям соответствующих бюджетных услуг);

2) территориальное соответствие (максимальное совпадение территориальной юрисдикции органа власти, реализующего расходные полномочия, и зоны потребления соответствующих бюджетных услуг);

3) внешние эффекты (чем выше заинтересованность общества в целом в реализации расходных полномочий, тем, при прочих равных условиях, за более высоким уровнем власти они должны закрепляться);

4) эффект территориальной дифференциации (чем выше региональные / местные различия в производстве и потреблении бюджетных услуг, тем, при прочих равных условиях, на более низких уровнях бюджетной системы они должны предоставляться);

5) эффект масштаба (концентрация бюджетных расходов, при прочих равных условиях, способствует экономии бюджетных средств). В общем случае необходимо стремиться к закреплению всех 3-х видов расходных полномочий (нормативно - правовое регулирование, обеспечение средствами, финансирование) по данной общественной услуге (функции) за одним уровнем бюджетной системы (исходя, прежде всего, из конституционного разграничения предметов ведения), что предотвращает возникновение "нефинансируемых мандатов".

В случае невозможности реализации данного принципа следует руководствоваться следующими подходами:

обязательства по финансированию расходов (предоставлению общественных услуг), нормативно - правовое регулирование которых в основном осуществляется властями более высокого уровня, могут быть закреплены за нижестоящими уровнями власти (бюджетами) только в пределах предоставленной на эти цели финансовой помощи (субвенции);

расходы на общественные услуги, предоставляемые на всей территории страны в соответствии с минимальными государственными социальными стандартами, могут софинансироваться на долевой основе из федерального бюджета и бюджетов субъектов Российской Федерации;

необходимо соблюдение законодательного запрета на принятие нормативных правовых актов, возлагающих на бюджеты более низких уровней дополнительные расходы без предоставления источников финансирования.

Предполагается, что в период реализации Программы наиболее существенными изменениями в распределении расходных полномочий между уровнями бюджетной системы могут быть:

а) обеспечение финансовыми средствами социальных выплат и льгот отдельным категориям граждан, установленных федеральными законами, в основном за счет средств федерального бюджета при их возможном финансировании (возмещении) из бюджетов субъектов Российской Федерации за счет выделяемых на эти цели из федерального бюджета субвенций и субсидий;

б) передача расходных полномочий по начальному профессиональному, а также части среднего профессионального и высшего образования (за исключением учебных заведений федерального или межрегионального значения) органам власти субъектов Российской Федерации;

в) завершение перевода финансовых обязательств по профессиональным (ведомственным) льготам учреждениям и организациям, находящимся в ведении федеральных органов власти, в федеральный бюджет;

г) существенное сокращение расходов региональных и особенно местных бюджетов на субсидирование жилищно - коммунального хозяйства (далее именуется ЖКХ). При этом общий объем средств на ЖКХ может возрасти за счет платежей населения, в том числе - с возможным предоставлением из федерального бюджета целевой финансовой помощи регионам на выплату адресных жилищных пособий малообеспеченным слоям населения;

д) включение в сферу расходных полномочий муниципальных образований базовых общественных услуг (школьное образование, здравоохранение, культура и др.).

Особое внимание должно быть уделено разграничению расходных полномочий между органами государственной власти субъектов Российской Федерации и органами местного самоуправления, а также законодательному закреплению механизма финансового обеспечения выполняемых муниципальными образованиями отдельных государственных полномочий.

В соответствии со ст. 215 БК РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Казначейское исполнение подразумевает исполнение бюджетов путем поэтапного соблюдения последовательно осуществляемых процедур санкционирования и финансирования. В настоящее время организация, осуществление и контроль исполнения федерального бюджета осуществляется через территориальные органы федерального казначейства (ст. 164 БК РФ), одной из функций которых является учета договорных обязательств, подлежащих исполнению за счет средств федерального бюджета.

Как предусмотрено указанным Положением, учреждения, финансируемые из федерального бюджета, обязаны представлять в территориальные органы федерального казначейства договоры на поставку продукции (работ, услуг) и иные документы об обязательствах, подлежащих исполнению за счет средств федерального бюджета по кодам экономической классификации расходов бюджетов РФ. Органы федерального казначейства обеспечивают учет обязательств, подлежащих исполнению за счет бюджетных средств, в соответствии с Правилами учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета.

Целью учета договорных обязательств в органах казначейства является проведение непосредственно перед принятием какого-либо денежного обязательства за счет федерального бюджета контроля за тем, отпущены ли субъекту, заключающему договор, соответствующих финансовых полномочий, ограниченных лимитом бюджетных обязательств, установленных по каждому коду бюджетной классификации, и является элементом казначейского исполнения бюджета. Учет договорных обязательств, подлежащих исполнению за счет бюджета, предназначен для достижения сбалансированности принятых на себя бюджетным учреждением обязательств и обеспеченного бюджетного финансирования на текущий финансовый год.

Учет бюджетных обязательств предполагает, что заключаемые бюджетными учреждениями договора, подлежащие оплате за счет средств федерального бюджета, проверяются органами федерального казначейства на предмет наличия достаточных лимитов финансирования по соответствующим кодам бюджетной классификации. При наличии выделенных лимитов, объем которых не может быть превышен принятыми денежными обязательствами, бюджетные обязательства принимаются к учету.

Фактически указанный механизм ограничивает исполнение договорных обязательств, заключенных организациями, финансируемыми за счет средств федерального бюджета на основании смет доходов и расходов, пределами утвержденных таким организациям ассигнований из федерального бюджета. Предъявленные учреждениями платежные документы по оплате договоров и исполнению иных обязательств сверх доведенных им в установленном порядке лимитов бюджетных обязательств, не подлежат исполнению органами федерального казначейства за счет средств федерального бюджета текущего финансового года.

Учет бюджетных обязательств органами федерального казначейства и контроль за их расходованием бюджетных средств в пределах утвержденных лимитов и ассигнований является механизмом реализации принципа бюджетной системы "обеспеченности бюджетных расходов и платежей". Суть данного принципа заключается в том, что расход не может превышать выделенного лимита финансирования по соответствующему коду бюджетной классификации.

В связи с этим организации, финансирование которых производится за счет средств федерального бюджета, принимая на себя гражданские обязательства по исполнению заключаемого договора, обязаны исходить из доведенных им в установленном порядке лимитов бюджетных организаций.

Отметим, что учет бюджетных обязательств органами федерального казначейства какого-либо гражданско-правового значения не имеет. При превышении лимитов бюджетных обязательств и непринятии к учету соответствующего договора органом федерального казначейства такой договор все равно сохраняет свою юридическую силу в полном объеме устанавливаемых им прав и обязанностей.

Возможность заключения договора сверх лимита бюджетных обязательств на текущий финансовый год по соответствующему коду бюджетной классификации Российской Федерации подтверждается п.4 Положения об учете территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета. Такие договоры, заключенные с превышением остатка лимита бюджетных обязательств, подлежат первоочередному учету в следующем году за счет лимитов бюджетных обязательств нового финансового года. Вместе с тем игнорирование указанной особенности исполнения рассматриваемых договоров может привести организацию к гражданско-правовой ответственности за нарушение сроков исполнения обязательств.

Таким образом, учет возникающих у финансируемой из средств федерального бюджета организации обязательств, возникающих из хозяйственных договоров, позволяет проводить текущий контроль за исполнением бюджета, но, как было отмечено выше, не имеет гражданско-правового значения и не влияет на их юридическую действительность.

1.3. Механизм разграничения и распределения доходов между бюджетами разных уровней в Российской Федерации, пути его совершенствования.

Распределение поступлений от отдельных федеральных налогов между федеральным бюджетом и бюджетами субъектов РФ предлагается производить по единым базовым нормативам, закрепленным в Федеральном законодательстве не менее чем на три года.

Базовые нормативы отчислений в бюджеты субъектов РФ от:

• налога на добавленную стоимость на товары, работы, услуги, производимые, выполняемые, оказываемые на территории РФ;

• налога на прибыль предприятий;

• подоходного налога с физических лиц;

• акцизов на спирт, водку и ликероводочные изделия, производимые на территории РФ;

• акцизов на остальные товары, производимые на территории РФ, кроме акцизов на нефть и газовый конденсат, природный газ, бензин и легковые автомобили;

• других федеральных налогов, подлежащих распределению между бюджетами разных уровней.

Распределение поступлений от федеральных и региональных налогов между бюджетами субъектов РФ и местными бюджетами должно производиться на основе базовых или минимальных нормативов, закрепленных за бюджетами муниципальных образований не менее чем на три года.

Для повышения самостоятельности территориальных бюджетов, сокращения их дотационности и стимулирования мобилизации собственных бюджетных средств сверх доли НДС, закрепленной на постоянной основе за консолидированными бюджетами субъектов РФ или местными бюджетами, может осуществляться бюджетное регулирование через нормативы отчислений от НДС в счет определенных по единой методике трансфертов с соответствующим сокращением общего объема ФФПР или фонда финансовой поддержки муниципальных образований.

В целях расширения возможностей федерального бюджета по выравниванию бюджетной обеспеченности регионов , налоги, уплачиваемые по месту регистрации юридических лиц — крупнейших налогоплательщиков по специальному перечню, целиком зачисляются в федеральный бюджет. Кроме того, предполагается осуществить централизацию рентных платежей для их последующего распределения по регионам.

Рассмотрим назначение и механизм функционирования Федерального фонда финансовой поддержки субъектов РФ, которому отводится центральное место в процессе выравнивания бюджетной обеспеченности субъектов РФ.

Финансовая помощь из ФФПР должна распределяться на основе нормативов финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты и социальные нормативы местного значения.

Общий объем средств ФФПР определяется по утверждаемому федеральным законодательством на срок не менее трех лет нормативу отчислений от налоговых поступлений в федеральный бюджет, кроме ввозных пошлин, исходя из возможностей федерального бюджета.

Часть средств ФФПР выделяется для дополнительной поддержки высокодотационных регионов на основе единой методики формирования и распределения соответствующих средств федерального бюджета.

Расчет трансфертов ФФПР произведен на основе сопоставления среднедушевых налоговых доходов субъектов РФ, скорректированных с учетом объективно сложившегося уровня удорожания бюджетных расходов. Право на получение трансфертов предоставляется субъектам РФ, среднедушевые налоговые доходы которых не достигают установленного минимального уровня. Расчетные трансферты должны обеспечивать для всех дотационных регионов одинаковое значение скорректированных душевых налоговых доходов. Уровень налоговых доходов субъектов РФ, до которого проводится выравнивание, устанавливается исходя из возможностей федерального бюджета и планируемого объема ФФПР.

При расчете трансфертов за базу доходов регионов приняты согласованные с субъектами РФ показатели, исчисленные исходя из отчетных данных и скорректированные по условиям .

В дальнейшем при расчетах финансовой помощи субъектам РФ будут учитываться оценки налогового потенциала территорий и уровня его использования. Для этого необходимо обеспечить разработку финансовых балансов субъектов РФ, а также методику оценки нормативной налогооблагаемой базы — валовых налоговых ресурсов территорий, усовершенствовать методику и порядок расчета валового регионального продукта по субъектам РФ.

Второй этап. Определение индекса бюджетных расходов. Расход осуществляется для регионов или их групп по единой методике на основе объективных параметров, позволяющих привести удельные бюджетные доходы субъектов РФ к сопоставимым условиям: прожиточный минимум, бюджетная обеспеченность, соотношение расчетных доходов и расходов и т.д.

После утверждения Правительством РФ комплекса бюджетных нормативов для оценки расходных полномочий бюджетов субъектов РФ по основным направлениям бюджетного финансирования расчет индексов бюджетных расходов будет основываться на интегрированном учете бюджетных нормативов.

Третий этап. Приведение с помощью индекса бюджетных расходов доходных показателей бюджетов субъектов РФ к сопоставимым условиям. Для каждого субъекта РФ рассчитывается приведенный душевой бюджетный Доход.

Четвертый этап. Расчет трансфертов и долей регионов в ФФПР. Право на получение трансферта имеют субъекты РФ, доля которых в ФФПР, определенная в результате расчетов, оказывается больше нуля. Трансферты распределяются таким образом, чтобы довести показатель приведенного бюджетного дохода на душу населения регионов, получающих трансферты, до максимально возможного при проектируемом объеме ФФПР уровня.

Расчеты проводятся по рейтинговой системе. В начале фиксируется регион с минимальным среди всех регионов приведенным душевым доходом и регион, следующий за ним по этому показателю. Затем определяется сумма недостающих бюджету первого региона средств для доведения его приведенного душевого бюджетного дохода до уровня следующего за ним региона. Полученная сумма умножается на индекс бюджетных расходов, рассчитанный для первого региона, и на численность населения этого региона. Полученная величина вычитается из проектируемого объема ФФПР. Таким образом, после первой итерации для региона с минимальным приведенным душевым доходом определяется часть трансферта, с учетом которой его приведенный душевой доход становится равным аналогичному показателю второго региона, участвующего в расчете.

В дальнейшем происходит выравнивание по тому же принципу. В каждой последующей итерации участвует количество регионов, на единицу большее, чем в предыдущей. Процесс распределения ФФПР происходит до тех пор, пока его объем с учетом уже распределенных сумм не станет равным нулю.

Далее определяются доли регионов в ФФПР. Доля региона рассчитывается как отношение суммы финансовой помощи, определенной в результате расчетов, к общему объему проектируемого ФФПР.

Особую роль играет инвестиционная поддержка развития регионов. Ее предполагается осуществлять по двум направлениям:

• социальному — в рамках Фонда регионального развития, в основном на безвозвратной основе;

• производственному в рамках Бюджета развития РФ, в основном на возвратной основе.

Фонд регионального развития (ФРР) аккумулирует средства, предназначенные для финансирования федеральных и региональных программ, программ и проектов отраслевого финансирования и другие капиталовложения. В рамках ФРР осуществляется консолидация расходов федерального бюджета, в том числе по реализации федеральных целевых программ, которые направлены на создание единой социальной инфраструктуры, минимально необходимой для реализации установленных Конституцией РФ и федеральным законодательством гарантий.

Обязательное условие для выделения средств ФРР — разработка органами власти субъектов РФ плана инвестиционной деятельности по развитию социальной инфраструктуры на территории субъекта РФ.

Распределение средств ФРР должно осуществляться с учетом объективно обусловленных различий в бюджетных потребностях регионов по основным направлениям бюджетных расходов. Для этого

1) определяется количество объектов социальной инфраструктуры, которые должны существовать на территории каждого субъекта РФ для реализации на его территории предусмотренных федеральным законодательством государственных услуг. В этих целях федеральными органами исполнительной власти совместно с органами исполнительной власти субъектов РФ на основе выработанных нормативов обеспеченности объектами социальной инфраструктуры рассчитывается необходимое количество, согласовываются данные о фактическом наличии данных объектов, степени их изношенности и т. д.;

2) органы исполнительной власти субъектов РФ, претендующие на получение средств ФРР, заключают с Минэкономики РФ соглашение о плане инвестиционной деятельности по развитию социальной инфраструктуры на территории субъекта РФ;

3) рассчитывается потребность в капиталовложениях в социальную инфраструктуру каждого субъекта РФ;

4) исходя из возможностей бюджетной системы и ресурсов ФРР определяется, в какой мере может быть удовлетворена данная бюджетная потребность, и устанавливается максимальная сумма капиталовложений из федерального бюджета в социальную инфраструктуру каждого из субъектов РФ.

Выделение средств из ФРР на развитие социальной инфраструктуры регионов осуществляется по заявкам органов исполнительной власти субъектов РФ, представляющих их в пределах максимальной доли конкретного региона в ФРР.

Правительство РФ рассматривает представленные заявки и определяет долю финансирования, которое будет осуществляться по социальному направлению ФРР. При этом доля федерального бюджета не может превышать 50% общего объема финансирования проекта. Остальные средства привлекаются из бюджетов субъектов РФ и других источников.

Выделение средств из федерального бюджета осуществляется пропорционально расходам на реализацию проекта из бюджетов субъектов РФ и других, источников финансирования. Если же заявки субъектов РФ не исчерпывают их предельных долей в ФРР, средства из федерального бюджета выделяются только в размере поступивших заявок или освоения средств.

В качестве одного из крупнейших критериев при выделении государственных инвестиций предлагается использовать представление регионом документально оформленного обязательства на сокращение в будущем передаваемых трансфертов на текущее финансирование с указанием конкретных сумм по годам.

Повышение заинтересованности субъектов РФ и муниципальных образований в увеличении собственных доходов, рационализации бюджетных расходов, сокращении зависимости от финансовой помощи, обеспечении сбалансированности бюджетов, роста эффективности управления финансами будет обеспечиваться через:

• формирование унифицированных механизмов межбюджетных отношений;

• законодательное закрепление бюджетных полномочий и ответственности властей разных уровней;

• отказ от принятия решений, возлагающих на нижестоящие бюджеты дополнительные обязательства без предоставления источников их финансирования;

• расширение налоговых полномочий субъектов РФ и органов местного самоуправления в рамках единого налогового пространства;

• применение стабильных базовых нормативов отчислений федеральных и региональных налогов в бюджеты субъектов РФ и муниципальных образований;

• обеспечение поступления налоговых платежей дочерних компаний, филиалов и подразделений предприятий и организаций в соответствующие территориальные бюджеты;

• создание объективной, стабильной системы финансовой поддержки территориальных бюджетов на основе сопоставления их нормативных бюджетных потребностей и налогового потенциала;

• внедрение принципа обусловленности предоставления финансовой помощи;

• разделение текущей и инвестиционной финансовой поддержки субъектов РФ и муниципальных образований;

• усиление контроля за полнотой и целевым характером использования финансовой помощи с учетом обоснованности бюджетных расходов дотационных регионов;

• создание в составе федерального бюджета Фонда развития региональных финансов;

• формирование правовых гарантий для безусловного выполнения финансовых обязательств участниками межбюджетных отношений;

• обеспечение единства экономического пространства, гарантий для свободного перемещения товаров, капиталов, населения между регионами.

Условия предоставления и использования финансовой помощи из федерального бюджета устанавливаются федеральным законодательством, соглашениями между Правительством РФ и органами исполнительной власти субъектов РФ.

Финансовая помощь, предоставляемая субъектам РФ из федерального бюджета, должна использоваться под контролем территориальных органов Федерального казначейства и федеральных контрольных органов.

Субъект РФ, получающий финансовую помощь из федерального бюджета на выравнивание уровня минимальной бюджетной обеспеченности, принимает на себя определенные обязательства. Он не вправе:

• обеспечивать для государственных служащих, финансируемых за счет бюджета субъекта РФ и местных бюджетов, лучшие условия оплаты труда по сравнению с государственными служащими федеральных учреждений;

• предоставлять бюджетные кредиты юридическим лицам в размере, превышающем 3% расходов соответствующего бюджета;

• предоставлять государственные гарантии в размере более 5% бюджетных расходов.

В качестве обязательных условий для выделения средств из ФФПР установлены:

1) перевод исполнения бюджетов субъектов РФ на казначейскую систему через территориальные органы Федерального казначейства;

2) при наличии в субъекте РФ задолженности по выплате зарплаты в бюджетной сфере — использование трансфертов под контролем территориальных органов Федерального казначейства и федеральных контрольных органов только для погашения этой задолженности, а также погашения и обслуживания государственного и муниципального долга;

3) наличие у субъекта РФ программы увеличения собственных доходов и последовательного сокращения получаемых трансфертов.

Вопросы предоставления субъектам РФ дополнительной финансовой помощи, получения и пролонгации бюджетных ссуд рассматриваются при соблюдении субъектами РФ условий соглашений об оздоровлении государственных финансов и оказании финансовой помощи из федерального бюджета.

Реформированию межбюджетных отношений способствует создание Фонда развития региональных финансов (ФРРФ). Его цели: финансовое оздоровление бюджетов субъектов РФ, содействие реформированию бюджетной сферы и бюджетного процесса, стимулирование экономических реформ.

Источниками образования ФРРФ служат кредиты международных финансовых организаций, а также другие средства, определяемые Правительством РФ.

Средства ФРРФ могут выделяться субъектам РФ, а в отдельных случаях и крупным городам на возвратной основе. Право на получение этих средств получат регионы и крупные города, успешно осуществляющие меры по финансовому оздоровлению: отказ от неденежных форм исполнения бюджетов, переход на казначейскую систему, внедрение систем управления государственным и муниципальным долгом, реструктуризация задолженности предприятий и бюджетных обязательств, использование конкурсного распределения государственного и муниципального заказа, ликвидация внебюджетных фондов, не предусмотренных федеральным законодательством, и т. д. Во внимание должны приниматься также меры, направленные на снижение перекрестного субсидирования тарифов, установление стабильной системы взаимоотношений между бюджетом субъекта РФ и бюджетами муниципальных образований и т. д. В первую очередь в число участников предполагается включить бездотационные и низкодотационные регионы, регионы, создающие благоприятные предпосылки и условия для экономического развития, имея в виду скорейшее достижение ими финансовой самостоятельности и повышение кредитоспособности.

Наряду с кредитованием регионов из средств ФРРФ с целью усиления стимулирующего воздействия предполагается использовать инфраструктурные кредиты Международного банка реконструкции и развития, распределяемые между регионами, кредиты Европейского банка реконструкции и развития на проектное финансирование под гарантии регионов, доступ на внутренний и внешний рынок ценных бумаг.

Кроме кредитной ФРРФ будет иметь компонент технической помощи.

Для успешной реализации предусмотренных мер необходимо повышение ответственности участников межбюджетных отношений. Необходимо законодательно закрепить права и ответственность органов государственной власти всех уровней и органов местного самоуправления в области межбюджетных отношений, определив порядок компенсации потерь, вызванных решениями вышестоящих органов государственной власти, и меры ответственности Правительства РФ за выполнение обязательств в сфере межбюджетных отношений, а также порядок контроля за этими обязательствами со стороны субъектов РФ.

Для ускорения расчетов по трансфертам с субъектами РФ и сокращения встречных финансовых потоков Минфин РФ на основании утвержденных долей субъектов РФ в ФФПР до 1-го числа каждого месяца финансирования должен обеспечить оформление и направление в территориальные органы федерального казначейства реестров по финансированию расходов из ФФПР на текущий месяц за счет доходов, поступающих на территории соответствующих субъектов РФ.

На основе закона о бюджете Ростовской области за текущий и предыдущий финансовые годы заполните табл. и рассчитайте долю каждой статьи в доходах бюджета субъекта федерации. Проанализируйте результаты расчетов и сделайте вывод о доходных поступлениях в бюджет за исследуемый период.

Приложение 8.

Основные характеристики областного бюджета на 2009 год, определенные исходя из уровня инфляции, не превышающего 8,6 процента (декабрь 2009 года к декабрю 2008 года):

1) прогнозируемый общий объем доходов областного бюджета в сумме 99 728 711,3 тыс. рублей;

2) общий объем расходов областного бюджета в сумме 101 754 270,0тыс. рублей;

3) предельный объем государственного долга Ростовской области в сумме 68 362 493,2тыс. рублей;

4) верхний предел государственного внутреннего долга Ростовской области на 1 января 2010 года в сумме 2 103 897,4 тыс. рублей, в том числе верхний предел долга по государственным гарантиям Ростовской области в сумме 2 101 179,0 тыс. рублей и обязательствам перед федеральным бюджетом по переоформленной в государственный внутренний долг Российской Федерации под государственную гарантию Ростовской области задолженности сельскохозяйственных организаций всех форм собственности и других организаций агропромышленного комплекса и организаций потребительской кооперации по централизованным кредитам, выданным в 1992-1994 годах, и начисленным по ним процентам в сумме 2 718,4 тыс. рублей;

5) прогнозируемый дефицит областного бюджета в сумме 2 025 558,7 тыс. рублей.

Основные характеристики областного бюджета на плановый период 2010 и 2011 годов, определенные исходя из уровня инфляции, не превышающего соответственно 7,8 процента (декабрь 2010 года к декабрю 2009 года) и 7,3 процента (декабрь 2011 года к декабрю 2010 года):

1) прогнозируемый общий объем доходов областного бюджета на 2010 год в сумме 109 160 232,5 тыс. рублей и на 2011 год в сумме 125 621 088,3 тыс. рублей;

2) общий объем расходов областного бюджета на 2010 год в сумме 109 428 847,9 тыс. рублей, в том числе условно утвержденные расходы в сумме 17 109 817,3 тыс. рублей, и на 2011 год в сумме 125 779 426,5 тыс. рублей, в том числе условно утвержденные расходы в сумме 33 129 912,5 тыс. рублей;

3) предельный объем государственного долга Ростовской области на 2010 год в сумме 86 393 969,9 тыс. рублей, и на 2011 год в сумме 107 562 756,1 тыс. рублей;

4) верхний предел государственного внутреннего долга Ростовской области на 1 января 2011 года в сумме 2 289 623,2 тыс. рублей, в том числе верхний предел долга по государственным гарантиям Ростовской области в сумме 2 289 623,2 тыс. рублей, и на 1 января 2012 года в сумме 1 680 519,1 тыс. рублей, в том числе верхний предел долга по государственным гарантиям Ростовской области в сумме 1 680 519,1 тыс. рублей;

5) прогнозируемый дефицит областного бюджета на 2010 год в сумме 268 615,4 тыс. рублей и на 2011 год в сумме 158 338,2 тыс. рублей.

Особенности использования средств, получаемых областными бюджетными учреждениями

1. Доходы от сдачи в аренду имущества, находящегося в государственной собственности Ростовской области и переданного в оперативное управление областным бюджетным учреждениям, направляются на общее (совокупное) покрытие расходов областного бюджета.

2. Областные бюджетные учреждения вправе использовать на обеспечение своей деятельности полученные ими средства от оказания платных услуг, безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования, и средства от иной приносящей доход деятельности на основании генеральных разрешений главных распорядителей (распорядителей) средств областного бюджета, в которых указываются источники образования и направления использования указанных средств и устанавливающие их нормативные правовые акты Российской Федерации и Ростовской области, а также положения уставов областных бюджетных учреждений.

Для обеспечения макроэкономической стабильности и минимизации бюджетных рисков планирование бюджета на 2010 год осуществлено на основе консервативного прогноза социально-экономического развития и с учетом ограничения размера бюджетного дефицита.

Доходы консолидированного бюджета области по состоянию на 01.04.2010 года запланированы на 2010 год в объеме 103,1 млрд. рублей, в том числе налоговые и неналоговые доходы – 73,9 млрд. рублей, безвозмездные поступления – 29,2 млрд. рублей. В процессе исполнения бюджета планируется поступление дополнительных средств из федерального бюджета. Расходы консолидированного бюджета запланированы в объеме 114,2 млрд. рублей.

Параметры областного бюджета на 2010 год сформированы исходя из необходимости решения следующих задач:

обеспечение исполнения в полном объеме социальных обязательств, достижение большей адресности предоставления социальной помощи, услуг и льгот;

реализация мероприятий, направленных на оптимизацию текущих расходов бюджета, учитывая в том числе оптимизацию деятельности органов государственного управления, повышение качества предоставления гражданам государственных услуг, оптимизацию бюджетной сети, увеличение числа автономных учреждений;

сохранение в составе инвестиционных расходов финансирования работ по строительству объектов высокой степени готовности, реализация проектов, дающих существенную экономию бюджетных средств;

сокращение неэффективных расходов областного бюджета.

Бюджет на 2010 год сформирован с учетом программно-целевого принципа бюджетного планирования, предусмотрены расходы на реализацию 24 целевых программ, а также ряда целевых мероприятий, включая финансовую поддержку местных бюджетов, в объеме 71,2 млрд. рублей, что составляет 87,2 % к общему объему расходов областного бюджета.

Государственное задание как новый для бюджетного процесса инструмент, устанавливающий требования к составу, качеству и объему, условиям, порядку и результатам оказания государственных услуг, стал основой для формирования бюджета на 2010 год. В этих целях принято постановление Администрации Ростовской области от 26.08.2009 N 417 «О порядке организации работы по формированию и финансовому обеспечению государственного задания областным государственным учреждениям». Внедрение государственных заданий на оказание услуг позволит обеспечить их оплату по реальным результатам, создать стимулы для ориентации бюджетных учреждений на запросы потребителей и, как следствие, на дальнейшее повышение качества предоставляемой услуги. Одновременно продолжается работа по преобразованию бюджетных учреждений в автономные учреждения, а также по инвентаризации бюджетной сети для принятия мер по ее реструктуризации.

Объем финансовой помощи местным бюджетам на 2010 год предусмотрен в размере 44,2 млрд. рублей, в том числе: в виде дотаций на выравнивание бюджетной обеспеченности – 2,8 млрд. рублей, субвенций на переданные органам местного самоуправления полномочия федерального и областного уровней – 25,3 млрд. рублей, субсидий на софинансирование расходных обязательств муниципальных образований – 13,3 млрд. рублей, иных видов финансовой помощи – 2,8 млрд. рублей

Приложение 3.

Доходы бюджета Ростовской области

Код бюджетной классификации | Статьи доходов | За 2009 г. | За 2010 г. | Изменение | ||

млн. р. | Доля в общей сумме доходов, % | млн. р. | Доля в общей сумме доходов, % | млн. р. | ||

| Всего доходов | 83 569 556,7 | 100 | 74 803 272,5 | 100 | 8 766 284,2 | |

| 1 00 00000 00 0000 000 | НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ | 43 132 791,9 | 51 | 46 552 374,4 | 62 | -3 419 583 |

| 1 01 00000 00 0000 000 | НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ | 30 000 000,0 | 69 | 30 223 283,0 | 64 | -223 283 |

| 1 03 00000 00 0000 000 | НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ | 6 048 211,2 | 14 | 8 919 200,7 | 19 | -2 870 989 |

| 1 05 00000 00 0000 000 | НАЛОГИ НА СОВОКУПНЫЙ ДОХОД | 1 431 800,0 | 3 | 1 697 892,4 | 3 | - 266 092 |

| 1 06 00000 00 0000 000 | НАЛОГИ НА ИМУЩЕСТВО | 5 120 038,1 | 11 | 4 300 915,4 | 9 | 819 123 |

| 1 07 00000 00 0000 000 | НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ | 211 827,4 | 0,4 | 234 789,6 | 0,5 | - 22 962 |

1 08 00000 00 0000 000 | ГОСУДАРСТВЕННАЯ ПОШЛИНА | 835,1 | 0,001 | 657,6 | 0,001 | 178 |

| 1 11 00000 00 0000 000 | ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ | 504 881,9 | 1,1 | 915 002,1 | 1,9 | - 410 121 |

| 1 12 00000 00 0000 000 | ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ | 180 369,4 | 0,4 | 177 500,8 | 0,3 | 2 869 |

| 1 13 00000 00 0000 000 | ДОХОДЫ ОТ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ И КОМПЕНСАЦИИ ЗАТРАТ ГОСУДАРСТВА | 15 432,5 | 0,03 | 919,1 | 0,001 | 14 513 |

| 1 14 00000 00 0000 000 | ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ | 117 834,8 | 0,2 | 47 328,2 | 0,1 | 70 506 |

| 1 15 00000 00 0000 000 | АДМИНИСТРАТИВНЫЕ ПЛАТЕЖИ И СБОРЫ | 200,0 | 0,0004 | 105,0 | 0,0002 | 95 |

| 1 16 00000 00 0000 000 | ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА | 40 549,0 | 0,09 | 34 658,3 | 0,07 | 5 891 |

| 1 18 00000 00 0000 000 | ДОХОДЫ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ ВОЗВРАТА ОСТАТКОВ СУБСИДИЙ, СУБВЕНЦИЙ И ИНЫХ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ, ИМЕЮЩИХ ЦЕЛЕВОЕ НАЗНАЧЕНИЕ, ПРОШЛЫХ ЛЕТ | 49 658,1 | 0,1 | 140,3 | 0,0002 | 49 518 |

| 1 19 00000 00 0000 000 | ВОЗВРАТ ОСТАТКОВ СУБСИДИЙ, СУБВЕНЦИЙ И ИНЫХ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ, ИМЕЮЩИХ ЦЕЛЕВОЕ НАЗНАЧЕНИЕ, ПРОШЛЫХ ЛЕТ | -594 829,3 | -1,4 | -19,1 | -0,00004 | -594 810 |

| 2 00 00000 00 0000 000 | БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ | 40 436 764,8 | 49 | 28 250 898,1 | 38 | 12 185 866 |

2.1. Классификация внебюджетных фондов.

В зависимости от решаемых задач внебюджетные фонды можно классифицировать по цели создания, периоду функционирования и охвату проблем.

В зависимости от цели создания внебюджетные фонды делятся на экономические, социальные, научно-технические, внешнеэкономические, экологические, культурно-просветительские и т.п., с последующим их подразделением по конкретным функциональным, отраслевым и прочим признакам. Например, группа экономических фондов включает инвестиционные, валютные, дорожные и другие фонды. Социальные фонды охватывают фонды социального страхования, медицинского страхования, пенсионного обеспечения, социальной поддержки населения и пр.

В зависимости от предполагаемого периода функционирования программы или условно намеченного времени для осуществления конкретных целей фонды могут быть бессрочного, долгосрочного или краткосрочного действия. Примером первого является экологический фонд, второго — фонд регионального развития, третьего — фонд помощи беженцам. Однако деление это весьма условно.

По охвату проблем внебюджетные фонды могут быть общего (Фонд регионального развития) и более конкретного характера (например, Фонд развития автомагистралей в республике, крае или области).

Внебюджетные фонды принято делить на экономические и социальные .

Сейчас в Российской Федерации действует около 30 различного рода экономических и социальных фондов, в том числе :

Экономические : Федеральный дорожный фонд, Фонд воспроизводства минерально-сырьевой базы РФ, Фонд финансового регулирования, Фонд поддержки предпринимательства и др.

Социальные : Пенсионный Фонд РФ, Государственный фонд занятости населения РФ, Фонд обязательного медицинского страхования, Фонд социального страхования и др.

В России действуют следующие государственные внебюджетные фонды:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования.

Ранее также функционировал Государственный фонд занятости населения Российской Федерации; сейчас часть его функций исполняет Федеральная служба по труду и занятости Российской Федерации (Роструд).

Пенсионный фонд Российской Федерации (Пенсионный фонд России, Пенсионный фонд РФ,ПФР) — крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР». Подразделения ПФР (свыше 2,5 тыс. территориальных органов) действуют в каждом регионе и в каждом районном центре России. Трудовой коллектив ПФР — это свыше 133 тысяч социальных работников.

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Государственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. Доля бюджета ПФР в ВВП России составляет 10,8 % — по доходам, и 10,2 % — по расходам. ПФР выплачивает пенсии свыше 40 млн пенсионеров и социальные выплаты для 20 млн льготников, ведет персонифицированный учет пенсионных прав застрахованных лиц — для свыше 128 млн граждан России.

В соответствии с поручением Председателя Правительства РФ В. В. Путина разрабатывается федеральный закон «О Пенсионном фонде Российской Федерации» (определяющий статус ПФР), который был запланирован к принятию в 2010 году.

Среди социально значимых функций Пенсионного фонда России:

назначение и выплата пенсий (для 40 млн пенсионеров);

учет страховых средств, поступающих по обязательному пенсионному страхованию;

назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т. д.;

персонифицированный учет участников системы обязательного пенсионного страхования;

взаимодействие со страхователями (работодателями — плательщиками страховых пенсионных взносов), взыскание недоимки;

выдача сертификатов на получение материнского капитала;

выплата средств материнского капитала;

управление средствами пенсионной системы;

реализация Программы государственного софинансирования добровольных пенсионных накоплений (56-ФЗ от 30.04.2008 года, она же программа «тысяча на тысячу»);

с 2010 года — администрирование страховых средств, поступающих по обязательному пенсионному страхованию и обязательному медицинскому страхованию;

с 2010 года — установление федеральной социальной доплаты к социальным пенсиям, в целях доведения совокупного дохода пенсионера до величины прожиточного минимума пенсионера.

Стандартная ставка взносов в Пенсионный фонд составляет 34 % от заработной платы. Эти отчисления разделяются на страховую часть и накопительную часть пенсии.

До 2010 года взносы в ПФ учитывались как составная часть единого социального налога.

С 1 января 2010 года — ЕСН отменен, вместо него установлены прямые страховые взносы работодателей (страхователей) в три внебюджетных фонда: ПФР, ФОМС и ФСС. В 2010 году совокупный объем страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхование). При этом взносы будут уплачиваться с годового заработка до 415 тысяч рублей. В случае, если годовой заработок превышает 415 тысяч рублей, взносы сверх 415 тысяч рублей не взимаются, но и пенсионные права сверх этой суммы не формируются. С 2011 года размер совокупных взносов возрастет до 34 %, из которых 26 % составят отчисления по обязательному пенсионному страхованию. Эта система позволяет существенно увеличить уровень пенсий в стране. Для лиц, полностью попадающих под действие страховой системы, коэффициент замещения пенсией зарплаты, с которой уплачивались страховые взносы, составит не менее 40 % после 30 лет уплаты этих взносов при наступлении страхового случая (то есть старости, определяемой путем достижения гражданином установленного законодательством возраста — 55 лет для женщин и 60 лет для мужчин).

Фонд социального страхования Российской Федерации (ФСС РФ) — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г. совместным постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР № 600/9-3 от 25 декабря 1990 г.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.

Функции:

выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»)

обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение

обеспечение инвалидов техническими средствами реабилитации и протезами

оплата пособий по беременности и родам, пособий при рождении ребёнка, пособий по уходу за ребёнком до достижения им возраста полутора лет

оплата родовых сертификатов

доплата (25 %) за первичную медико-санитарную помощь работающим гражданам

доплата за диспансеризацию работающих граждан

оплата дополнительных медицинских осмотров работающих граждан, занятых на работах с вредными и опасными факторами

оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации, открытые в установленном порядке (в том числе в учреждения отдыха и оздоровления детей)

и др.

Федеральный фонд обязательного медицинского страхования (ФФОМС) — один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. Создан 24 февраля 1993 года постановлением Верховного Совета РФ № 4543-I.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «О медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами.

Среди основных функций фонда:

Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования.

Финансирование целевых программ в рамках обязательного медицинского страхования.

Контроль за рациональным использованием финансовых средств системы обязательного медицинского страхования.

2.2. Направления расходования средств Пенсионного фонда Российской Федерации.

Пенсионный фонд, как и все другие внебюджетные фонды, является участником бюджетного процесса. Особенности формирования бюджета фонда обусловлены его спецификой и заключаются в следующем.

Бюджет Пенсионного фонда РФ -- форма образования и расходования денежных средств на цели обязательного пенсионного страхования в Российской Федерации.

В составе бюджета Пенсионного фонда Российской Федерации отдельно учитываются суммы страховых взносов на накопительную часть трудовой пенсии, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений, а также расходы бюджета Пенсионного фонда, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой накопительной части трудовой пенсии.

Денежные средства обязательного пенсионного страхования хранятся на счетах фонда, открываемых в учреждениях Центрального банка РФ, а при отсутствии учреждений последнего -- на счетах, открываемых в кредитных организациях, перечень которых на конкурсной основе определяется Правительством РФ.

Денежные средства Пенсионного фонда формируются за счет:

¦ страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью;

¦ страховых взносов иных категорий граждан;

¦ ассигнований из федерального и республиканского бюджетов РФ на выплату государственных пенсий и пособий военнослужащим, их семьям, пособий на детей старше 1,5 лет;

¦ добровольных взносов физических и юридических лиц.

введен Единый социальный налог, зачисляемый в государственные внебюджетные фонды. Согласно этому Единому социальному налогу (страховому взносу) установлен страховой взнос в Пенсионный фонд:

а) для предприятий и организаций -- в размере 28%, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также по авторским договорам;

б) для сельскохозяйственных предприятий, в том числе иностранных граждан, лиц без гражданства, проживающих на территории РФ, а также для частных лиц, крестьянских (фермерских) хозяйств -- в размере 20,6% дохода от предпринимательской либо иной деятельности за вычетом расходов, связанных с его извлечением;

в) для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения -- в размере 20,6% доходов, определяемых исходя из стоимости патента.

Особенности исполнения бюджета Фонда в 2010-2011 годах.

Остатки средств федерального бюджета по состоянию на 1 января 2010 года, образовавшиеся в бюджете Фонда в результате неполного использования в 2009 году межбюджетных трансфертов на выплаты пенсий, ежемесячных денежных выплат отдельным категориям граждан и другие социальные выплаты, а также на компенсацию расходов на оплату стоимости проезда пенсионерам, проживающим в районах Крайнего Севера и приравненных к ним местностях и являющимся получателями трудовых пенсий по старости и по инвалидности, к месту отдыха на территории Российской Федерации и обратно, направляются Фондом в 2010 году на те же цели с соответствующим внесением изменений в показатели сводной бюджетной росписи бюджета Фонда, а также использовать средства бюджета Фонда на реализацию Федерального закона "О негосударственных пенсионных фондах", Федерального закона "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" и Федерального "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" в случае, если суммы средств, поступившие в Фонд на выплаты правопреемникам умерших застрахованных лиц, в соответствии со статьей 6 Федерального закона "О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации" на осуществление доплат к пенсии членам летных экипажей воздушных судов гражданской авиации в текущем финансовом году, превысит годовые объемы бюджетных ассигнований, утвержденных сводной бюджетной росписью бюджета Фонда.

Отчисления в ПФ РФ. Ставка налога составляет на сегодняшний день 20% от размера официальной заработной платы каждого работника предприятия. Таким образом, размер пенсии в новой пенсионной модели определяется, прежде всего, не стажем работника, как в старой, а его реальным заработком и размером отчислений в Пенсионный фонд, произведенных работодателем.

Отчисления, в размере 20% которые получает Пенсионный фонд, идут на формирование трех частей государственной пенсии:

1. Базовая часть - взнос составляет 6%, направляется в Федеральный бюджет и используется для выплаты базовой государственной пенсии (гарантированный минимум сейчас составляет 900 рублей).

2. Страховая часть - от 8-14%. Страховая часть учитывает размер заработной платы не за последние два года, как было раньше, а за весь период фактической работы. И она зависит только от того, сколько смог накопить пенсионного капитала в общей части своего персонального лицевого счета конкретный гражданин. На ее формирование в зависимости от возраста застрахованного лица, как уже говорилось, будет расходоваться 8-14% (при 14% отсутствует накопительная часть).

3. Третья часть - составляющая часть пенсии - накопительная. Эта часть вводится только для лиц 1967 года рождения и моложе. Для них накопительная часть пенсии составляет до 6% (сейчас 4%, с 01.01.2008 г. - 6%). Эта часть и подлежит инвестированию.

Средства Пенсионного фонда направляются на выплату:

государственных пенсий по возрасту, за выслугу лет, при потере кормильца;

пенсий по инвалидности;

пенсий военнослужащим;

компенсации пенсионерам;

материальной помощи престарелым и инвалидам;

пособий на детей от 1,5 до 6 лет, одиноким матерям, на детей инфицированных вирусом иммунодефицита;

пострадавшим от аварии на Чернобыльской АЭС.

Часть средств Пенсионного фонда используется на капитальные вложения и проектные работы, разработку и ввод в эксплуатацию автоматизированной системы фонда, подготовку и переподготовку кадров, содержание органов Пенсионного фонда, возврат краткосрочных ссуд и полученных от коммерческих банков кредитов.

В условиях инфляции пенсии гражданам пересматриваются в сторону повышения также за счет Пенсионного фонда.

ПФ РФ финансирует различные программы по социальной поддержке инвалидов, пенсионеров, детей. Средства фонда идут также на финансирование административной деятельности фонда. Временно свободные средства ПФ РФ могут быть вложены в ценные бумаги.

Бюджет ПФ РФ как основной документ, определяющий повседневную жизнь крупнейшего и наиболее общественно значимого финансового учреждения нашей страны, содержит много и других не менее важных для каждого пенсионера моментов. Но даже рассмотренные проблемы, бесспорно, близки и понятны не только пенсионерам, но и всем гражданам.

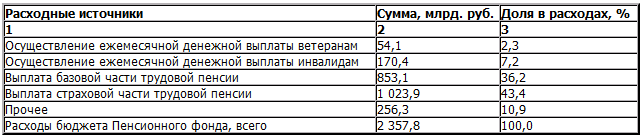

Средства ПФР в 2009-2010 г.г. были использованы на следующие статьи:

1) страховые взносы на обязательное пенсионное страхование, направляемые на выплату страховой части трудовой пенсии на 12,6 %, и составили 848960000,0 тыс. рублей. Сумма страховых взносов на выплату страховой части трудовой пенсии с учетом фактического исполнения бюджета ПФР.

2) средства, поступающие из федерального бюджета в бюджет ПФР на финансирование базовой части трудовой пенсии на 5,4 %, и составили 590038509,4 тыс. рублей.

3)средства федерального бюджета, передаваемые ПФР на осуществление ежемесячной денежной выплаты отдельным категориям граждан на 5 %, и составили в сумме 206053912,6 тыс. рублей, в том числе средства по статье доходов бюджета ПФР, которая предусматривает поступление средств федерального бюджета на осуществление ежемесячной денежной выплаты инвалидам на 6,2 %, и составили 147066844,3 тыс. рублей.

Согласно статье 147 Бюджетного Кодекса РФ - расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Бюджет Пенсионного фонда в 2009 году утвержден по расходам в сумме 1786,5 млрд. руб. (100,2%), с профицитом в сумме 36,2 млрд. рублей. Бюджет Фонда в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, исполнен по расходам - в сумме 1 769 921,2 млн. рублей, в 2008году - в сумме 2099895,2млн. рублей, в 2010году - соответственно, в сумме 2464817,1 млн. рублей.

Из федерального бюджета предоставлены межбюджетные трансферты в сумме 916,42 млрд. рублей, из них: на выплату базовой части трудовой пенсии - 590,0 млрд. рублей (100% от бюджетных назначений); на выплату пенсий по государственному пенсионному обеспечению, пособий, ежемесячных доплат к государственным пенсиям (ежемесячному пожизненному содержанию), дополнительного ежемесячного материального обеспечения (ДЕМО) гражданам РФ, включая расходы на их доставку, - 103,9 млрд. рублей (100%); на выплату пенсий, назначенных досрочно безработным, - 1,76 млрд. рублей (99,2%); на выплату материального обеспечения специалистам ядерного оружейного комплекса - 1,69 млрд. рублей (102,1%); на осуществление ежемесячной денежной выплаты (ЕДВ) отдельным категориям граждан в общей сумме - 206,01 млрд. рублей.

Приложение 4

Структура расходов Пенсионного фонда 2010 г.

2.3. На основе следующих данных рассчитать размер трудовой пенсии по инвалидности Григорьеву З.Ю., 1944 года рождения, инвалиду 1 группы:

а) размер базовой части трудовой пенсии по инвалидности - 900 руб.;

б) коэффициент индексации базовой части - 1,065(с 1 февраля 2002 г.);

в) расчетный пенсионный капитал - 9422,1 руб.;

г) ожидаемый период выплаты пенсии по старости - 12 лет;

д) нормативная продолжительность страхового стажа - 168 месяцев;

е) сумма пенсионных накоплений застрахованного лица - 10250 руб.;

ж) ожидаемый период выплаты накопительной части пенсии - 15 лет.

Решение:

Для пенсионера-инвалида с первой группой инвалидности и второй степенью ограничения способности к трудовой деятельности фиксированный базовый размер трудовой пенсии по инвалидности составляет 5124 рубля.

( в 2009 году эта величина для него составила бы 2562 рубля).

1. При пересчете с 1 января 2010 года пенсии тем пенсионерам-инвалидам, кто уже получал трудовую пенсию по инвалидности, установленные правила действуют только в сторону увеличения.

Таким образом, если у пенсионера-инвалида группа инвалидности выше, чем степень ограничения способности к трудовой деятельности, - фиксированный базовый размер трудовой пенсии по инвалидности будет устанавливаться на основе группы инвалидности.

2. Для пенсионеров-инвалидов с более высокой степенью ограничения способности к трудовой деятельности, чем группа инвалидности, фиксированный базовый размер трудовой пенсии по инвалидности будет сохраняться в прежнем размере, определенном на основе степени ограничения способности к трудовой деятельности.

3. В результате средний размер трудовой пенсии по инвалидности для пенсионеров-инвалидов в начале 2010 года составит 5118 рублей, к концу года - 5440рублей.

Это определяется тем, что более половины получателей пенсий по инвалидности - инвалиды III (рабочей) группы и размер их пенсий невелик.

Размеры пенсий инвалидов II и I групп будут сопоставимы с размером трудовой пенсии по старости, средняя величина которой превысит в 2010 году 8000 руб.

3.1. Формирование сметы доходов и расходов школы.

Анализ состава и структуры финансовых МОУ школы №46

Исполнение бюджета в учреждении осуществляется согласно утвержденной сметы расходов.

К основным направлениям расходов в учреждении относятся:

оплата труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

перечисление страховых взносов в государственные внебюджетные фонды;

командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

оплата товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Это перечень направлений использования учреждением предоставленных им в качестве бюджетных ассигнований средств. По сути – это укрупненная экономическая классификация расходов бюджета, которая в дальнейшем детализируется в целях планирования и учета.

Необходимым условием эффективного функционирования бюджетных учреждений является оплата труда их работников. Оплата труда работников учреждения осуществляется в соответствии с заключенными с ними трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников.

Оплата труда в учреждении осуществляется в порядке, установленном Федеральным законом «Об упорядочении оплаты труда работников организаций бюджетной сферы».

Названный Закон устанавливает, что оплата труда работников бюджетных учреждений осуществляется в соответствии с Единой тарифной сеткой по оплате труда работников организаций бюджетной сферы.

Тарифные ставки (оклады) второго и последующих разрядов Единой тарифной сетки по оплате труда работников предприятий, учреждений и организаций бюджетной сферы определяются Правительством Российской Федерации исходя из размера тарифной ставки (оклада) первого разряда, установленного федеральным законом, и тарифных коэффициентов, за исключением случаев, установленных законом.

К дополнительным выплатам в отделении относятся:

премии за выполнение особо важных и сложных заданий, порядок выплаты которых определяется педагогическим советом и директором;

ежемесячное денежное поощрение;

единовременная выплата при предоставлении ежегодного оплачиваемого отпуска и материальная помощь, выплачиваемые за счет средств фонда оплаты труда.

Порядок выплаты материальной помощи за счет средств фонда оплаты труда определяется Положением о материальном стимулировании работников учреждения.

На учреждении лежит обязанность уплачивать единый социальный налог (взнос). Порядок и условия его уплаты установлены главой 24 Налогового кодекса РФ.

МОУ школа №46 вправе расходовать бюджетные средства, предоставленные ему на основании сметы, на возмещение своим работникам командировочных расходов, а также на осуществление в их пользу иных компенсационных выплат.

Возмещение командировочных расходов производится:

- работникам предприятий, организаций и учреждений - в порядке, установленном Постановлениями Правительства Российской Федерации "О нормах возмещения командировочных расходов" и "О дополнении Постановления Правительства Российской Федерации "О нормах возмещения командировочных расходов".

Ныне действующие нормы возмещения командировочных расходов были установлены Приказом Минфина РФ "Об изменении норм возмещения командировочных расходов на территории Российской Федерации". Названным нормативным правовым актом, который был принят по согласованию с Минтрудом РФ, были установлены следующие изменения норм возмещения командировочных расходов, связанных с командировкой (кроме расходов по проезду к месту командировки и обратно), работникам министерств, иных федеральных органов исполнительной власти, предприятий, учреждений и организаций, расположенных на территории Российской Федерации:

- оплата найма жилого помещения - по фактическим расходам, подтвержденным соответствующими документами, но не более 550 рублей в сутки. При отсутствии подтверждающих документов расходы по найму жилого помещения возмещаются в размере 12 рублей в сутки;

- оплата суточных - 100 рублей за каждый день нахождения в командировке.

Указанные нормы возмещения командировочных расходов введены в действие с 1 января 2002 года.

Расходование средств на служебные командировки организациями, финансируемыми за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов, производится в пределах средств, установленных на их содержание.

Компенсационные выплаты в пользу работников учреждения осуществляются также в следующих случаях:

- при переводах и увольнениях;

- за работу в районах Крайнего Севера и приравненных к ним местностях;

- за работу в условиях военного или чрезвычайного положения;

- за осуществление функций народных или арбитражных заседателей;

- в иных установленных действующим законодательством случаях.

Учреждением бюджетные средства расходуются также на оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам или в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов

Смета с приложением расчетов и обоснований показателей представляются в органы казначейства для проверки на соответствие доведенным уведомлениям о бюджетных ассигнованиях, так как сметы без оснований и расчетов к финансированию не принимаются.

Учет по исполнению сметы доходов и расходов на содержание МОУ школа №46 осуществляется в соответствии с Инструкцией о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетности №5н.

Бюджетная отчетность представляет информацию обо всех видах имущества, обязательств, доходов и расходов учреждения, возможность прогнозировать финансовое состояние организации в будущем.

Основные отчеты, показывающие исполнение бюджета:

баланс исполнения бюджета;

отчет о финансовых результатах деятельности учреждения;

отчет о кассовых поступлениях и выбытиях;

отчет об исполнении бюджета;

справочная информация;

пояснительная записка.

Отчет об исполнении бюджета отражает показатели бюджетной росписи, данные по исполнению бюджета в соответствии с законом о бюджете по кодам классификации доходов, расходов, источников финансирования дефицита соответствующего бюджета.

Баланс исполнения бюджета отражает данные о финансовых и нефинансовых активах, обязательствах на первый и последний день отчетного периода по счетам единого плана счетов бюджетного учета.

Отчет о финансовых результатах деятельности отражает данные о финансовом результате деятельности в отчетном периоде и составляется по кодам классификации операций сектора государственного управления.

Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам классификации операций сектора государственного управления.

Пояснительная записка содержит анализ исполнения бюджета и бюджетной отчетности, а также сведения о выполнении государственного задания и иных нефинансовых результатах деятельности получателя бюджетных средств в отчетном году.

Отчетность по исполнению сметы доходов и расходов формируется для консолидации в бюджетной отчетности публично-правового образования. В ней приводятся основные факторы, оказавшие влияние на исполнение смет доходов и расходов по бюджетным средствам и средствам, полученным по внебюджетным источникам.

Анализ основных расходов МОУ ДОД «Детская художественная школа» за 2010 г.