ВСТУП

Фінансовий ринок України перебуває на стадії становлення, що супроводжується запровадженням нових видів фінансових послуг. Однією з таких послуг, що потребує вивчення та розвитку на фінансовому ринку України, є факторинг. Актуальність розвитку факторингових відносин в Україні зумовлена станом розрахунків і наявних боргових зобов'язань. Також, зважаючи на те, що фінансове ресурсозабезпечення економічного розвитку в умовах функціонування ринкових відносин неможливе без використання сучасних форм та інструментів розрахунково-платіжних взаємозв'язків, аналіз перспектив розвитку факторингу в Україні сьогодні надзвичайно актуальний.

Факторинг - це фінансування постачань з відстроченням платежу, страхування ризиків, пов'язаних з відстрочкою платежу, а також управління дебіторською заборгованістю. Розвиток факторингу зумовлений прагненням підприємств до прискорення обігу коштів у розрахунках, скороченні коштів у дебіторську заборгованість і зменшенні обсягів неплатежів .

Факторинг є симбіозом фінансових, страхових та інформаційних послуг, спрямованих на підтримку зростання обсягів продажу підприємствами товарів, робіт, послуг. Іншими словами, викуповуючи заборгованість дебіторів клієнта, фактор надає йому комплекс взаємопов‘язаних послуг, зокрема: фінансування поставок з відстроченням платежу, покриття кредитних та процентних ризиків, ризику ліквідності, управління дебіторською заборгованістю, інформаційне обслуговування клієнта [1].

Факторинг – це комплекс фінансових послуг, що полягають у передачі права вимоги коштів (дебіторської заборгованості) за поставлену продукцію або надані послуги банку (фактора) і одержанні постачальником негайної оплати, а також переуступка боргових прав підприємства іншому суб'єктові, який гарантує платіж, звільняє постачальника від необхідності брати додаткові кредити в банку. Постачальник, що працює із клієнтами у розстрочку, може одержати оплату товарів або послуг відразу після їхнього відвантаження. А заборгованість перед банком або факторинговою компанією погашається дебітором.

За допомогою факторингу компанія може одержати 50-95% суми боргу без оформлення кредиту й надання застави. Строк ліміту за контрактом звичайно становить від 1 до 3 місяців. Одним із головних призначень факторингових послуг є зменшення неплатежів, прискорення товарообігу й створення стабільної системи фінансового забезпечення виробничо-господарської діяльності підприємств, а це в свою чергу позитивно позначається на розвитку економіки країни в цілому. Сама послуга обходиться клієнтові дорожче, ніж звичайний кредит, однак у факторингу є низка переваг – наприклад, значно простіший процес одержання фінансування та відсутність обмеження по розміру фінансування, оскільки воно може збільшуватися залежно від зростання продажів.

Факторинг з'явився близько 100 років тому в США, а в середині XX століття – і в Європі. Зараз міжнародна факторингова індустрія активно розвивається: у світі існує близько 1000 факторингових компаній. Понад 66% їх обігу припадає на Європу, 22% – на США, 11% – на країни Азії. В Україні послуги з факторингу надають переважно банки, хоча цією діяльністю також займаються і спеціалізовані компанії.

Факторинг впливає на зростання обсягів продажу підприємствами товарів, робіт, послуг. Фактор, викуповуючи заборгованість дебіторів клієнта, надає йому такі послуги, як: фінансування поставок з відстроченням платежу, покриття кредитних та процентних ризиків, ризику ліквідності, управління дебіторською заборгованістю, здійснює інформаційне обслуговування клієнта тощо.

Механізм факторингу можна представити в такому вигляді:

Факторинг вигідний оптовим торговельним підприємствам, що поставляють продукцію магазинам (у мережі магазинів, супермаркетам), підприємствам-виробникам, що реалізують товари дистриб'юторам, підприємствам-постачальникам, що безпосередньо продають товари та сировину структурам роздрібної торгівлі.

Факторингові послуги призначені для поповнення обігових засобів підприємства, тобто забезпечення надходження коштів відразу після поставки товару, не очікуючи закінчення строку відстрочки платежу. Дебіторська заборгованість підприємства за допомогою фактора перетворюється на «живі» гроші. В результаті підприємство одержує можливість фінансування обігового капіталу без забезпечення (застави). Факторинг прискорює оборотність коштів. У порівнянні із стандартними кредитними продуктами, наприклад овердрафтом, факторинг дозволяє одержати до 90% від суми поставленого товару (майбутніх надходжень).

За допомогою факторингу поліпшується стан дебіторської заборгованості клієнта оскільки фактор перевіряє репутацію й платіжну дисципліну боржника, стежить за тим, щоб борг погашався вчасно й у повному обсязі.

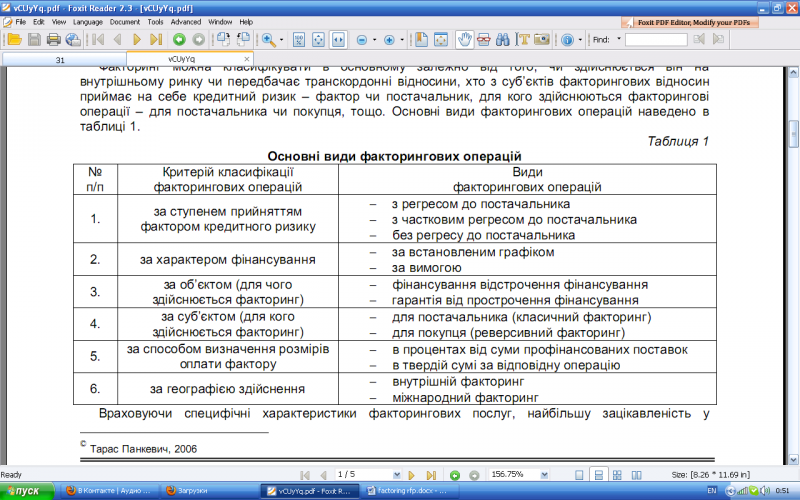

Факторинг можна класифікувати в основному залежно від того, чи здійснюється він на внутрішньому ринку чи передбачає транскордонні відносини, хто з суб’єктів факторингових відносин приймає на себе кредитний ризик – фактор чи постачальник, для кого здійснюються факторингові операції – для постачальника чи покупця, тощо. Отже, наведемо основні види факторингових операцій.

Твердження деяких теоретиків і практиків сьогодення про те, що факторинг є різновидом кредиту є помилковим. Щоб у цьому переконатися, наведемо відмінності між факторингом та кредитом.

Основні ознаки факторингу:

фінансування;

облік, адміністрування, аналітичне супроводження;

інкасація, внутрішні бізнес-процеси;

покриття ризиків.

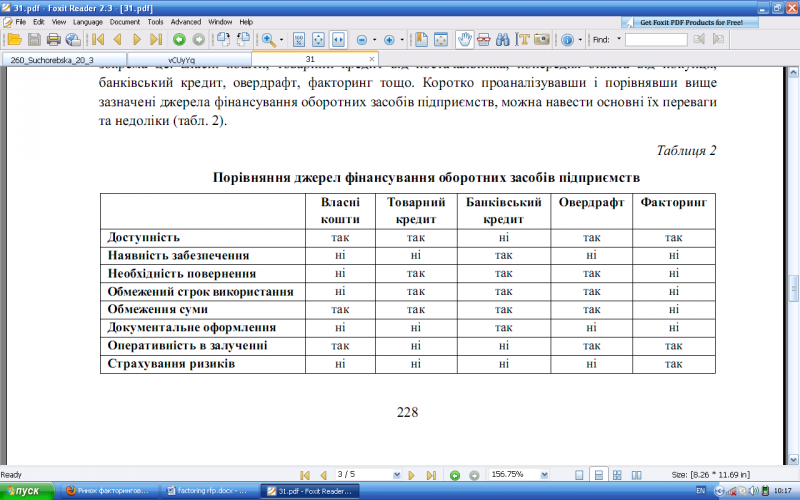

Кожне підприємство використовує різні джерела фінансування своїх оборотних засобів, зокрема це: власні кошти, товарний кредит від постачальника, попередня оплата від покупця, банківський кредит, овердрафт, факторинг тощо. Коротко проаналізувавши та порівнявши вище зазначені джерела фінансування оборотних засобів підприємства, можна навести їх основні переваги та недоліки.

Кожне підприємство використовує різні джерела фінансування своїх оборотних засобів, зокрема це: власні кошти, товарний кредит від постачальника, попередня оплата від покупця, банківський кредит, овердрафт, факторинг тощо. Коротко проаналізувавши та порівнявши вище зазначені джерела фінансування оборотних засобів підприємства, можна навести їх основні переваги та недоліки.

Аналізуючи стан факторингових послуг в Україні потрібно також виділити ряд переваг та недоліків. До переваг на мою думку слід віднести:

Факторингові операції є вигідними для фактора з огляду зокрема на наступне:

Існує відносно висока дохідність факторингових послуг , порівняно з прямим кредитуванням. При цьому фактор залежно від власної цінової політики може досить гнучко встановлювати комісії, плати та проценти, та отримувати дохід у вигляді дисконту або платежів від клієнта.

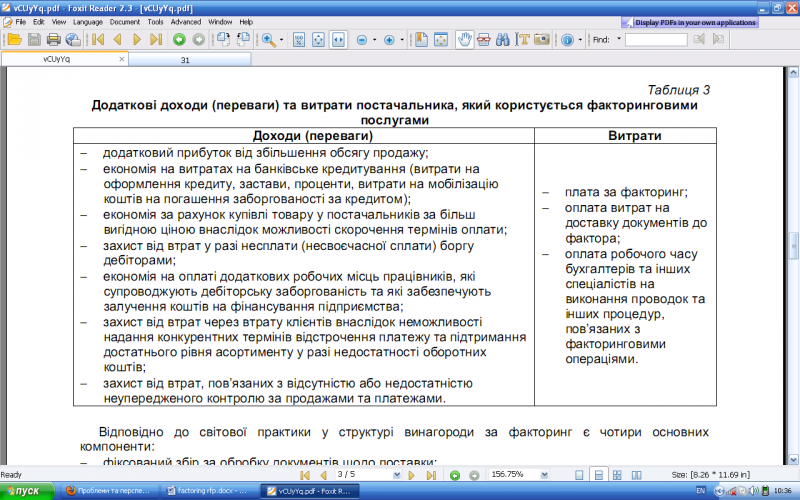

Відповідно до світової практики у структурі винагороди за факторинг є чотири основних компоненти:

Відповідно до світової практики у структурі винагороди за факторинг є чотири основних компоненти:

Фіксований збір за обробку документів щодо поставки;

Вартість кредитних ресурсів для фінансування позичальника;

Комісія за фінансовий сервіс;

Абонентська плата.

Серед проблем розвитку ринку факторингу в Україні виділено ключові:

- домінування банків, для яких факторинг займає лише частину портфелю серед інших послуг, в той час як для спеціалізованої факторингової компанії цей вид операцій є профільним;

- використання банком при оцінюванні потенційного клієнта факторингу схеми, ідентичної при кредитуванні. Але факторинг не є аналогом кредиту й спрямований на зростання продажів та рентабельності;

- здійснення банками як факторингу лише фінансування без додаткових послуг, що суперечить світовій практиці та сутності факторингу;

- якість послуг факторингу в Україні не контролюється, у законодавстві не закріплено вимоги щодо стандартів якості факторингових послуг фінансових установ.

Кілька законів України, прийнятих у різний час, дають визначення поняття «факторинг» та встановлюють певне регулювання. Зазначені визначення неузгоджені між собою, а відповідне регулювання незадовільне та суперечливе, часто навіть у межах одного законодавчого акта.

Так, у п. 6 ч. 2 ст. 47 ЗУ «Про банки і банківську діяльність» факторинг визначається як придбання права вимоги на виконання зобов’язань у грошовій формі за поставлені товари чи надані послуги, з прийняттям набувачем ризику виконання таких вимог та прийому платежів. За цим визначенням факторинг являє собою купівлю-продаж грошових вимог, належних первісному кредитору за поставлені товари чи надані послуги. Незвичне формулювання є очевидним наслідком калькування з англійської, тобто становить юридико-технічну помилку. Втім сфера застосування цієї норми досить обмежена: вона встановлює право банків здійснювати купівлю-продаж вказаних грошових вимог.

Суперечливим вбачається визначення, що дає ч. 1 ст. 350 ГК України: «Придбання банком права вимоги у грошовій формі з поставки товарів або надання послуг з прийняттям ризику виконання такої вимоги та прийом платежів (факторинг) є банківською операцією, що здійснюється на комісійних засадах на договірній основі». Суперечливість полягає у тому, що, з одного боку, вказівка на прийняття ризику виконання вимоги має означати договір купівлі-продажу вимоги, з іншого – такий договір виключає здійснення факторингу на комісійних засадах. При цьому на комісійний характер факторингу вказують і правила частин 2, 3 цієї статті, які передбачають передання банком коштів у розпорядження клієнта за плату (з чого можна зробити висновок, що йдеться про надання банком клієнту кредиту або позики, а не про купівлю вимог) та надання клієнту додаткових консультаційних та інформаційних послуг.

Не менш суперечливим є і регулювання, встановлене главою 73 «Факторинг» ЦК України. Відповідно до абзацу першого ч. 1 ст. 1077 ЦК України договір факторингу передбачає, що, по-перше, фактор передає або зобов’язується передати грошові кошти в розпорядження клієнта за плату, по-друге, клієнт відступає або зобов’язується відступити факторові свою грошову вимогу до третьої особи (боржника). Перша з цих умов означає, що за договором факторингу має надаватися позика або кредит. Друга з цих умов є неповною, оскільки не містить можливої підстави відступлення грошової вимоги. Такі підстави зазначені у ст. 1084 ЦК України – грошова вимога може відступатися у зв’язку з її продажем клієнтом фактору або з метою забезпечення виконання зобов’язання клієнта перед фактором. За змістом ч. 2 ст. 1084 ЦК України фактор має право у разі невиконання клієнтом зобов’язання одержати задоволення за рахунок грошової вимоги до боржника. Отже, договір факторингу в частині забезпечення вимог фактора відповідно до ст. 572 ЦК України передбачає заставу грошової вимоги до боржника.

Таким чином, договір факторингу поєднує у собі елементи договору позики або кредитного договору і елементи договору купівлі-продажу грошової вимоги або договору застави грошової вимоги. Договір, який не поєднує таких елементів, не є договором факторингу. Тому до такого договору не можуть застосовуватись положення глави 73 ЦК України, зокрема, положення частин 2, 3 ст. 1079 ЦК України, якими встановлюються обмеження за суб’єктним складом сторін договору факторингу. Наприклад, договір купівлі-продажу грошової вимоги, який не передбачає надання покупцем вимоги позики або кредиту продавцю вимоги, може бути укладений будь-якими суб’єктами цивільного права.

Виникає два риторичних запитання. Перше: навіщо законодавець встановив спеціальні правила щодо договорів, які поєднують елементи договору позики або кредитного договору та елементи договору купівлі-продажу грошової вимоги, адже ці договори жодним чином не пов’язані один з одним? Друге: навіщо законодавець встановив спеціальні правила щодо договорів, які поєднують елементи договору позики або кредитного договору та елементи договору застави грошової вимоги, адже відносини позики або кредиту та застави, зокрема грошової вимоги, вже врегульовані загальними нормами? Видається, що встановлення таких правил є помилкою хоча б тому, що для таких різнорідних відносин не можна встановити єдиного регулювання.

Тому не викликають подиву численні суперечності у главі 73 ЦК України. Передусім це стосується правил стосовно відповідальності клієнта перед фактором (ст. 1081 ЦК України) та щодо наступного відступлення грошової вимоги (ст. 1083 ЦК України). Наприклад, застосування правил стосовно відповідальності за дійсність вимоги, які сформульовані як загальні, може мати смисл лише у разі продажу вимоги, але не її застави.

Негативною рисою розвитку факторингових послуг в Україні є великий відсоток перевідступлення боргу, котрий сьогодні застосовують фінансові установи у тарифах на обслуговування. У розвинених країнах вартість факторингу складає в середньому 1,5-2% від суми постачання, а в Україні середньозважений відсоток для ринку на сьогодні становить 70-80% від зазначених сум [3]. Тому суб’єкти господарювання надають перевагу класичному кредитування, де вартість послуг є нижчою. Хоча за факторингового обслуговування не потрібне забезпечення і оформлення безлічі документів. Кредит передбачає його повернення постачальником у певний термін, а факторинг має на увазі фінансування на реальний час товарного кредиту, повернення якого здійснюють покупці. Крім того, постачальник має можливість сам стежити за фінансуванням, платежами покупців, станом простроченої заборгованості за допомогою звітів, що їх надає йому банк.

Таким чином, факторингові операції можна визначити як гнучкий інструмент в розрахунково-платіжних відносинах покупців та постачальників, який максимально враховує інтереси сторін. Для подальшого розвитку факторингу на вітчизняному ринку необхідне прийняття заходів законодавчо-нормативного характеру стосовно регламентування здійснення факторингових операцій, а саме стосовно факторингових операцій як об’єкту оподаткування ПДВ, а також створення пільгових умов для вже діючих та новостворених фінансових компаній, що надають факторингові послуги в сфері оподаткування. Такі заходи дозволять зменшити вартість факторингових послуг і сприятимуть залученню більшої кількості клієнтів.

Тож для забезпечення розвитку факторингу слід виключити із законодавства України всі положення, які намагаються регулювати відносини факторингу як такі, що пов’язані із спеціальним поіменованим договором. Це відповідатиме і суті таких відносин, і передовому законодавству США та інших країн, зокрема континентального права, і міжнародним конвенціям.

Проте цього недостатньо. Потребує вдосконалення законодавство стосовно відступлення вимоги, зокрема, слід відмовитися від допустимості договірної заборони відступлення грошової вимоги, крім випадків, коли боржником є споживач. Цей принцип є найважливішим для розвитку факторингу. Треба також виробити правила, за якими заміна кредитора у зобов’язанні не призводитиме до погіршення становища боржника. Цей принцип є загальновизнаним у світі. Його недотримання спричинює виключення прав з обороту. Слід встановити можливість договірної відмови від зарахування зустрічних вимог до нового кредитора, крім випадків, коли боржником є споживач.

Крім того, істотних змін у частині відступлення грошових вимог потребує валютне та податкове законодавство.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. www.dfp.gov.ua - офіційний сайт Державної комісії з регулювання ринку фінансових послуг.

2. www.eximb - офіційний сайт ВАТ «Укрексімбанк».

3. www.factoring.ua – офіційний сайт Української фінансової групи.

4. www.securities.gov.ua - сайт Библиотека «Ценные бумаги».

5. Смачило, В. Сутність та роль факторингу в сучасних умовах / Валентина Смачило, Євгенія Дубровська // Персонал. - 2007. - № 4. - С. 75-78.

6. Гутко Л.М. Механізм здійснення факторингових операцій на страхування ризику невиконаних зобов'язань за договором факторингу // Економіка. Фінанси. Право. - 2006. - № 9. - C. 6-9.

7. Закон України«Про банки та банківську діяльність»вiд 07.12.2000 №2121-III

8. Буценко І.М. Факторинг у міжнародній торгівлі// Держава та регіони. Серія: Економіка та підприємництво. - 2006. - № 5. - с.53-55.

Міністерство освіти та науки України Інститут менеджменту та фінансів при Київському національному університеті імені Тараса Шевченка

РЕФЕРАТ

з предмету: Ринок фінансових послуг

на тему: Розвиток факторингу в Україні

Виконала:

студентка 4-го курсу

спец.: фінанси та кредит гр.2

Київ 2011