Аудиторная работа по дисциплине «Автоматизированные информационные технологии в экономике»

Всероссийский заочный финансово-экономический институт

Москва 2006

Введение.

При переходе на массовое использование компьютера в различных сферах экономики не достаточно просто декларировать цель автоматизации того или иного процесса, нужно уметь ее конкретизировать, разрабатывать стратегию и тактику ее достижения. Следовательно, заказчик новой технологии должен быть серьезно подготовлен к новой методике ее реализации, готов помочь ее внедрению, а не просто наблюдать. Только специалист наиболее полно и квалифицированно может дать описание выполняемой работы, входной и выходной информации.

Участие пользователя в автоматизации его труда должно обеспечивать в перспективе как оперативное и качественное решение задач, так и сокращение времени на внедрение новых технологий. При этом происходит активное обучение пользователя, повышается уровень его квалификации как постановщика, разработчика. Для этого пользователь должен владеть навыками исследования документов, порядком обобщения результатов, что поможет ему определить и выделить подлежащие автоматизированной обработке задачи, функции, квалифицированно сделать их постановку.

Пользователь должен уметь описывать экономические задачи по определенным правилам, которые дают исчерпывающее представление об их сущности, логике преобразования информации для получения результата. В свою очередь правильная постановка задачи позволит программисту представить логику ее решения и рекомендовать стандартные программные средства, пригодные для ее реализации. Через постановку задачи, путем регламентации изложения ее содержания, устраняются трудности взаимодействия «пользователь — прикладной программист», что делает это взаимодействие более логичным и системным.

1. Организационно-экономическая сущность задачи.

Организация: ООО «Горняк»

Основное направление деятельности: производство строительных материалов.

Экономическая сущность задачи: автоматизация расчёта налога на воду.

Первичные документы:

«Расход воды за квартал» (Предоставляется производственно-техническим отделом.)

«Ставки налога на воду» (Предоставляется экономическим отделом.)

Периодичность и время поступления:

Отчёт о расходе воды предоставляется 4 раза в конце каждого квартала.

Ставка налога на воду сообщается 1 раз в начале года.

Вид предоставления: электронный (на дискете).

Выходные документы: Расчёт налога на воду за 2004 год по ООО «Горняк».

Время исполнения: конец текущего года.

Количество выходных документов за отчетный период: один.

Информационная связь данной задачи с другими задачами: полученный выходной документ является первичным при составлении общей ведомости налоговых отчислений предприятия за год.

2. Описание входных документов.

Описание свойств реквизитов документа «Расход воды за квартал»

| Наименование реквизита |

Идентификатор |

Тип поля, разрядность |

Примечание |

| Наименование |

Н |

С(18) |

да |

| Расход воды |

Р |

N(3,0) |

да |

| Дата |

Д |

нет |

Контроль:

Проверка даты документа на соответствие временному интервалу

Проверка попадания реквизита «Расход воды» в диапазон 75<Р<325

Описание свойств реквизитов документа «Ставки налога на воду»

| Наименование реквизита |

Идентификатор |

Тип поля, разрядность |

Примечание |

| Наименование |

Н |

С(18) |

да |

| Ставка налога |

С |

N(1,3) |

да |

| Дата |

Д |

нет |

Контроль:

Проверка даты документа на соответствие временному интервалу

Проверка попадания реквизита «Ставка налога» в диапазон 0<С<1

3. Описание выходных документов.

Описание свойств реквизитов документа «Расчет налога на воду за 2004 год по ООО «Горняк» »

| Наименование реквизита |

Идентификатор |

Разрядность |

| Наименование |

Н |

С(18) |

| Ставка налога |

С |

N(1,3) |

Расход воды

за 1 квартал

|

Р1 |

N(3,0) |

Расход воды

за 2 квартал

|

Р2 |

N(3,0) |

Расход воды

за 3 квартал

|

Р3 |

N(3,0) |

Расход воды

за 4 квартал

|

Р4 |

N(3,0) |

Расход воды

за год

|

РГ |

N(4,0) |

Налог на воду

за 1 квартал

|

Н1 |

N(3,2) |

Налог на воду

за 2 квартал

|

Н2 |

N(3,2) |

Налог на воду

за 3 квартал

|

Н3 |

N(3,2) |

Налог на воду

за 4 квартал

|

Н4 |

N(3,2) |

Налог на воду

за год

|

НГ |

N(4,2) |

| Итого |

И |

N(4,2) |

Контроль:

Проверка попадания реквизита «Расход воды за i-тый квартал» в диапазон 75<Рi<325, где i – номер квартала

Проверка попадания реквизита «Ставка налога» в диапазон 0<С<1

Проверка соотношений значений реквизитов

где i - номер квартала, j - номер наименования.

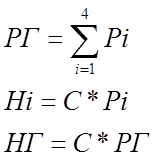

4. Алгоритм решения задачи.

При составлении выходного документа применяются следующие формулы:

где i - номер квартала, j - номер наименования.

Блок-схема:

Условно постоянная информация.

В данной задаче условно-постоянная информация не используется.

Заключение.

В заключении хочется отметить, что автоматизация рассмотренной экономической задачи позволяет улучшить оперативность работы и производительность труда бухгалтерских работников, повысить достоверность данных по учету налогов и эффективность контроля над соблюдением налогового законодательства.

Таким образом, могут быть достигнуты следующие цели:

улучшение качества и оперативности бухгалтерского учета;

получение данных о сумме выплаченных налогов;

проведение анализа динамики выплаты сумм налогов и возможность прогноза этой динамики;

информирование администраций различных уровней о выплате налогов и соблюдении налогового законодательства;

сокращение объема бумажного документооборота.

Другие работы по теме:

Экологический налог

Рассчитать экологический налог на добычу природных ресурсов и указать источники их уплаты.

Порядок расчета налога на игорный бизнес

Если игровой стол имеет более одного игрового поля, то ставка налога по данному игровому столу должна быть увеличена кратно количеству игровых полей. Расчет при установлении новых объектов. Расчет при выбытии объектов.

Вычет НДС у агента

Общая сумма налога рассчитывается как соответствующая ставке налога доля налоговой базы по всем операциям, признаваемым объектом налогообложения. Она определяется по итогам каждого налогового периода.

Сущность управленческого учёта

Предмет, метод и задачи управленческого учёта (УУ) Сравнительная характеристика финансового и управленческого учёта Информация в системе управленческого учёта

Порядок исчисления и уплаты земельного налога

Порядок исчисления и уплаты земельного налога физическими лицами регламентируется Законом Республики Беларусь ''О платежах за землю'' (далее - Закон) и Инструкцией о порядке исчисления и уплаты земельного налога физическими лицами (далее - Инструкция).

Расчет налога на доходы физических лиц

РЕШЕНИЕ ЗАДАЧ Расчет налога на доходы физических лиц Вариант 5 Налоговый период при расчете налога на доходы физических лиц – 1 год. Налоговые вычеты: Стандартные вычеты

Налоги и налогообложение 5

monax/order/ - рефераты на заказ (более 2300 авторов в 450 городах СНГ). Вариант 4 Определить сумму: налога с продаж; налога на добавленную стоимость (НДС);

Финансовый учет 4

Введение…………………………………………………………………………...3 1. Финансовый учёт и его роль в деятельности предприятия………………….4 1.1. Место финансового учёта в бухгалтерском учёте предприятия, его цели и задачи………………………………………………………………………………4

Расчет налога на доходы физических лиц

Налоговый период при расчете налога на доходы физических лиц. Стандартные, профессиональные (авторские вознаграждения), социальные и имущественные вычеты. Расчет налога на добавленную стоимость (НДС). Определение налогооблагаемой базы с учетом вычетов.

Автоматизация технологических процессов

Понятие автоматизации, ее основные цели и задачи, преимущества и недостатки. Основа автоматизации технологических процессов. Составные части автоматизированной системы управления технологическим процессом. Виды автоматизированной системы управления.

Автоматизация химической промышленности

Проблемы автоматизации химической промышленности. Возможности современных систем автоматизированного управления технологическими процессами предприятий химической промышленности. Главные особенности технологического оснащения химических предприятий.

Налог при продаже недвижимости, налоговые вычеты

Льготы (вычеты) при покупке земли не предусмотрены. Следует с учетом экспертного заключения о стоимости дома составить дополнительное соглашение к договору купли-продажи, которое зарегистрировать там же, где и регистрировали сам договор.

Экзамен 8 семестр Всего- 120 Требования стандарта по дисциплине

«Требованиям к обязательному минимуму содержания и уровня подготовки выпускника высшей школы», утв. Госкомитетом РФ по высшему образованию от 27 марта 2000 г по циклу «Дисциплины специализации» од. С. Оо: Автоматика и робототехника, согласно которым специалист после изучения дисциплины должен

Стоїть явір над водою

Автор: Народна творчість. Стоїть явір над водою, В воду похилився, На козака пригодонька: Козак зажурився. Не хилися, явороньку, Ще ж ти зелененький,

Фильтр скользящего среднего

Рособразование ГОУ ВПО Пензенская государственная технологическая академия Институт промышленных технологий Кафедра «Автоматизация и управление»

Ревизские сказки

Введение 1 Список и итоги ревизий Список литературы Введение Реви́зские ска́зки — документы, отражающие результаты проведения ревизий податного населения Российской империи в XVIII — 1-й половине XIX вв., проводившихся с целью подушного налогового обложения населения. Ревизские сказки являлись поимёнными списками населения, в которых указывались имя, отчество и фамилия владельца двора, его возраст, имя и отчество членов семьи с указанием возраста, отношение к главе семьи.

АРМ специалиста

1С:Предприятие является универсальной системой автоматизации деятельности предприятия. За счёт своей универсальности система 1С:Предприятие может быть использована для автоматизации самых разных участков экономической деятельности предприятия: учёта товарных и материальных средств, взаиморасчётов с контрагентами, расчёта заработной платы, расчёта амортизации основных средств, бухгалтерского учёта и т. д.

Перспективы развития бухгалтерского учета в России

ПЕРСПЕКТИВЫ РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА В РФ Как известно, важнейшей задачей среди тех, что решает бухгалтерский учёт, является формирование полной и достоверной информации о деятельности организации и ее имущественном положении. В последние годы достижение этой цели руководители организаций, да и многие учётные работники видели исключительно в полном переходе отечественной системы бухгалтерского учёта на МСФО.

Аудиторское заключение и его структура

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ №4 3. Аудиторское заключение и его структура. Виды аудиторских заключений. Аудиторское заключение – официальный документ, предназначенный для пользователей финансовой (бух.) отчётности аудируемых лиц, составленный в соответствии с федеральными правилами (стандартами) аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о доверенности финансовой (бух.) отчётности аудируемого лица и соответствии порядка ведения его бухгалтерского учёта законодательству РФ.

Автоматизация учёта налога на воду

Организационно-экономическая сущность задачи. Описание входных и выходных документов. Алгоритм решения задачи. Условно постоянная информация. Улучшение качества и оперативности бухгалтерского учета. Сокращение бумажного документооборота.

Налоговая статистика за 2010 год

Налоговая статистика за 2010 г. Налоговая статистика По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в 2010г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму 7662,9 млрд.рублей, что на 21,9% больше, чем за 2009 год.

Опасность включения человека в однофазную двухпроводную сеть

Методика определения тока через тело человека и напряжения прикосновения в нормальном и аварийном режиме к однофазной двухпроводной сети с изолированным от земли контактом и с заземлённым проводом. Схема замещения с и без учёта сопротивления основания.

Автоматизация банковской деятельности 2

К.А. Кукушкин Кемеровский институт (филиал) РГТЭУ Автоматизация банковской деятельности В последние годы банковская система нашей страны переживает бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему.