9-й международный транспортный коридор. ЖЕЛЕЗНОДОРЖНЫЙ ТРАНСАПОРТ.

Содержание

Введение 2

1.Международный транспортный коридор № 9 - основа

транспортной системы Северо-Западного региона России 4

1.1.Отдельные транспортные проблемы российского транспорта

и роль международных транспортных коридоров 5

1.2.Особенности Северо-Западного региона и его транспортной

составляющей 5

2.Железнодорожная составляющая мультимодальных и

интермодальных перевозок 12

2.1.Развитие Санкт-Петербургского транспортного узла 13

2.2.Состояние транспортной системы Северо-Запада 14

2.3. Железнодорожный транспорт 15

2.4. Грузооборот Октябрьской железной дороги 17

2.5.Экология на железнодорожном транспорте 19

3.Нормативно-правовые, тарифные, и таможенные проблемы

функционирования транспортных коридоров 26

3.1 Совершенствование таможенных процедур 30

3.2. Проблемы тарифно-ценовой политики и их влияние на

эффективность грузоперевозок 31

Заключение 32

ВВЕДЕНИЕ

Актуальность работы

Организация и коммерческая практика перевозок внешнеторговых грузов России после перехода к рыт претерпели кардинальные изменения. В условиях планового и централизованного управления экономикой свободная конкуренция на транспорте практически отсутствовала. Грузопотоки распределялись между морскими бассейнами и портами согласно долгосрочной схеме специализации, которая определяла и сферу деятельности пароходств. Перевозки внешнеторговых грузов оплачивались пароходствам по тарифам, которые утверждал” сроком на 5 лет и сохранялись в течение этого периода независимо от любых колебаний мирового фрахтовой рынка. Практически, советские пароходства сталкивались с рыночными условиями работы только при перевозке грузов иностранных фрахтователей. Однако это не имело для них серьезного значения, т.к., во-первых, основная часть перевозок приходилась на внешнеторговые и каботажные грузы, а, во-вторых, основой премирования был не экономический результат работы (прибыль), а выполнение плана.

Переход к рынку привел к острой конкуренции, как в сфере портовых услуг, так и на фрахтовом рынке. Вместо около 80 всесоюзных внешнеторговых объединений экспортно-импортными операциями занимают десятки тысяч промышленных и торговых компаний. Острая конкуренция между ними, нерегулируемый выход на рынок и работа через иностранных дилеров приводят во многих случаях к снижению цен на товары, экспортируемые из России, и к повышению цен на импорт.

Резко изменилось географическое распределение внешней торговли и ее товарная структура. Если в СССР почти 2/3 торговли приходилось на страны Восточной Европы, Кубу, Никарагуа, Анголу и т.д., то в настоящее время основные партнеры России - Западная Европа, США и другие развитые страны. Соответственно повысилась доля морского транспорта в перевозках, особенно через порты Северо-Запада; более жесткими стали требования по качеству транспортных услуг. В товарной структуре импорта значительно возросла доля дорогостоящ! товаров широкого потребления и продовольствия, т.е. контейнеропригодных грузов; увеличился экспорт цветив металлов, бумаги и целлюлозы, полиэтилена.

Рост внутренних цен на топливо и сырье (в долларовом эквиваленте) обусловил повышение себестоимости экспортируемых товаров; ограниченный платежеспособный спрос не позволяет повышать цены на импортные продукты и товары широкого потребления. В результате - постоянно падающая торговая маржа (разница между ценой продажи и ценой покупки товара) как по экспорту, так и по импорту. Поэтому для российских участников внешнеторговой деятельности чрезвычайно большое значение имеет сокращение транспортных издержек. Часто от этого зависит экономическая целесообразность торговой сделки.

Многие иностранные покупатели российских товаров и российские импортеры - это торговые фирмы работающие на основе среднесрочного (или даже краткосрочного) банковского кредита. Поэтому вторым важным фактором является скорость оборота капитала, которая зависит от транзитного времени доставки груза. При этом и расходы, и транзитное время учитываются клиентурой суммарно по всей транспортной цепи - от склада отправителя до склада получателя.

Третьим важным фактором, который учитывают отправители груза, является надежность выбранной транспортной схемы. Поскольку внешнеторговый контракт уже заключен, и согласованная цена товара не может быть изменена, любые не запланированные расходы (порча или утрата части груза, штрафы, оплата за хранение, повышение таможенных пошлин, транспортных и стивидорных тарифов) или задержка товара (ожидание судном причала, ледовой проводки, ожидание растаможивания груза и т.п.) могут не только уменьшить торговую прибыль, но и сделать сделку убыточной.

С учетом указанных выше трех групп факторов (сквозная ставка, транзитное время и надежность) грузоотправители выбирают оптимальную схему перевозки в прямом сухопутном сообщении с использованием железнодорожного или автотранспорта, либо в смешанном сообщении, включая морскую составляющую: через порты Дальневосточного, Черноморского или Балтийского бассейнов; порт перевалки в рамках данного бассейна (Санкт-Петербург, Калининград, порты Финляндии или стран Балтии). По этим же критериям выбирают экспедитора, перевозчика и стивидорную компанию на каждом участке доставки груза.

Основными показателями конкурентоспособности порта являются: период льготного хранения груза, наличие складов, процент порчи и хищения грузов, круглогодичная работа, наличие развитой инфраструктуры (авто- и железнодорожные пути и станции), уровень сквозной ставки и транзитное время доставки груза от станции отправителя до порта назначения (по экспорту) или от порта отправителя до склада получателя (по импорту); вероятность экстрарасходов и задержки груза. Эти показатели прямо зависят от условий обработки и обслуживания судов в данном порту: тарифы судовых сборов и услуг лоцманов и буксиров, наличие глубоководных причалов для крупнотоннажных судов, интенсивность грузовых работ, отсутствие простоев в ожидании причала. Обеспечивая конкурентоспособность порта по этим факторам, морская администрация и руководство порта создают необходимые условия для привлечения груза. Максимальное использование пропускной способности порта гарантирует высокую рентабельность его работы. Необходимо постоянно отслеживать, чтобы для всех основных грузоотправителей сквозная ставка и качество транспортных услуг в российских портах обеспечивали их конкурентоспособность по сравнению с иностранными.

Конкурентоспособность трампового судна, помимо уровня фрахтовой ставки и условий чартера, определяют возраст, приспособленность к грузовым работам, наличие ледового класса (в зимний период).

Конкурентоспособность линейного перевозчика зависит от его тарифной политики (ставки, система скидок), частоты отходов’, транзитного времени доставки грузов, наличия достаточного контейнерного парка, включая специальные типы контейнеров.

Выход на рынок большого числа компаний-экспортеров и импортеров, многие из которых не имеют профессиональных знаний в части организации перевозки грузов, а также повышение требований к стоимости и качеству транспортных услуг, вызвали появление большого количества экспедиторских компаний и операторов мультимодальной перевозки.

Цель работы

—исследование транспортной системы Северо-Запада, ее железнодорожной состовляющей;

—анализ условий международных перевозок;

—анализ тарифных, и таможенных проблем функционирования транспортных коридоров;

—рассмотрение влияния железнодорожного транспорта на экосистему животного и растительного мира.

Практическая ценность состоит в оценке содержания и поиска путей решения железнодорожных проблем, как одной из составляющих звеньев, мультимодальной перевозки в рамках передвижения по 9-му международному транспортному коридору.

1.Международный транспортный коридор №9 - основа транспортной системы Северо-Западного региона России .

Развал СССР и переход к рынку в течение короткого срока уже привели к интеграции российских внешнеторговых перевозок в единую мировую транспортную систему. Между Санкт-Петербургом и портами Западной Европы действует около десяти контейнерных линий различных владельцев. Большинство из них является фидерными перевозчиками для крупнейших океанских контейнерных линий, обслуживающих перевозки между Европой и другими континентами мира. В Санкт-Петербурге в настоящее время действуют представительства и агентства всех крупнейших экспедиторских и линейных компаний мира. Перевозки внешнеторговых грузов России осуществляются через порты России, Украины, Прибалтики, Финляндии, Германии, а также в прямом железно- дорожном и прямом автотранспортном сообщении.

Международный транспортный коридор №9 начинается в Хельсинки и морским, железнодорожным, автомобильным и авиационным видами транспорта, пересекая границу с Россией, простирается до Санкт-Петербурга и, далее, через Тверь и Псков, проходит через Москву на Украину. В составе 9-го транспортного коридора в Северо-Западном регионе России находятся морские порты Санкт-Петербург и Выборг, крупнейшие железнодорожные узлы Санкт-Петербург, Москва, Тверь и др., авиа порты Пулково 1 и Пулково 2, Ржевка, Шереметьево, Внуково, Быково, Домодедово; с их инфраструктурой, терминальными комплексами и т.д.

Развитые транспортно-коммуникационные системы Северо-Западной ветви 9-го транспортного коридора являются главными соединительными звеньями между Россией и ЕС.

9-й международный транспортный коридор не только самая протяженная транспортная магистраль России, но и самая важная, с позиции интеграции нашей страны в международный промышленный и транспортный альянс [23].

.

1.1 .Отдельные транспортные проблемы российского транспорта

и роль международных транспортных коридоров

Транспорт - одна из ведущих форм общественного производства, крупнейший социальный фактор. От качества функционирования транспортной системы зависит состояние и развитие промышленности, сельского хозяйства, обороны страны и, во многом, благополучие и удобство населения. Ежедневно Российским транспортом доставляется к местам производства около 700 млн. тонн грузов и перевозится свыше 135 млн. пассажиров. Полная стоимость основных фондов транспортного комплекса России в ценах 1991 года составляет 195 млрд. рублей, однако более половины этих фондов изношена и требует замены.

Приходится констатировать, что показатели перевозочных процессов в России значительно отстают от мирового уровня. В частности, объем перевозок в два раза меньше, чем в США, а транспортные издержки составляют 11,5% от национального дохода, в то время как в США - менее 7%. Потери времени потребителей в России в 5 раз выше, чем в развитых странах мира. Потребность в транспортных услугах удовлетворяется только на 60 - 70%, а простои достигают более 40% общего времени транспортного обслуживания. В бывшем Советском Союзе существовало развернутое, единое транспортное пространство, с едиными плохими или хорошими средствами, с четкой технической политикой, с обоснованной налоговой системой. Сегодня в России ничего этого нет [28].

В результате изменения геополитической ситуации в России ее транспорт оказался в особо тяжелом положении.

Помимо общих для страны причин, это положение в наибольшей степени обусловлено недопониманием роли транспорта в экономической и социальной жизни страны и его специфики, как особой структуры в народном хозяйстве. Прежде всего, это относится к недостаткам законно-правовой базы, налоговой и тарифной политике, т.е. всего круга вопросов, которые определяют экономический и политический базис транспорта. Важнейшим фактором является технический уровень всех видов транспортных систем, организации и инфраструктуры, промышленности производящей продукцию. Высокая степень физического и морального износа основных фондов, в первую очередь, транспортной техники, является определяющей характеристикой для всех видов транспорта.

К этому можно добавить значительное отставание в развитии транспортной инфраструктуры, главным образом, морских портов, автомобильных и железных дорог, терминальных пунктов и т.д.

В то же время, в Европе и в мире наступают решительные интеграционные транспортные процессы. Наиболее ярким проявлением которых является создание международных транспортных коридоров.

1.2.Особенности Северо-Западного региона

и его транспортной составляющей

Северо-Западный регион России, особенно на участках 9-го транспортного коридора, следует рассматривать как опытный в решении задач развития Российских транспортных интермодальных коридоров.

Этот регион по особенностям состояния и развития своих субъектов синтезирует свойства и качества любого другого региона страны, любого участка транспортного коридора. Он располагает всеми без исключения видами транспорта и наиболее развитой транспортной инфраструктурой.

Северо-Западный регион аккумулирует практически все виды промышленного производства, широкий спектр добываемых ископаемых, достаточно развитое сельское хозяйство, располагает крупным столичным центром и глубинными периферийными структурами, имеет внешние границы с ближним и дальним зарубежьем, обладает мощным научным потенциалом и развитым военно-промышленным комплексом. Трудно найти аналог Северо-Западному региону по совокупности названных выше критериев, в котором одновременно были бы представлены: разветвленный железнодорожный транспорт, широко-развитый морской, все структуры речного транспорта, обеспечивающего внутренние речные и внешние морские перевозки, все формы автомобильного и воздушного транспорта, трубопроводный транспорт, грузовой и пассажирский, городской и межрегиональный и т.д. Транспорт Северо-Западного региона обеспечивает импортные и экспортные, монотранспортные, интермодальные перевозки.

Северо-Западный участок 9-го транспортного коридора призван оказывать существенное влияние на все аспекты внешней политики России и на раскладку сил на рынке транспортных перевозок в конкурентной борьбе между странами Балтийского бассейна, включая страны Балтии. Этот участок 9-го транспортного коридора несомненно будет влиять на реализацию политических, экономических и социальных интересов субъектов, из которых слагается регион, на регион в целом и его взаимоотношения с другими регионами России, всех аспектов ее внешних связей при соблюдении текущих и перспективных интересов всех видов транспорта каждого субъекта и России в целом в обеспечении мультимодальных перевозок. Высокий уровень развития транспортной системы Северо-Западного участка 9-го транспортного коридора определяет двойственный характер решений необходимых для полномасштабного функционирования коридора. С одной стороны, действуют все ветви транспортных артерий в направлении намеченного 9-го коридора. Однако, повышенная ответственность начального участка этой транспортной магистрали, сложившаяся в нем конъюнктура, требуют специальных и больших мероприятий для обеспечения функционирования коридора с необходимым объемом грузоперевозок [23].

Табл.1

Международные перевозки грузов различными видами транспорта [23].

Объем перевозок

---------------------------------------------------------------------------------------------------------------------

Стоимость перевозок

---------------------------------------------------------------------------------------------------------------------

Несомненно, активность функционирования 9-го международного транспортного коридора, в большой степени, определяется развитием транзитных перевозок, зарождающихся или проходящих через Санкт-Петербург.

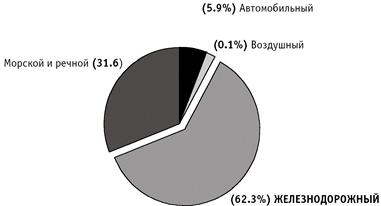

Географическое положение Санкт-Петербурга способствует развитию его как крупнейшего транспортного узла Северо-запада России. В настоящее время роль этого города как приграничного внешнеторгового центра пока явно недостаточна. Объем грузопотоков, входящих в Северо-Западный регион, составляет 120 млн. т, а исходящих из него 130 млн. т в год. Объем транзита через регион составляет 60 млн. т в год, в то время как внутри региональные перевозки составляют 610 млн. т в год. В 1997 году предприятия транспорта Санкт-Петербурга и Ленинградской области перевезли 169 млн. т грузов, что на 46,6 % больше, чем в предыдущем году. Из них 60% отправлено по железной дороге и 30% - автомобилями (их доля в перевозках грузов продолжает расти) [39,44].

В настоящее время ежегодные перевозки грузов только через Балтийское море составляют 217 млн. т. При этом, через Морской порт “Санкт-Петербург” , в 1997 прошло более 20 млн. т или более 30% всех российских грузов, перевозимых в этом регионе. Значительная часть этих грузов потом перевозится речными судами. Речной транспорт имеет удельный вес обработки экспортно-импортных грузов максимальный среди перевозчиков - 57%. Таким образом, через порты Балтики осуществляется практически вся торговля России с Западной Европой, основная часть грузов, направляющихся в США, Канаду, Южную Америку и значительная часть грузов, идущих транзитом в Западную Европу из Японии и Юго-Восточной Азии. Всего на регионы Европы, Северной и Южной Америки приходится 2/3 торговли России со странами дальнего зарубежья. В 1998 г. по данным таможенной статистики, внешнеторговый оборот предприятий Санкт-Петербурга увеличился на 20% и достиг 8,6 млрд. долларов. Сохранилась тенденция к увеличению товарооборота Санкт-Петербурга со странами Балтии. Товарооборот в 1998 году составил 494 млн. дол. против 354 в 1998 г. и , таким образом, увеличился на 39 %. Сальдо в торговле составило 202,5 млн. долл. в пользу Петербурга [26,30,31].

Характерной чертой 1998 года явилось то, что впервые с 1994 года увеличение товарооборота со странами Балтии произошло в основном за счет роста торговли с Латвией и Литвой. Отсутствие режима наибольшего благоприятствования в торговле России с Эстонией в 1998 году замедлило темп роста прямого товарооборота.

К сожалению, в настоящее время значительная часть указанных перевозок осуществляется через иностранные порты, что приводит к значительным потерям для бюджета Санкт-Петербурга и федерального бюджета. Так, в 1995 году свыше 20 млн. тонн металла, удобрений, угля и других грузов и 110 тысяч контейнеров было перевезено через порты Прибалтики, а 172 тысячи контейнеров через Финляндию. Более 90% грузооборота портов стран Балтии составляют российские грузы, а доход от их перевалки (около 2 млрд. долларов в год) превышает в этих странах поступления от экспорта [49].

Таким образом, даже имеющийся потенциал Санкт-Петербурга, как транспортного узла полностью не используется. Расчеты показывают, что увеличение внешнеэкономического оборота, проходящего через Санкт-Петербург, на 1% увеличивает налогооблагаемую базу города на 1 млрд. долларов . В 1998 году вклад в городской бюджет от транспортной инфраструктуры возрос на 15,9% и составил 450 млрд. не деноминированных рублей

В прошлом году сократилось количество заходов в порт Санкт-Петербурга судов под российским флагом на 25% и увеличилось число иностранных судов на 33%. Не менее острую конкуренцию испытывают и другие виды транспорта. Например, в настоящее время 40% российских пассажиров при перелетах пользуются услугами иностранных компаний. По расчетам Ассоциации международных транспортных перевозчиков, из каждых 10- грузовиков, осуществляющих международные перевозки, только два - российские.

Чрезвычайно велики простои транспортных средств на таможенных пунктах. Эти простои составляют в среднем 40 часов на одну машину и иногда достигают 135 часов, а час простоя обходится в 20 долларов. Острейшей проблемой для всех видов транспорта в настоящее время является износ основных фондов, который составляет 45%, и подвижного состава - 55%. В то время как их обновление не превышает 1,5% [26].

Характерной особенностью Северо-Западного участка 9-го транспортного коридора является огромная морская составляющая межконтинентального транспортного экспортно-импортного потока.

Россия не может стоять в стороне от процессов мировой интеграции, особенно сейчас, когда формируется панъевропейская транспортная система.

Решение о создании международных транспортных коридоров принято с целью исключить неоправданную конкурентную борьбу. Эти коридоры прокладываются с таким расчетом, чтобы избежать параллельных грузопотоков, которые неизбежно подорвут экономическую жизнеспособность установившихся целесообразных транспортных цепочек.

Транспортной базой Северо-Западного региона, как указывалось, является Балтийский морской регион. Следует отметить, что подавляющее большинство транзитных перевозок в Балтийском море приходится на российские грузы. При этом стоимость транспортных издержек составляет около половины цены реализуемых на международном рынке отечественных товаров.

Недостатки российской тарифно-таможенной политики, отсутствие необходимого сервиса в российских портах на Балтике, портах Санкт-Петербурга и Выборга, вынуждает Россию мириться с сильным влиянием Финляндии, которая заставила умерить демпинг цен на транспортные услуги в странах Балтии и в портах России. Финским фирмам досталась победа в тендере на развитие сети регионального транспорта по программе TACIS. Финны строят и все делают для реализации своего мнения, что морской путь через Финляндию удобнее, дешевле и надежнее. “Будущее на рельсах и на море” - под такими заголовками опубликованы материалы обозревателем издания “Хельсинки Саномат”. Он излагает мнение финских транспортников, что логистическая цепочка “финские морские порты - российские железные дороги” более жизнеспособна, чем шоссейный вариант Е18 из Западной Европы через Турку и Хельсинки в Санкт-Петербург. Порты России при этом просто исключаются как не конкурентоспособные [43].

Поэтому финская сторона смело участвует в проекте и строительстве отрезка железной дороги Ледмозеро - Кочкома, который соединит их порт Оулу с Карелией через Костомукшу. Эта концепция Финляндии не может не отразиться на морских грузопотоках через Санкт-Петербург. На сдерживание грузопотоков через Морской Порт “Санкт-Петербург” несомненно оказывает влияние Октябрьская железная дорога, которая предоставляет скидки компаниям, транспортирующим грузы через порты Балтии. Активизируются в вытеснении России с транспортного рынка услуг страны Балтии.

До последнего времени Латвия не придавала серьезного значения транспортному бизнесу. Однако, уже в 1995 году через Латвию перевезено 32,6 млн.тонн грузов, составляющих российский транзит. Каждая тонна из этого объема оставила в Латвии около 14 долларов США. Этот опыт заставил Правительство Латвии разработать Программу, по которой Латвия должна стать транспортным звеном в торговле между Западной Европой и Россией. По этой Программе должен быть построен новый контейнерный терминал в Рижском порту, реконструирован Лиепайский порт и т.д.

Эстония претендует на 24-27 млн. тонн грузов через свои морские порты, из которых не менее 17 млн. должен составлять российский транзит. Для этого срочно принимается закон о свободном порте.

Литва планирует рост грузопотоков. Это связывается с общей тенденцией наращивания доли транспорта в совокупном валовом продукте страны с 7 до 8,5%. Предполагается построить нефтетерминал в Бутинге, модернизировать имеющийся мазутный и восстановить порт Швянтойм. Стоимость этого проекта 800 млн. долларов. Совокупный отток российских грузов через иностранные порты в настоящее время составляет около 80 млн.тонн [49].

Учитывая, что около 90% российских экспортно-импортных грузов в целом перевозятся на судах иностранных судовладельцев, изложенная ситуация на Балтийском море ставит ряд важнейших задач перед Россией применительно к организации функционирования Северо-Западного участка 9-го транспортного коридора. Практически полное исчезновение крупнейшей судоходной компании Северо-Запада Европы - Балтийского морского пароходства - выдвигает на передний план отечественных морских перевозок на коротком плече суда типа “река-море” и укрепляет позиции железной дороги.

Однако, это не исключает, а наоборот, ставит в качестве первоочередной задачи восстановление утраченных позиций Российского Морского Флота.

В 1998 году ограниченные возможности причалов Санкт-Петербурга позволили переработать только около 26 млн. тонн грузов. В то же время потребности только Санкт-Петербурга и Ленинградской области в ближайшей перспективе составляют минимум 150 млн. тонн грузов ежегодно.

Поэтому строительство новых портовых терминалов в Усть-Луге, Ломоносове, Приморске, Бронке, на о. Котлин, реконструкция и расширение Морской порт “Санкт-Петербург” являются первоочередными задачами организации транспортной системы Северо-Западного региона и обеспечения функционирования 9-го транспортного коридора.

Развитие Санкт-Петербургского большого порта сдерживается сравнительно узким и недостаточно глубоководным морским каналом. Расширение морского канала или создание параллельного фарватера для двустороннего движения большегрузных судов - одна из важнейших задач формирования 9-го транспортного коридора. Железнодорожное сообщение по 9-му транспортному коридору на участках Хельсинки - Санкт-Петербург - и Санкт-Петербург - Москва осуществляется по Октябрьской железной дороге, одной из старейших дорог страны [44,48,49].

Состояние пути на всех участках этой магистрали и подвижного состава ограничивают скорость движения поездов.

Особо важное значение приобретает состояние железнодорожной сети в районе 9-го транспортного коридора.

В район 9-го транспортного коридора входят три магистральных линии Октябрьской железной дороги и соединительные линии Петербургского узла.

Первую часть коридора составляет железнодорожный ход от государственной границы с Финляндией по станциям Буславская и Светогорск до Выборга и, далее, до входной станции Петербургского узла Парголово.

Участок Буславская - Выборг - однопутный, электрифицированный на постоянном токе, протяженностью 18 км, пропускает основной поток поездов в сторону Финляндии (9-10 поездов в сутки, обратно 10-11 поездов). Среднесуточный вагонопоток на Финляндию составляет 500-600 вагонов, из них 85% - груженые, 15% - порожние. Вагонопоток из Финляндии составляет 400-500 вагонов, в том числе 25% - груженые, 75% - порожние. Пассажирское движение составляет 3 пары поездов дальнего следования. Станция Буславская имеет достаточное оснащение для пропуска этого потока и обладает некоторым запасом перерабатывающей способности [26,30,31,50].

Участок Светогорск - Выборг однопутный, протяженностью 66 км, пропускная способность в сторону Финляндии в среднем 3 поезда в сутки, обратно -3,5 поезда. Туда направляется груженый вагонопоток 100-110 вагонов в сутки, обратно - порожний вагонопоток 130-140 вагонов в сутки.

Участок Выборг - Парголово (Петербург) двухпутный, электрифицирован-ный, протяженностью 120 км, пропускает в сторону Финляндии и обратно в среднем 13 пар грузовых и 3 пары дальних пассажирских поездов в сутки, характеризуется большими размерами, пригородностью движения, доходящей в воскресные дни до 64 пар поездов. Кроме того, местную работу обеспечивают 13-15 пар участковых, сборных и вывозных поездов, а также кольцевых маршрутов.

Второй элемент коридора составляют соединительные линии Петербургского железнодорожного узла, которые обеспечивают движение внутриузловых передаточных поездов, а также выход поездопотока из Парголово на магистральные ходы Петербург - Москва (с примыканием в районе станции Петербург Сортировочный Московский) и Петербург - Дно - Невель (с примыканием в районе станции Шушары). Это соединение по маршруту Парголово - Дача Долгорукова - Глухозерская и, далее, на Петербург Сортировочный Московский или на Шушары представляет собой узкое место, или лимитирующий элемент коридора, т.к. является однопутным, не электрифицированным, имеет пересечения в одном уровне с другими наземными видами транспорта, а также пересечения маршрутов поездного движения, что не обеспечивает требуемый уровень безопасности движения поездов и необходимую пропускную способность в случае возрастания вагонопотоков.

Третьим элементом коридора является магистральный ход Петербург -Москва, представляющий двухпутную электрифицированную железнодорожную магистраль, общей протяженностью 649 км. На этом ходу в границах Петербургского железнодорожного узла расположена основная сортировочная станция Октябрьской железной дороги, которая перерабатывает проходящий поездопоток, формирует поезда, следующие в Финляндию и производит рас формирование поездов обратного направления. Без переработки через станцию пропускаются лишь единичные маршруты и контейнерные поезда.

Поток груженых вагонов из Финляндии распределяется следующим образом: 95% поступает на станцию Петербург Сортировочный Московский в перерабатываемых поездах, 60% идет после переработки в направлении Москвы по главному ходу, 32% следуют по другим направлениям, 5% следует без переработки в маршрутах, 3% после переработки передаются на сортировочную станцию Шушары для включения их в поезда, следующие в направлении Дно -Невель (на Белоруссию).

Размеры движения грузовых поездов на данной линии составляют до 20 пар в сутки, пассажирских - до 40 пар, пригородных со стороны Петербурга - до 50 пар, со стороны Москвы - до 90 пар.

В настоящее время производятся капитальные работы по реконструкции главного хода с целью увеличения скоростей движения поездов. Реконструкция должна завершиться к 2000 году. Вследствие этого в период с апреля по октябрь производится отклонение потока грузовых поездов: до 8-9 поездов на Вологду и, далее, на Москву (сортировочная станция Орехово), 2 поезда на ход Шушары - Дно - Новосокольники - Москва.

Четвертый элемент коридора - ход Петербург (для грузовых поездов станция Шушары) - Дно - Невель и, далее, на Белоруссию. Линия однопутная, не электрифицированная, кроме пригородного двухпутного участка Санкт-Петербург Витебский - Вырица. На этом участке обращается до 90 пар пригородных поездов. В целом линия пропускает до 10 пар дальних пассажирских и 10 пар грузовых поездов. Увеличение размеров движения невозможно без реконструкции [23,26,30,31,39,50].

Табл.2

Грузопотоки по основным видам грузов по Северо-Западному региону [31].

| № | Группы грузов | Ввоз в | Вывоз из | Внутри | Транзит | Всего |

| Группы | регион | региона | региона | через регион | ||

| регион | ||||||

| 1 | Тарно-штучные, млн.тонн/год | 140 | 103 | 148 | 37 | 428 |

| 2 | Контейнерные, млн.тонн/год | 7 | 5 | 8 | 2 | 22 |

| 3 | Крупногабаритные, млн.тонн/год, | 36 | 55 | 89 | 22 | 202 |

| 4 | Металлопрокат, млн.тонн/год | 20 | 5 | 5 | 10 | 40 |

| 5 | Лесоматериалы, млн.тонн/год | 1 | 20 | 56 | 3 | 80 |

| 6 | Инертно-строительные, млн.тонн/год | 2 | 15 | 208 | 5 | 230 |

| 7 | Уголь, млн.тонн/год | 3 | 17 | 29 | 1 | 50 |

| 8 | Сыпучие химматериалы, | 2.1 | 14 | 8.4 | 3.5 | 28 |

| млн.тонн/год | ||||||

| 9 | Нефть и жидкие нефтепродукты, | 3 | 10 | 16 | 1 | 30 |

| млн.тонн/год |

2. Железнодорожная составляющая

мульти- и интермодальных перевозок

Вопросы координированной и согласованной работы различных видов транспорта в прямых смешанных железнодорожно-водных и железнодорожно-автомобильных перевозках всегда были актуальными, однако в последние годы в связи’ с известными политическими и экономическими преобразованиями они получают новое содержание и требуют поиска новых путей решения. С точки зрения железнодорожной составляющей это особенно характерно проявляется в организации железнодорожно-водных перевозок, которые в настоящее время начинают приобретать все большее значение в транспортной системе страны.

2.1. Развитие Санкт-Петербургского транспортного узла

Определяющее значение транспортного узла имеет его выгодное геополитическое положение в системе мирохозяйственных связей и обусловленная распадом СССР его новая роль в соединении России с внешним миром. С распадом СССР Россия потеряла свободный доступ к 250 млн. т/год портовых мощностей из 380 млн. т/год, которыми обладал бывший СССР. При наличии разумной налоговой, таможенной и тарифной политики Санкт-Петербург сможет успешно использовать это обстоятельство и развиваться как ведущий портовый центр России [44].

Вхождение Санкт-Петербурга в мировое экономическое пространство, в первую очередь, определяется его возрастающей ролью в качестве торгово-транспортного центра международного значения.

Санкт-Петербургский транспортный узел является в настоящее время важным транзитным центром, обслуживающим внешнеэкономические связи большинства регионов России. В структуре экспорта высок удельный вес сырья и полуфабрикатов. Так, на долю топливно-энергетической продукции в 1998 году приходилось 38% экспорта Санкт-Петербурга (в том числе 27% за счет управляемого ПК “Сургутнефтегаз” АО “Киришнефтеоргсинтез” и связанной с ним экспортной компании АО “Кинэкс”).

На развитие Санкт-Петербургского транспортного узла, как международного торогово-транспортного центра, определяющее значение имеют следующие факторы.

Санкт-Петербург может стать главным соединительным звеном между Европейским Сообществом и Россией, обеспечивая экспорт энергетических и других сырьевых товаров России в страны ЕС. С 1994 года наблюдается устойчивый рост взаимной торговли. По итогам 1996 года крупнейшими торговыми партнерами Санкт-Петербурга стали страны ЕС - Германия, Финляндия, Швеция. В конце 1996 года Россия ратифицировала Соглашение о партнерстве и сотрудничестве с Европейским Союзом (СПС). Это Соглашение предполагает, в частности, режим наибольшего благоприятствования на взаимной основе. СПС открывает большие возможности для сближения России м Европой и включения России в мировое хозяйство.

Санкт-Петербург может стать одним из ключевых звеньев международной транзитной торговли. Основанный по инициативе Швеции Комитет планирования стран Балтийского моря в своих прогнозах развития транспортных коммуникаций в регионе на период до 2010 года отмечает неизбежность все большего перемещения грузопотоков с автомобильных дорог на железнодорожные, морские и речные пути. При этом предполагается, что ежегодные перевозки грузов по Балтике возрастут с нынешних 600 млн. тонн до 1 млрд. тонн. Этот прогноз весьма благоприятен для Санкт-Петербурга.

Санкт-Петербург должен стремиться к полному использованию своих естественных преимуществ как главных внешнеторговых ворот Северо-западного региона России. В сравнительно короткие сроки экспорт только добывающих отраслей Северо-Запада может быть увеличен на 25-30%.

В то же время с конца 1980-х годов роль Санкт-Петербургского (Ленинградского) морского порта устойчиво снижалась в результате развития портов в Прибалтике. Строительство Новоталлинского порта и расширение терминалов в Рижском и Вентспилсском портах имело целью освободить Ленинград от транзитного потока нефтеналивных и сыпучих грузов. Как уже указывалось, в настоящее время более 90% грузооборота портов стран Балтии составляют российские грузы, а доход от их перевалки (около 2 млрд. долл. в год) превышает в этих странах поступления от экспорта. В настоящее время грузооборот прибалтийских портов растет в среднем на 10-12% в год. При сохранении этой тенденции в 1998 году грузообороты Санкт-Петербургского и Таллинского портов сравняются (в 1996 году грузооборот Таллинского порта составлял 75% от Санкт-Петербургского).

В порту Санкт-Петербурга в ближайшие годы может получить дальнейшее развитие, прежде всего, инфраструктура, связанная с контейнерными перевозками. Здесь Санкт-Петербург в состоянии обеспечить практически весь объем морского грузооборота России с европейскими странами. Санкт-Петербургский порт значительно удобнее расположен по отношению к речным, железнодорожным м автомобильным транспортным системам страны, чем другие порты на Балтике. При этом конкуренция с другими портами на Балтике в сфере качества услуг требует относительно небольших инвестиций [23,26].

2.2. Состояние транспортной системы Северо-Запада

Транспортная система Северо-Западного региона в зоне 9-го транспортного коридора является составной неотъемлемой частью транспортной системы всего Северо-Западного региона. Поэтому для ее существующего состояния характерны те же особенности и трудности, которые имеют место в других отраслях экономики Северо-Западного региона и в целом России. Основными из них можно считать следующее:

• Ликвидация прежней системы управления транспортом, финансирования, материально-технического снабжения, строительства поставила транспортные предприятия в новые условия.

• Сокращение объемов перевозок грузов и пассажиров уменьшило (в относительных величинах) доходы транспортных предприятий.

• Сокращение объемов, (а чаще отсутствие) централизованного финансирования привело к необходимости финансировать реконструкцию, модернизацию, расширение, (а иногда и новое строительство) транспортных сооружений и оборудования за счет собственных средств.

• Постоянный рост цен на материалы и энергоресурсы повышает стоимость эксплуатации транспорта и себестоимость перевозок.

• Большие размеры налогов и отчислений во внебюджетные фонды чрезвычайно затрудняют получение достаточных прибылей транспортных предприятий.

• Неплатежеспособность клиентов затрудняет получение даже заработанных транспортом денежных средств.

• Постоянное повышение тарифов на перевозки транспортными организациями не компенсирует быстро растущих затрат, однако в некоторой мере сокращает число потенциальных заказчиков транспортных услуг.

• Снижение сохранности и безопасности перевозок.

• Высвобождение части мощностей некоторых промышленных предприятий и строительных организаций, которые могли бы быть использованы на потребности транспорта.

Кроме указанных особенностей, характерных для современного переходного периода в Российской экономике, транспортная система Северо-западного региона имеет существенные недостатки, которые развивались в течение длительного времени до начала реформ в СССР:

• низкое качество транспортного обслуживания;

• отсутствие информации о предоставляемых транспортных услугах, правах грузовладельцев и пассажиров;

• недостаточность развития инфраструктуры транспорта, путей сообщения, отсутствие механизированных перегрузочно -складских комплексов в пунктах взаимодействия различных видов транспорта;

• высокая степень физического и морального износа основных фондов всех видов транспорта плохое техническое состояние транспортных средств, оборудования, сооружений, коммуникаций;

• низкое качество транспортной техники, транспортного строительства, изготовления и ремонта подвижного состава, оборудования, технических средств;

• несоответствие применяемых на транспорте стандартов, нормативных актов, критериев эффективности, комфорта, безопасности, принципов страхования от использования в других странах;

• отставание существующего уровня транспортной техники, сервиса, организации интермодальных перевозок от мирового уровня, что затрудняет вхождение транспортного комплекса Северо-Запада в Европейскую транспортную структуру;

• несовершенство правовой и нормативной базы транспорта, отсутствие специального транспортного законодательства (Единого Транспортного Кодекса).

2.3. Железнодорожный транспорт

.

Общая протяженность железных дорог Северо-Западного региона составляет 14200км. На территории региона расположены и действуют три железные дороги Министерства путей сообщения с разной степенью влияния на функционирование 9-го транспортного коридора: Октябрьская (Санкт-Петербург, Ленинградская, Псковская, Новгородская, Мурманская области и Республика Карелия), Северная (Архангельская, Вологодская области, Республика Коми и Ненецкий автономный округ), Горьковская (Кировская область). Октябрьская железная дорога непосредственно вписывается в структуру 9-го транспортного коридора.

Уровень услуг, оказываемых железными дорогами в зоне 9-го транспортного коридора, отстает от предъявляемых к ним требованиям как по качеству перевозок и срокам поставки грузов, так и по сохранности и безопасности.

Это является результатом действия целого ряда факторов, которые, оказывают отрицательное воздействие на ход перевозочного процесса. Так, несмотря на общее сокращение объемов перевозок пропускная способность на отдельных участках и линиях недостаточна. Недостаточна также перерабатывающая способность некоторых сортировочных станций.

Недостаточна пропускная способность станций на границах с Прибалтийскими странами. Медленными темпами обновляется парк электровозов. Требуют замены электровозы устаревших типов. Значительная часть вагонов электропоездов отработали установленный срок службы и предельно изношены. На железных дорогах эксплуатируются тысячи грузовых вагонов, подлежащих списанию. Около 40% вагонного парка - это вагоны старого типа. Особенно неблагоприятная ситуация сложилась с цистернами.

Из-за недопоставок материалов и конструкций верхнего строения пути уровень его технического состояния за последнее время значительно ухудшился. Вследствие этого на грузонапряженных линиях доля рельсов, выработавших свой ресурс, достигла 18%, негодных деревянных шпал 14%, переводных брусьев - 26%.

В летнее время не хватает вагонов для пассажирских перевозок. Поэтому в эксплуатации вынужденно сохраняются вагоны с истекшими сроками службы (более 28 лет).

Около 2/3 предприятий по ремонту подвижного состава и производству запасных частей имеет возраст более 75 лет, из них около половины никогда не реконструировались. Имеющиеся мощности позволяют лишь частично удовлетворять потребности железных дорог, а по таким позициям, как ремонт электровозов переменного тока, рефрижераторных секций, стрелочных переводов и крестовин потребности удовлетворяются не более, чем на 50%.

Пока недостаточны мощности по производству электроподвижного состава, дизель поездов, цистерн, тепловозов, электровозов постоянного тока, преобразователей для тяговых подстанций, медных проводов, изоляторов.

Состояние непроизводственной инфраструктуры железнодорожного транспорта приводит к социальной напряженности. Промышленный железнодорожный транспорт испытывает большие сложности в своей работе в связи с тем, что нормативные документы взаимодействия его с клиентурой не отвечают рыночным отношениям. Сохраняется приоритет Министерства в принятии окончательных решений. Отсутствует финансирование разработок новых технических средств и технологий. В результате почти прекратился процесс обновления основных фондов промышленного железнодорожного транспорта , значительная часть технических средств морально и физически изношена, подъездные железнодорожные пути находятся в неудовлетворительном состоянии, их конструкция не соответствует нагрузкам на ось по 32 -34 т. Недостаточно путевых машин для ремонта и содержания путей [31].

Промышленные электровозы полностью отработали амортизационный срок и заменить их нечем, так как производство их в России отсутствует. Не ведутся работы по совершенствованию технологии и механизации погрузки и выгрузки грузов из вагонов. Велика доля ручного труда на этих работах.

На подъездных путях предприятий отсутствуют механизированные и автоматизированные перегрузочно-складские комплексы, погрузочно-разгрузочная техника устарела и не проходит квалифицированных ремонтов и обслуживания.

Ремонтная база для технических средств промышленного железнодорожного транспорта явно недостаточна (за исключением предприятий металлургической и угольной промышленности). Поэтому подвижной состав своевременно не ремонтируется и работает на износ. В этом отношении промышленный железнодорожный транспорт не готов работать в условиях рынка, так как на нем велики эксплуатационные расходы.

2.4.Грузооборот Октябрьской железной дороги

Основой 9-го транспортного коридора применительно к железнодорожному транспорту являются два следующих участка Октябрьской железной дороги: Хельсинки - Санкт-Петербург и Санкт-Петербург - Москва. Линия Санкт-Петербург - Москва проходит по территории Санкт-Петербурга и Москвы, Ленинградской , Новгородской, Тверской и Московской областей. Линия Санкт-Петербург - Москва в равной степени имеет высокую загрузку, как по грузовым, так и пассажирским движениям, к которым на головных участках Санкт-Петербург - Малая Вишера и Москва - Калинин присоединяется высокоинтенсивное пригородное движение.

Высокая степень загрузки пропускной способности линии Санкт-Петербург - Москва различными категориями поездов приводит к существенному снижению скорости движения и грузовых и пассажирских поездов, что снижает конкурентоспособность железнодорожного транспорта. Несмотря на эти обстоятельства Октябрьская дорога является крупным международным перевозчиком.

В год объем международных перевозок в Санкт-Петербурге через пограничные железнодорожные переходы Лужайка, Светогорск, Вяртсиля, Кивиярви, Ивангород, Скангали, Посинь и Печоры-Псковские составляет более 50 млн тонн, при этом экспорт значительно превышает импорт. Ввоз (импорт) составляет 90% по отношению к импорту (вывозу) 10%. Основными грузами, идущими на экспорт, в настоящее время являются нефтепродукты, лесные грузы,

металлы, уголь и удобрения.

Табл. 3

Динамика грузопотоков по железной дороге в млн. тонн [30,31]

| Наименование пограничных переходов | Экспорт | Импорт | ||||

| 1993 | 1994 | 1995 | 1993 | 1994 | 1995 | |

| Лужайка | 7,9 | 8,1 | 7,2 | 0,6 | 0,6 | 0,7 |

| Светогорск | 1,3 | 1,1 | 2,8 | - | - | 0,7 |

| Вяртсиля | 2,1 | 2,8 | 2,7 | 0,4 | 0,4 | 0,3 |

| Ивангород | 7,1 | 6,9 | 8,5 | 2,0 | 2,2 | 1,3 |

| Пыталово (Скангали) | 7,3 | 8,3 | 9,2 | 0,9 | 0,4 | 0,5 |

| Себеж (Посинь) | 2,5 | 5,7 | 8,4 | 0,3 | 0,5 | 0,7 |

| Печоры-Псковские | 1,8 | 1,7 | 3,3 | 4,1 | 2,0 | 0,7 |

| Кивиярви | 1,1 | 1.3 | 1,8 | - | - | - |

| ИТОГО | 31,1 | 35,9 | 43,9 | 8,3 | 6,1 | 4,2 |

Табл. 4

Грузооборот Санкт-Петербургского железнодорожного узла. [30,31]

| Показатели | Единицы измерения | 1985 год | 1989 год | 1994 год | 1995 год |

| Общий грузооборот узла, | млн.т | 115,5 | 114,3 | 62,2 | 65,2 |

| в том числе: | |||||

| Вывоз | млн.т | 20,8 | 17,8 | 4,3 | 4,3 |

| Ввоз | млн.т | 34,9 | 38,0 | 19,5 | 18,6 |

| Внутриузловые перевозки | млн.т | 3,2 | 1,5 | 0,9 | 1,1 |

| Транзит | млн.т | 56,6 | 57,0 | 36,5 | 41,2 |

| Доля транзитных | % | 49,0 | 49,9 | 59,6 | 63,2 |

Табл. 5

Показатели перевозок на жд линиях 9-го транспортного коридора [30,31].

| Направление | Грузовое движение | Дальнее пассажирское движение | Пригородное движение | ||||

| Объем млн. тн | Грузооборот млрд.т-км | Объем млн. пас. | Пас.-оборот млрд.пас.-км | Объем млн.пас. | Пас.-оборот млрд.пас.-км |

||

| Выборг - Санкт -Петербург | 10,5 | 1,4 | 0,7 | 0,1 | 16,4 | 0,5 | |

| Санкт-Петербург- Москва | 26,8 | 17,4 | 14,6 | 10,0 | 39,7 | 1,3 | |

| Санкт-Петербург- Невель | 11,8 ' | 5,5 | 3,5 | 1,7 | 23,8 | 0,7 | |

Транспортный железнодорожный узел Санкт-Петербурга осуществляет значительные транзитные перевозки, в составе которых преобладают перевозки экспортно-импортных грузов, которые осуществляются как через сухопутные пограничные переходы Октябрьской железной дороги с Финляндией, государствами Балтии, Украиной, Белоруссией и дальним зарубежьем, так и через Выборгский и Высоцкий морские порты.

Через город проходят важные магистральные направления путей сообщения, обслуживающие связи практически всех регионов России с государствами Балтии, Скандинавскими странами и Ленинградской областью. В составе транзитных перевозок преобладают минерально-строительные материалы с Карельского перешейка, нефтяные грузы АО “Киришинефтеоргсинтез” и других нефтеперерабатывающих заводов, лесные грузы из Западной Сибири и Республики Коми, химические и минеральные удобрения с заводов Урала (в основном калийные соли), черные металлы и прочие грузы ( в составе которых значительная доля падает на перевозки химических грузов, грузов народного потребления, машины и оборудование, металлолома).

Транзитные перевозки через Петербургский узел за период с 1985 по 1995 годы сократились почти в 1,4 раза, при этом доля транзитных перевозок в общем объеме узла в настоящее время имеет тенденцию к росту, что связано со значительным сокращением местного грузооборота узла.

Показатели перевозок на железнодорожных линиях 9-го международного транзитного коридора приведены в табл.5.

2.5.Экология на железнодорожном транспорте

На долю железнодорожного транспорта приходится 75% грузооборота и 40% пассажирооборота транспорта общего пользования в РФ. Такие объемы работ связаны с большим потреблением природных ресурсов и, соответственно, выбросами загрязняющих веществ в биосферу. Однако по абсолютным значениям загрязнение от железнодорожного транспорта значительно меньше, чем от автомобильного. Снижение масштабов воздействия железнодорожного транспорта на окружающую среду объясняется следующими основными причинами:

· низким удельным расходом топлива на единицу транспортной работы (меньший расход топлива обусловлен более низким коэффициентом сопротивления качению при движении колесных пар по рельсам по сравнению с движением автомобильных шин по дороге);

· широким применением электрической тяги (в этом случае выбросы загрязняющих веществ от подвижного состава отсутствуют);

· меньшим отчуждением земель под железные дороги по сравнению с автодорогами (одна полоса движения для автодорог I и II категорий составляет 3,75 м, соответственно для автодороги с четырьмя полосами движения ширина проезжей части равна 2х7,5 м, с шестью полосами -2х11,25 м; под обочины отводится 3,75 м; железнодорожная колея имеет ширину 1,52 м, соответственно на двухпутную железную дорогу будет приходиться 10-12 м).

Несмотря на перечисленные позитивные моменты, влияние железнодорожного транспорта на экологическую обстановку весьма ощутимо. Оно проявляется, прежде всего, в загрязнении воздушной, водной среды и земель при строительстве и эксплуатации железных дорог (табл.11).

Воздействие на экосистемы в процессе эксплуатации. Подвижные источники загрязнения. Выбросы загрязняющих веществ от подвижных источников составляют в среднем 1,65 млн. т в год. Основное загрязнение происходит в районах, где в качестве локомотивов используют тепловозы с дизельными силовыми установками.

При работе магистральных тепловозов в атмосферу выделяются отработавшие газы, по составу аналогичные выхлопам автомобильных дизелей. Одна секция тепловоза выбрасывает в атмосферу за час работы 28 кг оксида углерода, 17,5 кг оксидов азота, до 2 кг сажи [5]. Но тепловозные дизели припоездной работе имеют более стабильный режим нагрузок, так как регулирование скорости производится с помощью электротрансмиссии, а дизель работает с малыми отклонениями частот вращения. В связи с этим выделение загрязняющих веществ значительно сокращается [19,36,38].

Вместе с тем, маневровые тепловозы работают в переменных режимах с частыми троганиями, ускорениями и торможениями. В этом случае выброс отработавших хазов значительно возрастает. Аналогичный характер загрязнений наблюдается у тепловозов отделений временной эксплуатации, обеспечивающих перевозки строительных и других грузов к участкам и объектам проведения строительных работ.

Табл. 5. Источники загрязнения окружающей среды объектами железнодорожного транспорта [36,38,45].

| Строительство | Эксплуатация | |||

| Подвижные источники | Стационарные источники | Подвижные источники | Стационарные источники | |

| Тепловозы отделений временной эксплуатации | Песчаные карьеры | Магистральные и маневровые локомотивы | Предприятия промышленного железнодорожного транспорта | |

| Вагоны с пылящими стройматериалами | Щебеночно-гравийные карьеры для добычи балласта | Вагоны с токсичными и пылящими грузами, нефтепродуктами | Промывочно-пропарочные станции | |

| Строительные машины | Площадки складирования стройматериалов | Пассажирские вагоны с печным отоплением | Локомотиво-вагоноремоитные заводы | |

| Отопительные агрегаты | Щебеночные заводы | Заводы по ремонту путевой техники | ||

| Притрассовый автотранспорт | Шпалопропиточ-ные заводы | Путевая техника | Щебеночные заводы | |

| Шпалоиропиточные заводы | ||||

| Грузовые и сортировочные станции | ||||

| Котельные | ||||

| Локомотивные и вагонные депо | ||||

Притрассовый автотранспорт, строительные, путевые и ремонтные машины обеспечивают проведение строительных и ремонтных работ на железнодорожных путях и полосе отвода, что также приводит к загрязнению окружающей среды отработавшими газами, пылью, нефтепродуктами.

Помимо выбросов продуктов сгорания топлива, ежегодно при перевозке и перегрузке грузов из вагонов в окружающую среду поступает около 3,3 млн. т руды, 0,15 млн. т солей и 0,36 млн. т минеральных удобрений. Более 17% развернутой длины железнодорожных линий имеют значительную степень загрязнения пылящими грузами . При остановке и трогании поездов из буксируемых колесных пар выливаются жидкие смазочные материалы. Из вагонов-цистерн на пути и междупутье, во время перевозок, вследствие не герметичности клапанов и сливных приборов цистерн, не плотностей люков теряются нефтепродукты. Они просачиваются через почвенные горизонты и загрязняют грунтовые воды.

Из пассажирских вагонов происходит загрязнение железнодорожного полотна сухим мусором и сточными водами. На каждый километр пути выливается до 180 - 200 м. куб. водных стоков, причем 60% загрязнений приходится на перегоны, остальное - на территории станций.

До настоящего времени пассажирские вагоны не полностью переведены на электроподогрев. При работе печного отопления в вагонах, для которого используется каменный уголь, в атмосферу выделяется большое количество соединений серы, углекислого и угарного газа и других вредных компонентов.

Особую тревогу с точки зрения экологической безопасности вызывает перевозка опасных грузов. К опасным грузам относятся вещества и изделия, которые в силу присущих им свойств и особенностей при экстремальных обстоятельствах в процессах перемещения или хранения могут нанести вред окружающей среде, вызвать взрыв, пожар или повреждение транспортных средств, зданий и сооружений, а также гибель, травмирование, отравление, заболевания людей или животных.

По российским железным дорогам перевозятся опасные грузы 890 наименований, которые при нарушении условий перевозки и возникновении аварийных ситуаций могут вызвать разные виды опасности: пожаро- и взрывоопасность, токсичную, радиационную, инфекционную и коррозионную. Любой химический груз содержит потенциальную опасность, так как обладает токсичными свойствами. Некоторые вещества, не являющиеся ядовитыми в обычных условиях, способны стать ими при резком изменении внешних условий (попадании в огонь, изменении давления, увлажнении, соединении с другими веществами и пр.).

Наиболее часто встречающимся видом опасности является пожарная, которая приводит к возгораниям, взрывам и выделениям токсичных веществ, заражению местности высокотоксичными продуктами. Россия занимает второе место в мире по загрязнению окружающей среды в результате пожаров. Ежедневно на планете возникает до 600 пожаров, в год - более 5 млн. В их число входят пожары, которые происходят на железных дорогах, особенно при перевозке опасных грузов.

Число крушений и аварий поездов с опасными грузами в России довольно высоко (в 1994 и 1995 годах произошло по 12 крупных аварий). Имеются случаи схода и столкновения вагонов, загруженных опасными грузами, которые могут приводить к разрушительным последствиям в черте крупных городов. При перевозке опасных грузов происходят утечки нефтепродуктов, ядовитых и других веществ в пути следования. По показателю аварийности с опасными грузами судят об общем уровне экологической безопасности на железнодорожном транспорте.

Рефрижераторные секции и вагоны, используемые для перевозок скоропортящейся продукции, оборудованы холодильными установками, которые используют энергию автономного дизеля. При вынужденных простоях в ожидании разгрузки холодильная установка приводится в действие дизелем, который за 1 ч работы сжигает 23 кг дизельного топлива. Чтобы поддерживать заданную температуру, дизель должен работать 10 ч в сутки, потребляя топливо и загрязняя атмосферу.

В холодильном оборудовании рефрижераторного подвижного состава используются озоноразрушающие вещества (фреон и другие ХФУ), которые в случае утечки оказывают воздействие на глобальный природный баланс озона в стратосфере. Каждая холодильная машина (их две на вагон) заправлена 35 кг фреона. В силу изношенности оборудования герметичность холодильных машин нарушается, и газ вытекает из системы охлаждения. Утечки - явление часто повторяющееся. Они приводят к активизации процессов уничтожения озона. Серьезность глобальной экологической проблемы разрушения озонового слоя требует скорейшего отказа от применения озоноразрушающих веществ в отечественном холодильном оборудовании.

Стационарные источники загрязнения. На железнодорожном транспорте имеется 35 970 стационарных источников выбросов в атмосферу. От них поступает в атмосферу 197 тыс. т загрязняющих веществ ежегодно, в том числе 53 тыс. т твердых веществ, 144 тыс. т - газообразных. Более 90% выбросов приходится на котлоагрегаты (котельные, кузнечные производства). Как правило, на каждом ремонтном предприятии железнодорожного транспорта имеется собственная котельная, работающая на газе или мазуте. Всего на железнодорожном транспорте насчитывается 2000 котельных.

Локомотивные, вагонные депо, предприятия промышленного железнодорожного транспорта, заводы по ремонту подвижного состава имеют производства и осуществляют технологические процессы, характерные для технического обслуживания и ремонта подвижного состава всех видов транспорта. Компоненты и структура загрязняющих веществ у них в основном совпадают. Так, например, при окрасочных работах на предприятиях железнодорожного транспорта используется более 70 тыс. т различных лакокрасочных материалов, при этом ежегодный выброс загрязняющих веществ в атмосферу составляет 27тыс.т.

Кроме того, в локомотивных депо производится загрузка сухого песка в тормозную систему локомотива. Технологический процесс подготовки песка включает сушку в сушильной печи при сгорании газа или мазута, подачу сухого песка пневмотранспортером в хранилище, складирование и транспортировку в раздаточный бункер к месту загрузки. Процесс сопровождается выделением пылевидных частиц в окружающую среду практически на всех стадиях его протекания. В настоящее время пылеулавливающими устройствами на стационарных источниках оборудованы лишь 1,8% вагонных депо, 4,6% локомотивных депо, 7,8% котельных. Сброс сточных вод локомотивным депо составляет 20 -400 тыс. м. куб. в год, пассажирским вагонным депо - 30 - 180 тыс. м. куб., грузовым вагонным депо - 20 -150 тыс. м. куб [36,38,40].

Специфическими для железнодорожного транспорта являются предприятия по подготовке и пропитке шпал, щебеночные заводы, промывочно-пропарочные станции.

Пятнадцать шпалопропиточных заводов России (ШПЗ) производят подготовку и пропитку деревянных шпал, идущих на ремонт и строительство железнодорожных путей. Общий годовой объем перерабатываемой на них древесины - около 3 млн. м.куб. Шпалы пропитывают антисептиком, в состав которого входят каменноугольное и сланцевое масла. Подготовленные шпалы помещают в пропиточный цилиндр, который заполняют под давлением антисептиком. Процесс пропитки длится от двух до восьми часов при температуре около 200°С. После пропитки антисептик удаляется из пропиточного цилиндра с помощью сжатого воздуха и вакуум-насоса. Готовые шпалы выгружаются из цилиндра и после остывания отправляются на склад. Основными источниками выделения загрязняющих веществ являются пропиточный цилиндр в период откачки антисептика, трубопроводы и вакуум-насос, а также остывающие шпалы в процессе их транспортировки в вагонетках на склад.

Процесс обработки шпал сопровождается выделением в воздушную среду нафталина, антрацена, аценафтена, бензола, толуола, ксилола, фенола, то есть веществ, относящихся в большинстве своем к 2-му классу опасности. В целом все ШПЗ страны выбрасывают в атмосферу до 10 т особо токсичных загрязняющих веществ ежегодно.

Помимо атмосферы, на шпалопропиточных заводах происходит загрязнение почвы и водоемов. Основными загрязнителями являются сланцевые и каменноугольные масла, в состав которых входят фонолы;

их накопление в почве опасно для живых организмов. Сточные воды ШПЗ насыщены антисептиком, растворенными смолами, фонолами. Один шпалопропиточный завод сбрасывает в год от 40 до 150 тыс. м. куб. производственных и хозяйственно-бытовых вод.

В отрасли функционирует около 100 предприятий по переработке щебня. Щебень добывают открытым способом в карьере с применением взрывных работ. Материалом служат горные породы. Раздробленная после взрыва горная масса грузится экскаватором на автотранспорт и доставляется в дробильно-сортировочный цех завода, где ведется ее дальнейшее измельчение. После сортировки готовый щебень подается на склад или отгружается потребителям. На всех этапах получения щебня в воздух интенсивно выделяется минеральная пыль, содержащая свыше 70% диоксида кремния. Для снижения пылевых выбросов используют гидрообеспыливание и аспирацию (принудительный отсос пыли). Сточные воды щебеночного завода (в объеме от 10 до 250 м. куб. в год) образуются при промывке щебня, в гидрозатворах дробилок, при мокрой очистке воздуха в аспирационных системах. Они могут представлять опасность для экосистем при попадании в близлежащие водоемы.

В составе вагонных депо, либо как самостоятельные предприятия действуют около 40 промывочно-пропарочных станций (ППС), где производится очистка цистерн от остаточных нефтепродуктов. При очистке цистерн выполняют следующие операции: пропарка внутренней полости паром, промывка горячей водой, продувка и удаление остаточных газов из цистерны (дегазация). Все они сопровождаются выделением загрязняющих веществ в окружающую среду, удельные значения которых, по данным ВНИИЖТа, приведены в табл.6.

Табл. 6 Удельные выбросы загрязняющих веществ при очистке цистерн на ППС [38]

| Тип обрабатываемой цистерны | Выделяющиеся вещества, кг/ цистерна | ||

| Бензол | Ксинол | Углеводороды | |

| Цистерны вместимостью 60 т из-под светлых нефтепродуктов (бензин, керосин, дизельное топливо) | 4,55 | 2,77 | 8,47 |

| Цистерны вместимостью 60 т из-под темных нефтепродуктов (мазут, нефть) | - | - | 3,97 |

Сточные воды ППС (объемом от 60 до 500 м. куб.) загрязнены нефтепродуктами, растворенными органическими кислотами, фенолами. Если в цистерне осуществлялась перевозка этилированного бензина, стоки содержат, кроме того, тетраэтилсвинец. Для обмывки используется оборотное водоснабжение, при котором обмывочная вода после прохождения через очистные сооружения и отделения от нефтепродуктов используется повторно.

Значительное загрязнение сточных вод наряду с ППС получается в пунктах подготовки и обмывки грузовых и пассажирских вагонов. Ведется обмывка внутренней и наружной поверхностей крытых грузовых вагонов и наружной обшивки пассажирских вагонов. В состав загрязнений входят остатки перевозимых грузов, минеральные и органические примеси, растворенные соли и др.

В них также присутствуют бактериальные загрязнения. Пункты в основном не имеют оборотного водоснабжения, что резко увеличивает потребление водных ресурсов и загрязнение природной среды.

Воздействие на экосистемы при строительстве железнодорожных линий. При строительстве железных дорог оказывается сильное воздействие на естественные экосистемы.

При проведении буровзрывных и отделочных работ происходит механическое и химическое загрязнение среды. С открытых складов угля и строительных материалов выветриваются твердые частицы, пыль и другие мелкодисперсные вещества.

Укладка балласта при строительстве и реконструкции железнодорожных линий является еще одним негативным аспектом воздействия на здоровье людей. В качестве балласта сейчас используется смесь щебня и отходов асбестового производства. Последние поставляются с обогатительных комбинатов, где получают асбестовую пряжу из горной породы - серпентина. Ежегодно производят более 3,8 млн. м. куб. балласта с содержанием асбеста, и примерно 50% путей уложено с использованием асбестового балласта. По сравнению с обычным щебеночным балластом, асбестовый балласт имеет более низкую стоимость, хорошо уплотняется и имеет малый коэффициент фильтрации в уплотненном состоянии. Это препятствует проникновению воды внутрь насыпи.

Экологическая опасность применения асбестосодержащего балласта состоит в том, что он при погрузке, транспортировке, хранении и укладке вызывает сильную запыленность. Даже после его укладки в период эксплуатации дороги поднимающаяся от движения поездов асбестовая пыль попадает внутрь вагонов и распространяется на 50-100 м от колеи. Высокая степень содержания асбестовой пыли на рабочих местах путевых рабочих, монтеров, машинистов щебнеочистигельных и землеуборочных машин приводит к ряду профессиональных заболеваний, таких как асбестов, хронический бронхит и трахеобронхит. Являясь хорошим сорбентом, асбест накапливает в себе полициклические ароматические углеводороды, усиливающие его канцерогенность. В результате это может привести к возникновению злокачественных опухолей легких.

Строительство железных дорог связанно с изъятием земельных ресурсов под постоянные и временные сооружения, коммуникации. Земли, находящиеся под временными сооружениями, по завершении строительства должны подлежать рекультивации, однако на практике она осуществляется менее чем с 50% земель.

Наряду с изъятием земель происходит уничтожение зеленых насаждений, в первую очередь лесов. По статистическим данным, сооружение 1 км железных дорог сопровождается вырубкой леса на площади от 3 до 20 га. После окончания строительства требуется проводить лесонасаждение вдоль железнодорожных линий, что является средством их защиты от неблагоприятных природных явлений (метелей, заносов и т.п.) и техногенного загрязнения. В настоящее время площади искусственных лесопосадок на железнодорожном транспорте России составляют 200 тыс. га и столько же занято естественными лесами, однако примерно 2/3 из них требуют восстановления и реконструкции.

Рассмотренные экологические последствия влияния железнодорожного транспорта не являются исчерпывающими и могут иметь другие проявления в конкретных ситуациях.

Большие дискуссии о воздействии железнодорожного транспорта на экологическую ситуацию вызвало решение о строительстве высокоскоростной железнодорожной магистрали (ВСМ) Санкт-Петербург -Москва, принятое в 1991 году. Оппоненты данного проекта высказали ряд серьезных замечаний экологического и экономического характера, которые сводятся к следующему:

· строительство ВСМ должно быть увязано с государственной стратегией развития железных дорог в России, отсутствующей в настоящее время;

· принятие к исполнению проекта произошло без рассмотрения имевшихся альтернативных вариантов как географических (в обход Валдайского национального парка и десяти заказников - Новгородский вариант), так и технических (реконструкция Октябрьской железной дороги, после проведения которой время в пути составит 3,5 - 4 ч, что дает проигрыш во времени по сравнению с ВСМ лишь 1 ч);

· обоснование строительства ВСМ проведено в 1990 - 1991 годах из расчета объемов перевозок 6,8 млн. пассажиров в год, в то время как в 1996 году этот объем снизился до 2,1 млн. пассажиров, а прогнозные значения на 2005 год составляют 3 млн. человек, то есть в ближайшей перспективе объемы перевозок будут, как минимум, в два раза меньше расчетных значений и не обеспечат окупаемости затрат на строительство;

· технико-экономическое обоснование строительства выполнено с нарушениями природоохранного законодательства и экологических нормативов, что приведет к отрицательным последствиям существования природных экосистем и человека: пересечение водозаборного бассейна Иваньковского водохранилища создаст угрозу питьевого водоснабжения Москвы, изъятие сельхозугодий и вырубка лесов I группы ухудшит качество жизни людей и состояние биогеоценозов, сократится численность популяций животных, будут разрушены рекреационные зоны для населения регионов прохождения дороги и другим последствиям. Осознавая экологическую опасность и экономическую нецелесообразность проекта строительства ВСМ, российские экологические организации выступают за отказ от его реализации [1,2,19,25,36,38,45].

3. Нормативно-правовые, тарифные, и таможенные проблемы функционирования транспортных коридоров

Нормативно-правовые, тарифные, налоговые, таможенные акты, законы, условия их действия должны быть привлекательными для всех участников транспортной деятельности в зоне 9-го международного транспортного интермодального коридора.

В худшем случае они должны быть нивелированными по отношению к аналогичным национальным документам и условиям стран партнеров по 9-ому транспортному коридору.

Эффективное функционирование 9-го и других транспортных коридоров требует разработки комплекса Государственных законов, стимулирующих привлечение в структуры коридора грузоотправителей, перевозчиков и всех других участников транспортного процесса.

С этой целью необходимо проведение следующих мероприятий:

· Систематизация всех Государственных, ведомственных, региональных, муниципальных, таможенных законов, актов, директивных указаний и других и их критический анализ применительно к условиям функционирования транспортного коридора.

· Создание на основе проведенного анализа законодательно-правовой и нормативной базы, отвечающей новым условиям хозяйствования, обеспечивающей согласование интересов транспортных предприятий с общественными интересами, юридическое закрепление прав и обязанностей транспортных предприятий, статуса предприятий транспорта общего пользования (общественных перевозчиков). Такая база наряду с пересмотром действующих законодательных и нормативных актов в области транспорта должна разрабатываться в соответствии с законодательством РФ и на основе разрабатываемого Закона РФ “О транспорте”, и принятого закона “О железнодорожном транспорте”. При разработке законодательно-правовой и нормативной базы должны учитываться законы и акты стран-партнеров по транспортным коридорам.

· Ускорение разработки и введение в действие законов “О прямых смешанных (комбинированных) перевозках”, “О транспортно-экспедиционной деятельности в Российской Федерации”.

· Решение вопросов, определяющих целесообразность присоединения к международным соглашениям, конвенциям, регламентирующим работу транспорта в межгосударственном сообщении, совершенствование Российского законодательства и нормативной базы с учетом существующей международной практики.

· Создание правовой основы деятельности российских операторов и экспедиторов смешанных перевозок, соответствующей правилам и нормам, применяемым в мировой практике.

· Создание института уполномоченных федеральных операторов по координации нескольких видов транспорта и несущих ответственность на всем пути следования по 9-ому транспортному коридору.

В основе Государственной политики обустройства и функционирования транспортного коридора должны быть следующие положения:

· поощрение свободной конкуренции на справедливой и благоприятной коммерческой основе;

· протекционизм по отношению к постоянным грузовладельцам, перевозчикам, грузополучателям и другим традиционным для данного коридора участникам перевозочного процесса;

· нивелирование или обеспечение льготных налогов, сборов, таможенных требований по отношению к возможным отклонениям или обходам избранных коммуникаций коридора;

· защита интересов участников товаро-транспортного процесса по транспортному коридору в части безопасности передвижения по нему, сохранности груза, обеспечение транспортного сервиса;

· оказание необходимой помощи в ситуациях, когда участники движения по транспортному коридору в ней нуждаются;

· защита свободы использования информации и логистических систем, обслуживающих транспортный коридор;

· разработка комплекса мер по обучению организации мультимодальных перевозок в транспортных коридорах;

· обеспечение маркетинговой, и в первую очередь, рекламной деятельности, стимулирующей привлечение груза в транспортные коридоры;

· оказание содействия российским перевозчикам и мультимодальным транспортным операторам за рубежом в их деятельности по привлечению груза;

· приведение в соответствие принципов построения тарифной системы международной практике;

· разработка конкурентоспособных сквозных ставок на весь путь следования.

Для реализации положений транспортной политики, обеспечивающей стабильность функционирования транспортного коридора, создать из постоянных участников транспортного процесса в коридоре организацию, регулирующую взаимоотношения грузоперевозчиков, грузоотправителей, грузополучателей, инфраструктуру и обслуживающие предприятия, правовые и коммерческие отношения.

Деятельность созданной организации постоянных потребителей транспортного коридора должна основываться на единых, справедливых, научно -обоснованных принципах, удовлетворяющих всех участников транспортного процесса.

К числу этих принципов следует отнести следующие:

· Транспортная политика членов организации должна быть направлена на сохранение и развитие открытых перевозок и обстановки свободной конкуренции на справедливой и коммерческой основе во взаимных отношениях между участниками транспортного процесса по коридору и их отношениями не членами организации. Транспортная политика должна предотвращать любые доминирующие положения любой коммерческой стороны.

· Участники транспортного процесса, члены организации, должны активно противодействовать установлению режимов, ограничивающих доступ к грузам, перевозимым участниками транспортного процесса, на основе свободной конкуренции и коммерческих принципах.

· Роль государственных органов и местных администраций признается участниками транспортного процесса как членами организации, так и не ее членами, особенно в части обеспечения безопасности движения, установления нормативных требований, экономических регламентов и действующих правовых норм. Вмешательство государственных органов и местных администраций должно быть минимальным, но достаточным в конкретной ситуации , совместимым с сохранением справедливой конкуренции и коммерческих отношений [30,31,34,43].

Особое внимание при создании нормативно-правовой базы функционирования транспортных коридоров необходимо обратить на директивные документы таможни и условия взаимодействия органов таможни с участниками перевозочного процесса. При этом могут быть предложены и реализованы отдельные практические мероприятия, внедрение которых оказало бы благоприятное влияние на деятельность 9-го транспортного коридора. Учитывая, что в зоне Северо-Западного региона 9-ый транспортный коридор начинается по существу с порта Санкт-Петербург, приведем отдельные предложения, реализация которых имела бы самое привлекательное значение для деятельности коридора и повысила бы его экономическую эффективность:

· Освободить от таможенных пошлин закупки портового оборудования и запасных частей к нему, которые будут использоваться только в пределах таможенной территории порта для погрузки-выгрузки внешнеторговых грузов.

· Установить для грузов, следующих через Санкт-Петербург пониженный уровень таможенных пошлин по сравнению с пошлинами на груз, следующий транзитом через иностранные порты. Пересмотреть приказ N 373 ГТК РФ в отношении доставки грузов под таможенным контролем из морских портов России. Это позволит переключить на Санкт-Петербург грузы, следующие в настоящее время через Финляндию и порты Балтии (в 1995 - 14,5 млн.тонн генеральных и навалочных грузов и около 40 тыс. контейнеров 20’-эквивалента). Дополнительные поступления в бюджет за счет портовых сборов судов и роста доходов порта Санкт-Петербург от стивидорных операций превысят потери от снижения таможенных пошлин.

· Разрешить АО “Морской порт Санкт-Петербург” и уполномоченным транспортным компаниям лизинг грузового автотранспорта за рубежом для доставки контейнеров между Санкт-Петербургом и Москвой, а также между Санкт-Петербургом и другими промышленными центрами России, без оплаты таможенных пошлин, либо с их оплатой по льготным ставкам и не ранее, чем через 6 месяцев после начала аренды.

· Установить, что МПС должно применять для отправителей и получателей грузов через порт Санкт-Петербург тарифные ставки (с учетом всех видов скидок) не выше тех, которые действуют при перевозке грузов через порты стран Балтии и Финляндии.

· Министерству финансов освободить порт Санкт-Петербург от оплаты НДС за выполняемые стивидорные операции не только по экспортным, но и по импортным грузам так, как это принято в конкурирующих портах стан Балтии и Финляндии. Министерству финансов также предоставить государственные гарантии российским и иностранным инвесторам для завершения уже частично выполненных проектов развития порта Санкт-Петербург: контейнерного терминала на IV районе; специализированного терминала для экспорта целлюлозно-бумажных грузов; терминала для рефрижераторных контейнеров, а также для организации бондовых складов для металла на свободных территориях промзон и предприятий ВПК Санкт-Петербурга.

· Регламентировать время таможенной очистки грузов на Балтийской (и других) таможнях в порту, в том числе на процедуре ВТТ.

Перечисленные и аналогичные мероприятия имеют первостепенное значение для привлечения участников транспортного коридора.

Развитию 9-го транспортного коридора и привлечению отечественных и иностранных перевозчиков для транспортировки грузов по Российской тер-

ритории будут способствовать решения основных нормативно-правовых проблем, охватывающих основные аспекты транспортно-перевозочного процесса.

Рассмотрим нормативно-правовые и другие организационные проблемы, влияющие в наибольшей степени на эффективность функционирования 9-го транспортного коридора. К ним в первую очередь относятся следующие: налоговые проблемы, тарифно-ценовая политика, проблемы всевозможных постоянных сборов с разных видов транспорта [21,34,35,39,43].

3.1.Совершенствование таможенных процедур

В своей деятельности Российская таможня твердо убеждена, что ее директивные и инструктивные документы и практика работы строго направлены на защиту экономических и финансовых интересов государства. При этом не всегда учитывается, что сиюминутные финансовые достижения могут в конечном счете оборачиваться для Государства крупными экономическими и социальными потерями. В первую очередь это относится к формальным процедурам таможенной очистки грузов, приводящим к значительным потерям транспортного времени. Это приводит к нарушению основного современного принципа транспортировки грузов, который заключается в доставке его потребителю “от двери до двери” в минимально короткие сроки. Процедуры таможенных досмотров через несколько таможенных постов, бюрократия оформления таможенных документов приводит к отторжению грузоперевозчиков от перевозки грузов через территории России.

Требования таможни к сопроводительным документам значительно более усложненные по сравнению с аналогичными требованиями в других сферах, что не стимулирует к активизации перевозочного процесса через Российские границы.