Задача 1

На

основе интегрального метода определите влияние количественного и качественного

факторов на абсолютное изменение доходов от основной деятельности за

анализируемый период. Определите долю соответствующего

фактора в общем абсолютном приросте доходе.

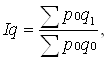

Рассчитайте индекс физического объема услуг, индекс Пааше, пояснить их

сущность, показать взаимосвязь между ними.

Исходные

данные

| Вариант |

Кол-во исходящих, платных

отправлений, единиц |

Средние доходные таксы, руб. |

Численность населения, тыс.

чел. |

| Посылки |

Денежные переводы |

Посылки |

Денежные переводы |

| Баз. год |

Тек. год |

Баз. год |

Тек. год |

Баз. год |

Тек. год |

Баз. год |

Тек. год |

Баз. год |

Тек. год |

| 8 |

1449 |

1375 |

8465 |

8485 |

92,3 |

111,3 |

26,8 |

27,6 |

164,5 |

165,8 |

Численность

населения за текущий год увеличилась на 1,3 тыс. человек. Это повлекло

увеличение количества исходящих денежных переводов за текущий год по сравнению

с базисным на 20 единиц. Количество отправляемых посылок сократилась за

исследуемый период на 74 единицы.

Средние

доходные таксы посылок увеличились на 19 рублей, также увеличив средние

доходные таксы денежных переводов на 0,8 рубля.

Интегральный

метод позволяет избежать недостатков, присущих методу цепной подстановки, и не

требует применения приемов по распределению неразложимого остатка по факторам,

т.к. в нем действует логарифмический закон перераспределения факторных

нагрузок. Интегральный метод позволяет достигнуть полного разложения

результативного показателя по факторам и носит универсальный характер, т.е. применим

к мультипликативным, кратным и смешанным моделям. Операция вычисления

определенного интеграла решается с помощью ПЭВМ и сводится к построению

подынтегральных выражений, которые зависят от вида функции или модели факторной

системы.

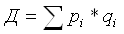

Для того чтобы применить

данные методы факторного анализа, необходимо

построить двухфакторную модель результативного показателя - доходов и

рассчитать величину данного показателя за базисный и текущий периоды.

,

,

где рі – средняя

доходная такса за единицу услуги і-го вида, руб;

qі – количество услуг і-го вида за период,

ед.

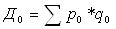

Доходы за базисный

период составляет:

За текущий период:

,

,

где p0, p1, q0, q1 – показатели

базисного и текущего периодов соответственно.

Д1 =

(1375+8485)*(111,3+27,6)=9860*138,9=1369554 рублей

=1369 тыс. руб.

Д0=(1449+8465)*(92,3+26,8)=9914*119,1=1180757,4

рублей = 1180 тыс. руб.

Іd = Д1/Д0

= 1369554 /1180757,4 = 1,15989

Индекс физического объема платных услуг, оказанных

населению, за отчетный месяц к соответствующему месяцу предыдущего года

рассчитывается с учетом структуры оказываемых видов платных услуг населению.

где  – сумма объема платных услуг

населению за март предыдущего года;

– сумма объема платных услуг

населению за март предыдущего года;

– сумма

объема платных услуг населению за март текущего года в ценах предыдущего года.

– сумма

объема платных услуг населению за март текущего года в ценах предыдущего года.

Индекс цен (средних доходных такс) Пааше

рассчитывается как отношение расходов населения за предыдущий год к расходам за

текущий период.

,

,

где р1 – расходы населения за текущий

период,

р0 – расходы населения за базовый

период.

1,166*0,994=1,159004

1,166*0,994=1,159004

;

;

;

;

;

;

.

.

1,15989≈1,159004

1,159

Задача 2

На

основе интегрального метода определите влияние трех факторов: изменение душевых

уровней потребления услуг, средних доходных такс, численности населения на

изменение доходов по одному из видов услуг, который выбирается студентом

самостоятельно.

Исходные

данные

| Вариант |

Кол-во исходящих, платных

отправлений, единиц |

Средние доходные таксы, руб.

(Р) |

Численность населения, тыс.

чел. (Н) |

| Посылки |

Денежные переводы |

Посылки |

Денежные переводы |

| Баз. год |

Тек. год |

Баз. год |

Тек. год |

Баз. год |

Тек. год |

Баз. год |

Тек. год |

Баз. год |

Тек. год |

| 8 |

1449 |

1375 |

8465 |

8485 |

92,3 |

111,3 |

26,8 |

27,6 |

164,5 |

165,8 |

Трехфакторная

модель доходов с учетом названных факторов имеет вид:

Д

= Р * У * Н,

где

Р - средняя доходная такса по виду услуг, руб; У - душевой уровень потребления,

ед/чел; Н - численность населения.

| Показатель |

Расчетная формула |

Значение |

|

У0

|

(1449+8465)-164,5=9914/164,5 |

60,27 |

|

У1

|

(1375+8485)/165,8=9860/165,8 |

59,47 |

|

Н0

|

|

164,5 |

|

Н1

|

|

165,8 |

|

Р0

|

92,3+26,8 |

119,1 |

|

Р1

|

111,3+27,6 |

138,9 |

Оценку

влияния соответствующих факторов на изменение доходов рекомендуется осуществить

на основе интегрального метода.

Абсолютное

изменение доходов за счет средних такс составит:

-

За счет изменения душевого уровня потребления

-

За счет изменения численности населения

Общее

абсолютное изменение доходов от реализации данного вида услуг составит:

Др=

Др=

Ду=

Ду=

Дн=

+

+ +

+ тыс. руб

тыс. руб

Задача 3

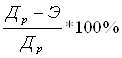

Оцените

влияние изменения себестоимости и доходов от реализации на величину затрат. Постройте

систему взаимосвязи индексов доходов, затрат, себестоимости. Затраты на

производство и реализацию услуг.

Рассчитайте

рентабельность продаж.

Исходные

данные

|

№

варианта

|

Доходы от

реализации (Д) |

Затраты на

производство (включая коммерческие и управ, расходы) (Э) |

| Баз. год |

Тек. год |

Баз. год |

Тек. год |

| 8 |

2240,7 |

2805,2 |

1941,1 |

2380,3 |

Двухфакторная

модель результативного показателя - затрат на реализацию, включая коммерческие

и управленческие расходы имеет вид:

Э

= С*Д/100,

где

С - себестоимость, руб.; Д - доходы (выручка) от реализации.

Себестоимость

рассчитывается по формуле:

С= , руб.

, руб.

Рентабельность

продаж рассчитывается по формуле:

Р=

рублей

рублей

рублей

рублей

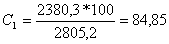

С=85,74 рублей

*100%=13,4%

*100%=13,4%

=15,1%

=15,1%

Р=14,25%

За

базовый период себестоимость составляла 86,63, в текущем периоде 84,85 рублей,

снизившись на 1,77 рублей. Рентабельность продаж в базовом периоде составляла

13,4, а в текущем периоде – 15,1, увеличившись на 1,7%

Другие работы по теме:

Задача по Экономической теории

ЗАДАНИЕ 2 Определить оптимальную цену на производимый товар А, используя методику, позволяющую одновременно учесть процессы, протекающие на рынке товара-заменителя (В), и динамику доходов населения.

Проценты по кредитам. Налоговый учет в банке

Налоговый учет процентов, начисляемых и получаемых банком, отличается от их бухгалтерского учета. Связано это с различием принципов признания банком процентных доходов для целей налогового учета и целей бухгалтерского учета.

Формирование доходов в отросли

Формирование доходов в отрасли Доходы с/х предприятий и их виды Основной удельный вес в общей сумме доходов эффективно работающего предприятия занимают доходы от обычных видов деятельности. Доходами от обычных видов деятельности являются выручка от продаж продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, т.е. те виды деятельности, с целью осуществления которых было создано предприятие .

Дифференциация доходов населения

Сущность и причины возникновения дифференциации доходов населения. Определение показателей децильного коэффициента, квинтиля, индекса Джини. Рассмотрение бедности как экономической категории. Принципы расчета минимальной потребительской корзины.

Бюджет: связь с макропоказателями

смотреть на рефераты похожие на "Бюджет: связь с макропоказателями" |ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ | |ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ | |Кафедра экономики труда и основ управления |

Анализ РТТ г. Казань

СПРАВКА по результатам финансово-экономической проверки ОАО «Радиотелефонные технологии» Мною, членом комиссии, была произведена проверка финансово- экономической деятельности ОАО «Радиотелефонные технологии» за период с 1.01.2000 г. по 1.01.2001 г.

Система национальных счетов 14

Национальные счета — набор взаимосвязанных таблиц, имеющих вид балансовых построений. По методу построения национальные счета аналогичны бухгалтерским. Каждый счет представляет собой баланс в виде двусторонней таблицы, в которой каждая операция отражается дважды: один раз — в ресурсах, другой — в использовании.

Неналоговые доходы бюджета

Неналоговые доходы - платежи, классифицируемые по характеру их поступления в бюджет и включающие возмездные операции от прямого предоставления государством разных видов услуг и продажи товаров.

Принципы расчета ВНП

ВНП - основной показатель, характеризующий благосостояние нации. Способы оценки ВНП. Валовый внутренний продукт.

Анализ финансового состояния предприятия

Расчет удельных затрат предприятия, соотношения доходов и расходов, производительности труда, фондоотдачи, оборачиваемости средств и рентабельности продаж. Анализ полученных результатов. Выручка от продаж и их себестоимость. Численность работников фирмы.

Аналитическая записка по доходам бюджета Самарской области за 2008 2009гг.

Доходы бюджета Самарской области в 2009 г. были запланированы в размере 76 959 858 304 рублей, что на 6,9% или на 5 699 557 076 рублей меньше чем было запланировано на аналогичный период 2008 года, расходы в размере 88 392 877 945 рублей, что на 4 994 045 905 рублей или на 5,3% меньше чем в 2008 году. Дефицит бюджета в 2009 году составит 11 433 019 641 рублей или 12,9%, а в 2008 году дефицит бюджета был запланирован в размере 10 727 508 470 рублей или 11,5%, следовательно, дефицит бюджета в 2009 по сравнению с 2008 годом увеличился на 6,17% или на 705 512 171 рублей.

Бюджет Кыргызской Республики 1991-1995 гг

Text Классификация доходов бюджета Кыргызской Республики за 1992 год (в % к ВВП) Graphics Классификация доходов бюджета Кыргызской Республики за 1993 год (в % к ВВП)

Изменения в системе налогообложения

Министерство образования и науки РФ ФГОУ СПО Тульский экономический колледж Сообщение по дисциплине: «Налоговая система РФ» на тему: «Изменения в системе налогообложения»

Налоговый учет 4

Налоговый учет. Принципы налогового учета (по налогу на прибыль). Налоговый учет (по налогу на прибыль) применяется в организациях с общей системой налогообложения, то есть где не применяется упрощенная система налогообложения (УСН).

Динамика налоговых доходов федерального бюджета

Доходы федерального бюджета Российской Федерации в период 2007 – 2009 годов формировались за счет налоговых и неналоговых поступлений. Налоговые поступления включали: налог на прибыль организации, единый социальный налог (отменен с 1 января 2010 года), налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, налог на добычу полезных ископаемых в виде углеводородного сырья.

Анализ доходов бюджета России 2010 года

Трофимова Т, гр.3-47 Анализ структуры и динамики доходов федерального бюджета на текущий год. Основные источник доходов федерального бюджета Сумма доходов,

Анализ доходов бюджета г. Новосибирска за 2005–2007 годы

Проведение горизонтального и вертикального анализа доходов бюджета г. Новосибирска за 2005-2007 годы. Рост доходов за счёт увеличения налоговых и неналоговых доходов и резкое уменьшение доли безвозмездных поступлений в доходную часть бюджета в 2006 году.

Подоходный налог с граждан

Декрет Кабинета Министров Украины "О подоходном налоге с граждан" от 26 декабря 1992 г. № 13-92; Декрет Кабинета Министров "О внесении изменений и дополнений в некоторые декреты КМУ о налогах", апрель 1993 г. №43-93.

Список использованной литературы 8

Под доходом населения субъекта понимается доля созданного в обществе национального дохода, которую он получает в зависимости от степени участия в национальном хозяйстве

Профицит бюджета

Профицит бюджета. Профицит бюджета – это превышение доходов над расходами. Явление профицита не является абсолютно положительной ситуацией и зависит это прежде всего от причин возникновения профицита бюджета.

Амортизационные отчисления основных средств 2

Амортизационные отчисления основных средств Страница 7 Прибыль (убыток) от обычной деятельности для налогообложения определяется как алгебраическая сумма прибыли (убытка) от основной деятельности, финансовых и других доходов (прибыли), финансовых и других расходов (убытков).

Государственное налоговое планирование

Содержание целей и виды гос.нал.планирования Этапы нал. планир-я на макроуровне Методы планирования и прогнозирования объемов нал.поступлений. Налоговое планирование представляет собой деятельность органов гос.власти и налогоплательщиков по определению экономически обоснованного размера: