| Субъекты малого предпринимательства играют ключевую роль в динамичном развитии экономики. В странах с развитой рыночной экономикой доля малых и средних предприятий в производственной деятельности составляет по количеству занятых: в США - 62,2, в Японии - 71,8, в Южной Корее - 64% от численности трудоспособного населения. В Великобритании с начала девяностых годов действует 2,4 млн. предприятий малого бизнеса (96% от общего числа частных компаний). На Западе на долю малых предприятий приходится 40-60% ВВП, в Казахстане -10%. В отрасли легкой и пищевой промышленности легче, развить малое предпринимательство. Импортозамещающая продукция наиболее актуальна для промышленности Казахстана, из-за слабого развития которой торговые предприниматели импортируют почти всю одежду, способствуя развитию экономики в других странах.

В Казахстане, который находится только на начальном этапе рыночной экономики, необходимо разработать методы ускоренного развития малого предпринимательства для формирования этого сектора экономики в ближайшие годы. Сдерживающим фактором ускоренного развития является отсутствие необходимого оборотного капитала и в опыта предпринимательства. Кроме того, налоговая нагрузка вынуждает предпринимателей переводить часть своей экономики в "тень", скрывать показатели своей деятельности, что осложняет использование научных услуг для решения возникающих проблем.

Развитие и нормальное функционирование сектора малого предпринимательства тесно связано с кредитованием – основным источником пополнения оборотных средств компаний. МСБ в текущих условиях страдает сильнее, чем крупный бизнес, у которого есть долгосрочные связи и партнерские отношения с банками. В результате снижения финансирования сектора малого предпринимательства, снижаются темпы роста ВВП.

По данным Фонда развития предпринимательства «Даму», если в 2006 году объемы банковских кредитов средним и малым предприятиям (СМП) выросли на 83,2%, то в 2007−м только на 69,7%. По подсчетам фонда, если бы не кризис, объемы кредитования СМП в 2007 году составили бы 1 784 млрд тенге вместо фактически выданных 1 461 млрд. Также наблюдается уменьшение доли производства малого и среднего бизнеса. Ставки кредитования достаточно высоки. Номинально 18-19%, фактически 20-21%. Основной проблемой, является отсутствие у СМП доступа к кредитам.

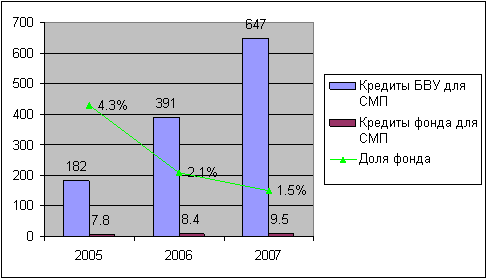

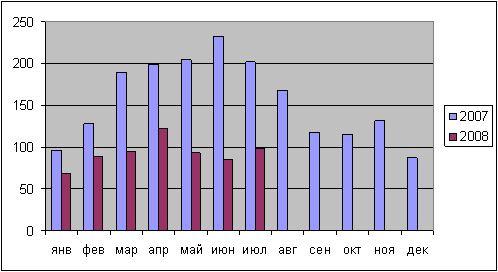

Доля объемов кредитования фонда развития малого предпринимательства «Даму» по сравнению с 2004 годом (6%) снизилась в 2007 году (1.5%) на 4.5%. Рис. 1 Кредитование Банков второго уровня и Фондом «Даму» для СМП, млрд. тенге, 2005-2007 гг.  В начале 2008 года по данным национального банка РК наблюдается рост кредитов субъектам малого предпринимательства, а в мае наблюдается снижение объема кредитов (см. рис. 2). Рис.2. Кредиты БВУ физическим лицам - субъектам малого предпринимательства, млн. тенге.  Динамика прироста объемов кредитования БВУ в 2007 году снизилась почти в два раза по сравнению с предыдущим годом, но превышает в несколько раз динамику прироста фонда «Даму» (см. рис. 3). Рис. 3. Динамика прироста объемов кредитования БВУ и Фонда для СМП, 2005-2007 гг.  В результате снижения объемов кредитования банков для СМП, в 2008 году у субъектов малого предпринимательства дефицит кредитных ресурсов может составлять 20 млрд. долл. США.

В наибольшей степени на снижение спроса на кредитные ресурсы оказало влияние ужесточения условий кредитования, в частности, рост процентных ставок и ужесточение залоговых требований.

Основными факторами, которые повлияли на ужесточение кредитной политики в 1-м полугодии 2008 года в отношении нефинансовых организаций, являлись:

1) риск изменения стоимости залогового обеспечения;

2) перспективы развития рынка недвижимости;

3) общий уровень платежеспособности заемщиков;

4) общие экономические ожидания;

5) изменение доли высокорискованных займов в ссудном портфеле.

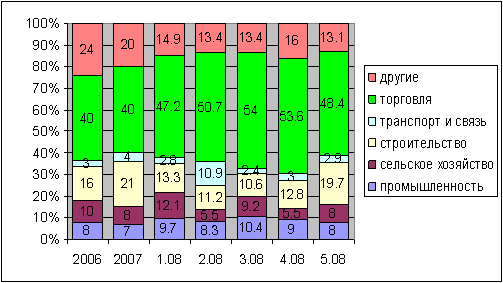

Риск обесценения имеющегося залогового обеспечения у банков, а также ухудшение ситуации в строительном секторе, сказались на изменении подхода банков в работе с заемщиками. Акцент со стоимости залогового обеспечения сместился в сторону мониторинга финансового состояния заемщиков. В отраслевой структуре кредитов банков, наибольшее количество кредитов приходится на сферу торговли, также можно отметить рост доли строительства и транспорта и связи. Наблюдается снижение доли в сельском хозяйстве и других отраслях (см. рис. 4). Рис. 4. Кредиты банков субъектам малого предпринимательства в разрезе отраслей, за 2006-2008 годы.  Наибольшая доля кредитования сферы торговли и строительства заметно отразилась на увеличении объема выпуска продукции строительства в 2007 году на 43% по сравнению с предыдущим периодом, и торговли на 41% (см. рис 4). Рост объемов кредитования торговли по отношению к другим сферам экономики сказывается на снижении диверсификации и развитии экономики в целом. Доля кредитования сельского хозяйства снизилась в 2007 году на 2%, что отразилось на объемах продукции сельского хозяйства в 2007 году. Объем продукции сельского хозяйства и промышленности в 2007 году по сравнению с предыдущим годом практически остался на прежнем уровне. Сельское хозяйство является одним из приоритетных направлений развития и стабильности Казахстана. В целом, с начала 2008 года за счет бюджета и институтов развития для сельского хозяйства было выделено свыше 127 млрд. тенге. Рис 5. Выпуск продукции предприятий малого предпринимательства по видам экономической деятельности, млн. тенге.  С учетом того, что банки сократили кредитование, масштабная государственная поддержка – и финансовая, и институциональная – была оказана малому и среднему бизнесу. Правительством в последнее время предпринимаются меры по решению проблемы кредитования, а также стабилизации ситуации в целом и на отдельных рынках экономики. Правительство Казахстана выделяет 160 млрд. тенге на поддержку малого и среднего бизнеса. За счет выделенных в конце прошлого года 48,8 млрд. тенге профинансировано свыше 2000 проектов субъектов малого и среднего бизнеса. Одним из направлений финансирования малого и среднего бизнеса является софинансирование республиканского и местных бюджетов. По 2 млрд. тенге будет выделено из областных бюджетов и еще по 2 млрд. тенге на каждую область - из республиканского бюджета. Таким образом, дополнительно 56 млрд. на кредитование малого и среднего бизнеса будет направлено в регионы. Также будет выделено 4 млрд. тенге на социально-предпринимательские корпорации специально для поддержки субъектов малого и среднего бизнеса.

В этом году, из средств местных и республиканского бюджетов на малый бизнес также выделено 95,5 млрд. тенге. 50 млрд. тенге из этой суммы выделяется через Фонд «Қазына», и банки выделят еще 50 млрд. тенге. Деньги будут распределяться на кредитование субъектов малого и среднего бизнеса, расположенных в Алматы и Астане. При этом общая ставка кредитования составит порядка 12,5% против текущих 22%".

Формирование условий для развития субъектов малого бизнеса связаны, прежде всего, с формированием условий оптимального налогообложения малого и среднего бизнеса. Существующая структура налоговых преференций обеспечивает стимулирующую роль развития малого бизнеса, но не является стимулятором роста прибыли через сокращения издержек производства. В основном, сфера предпринимательства развивается путем увеличения стоимости товаров и услуг, преимущественно тех, что ввозится и комплектуется, но не производится в республике.

Сохранены в прежнем виде специальные налоговые режимы для малого бизнеса на основе патента и упрощенной декларации. Предусматривается целый ряд инициатив по сокращению налоговой отчетности. Максимальное снижение общей налоговой нагрузки для несырьевых секторов экономики за счет повышения экономической отдачи от добывающего сектора, существенно упрощает налоговое администрирование и оптимизирует сложившуюся систему налоговых льгот.

Учитывая рост экономики, доходы от налогообложения в Казахстане существенно выросли, однако кризис ликвидности отразился на темпах роста доходности республиканского бюджета.

Общее количество доходов республиканского бюджета на 2008 год составило 2 722 210 млн. тенге, из которых 2 103 413 млн. тенге от налоговых поступлений. Общее количество доходов в 2006 году от налоговых поступлений составляло 1 266 685млн. тенге (см. рис. 5). Рис 6. Доходы Республиканского бюджета, 2006-2008 гг. (тыс. тенге).  Темп роста доходов от корпоративного подоходного налога снизился на 0.83%, наибольшее снижение роста доходности наблюдается от акцизного налога 52%, а также сборах за ведение предпринимательской и профессиональной деятельности 37% (см. таб. 1.). В условиях кризиса ликвидности для увеличения роста доходов республиканского бюджета, необходимы нормы упрощающие налогообложения. Таблица 1. Изменение роста доходов республиканского бюджета в 2007-2008 гг. по отношению к предыдущему периоду в процентах.

| Рост доходов по отношению к предыдущему периоду | Изменение роста доходов | | Период: | 2007 | 2008 | 2007-2008 | | Корпоративный подоходный налог | 30% | 29.41% | -0.83% | | Налог на добавленную стоимость | 39% | 18.02% | -21.20% | | Акцизы | 71% | 18.31% | -52.42% | | Поступления за использование природных и других ресурсов | -52% | -19.54% | 32.24% | | Сборы за ведение предпринимательской и профессиональной деятельности | 63% | 25.32% | -37.19% | | Таможенные платежи | 81% | 107.93% | 27.36% | | Прочие налоги на международную торговлю и операции | 14% | 28.66% | 14.40% | | Государственная пошлина | 62% | 32.58% | -29.46% |

В Налоговом Кодексе Казахстана введены нормы, упрощающие налогообложение для малого бизнеса, что позволяет снизить налоговую нагрузку на малый бизнес.

С начала 2007 года изменению подверглась большая часть видов налогов. Изменения направлены в сторону уменьшения налоговых ставок или в сторону смягчения условий работы малого и среднего бизнеса. В первую очередь это касается налога на добавленную стоимость и налога на имущество для индивидуальных предпринимателей. Ставка на индивидуальный подоходный налог для физ. лиц стала фиксированной (10 процентов).

Президент Казахстана положительно оценил проекты Налогового и Бюджетного кодексов, а также проект республиканского бюджета на 2009 - 2011 годы. В рамках реформирования налоговой политики будут снижены ставки корпоративного подоходного налога (КПН) в последующие три года. Ставка корпоративного подходного налога, согласно новому кодексу, будет плавно снижаться с текущих 30% до 20%, 17,5% и 15%. Снижение КПН будет способствовать модернизации экономики, выходу бизнеса из "тени" и позволит улучшить бизнес-климат внутри страны. Изменения по КПН коснутся не только его ставки, но также исчисление КПН будет адаптировано к международным стандартам финансовой отчетности, что позволит, достаточно точно определять размер налоговой базы и оптимизировать налоговую отчетность по КПН.

Предусматривается целый ряд инициатив по оптимизации налоговой отчетности, сокращению частоты ее предоставления, внедрению системы управления рисками как эффективного инструмента налогового контроля. К примеру, если сегодня общее количество форм налоговой отчетности для казахстанских предпринимателей - юридических лиц составляет 33 формы, объемы форм по тем же КПН и НДС превышают 230 страниц, то в соответствии с новым кодексом налоговая отчетность в Казахстане будет сокращена на 40 процентов. Также будут увеличены сроки предоставления налоговой отчетности с 25 до 45 календарных дней. Новый Налоговый кодекс должен будет способствовать модернизации и диверсификации экономики, выходу бизнеса из "тени", а также приобрести характер закона прямого действия, ограждающего от вольного толкования его норм налоговыми службами, сочетать качество администрирования и интересы налогоплательщиков.

Новый проект Налогового кодекса поможет существенно снизить нагрузку на бизнес, особенно на МСБ, работающий в несырьевых секторах. Что позволит в условиях снижения ликвидности дополнительно высвободить для бизнеса около 300 млрд. тенге, которые он сможет инвестировать в экономику.

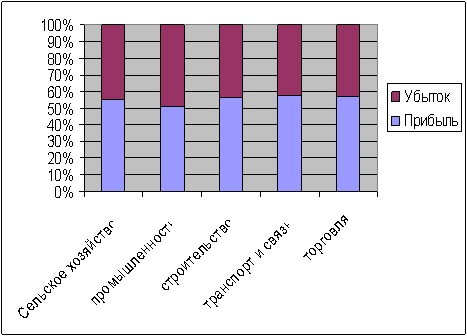

Для эффективного использования вкладываемых средств необходимо улучшить эффективность капиталовложений в развитие сферы малого предпринимательства. Количество убыточных предприятий малого предпринимательства в Казахстане находится на высоком уровне по сравнению с другими развивающимися странами. К примеру, в России количество убыточных СМП составляет 30%, в Казахстане более 40% (см. диаграмму). Практически половина предприятий малого бизнеса в Казахстане во всех отраслях экономики являются убыточными. Отсутствие прозрачной структуры затрат СМП, а также расчетов рентабельности действующих СМП не позволяет реально оценить эффективность затрачиваемых средств государственного бюджета.

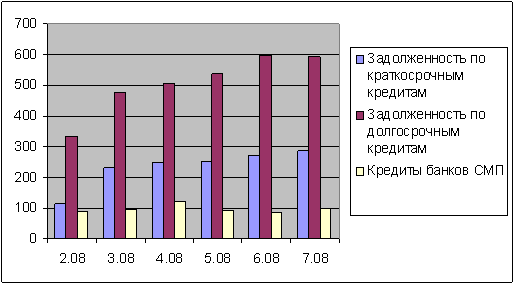

Министерством экономики и бюджетного планирования был проведен анализ 4892 республиканских и коммунальных предприятий, в результате которого было выявлено что, во первых данные предприятия, в основном осуществляют предпринимательскую деятельность, не свойственную госпредприятиям. При этом, определяют стоимость работ и услуг не соразмерно стоимости понесенных затрат, что приводит к убыточности и большой кредиторской задолженности перед банками, налогами и зарплате работников. Также на предприятиях полностью отсутствуют планы развития и не применяются меры по их финансовому оздоровлению. Предприятия СМП получившие прибыль и убыток в % к количеству предприятий имеющих финансовый результат, 2006г.  Задолженность по кредитам БВУ значительно выросла с февраля по июль текущего года (см. диаграмму). Это наглядно демонстрирует неэффективность развития сектора малого предпринимательства. Просроченная задолженность по кредитам банков СМП и выплаченные кредиты банков СМП, за период  Государству необходимо более эффективно контролировать финансовые вливания ресурсов в развитие малого бизнеса, а не финансировать пополнение финансовых средств СМП.

Для эффективного развития предпринимательства необходимо финансировать наиболее перспективные предприятия, направленные на развитие экономики и социальной сферы. Также необходимо более эффективно использовать средства на развитие производства высокотехнологичной продукции, которая впоследствии должна оправдать затраченные средства.

Сейчас малый и средний бизнес занимается торговлей и субконтрактами на строительство, но необходимо развивать промышленность и реальное производство.

Осваивать новые отрасли бизнеса, наиболее вероятно, будут вновь открываемые компании. Уже действующим предпринимателям МСБ необходимо будет совершенствоваться в рамках своего прежнего профиля. Характерными чертами этих предпринимателей является их стремление создать и быстро расширить свое производство по выпуску инновационной, конкурентоспособной продукции (услуг) с помощью новейших технологий.

Всего в Казахстане около 2,9% предпринимателей предлагают своим потребителям новые товары или услуги. Число начинающих предпринимателей, выпускающих продукцию отличную от их конкурентов, составляет всего 5,5%, а новые технологии (не старее одного года) используют только 5,3%. Для сравнения, устоявшийся бизнес, работающий более 3,5 лет, почти в пять раз реже использует новые технологии. Крупный и устойчиво работающий бизнес не намерен осваивать новые инновационные товары, т.к. это сопряжено с риском. Если СМП помочь освоить совершенно новую современную продукцию, то и она будет иметь спрос за рубежом.

В Казахстане имеется достаточное количество активных предпринимателей, но им необходимо оказать реальную помощь в привлечении долгосрочных инвестиций для освоения новых технологий, способных производить конкурентоспособную продукцию с экспортным потенциалом. А для того, чтобы увеличить долю быстрорастущих компаний необходимо изменить политику государственной поддержки СМБ. Общая идеология поддержки должна исходить из того, что молодые быстрорастущие фирмы, будучи небольшими по размерам компаниями, в качественном отношении не являются просто малым бизнесом. У них есть особые нужды, в частности повышенная потребность в привлечении капитала, высокие требования к окружающей бизнес-среде и др. Соответственно, и поддержка таких фирм не может сводиться к стандартным мерам поощрения малого бизнеса.

Одним из основных направлений поддержки быстрорастущих компаний должна стать надежная защита их от рейдерства и многочисленных проверок государственных органов. Как показала практика, после рейдерской смены собственника, создавшего проактивную компанию, качество менеджмента резко ухудшается и в большинстве случаев она прекращает свое существование. Так как действительно успешных компаний в Казахстане очень мало, то взять под надежную защиту наиболее эффективных собственников не сложно. Трудность заключается в том, что в условиях широко распространенной коррупции внешнему давлению со стороны проверяющих органов и рейдеров подвергаются наиболее привлекательные компании.

Новая государственная политика развития МСБ должна стимулировать рост качества предпринимательства, а не его количество. Основная поддержка государства должна сосредотачиваться не на крупных компаниях, а на формирующихся быстрорастущих фирмах. Библиография. 1. Национальный банк РК, nationalbank.kz

2. Агентство Статистики РК, www.stat.kz

3. Фонд развития малого предпринимательства «Даму», fund-damu.kz/

4. Информационное агентство «Номад», www.nomad/

5. Казахстанский деловой портал поддержки предпринимательства «Малый бизнес в Казахстане», smallbusiness.kz

6. Министерство Экономики и Бюджетного планирования РК, www.minplan.kz

7. Информационное агентство «Вечерний Алматы», vecher.kz/

8. Информационная сеть поддержки межрегионального делового

сотрудничества ММЦ “Алматы” - ТОО “АлматыЭкспертиза” ТПП г.Алматы, almaty.marketcenter |