1

Оглавление 1

Введение 2

I Реорганизация предприятий 4

1.1 Основные понятия реорганизации 4

1.2 Цели и задачи оценки бизнеса при реорганизации предприятия 10

II Методы оценки стоимости бизнеса 14

Заключение: 26

III Расчетный пример 27

Библиографический список 36

Введение

Бизнес - это предприятие в действии и его стоимость превосходит стоимость имущественного комплекса на величину неосязаемых активов и кадрового потенциала предприятия (опыт трудового коллектива, налаженные связи и взаимоотношения с клиентами, связи в государственных органах и другие нерегистрируемые активы). Таким образом, стоимость бизнеса отличается от простой суммы стоимостей его отдельно взятых активов, и определяется как его реальной полезностью, выраженной потоком доходов, так и потенциальной - заключённой в вероятности получения разового дополнительного дохода в перспективе.

Оценка бизнеса (предприятия) - это определение стоимости компании, способной приносить прибыль её владельцу. При проведении оценки бизнеса определяется стоимость всех активов компании: недвижимого имущества, финансовых вложений, машин и оборудования, складских запасов, нематериальных активов и т.д. Кроме того, отдельно оценивается эффективность ее работы в прошлом, настоящем и будущем; перспективы развития на рынке, учитывается положение предприятия на рынке, неосязаемые активы, фактор времени, риск, конкуренция. В результате такого комплексного подхода определяется реальная стоимость бизнеса и его способность приносить прибыль.

Стоимость становится основным критерием оценки эффективности функционирования предприятия как с точки зрения собственников и менеджеров, так и с точки зрения потенциальных инвесторов и государства. В странах, где система управления ориентирована на максимизацию стоимости, отмечается более высокий уровень валового внутреннего продукта на душу населения, производительности труда и занятости. Это особенно важно в условиях дальнейшей глобализации рынка капитала, когда сам капитал становится все более мобильным и страны, экономика которых не ориентирована на максимальное повышение стоимости для акционеров, будут испытывать недостаток в инвестициях и все больше и больше отставать во всемирной конкуренции. Актуальность вопросов оценки усиливается также и тем обстоятельством, что значительная часть российских предприятий остаются финансово несостоятельными. Без осуществления оценки активов, обязательств и в целом бизнеса, невозможно проведение ни одной процедуры антикризисного управления и финансового оздоровления предприятий. В этой связи целью нашей работы является рассмотрение технологии оценки стоимости предприятия при реорганизации.

Целью данной курсовой работы является рассмотреть оценку бизнеса при реорганизации предприятия.

К задачам данной курсовой работы можно отнести:

Цели реорганизации;

Задачи реорганизации;

Методы расчета оценки бизнеса при реорганизации.

I Реорганизация предприятий 1.1 Основные понятия реорганизации

В связи с постоянной динамикой развития бизнес компании также должен перестраиваться. Возможность перестройки обуславливает процесс реструктуризации. При этом реструктуризация в макроэкономическом смысле представляет собой определенный этап развития экономики, характеризующийся качественным изменением типов экономических субъектов и их экономическим поведением. Реструктуризация в микроэкономическом смысле связана, в первую очередь, с изменениями, происходящими в компании.

Реструктуризация объекта, под которым мы понимаем компанию, представляет собой процесс изменения состава элементов, их функций, связей между ними при сохранении основных свойств объекта. Целью реструктуризации является изменение качественной специфики объекта в соответствии с заданными параметрами для более успешного ее функционирования1.

Исследование предприятия в целях реструктуризации проводится в три этапа2:

Анализ текущего состояния предприятия, производственных и финансовых планов руководства.

Детализированный финансовый анализ предприятия и выявление внутренних факторов, способствующих росту его стоимости.

Анализ возможностей реструктурирования:

организационного (продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.);

финансового (принятие решений в отношении задолженности, увеличения собственного капитала).

Главная цель реструктуризации – поиск источников развития предприятия (бизнеса) на основе внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегии создания стоимости предприятия за счет собственных и заемных источников финансирования, а внешние основаны на реорганизации видов деятельности и структуры предприятия3.

Необходимо отметить, что реструктуризация отличается от реформирования и реорганизации. Реформирование является более общим понятием и может быть реализовано путем выполнения работ по реструктуризации. Реорганизация носит юридический оттенок и может быть использована как инструмент в рисках работ по реструктуризации. Реструктуризация же предполагает осуществление действий как в организационном, так и в финансовом аспекте. При этом если объектом реструктуризации выступает компания в целом, то основной целью данного процесса будет увеличение ее стоимости.

Остановимся подробнее на таком внешнем факторе реструктуризации, как реорганизация предприятия.

Реорганизация юридического лица – преобразование юридического лицо в другое (другие) юридические лица. Реорганизация юридического лица может производиться в форме слияния, присоединения, разделения, выделения, преобразования.

Под слиянием понимается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ, с прекращением существования последних.

Под присоединением признается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу. При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества.

Под разделением общества признается прекращение деятельности общества с передачей всех его прав и обязанностей вновь создаваемым обществам.

Под выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения деятельности последнего.

Правовые особенности реорганизации юридических лиц определяются статьями 57-60 ГК РФ, а также Федеральным законом "Об акционерных обществах". Реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

Переход прав и обязанностей по формам слияниям и присоединениям осуществляется согласно передаточному акту.

Переход прав и обязанностей по формам разделения и выделения осуществляется согласно разделительному балансу.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Основные направления реструктуризации предприятий и соответствующие мероприятия по реорганизации представлены в таблице 1.

Сокращение (разделение, выделение) предприятия (особенно финансово-убыточного) – это выделение из его состава в качестве подконтрольных, но оперативно самостоятельных юридических лиц (дочерних и зависимых предприятий) бывших подразделений и (или) структурных единиц, которые до сих пор специализировались на определенных товарах или услугах, которые могут быть реализованы внешним покупателям (на сторону). Чаще всего эта операция осуществляется в форме учреждения соответствующих дочерних акционерных обществ на базе имущества, имевшегося у предприятия. Это делается посредством:

передачи упомянутого имущества в соответствии с его текущим стоимостным эквивалентом в уставный фонд учреждаемой фирмы (покупки за рыночную стоимость данного имущества некоторого пакета акций учреждаемого акционерного общества);

предоставления дочерней фирме указанного имущества в продлеваемую долгосрочную аренду, плата за которую в действительности не будет взиматься (капитализируется и дает величину взноса в уставный фонд учреждаемого предприятия);

приобретения относительно небольшой части акций (паев) вновь учреждаемого (оформляемого как самостоятельное) дочернего предприятия за "живые" деньги.

Таблица 1

Основные направления реструктуризации предприятий4

| Направления реструктуризации | Мероприятия |

| Стратегическое | Расширение (слияние, присоединение) Сокращение (разделение, выделение) Преобразование акционерного капитала |

| Реорганизующее в случае несостоятельности (банкротства) | Внешнее управление имуществом должника Санация |

| Предотвращающее угрозу захвата | Система защиты интересов управляющих и акционеров Программа выкупа акций Преобразование компании |

Балансы выделенных предприятий подлежат консолидации в единый баланс материнской фирмы. Экономический смысл дробления крупного единого предприятия состоит в следующем.

Выделяются отдельные, имеющие самостоятельный баланс предприятия, которые специализируются на коммерчески перспективных продуктах. Заинтересованные в указанных проектах инвесторы могут иметь больше гарантий того, что кредиты или вклады в приобретение акций (паев), предоставленные таким специализированным предприятиям, не будут "размазаны" в материнской многопрофильной фирме и если материнская фирма является кризисной, то инвесторы могут быть более спокойны в том отношении, что их капиталовложения, помещенные в специализированное на рассматриваемом проекте предприятие, не будут использованы для покрытия первоочередных просроченных задолженностей неплатежеспособной материнской фирмы.

Санация (финансовое оздоровление) крупного предприятия может быть облегчена выделением юридически отдельных имеющих самостоятельный баланс, заведомо коммерчески неперспективных предприятий. Они – кандидаты на банкротство, которое только в некоторой мере затронет имущество выделившей их из своего состава материнской фирмы, так как учредители несут лишь ограниченную указанной величиной ответственность за долги. От коммерческой неудачи дочерних предприятий пострадают в первую очередь их кредиторы, долги которым в случае упомянутого банкротства частично не будут погашены. Если выделенное предприятие станет прибыльным, владельцы материнской фирмы смогут получить выгоду: оформление частных владельцев материнской фирмы на завышенную заработную плату в указанные дочерние предприятия; упорядоченная ликвидация коммерчески успешного дочернего предприятия (ликвидация дочернего предприятия с продолжением его бизнеса центральной компанией и одновременным получением свободного от долгов ликвидного остатка имущества дочернего предприятия).

Материнская фирма сохраняет решающие для нормального функционирования дочерних структур функциональные службы: научно-исследовательский (конструкторско-технологический) центр, централизованную бухгалтерию, финансово-инвестиционный отдел, единый отдел стандартизации, научно-техническую библиотеку, отдел кадров, транспортный цех.

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, которые предполагается получить после завершения сделки. При расчете денежных потоков должны быть учтены все синергетические эффекты, чтобы предусмотреть предельное влияние реорганизации.

Синергетический эффект – превышение стоимости объединенных компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2 + 2 = 5).

Выгода может быть прямая и косвенная.

Прямая выгода от объединения предприятий – увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа5:

оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

оценку стоимости объединенной компании на основе денежных потоков после реорганизации;

расчет добавленной стоимости (все расчеты проводятся на базе модели дисконтированных денежных потоков).

Оценить эффективность реорганизации может оказаться легче, чем новый инвестиционный проект, так как объединяются действующие предприятия. Прогнозы объема продаж и издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные.

Косвенная выгода – увеличение рыночной стоимости акций или изменение мультипликатора цена/прибыль, так как акции объединенной компании могут стать более привлекательными для инвестора и их рыночная стоимость возрастет.

Цели реорганизации:

расширение бизнеса (вертикальное и горизонтальное);

повышение рентабельности за счет оптимизации издержек и других "синергетических" эффектов;

повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов;

увеличение доли рынка.

1.2 Цели и задачи оценки бизнеса при реорганизации предприятияВне зависимости от состояния экономики компании всегда стоят перед выбором модели развития:

Ограниченный рост за счет расширения собственных производственных мощностей;

Активный рост за счет реорганизации компаний.

Первая модель более консервативна, вторая сопряжена с большим риском, но при этом может значительно увеличить благосостояние бенефициаров компании.

Реорганизация компании – современная тенденция консолидации активов и концентрации производственной деятельности.

Процесс реорганизации предприятия объективно необходим в условиях динамично развивающейся экономики, и для принятия эффективных решений в этой сфере проводят оценку стоимости предприятий в целях реорганизации.

При реорганизации необходимо оценить компании (объекты реорганизации) и денежные потоки, которые будут генерировать компании вместе. Если участники сделки пренебрегают оценкой компаний, реорганизация может оказаться напрасной тратой денежных средств.

Например, исследования показали, что компании, которые отдавали предпочтение подготовительной оценке синергетики слияния, оказались на 28% более успешными, чем в среднем по всем эффективным сделкам. В то же время компании, которые сосредоточили свое внимание на приведении в порядок только финансов, оказались на 15% менее успешными, чем в среднем по эффективным сделкам.

Оценка проекта реорганизации компании представляет собой комплексный процесс. Для получения оценки проекта реорганизации, обеспечивающей достижение поставленных целей, необходимо использовать специализированный аналитический инструментарий. На сегодняшний день общепризнанным инструментом в данной области являются модели оценки бизнеса, в рамках которых отражается вся специфика проекта, а также осуществляется ее связывание с денежными потоками.

Оценка бизнеса необходима для выбора обоснованного направления реорганизации предприятия. В процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену, что и является основной целью собственника и задачей управляющих фирм в рыночной экономике6.

При оценке стоимости в рамках сделок реорганизации могут быть оценены следующие компоненты:

рыночная стоимость компаний, участвующих в сделке,

рыночная стоимость объединенной (консолидированной) компании,

инвестиционная стоимость синергетического эффекта,

инвестиционная стоимость компании, участвующей в сделке, для компании-партнера по сделке.

При слиянии, присоединении, разделении или выделении предприятия, независимая оценка имущества позволит установить справедливое соотношение между долями акционеров (участников), отражающее их реальный имущественный вклад в уставный капитал. Определение рыночной стоимости имущества, вносимого в уставный капитал, позволит прогнозировать затраты, связанные с налогом на имущество и амортизационными отчислениями.

Таким образом, оценка в рамках процесса реструктуризации и реорганизации представляет собой практический инструмент, позволяющий получать результат, на основании которого можно принимать оптимальные управленческие решения.

В практической деятельности задача проведения оценки заключается в формировании вывода о стоимости оцениваемого объекта с учетом возможных вариантов реструктуризации. При этом процесс оценки двунаправлен. С одной стороны, оценка позволяет получить информацию об изменении стоимости компании, на балансе которой находятся объекты, попадающие под реструктуризацию, с другой стороны, оценка позволяет получить информацию о стоимости данных объектов, исходя из выбранных вариантов реструктуризации7.

Задачи оценки может быть определена исходя из конкретной ситуации. Как правило, конечной задачей оценки в рамках реструктуризации является определение стоимости оцениваемого объекта, исходя из возможных вариантов его использования (продажа, инвестиции, выход и распродажа по частям и т.п.).

В большинстве случаев в ходе оценки определяется рыночная стоимость объекта, которая представляет собой наиболее вероятную цену, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства8. Но также при условии различных вариантов использования объекта и формирования различных предложений по реструктуризации может определяться инвестиционная, ликвидационная, фундаментальная (действительная) стоимость. При этом необходимо учитывать, что определенная величина стоимости не является фиксированной. Разброс в значениях может быть весьма значительным в зависимости от варианта использования объекта.

II Методы оценки стоимости бизнеса

В основном различают три метода определения стоимости предприятия (бизнеса): затратный, сравнительный и доходный.

В практике операций с оценкой предприятий встречаются самые различные ситуации. При этом каждому классу ситуаций соответствуют свои, адекватные только ему подходы и методы. Для правильного выбора методов необходимо предварительно классифицировать ситуации оценки с использованием группировки объектов, типа сделки, момента, на который производится оценка, и т. д. При этом, если на рынке обращаются десятки или сотни однородных объектов, целесообразно применение сравнительного метода. Для оценки сложных и уникальных объектов предпочтительнее затратный метод.

Определенные виды предприятий, как правило, оцениваются на основе их коммерческого потенциала (например, бензозаправочная станция или гостиница). Объем продаж бензина, количество постояльцев в гостинице являются источниками дохода, который после сравнения со стоимостью операционных расходов позволяет определить доходность данного предприятия. Такой подход к оценке называется доходным. Доходный метод основан на капитализации или дисконтировании прибыли, которая будет получена в случае сдачи недвижимости в аренду. Результат оценки по данному методу включает в себя и стоимость здания, и стоимость земельного участка.

Если предприятие (бизнес) не продается и не покупается и не существует развитого рынка данного бизнеса, когда соображения извлечения дохода не являются основой для инвестиций (больницы, правительственные здания), оценка может производиться на основе определения стоимости строительства с учетом амортизации и добавления стоимости возмещения износа, т. е. затратным методом.

В том случае, когда существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости сравнительный или рыночный метод, базирующийся на выборе сопоставимых объектов, уже проданных на данном рынке.

На идеальном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также по другим причинам данные подходы могут давать, различные показатели стоимости.

Каждый из трех названных подходов предполагает использование в работе присущих ему методов.

Доходный подход предусматривает использование:

метода капитализации. Метод применяется к тем предприятиям, которые успели накопить активы в результате капитализации их в предыдущие периоды; иными словами, этот метод наиболее адекватен оценке «зрелых» по своему возрасту предприятий.

метода дисконтированных денежных потоков. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать. Он более применим для оценки молодых предприятий, не успевших заработать достаточно прибылей для капитализации в дополнительные активы, но которые, тем не менее; имеют перспективный продукт и обладают явными конкурентными преимуществами по сравнению с существующими и потенциальными конкурентами.

Это метод определения капитализированной стоимости доходов, при работе с которым последовательно каждый доход или группа доходов со своими ставками дисконтирования приводятся к величине, равной сумме их текущих стоимостей. Таким образом, данный метод можно еще назвать методом последовательного определения стоимости будущих денежных потоков на дату оценки.

В соответствии с этим методом при определении стоимости предприятия нужно решить две задачи: проанализировать и спрогнозировать будущие потоки денежных доходов с точки зрения их структуры, величины, времени и частоты их поступлений и определить ставки, по которым необходимо рассчитать будущую стоимость.

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления.

Применяется метод ДДП, когда:

• предполагается, что будущие денежные потоки будут существенно отличаться от текущих ;

• имеются данные, позволяющие обосновать размер будущих по токов денежных средств от недвижимости;

• потоки доходов и расходов носят сезонный характер;

• оцениваемая недвижимость – крупный многофункциональный коммерческий объект;

• объект недвижимости строится или только что построен и ввод: (или введен в действие).

Метод дисконтированных денежных потоков – наиболее универсальный метод, позволяющий определить настоящую стоимость буду щих денежных потоков. Денежные потоки могут произвольно изменять ся, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном изза опре деленных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиций того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Алгоритм расчета метода ДДП.

1. Определение прогнозного периода.

Определение прогнозного периода зависит от объема информации, достаточной для долгосрочных прогнозов. Тщательно выполненный прогноз позволяет предсказать характер изменения денежных потоков на более долгий срок.

В международной оценочной практике средняя величина прогноз ного периода 510 лет, для России типичной величиной будет период длительностью 35 лет. Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков от объекта не движимости для каждого прогнозного года.

Прогнозирование величин денежных потоков, включая реверсию, требует:

тщательного анализа на основе финансовой отчетности, представ ляемой заказчиком о доходах и расходах от объекта недвижимости в ретроспективном периоде;

изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик;

прогноз доходов и расходов на основе реконструированного отчета о доходах.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1) потенциальный валовой доход;

2) действительный валовой доход;

3) чистый операционный доход;

4) денежный поток до уплаты налогов;

5) денежный поток после уплаты налогов.

Денежный поток после уплаты налогов – это денежный поток до уплаты налогов минус платежи по подоходному налогу владельца недвижимости.

На практике российские оценщики вместо денежных потоков дис контируют доходы:

• ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами),

• чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию,

• облагаемую налогом прибыль.

Особенности расчета денежного потока при использовании метода.

• Поимущественный налог (налог на недвижимость), слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

• Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому учет амортизации при прогнозировании доходов является излишним.

• Капитальные вложения необходимо вычитать из чистого операционного дохода для получения величины денежного потока, поскольку это реальные денежные выплаты, увеличивающие срок функционирова ния объекта и величину стоимости реверсии.

• Платежи по обслуживанию кредита (выплата процентов и пога шение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вы читать платежи по обслуживанию кредита не надо.

• Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового. дохода, если они направлены на поддержание необходимых характеристик объекта.

Таким образом:

ДВД = ПВД – Потери от незанятости и при сборе арендной платы + П рочие доходы

ЧОД = ДВД – ОР – Предпринимательские расходы владельца не движимости, связанные с недвижимостью .

Денежный поток до уплаты налогов = ЧОД – Капиталовложения – Обслуживание кредита + Прирост кредитов.

Денежный поток для недвижимости после уплаты налогов = = Денежный поток до уплаты налогов – Платежи по подоходному налогу владельца недвижимости.

3. Расчет стоимости реверсии.

Реверсия – это остаточная стоимость объекта при прекращении поступлений потока доходов.

Стоимость реверсии можно спрогнозировать с помощью:

1) назначения цены продажи, исходя из анализа текущего состоя ния рынка, из мониторинга стоимости аналогичных объектов и предпо ложений относительно будущего состояния объекта;

2) принятия допущений относительно изменения стоимости недвижимости за период владения;

3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

4. Определение ставки дисконтирования.

Ставка дисконта – ставка процента, используемая для расчета те кущей стоимости денежной суммы, получаемой или выплачиваемой в будущем.

Ставка дисконтирования отражает взаимосвязь риск – доход, а также различные виды риска, присущие этой недвижимости.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости.12О днако, на наш взгляд данное определение дает понимание математической сущности данного показателя. С экономической точки зрения, коэффициент капи тализации отражает норму доходности инвестора.

Теоретически ставка дисонтирования для объекта недвижимости должна прямо или косвенно учитывать следующие факторы:

• компенсацию за безрисковые , ликвидные инвестиции;

• компенсацию за риск;

• компенсацию за низкую ликвидность;

• компенсацию за инвестиционный менеджмент.

Связь между номинальной и реальной ставками выражается формулами Фишера.

Денежные потоки и ставка дисконтирования должны соответство вать друг другу и одинаково исчисляться. Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы.

В западной практике для расчета ставки дисконтирования приме няются следующие методы:

1) метод кумулятивного построения;

2) метод сравнения альтернативных инвестиций;

3) метод выделения;

4) метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Метод сравнения альтернативных инвестиций применяется чаще всего при расчете инвестиционной стоимости объекта недвижимо сти. В качестве ставки дисконтирования может быть взяты:

требуемая инвестором доходность (задается инвестором);

ожидаемая доходность альтернативных проектов и финансовых инструментов, доступных инвестору.

Метод выделения – ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Этот метод доста точно трудоемок. Механизм расчета заключается в реконструкции пред положений о величине будущих доходов и последующем сопоставлении будущих денежных потоков с начальными инвестициями (ценой покупки). При этом расчет будет варьироваться в зависимости от объема исходной информации и размера оцениваемых прав.

Ставка дисконтирования (в отличие от коэффициента капитализа ции) прямо из данных о продаже выделена быть не может, так как ее нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Наилучший вариант расчета ставки дисконтирования методом выделения – интервьюирование покупателя (инвестора) и выяснение, какая ставка была использована при определении цены продажи, как строился прогноз будущих денежных потоков. Если оценщиком полностью полу чена интересующая его информация, то он может рассчитать внутреннюю норму прибыли (конечную отдачу) аналогичного объекта. На полученную величину он будет ориентироваться при определении ставки дисконтирования.

Хотя каждый объект недвижимости и уникален, но при опреде ленных допущениях можно получить значения ставки дисконтирования методом выделения, которые будут соответствовать общей точности прогноза будущих периодов. Однако необходимо учитывать, что в качестве аналогичных должны подбираться сделки купли-продажи таких со поставимых объектов, существующее использование которых является наилучшим и наиболее эффективным.

Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий:

• моделирование для каждого объектааналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

• расчет ставки доходности инвестиций по объекту;

• полученные результаты обработать любым приемлемым стати стическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднеры ночными , проверяя обоснованность различного рода допущений.

Если необходимо учесть влияние риска на величину дохода, в ставку дисконта при оценке единичных объектов недвижимости следует вносить поправки. Если доход образуется из двух основных источников (например, из базовой ренты и процентных надбавок), один из которых (базовая рента) можно считать гарантированным и надежным, то к нему применяется одна ставка дохода, а другой источник дисконтируется по повышенной ставке (так, размер процентных надбавок зависит от объе ма оборота арендатора и является величиной неопределенной). Данный прием позволяет учесть разную степень риска при получении дохода от одного объекта недвижимости. По аналогии можно учитывать и различ ные степени риска получения дохода от объекта недвижимости по годам.

Российские оценщики ставку дисконта чаще всего рассчитывают методом кумулятивного построения (формула). Это объясняется наибольшей простотой расчета ставки дисконта по методу кумулятивного построения в текущих условиях рынка недвижимости.

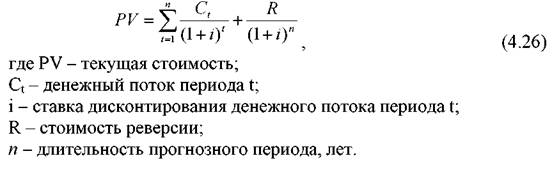

5. Расчет стоимости объекта недвижимости методом ДДП

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

Стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна сумме те кущей стоимости прогнозируемых денежных потоков и текущей стоимости остаточной стоимости (реверсии).

Затратный подход использует:

метод чистых активов. Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объем его выпуска.

метод ликвидационной стоимости.

При сравнительном подходе используются:

метод рынка капитала. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать.

метод сделок. Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объем его выпуска.

метод отраслевых коэффициентов. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать.

Методы рынка капитала, сделок и отраслевых коэффициентов пригодны при условии строгого выбора предприятия-аналога, которое должна относиться к тому же типу, что и оцениваемое предприятие.

Возможность, и даже во многих случаях необходимость (для получения более достоверного результата), применить к оценке предприятия в конкретной инвестиционной ситуации разные методы оценки бизнеса приводит к весьма простой идее «взвешивания» оценок, рассчитываемых по разным методам, и суммирования таких «взвешенных» оценок. При этом весовые коэффициенты значимости оценок по разным, в принципе допустимым в данной ситуации, методам оценки понимаются как коэффициенты доверия к соответствующему методу. Эти коэффициенты сугубо экспертны (определяются оценщиком самостоятельно).

Окончательная оценка стоимости предприятия (бизнеса) может быть определена по формуле:

где Vi — оценка стоимости предприятия (бизнеса) i-м методом (все применимые методы оценки произвольно нумеруются);

i = 1,..., n — множество применимых в данном случае методов оценки;

Zi — весовой коэффициент метода номер i.

Очевидно, что при этом разумное выставление коэффициентов Z является одним из главных свидетельств достаточной квалифицированности и непредвзятости оценщика бизнеса.

При оценке российских предприятий особое значение приобретает дата проведения оценки. Привязка оценки ко времени особенно важна, когда, с одной стороны, рынок перенасыщен собственностью, находящейся в предбанкротном состоянии, и с другой стороны испытывает недостаток инвестиционных ресурсов.

Для российской экономики характерно превышение предложения всех активов, в том числе недвижимости, над платежеспособным спросом. Этот дисбаланс в сторону предложения непосредственно влияет на ожидаемую стоимость предлагаемого в продажу имущества. Цена имущества в условиях сбалансированного рынка не совпадает с ценой в условиях рыночной депрессии. Но владельцев имущества и инвесторов интересует именно реальная цена, которая будет предлагаться на конкретном рынке, в конкретный момент и в конкретных условиях. Покупатели стремятся уменьшить вероятность потери своих денег и требуют предоставления определенных гарантий. Поэтому при определении цены предприятия необходим учет всех факторов риска, в том числе риска инфляции и банкротства.

На первый взгляд, в условиях инфляционной экономики для оценки предприятия в наибольшей степени подходит метод текущей стоимости предприятия (метод дисконтированных денежных потоков), так как процент инфляции учитывается в дисконтной ставке. Это было бы правильно в том случае, если темпы инфляции предсказуемы, а экономика нормально функционирует. Спрогнозировать же поток чистого дохода от деятельности предприятия на несколько лет вперед в условиях нестабильной экономики весьма сложно.

Заключение:

Результатом работ по независимой оценке стоимости бизнеса (предприятия), отчет о независимой оценке стоимости бизнеса (предприятия).

Отчет об оценке стоимости бизнеса (предприятия) выполняется в соответствии с требованиями к содержанию и оформлению отчета об оценке, установленными Федеральным законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», и отвечающего требованиям Стандартов, утвержденных в редакции федеральных законов (от 21.12.2001 №178 - ФЗ, от 21.03.2002 №31 - ФЗ, от 14.11.2002 №143 - ФЗ, от 10.01.2003 №15 - ФЗ, от 27.02.2003 №29 - ФЗ, от 22.08.2004 №122 - ФЗ, от 05.01.2006 №7 - ФЗ, от 27.07.2006 №157 - ФЗ, от 05.07.2007 №13 – ФЗ, от 13.07.2007 г. №129 – ФЗ, от 24.07.2007 №220-ФЗ), а также требованиям международных стандартов (МСО).

Отчет об оценке стоимости бизнеса (предприятия) является юридическим документом, который может представляться в государственные учреждения, судебные органы, в банки для получения кредита и другие организации.

Типовой отчёт об оценке стоимости бизнеса (предприятия) содержит:

описание объекта оценки и оцениваемых прав;

краткую диагностику и финансовый анализ предприятия;

анализ отрасли;

анализ рынка;

описание применяемых методик оценки;

расчет стоимости предприятия с использованием различных методов;

согласование результатов оценки и расчет итоговой стоимости объекта.

Выбор метода оценки бизнеса напрямую зависит от целей, в которых она проводится.

III Расчетный пример

Предприятие ООО «ПРОМремстрой» выполняет ремонтно-строительные работы.

Оно создано в апреле 2004 года путем выделения из состава материнской компании – ОАО «Пром». К самостоятельной работе приступило в июле 2004 г.

При выделении ООО было наделено основным и оборотными средствами. Основные средства представлены только движимым имуществом. Недвижимое имущество предприятие арендует у материнской компании. Материнская компания является основным потребителем услуг ООО, осуществляет методическое руководство и контроль хозяйственной деятельности предприятия.

Материнская компания устанавливает следующие Директивные показатели финансово-хозяйственной деятельности 000 "ПРОМРЕМСТРОЙ" НА 2005 ГОД:

| № | Показатели | Ед. измерения | 2005 |

| 1 | Выручка от реализации продукции (работ, услуг) по Корпорации | Тыс.руб. | 28 031,64 |

| 2 | Доля Корпорации в выручке Общества | % от объема продаж | 90% |

| 3 | Выручка от реализации продукции (работ, услуг) | Тыс. руб. | 31 014,34 |

| 4 | Совокупные расходы на деятельность | Тыс.руб. | 31 171,18 |

| 5 | Выручка на одного работающего | Тыс. руб. | 258,45 |

| 6 | Норматив рентабельности продаж | % от объема продаж | 11,30% |

| Фактическая рентабельность основной деятельности | 0,40% | ||

| 7 | Отношение заемного капитала к собственному | % от собственного | - |

| 8 | Соотношение кредиторской и дебиторской задолженностей | Не более 100% | |

| 9 | Количество новых клиентов (юридические лица) | Ед. | 7 |

| 10 | Количество рекламаций от клиентов (судебные иски) | Ед. | 0 |

| 11 | Затраты на 1 руб. товарной продукции | Руб./руб. | 1,39 |

| 13 | Оборачиваемость активов | Раз | 1 и выше |

| 14 | Рост производительности труда одного работающего | % | 133,6% |

| 15 | Коэффициент обновления основных фондов | 0,075 | |

| 16 | Обучение персонала | чел. | 2 |

| 17 | Рост средней заработной платы работающих | % | 108,2% |

| 18 | Уровень квалификации | ср.разряд, раб./ср.разряд выполняемых работ | 0,8-1,0 |

Требуется:

- оценить характер директивных показателей, установленных материнской компанией для выделившегося ООО;

- определить финансово-экономическое состояние ООО и обосновать Ваше мнение о тенденциях развития ситуации;

- предложить рекомендации ООО в целях обеспечения стратегии дальнейшего развития предприятия.

Бухгалтерский баланс

| АКТИВ | 01.01.04 | 01.04.05 | |

| I.Внеоборотные активы | |||

| Основные средства | 3087 | 2811 | |

| Незавершенное строительство | 2427 | 2427 | |

| Долгосрочные фин.вложения | |||

| Отложенные налоговые активы | 1303 | 0 | |

| Прочие внеоборотные активы | 0 | ||

| ИТОГО по разделу 1 | 6817 | 5238 | |

| II. Оборотные активы | |||

| Запасы | 5396 | 5048 | |

| сырье и материалы | 5346 | 5002 | |

| Готовая продукция | 1 | 46 | |

| расходы будущих периодов | 49 | 0 | |

| НДС по приобр. ценностям | 1752 | 1903 | |

| Дебиторская задолженность1 | |||

| Дебиторская задолженность2 | 2629 | 5755 | |

| покупатели и заказчики | 2629 | 3989 | |

| Краткосрочные фин. вложения | |||

| Денежные средства, в том числе | 1272 | 949 | |

| Прочие оборотные активы | |||

| ИТОГО по разделу 2 | 11049 | 13655 | |

| БАЛАНС | 17866 | 18893 | |

| ПАССИВ | 01.01.04 | 01.04.05 | |

| III. Капитал и резервы | |||

| Уставный капитал | 3347 | 3347 | |

| Нераспред. прибыль | 30 | 11 | |

| Итого по разделу 3 | 3377 | 3358 | |

| IV. Долгосрочные обязательства | |||

| Итого по разделу 4 | 0 | 0 | |

| V. Краткосрочные обязательства | |||

| Займы и кредиты, в том числе | |||

| Кредиторская задолженность | 14488 | 15535 | |

| поставщики и подрядчики | 11474 | 12288 | |

| задолженность по оплате труда | 674 | 572 | |

| задолженность по соц. обеспечению | 296 | 162 | |

| задолженность по налогам и сборам | 1472 | 255 | |

| прочие кредиторы | 572 | 2258 | |

| Расчеты по дивидендам | |||

| Доходы будущих периодов | |||

| Резервы предст. расходов | |||

| Прочие краткосрочные обязательства | |||

| Итого по разделу 5 | 14488 | 15535 | |

| арендованные основные средства | 8506 | 8506 | |

| БАЛАНС | 17865 | 18893 | |

| Ф4 Отчет о движении денежных средств | 2004 г. | 1+2005 | |

| Остаток денежных средств на нач года | 5001 | ||

| Поступило ден. средств всего | 10732 | 4931 | |

| выручка от реализации товаров | 70 | ||

| выручка от реализ осн. средств | |||

| авансы, полученные от покупателей | |||

| бюджетные ассигн. и целев.фин. | |||

| кредиты и займы | |||

| из банка в кассу организации | 252 | ||

| прочие поступления | 3870 | 5324 | |

| Направлено денежных средств всего | 1689 | ||

| на оплату товаров, работ, услуг ГСМ | 4021 | 2396 | |

| На оплату труда | 0 | 929 | |

| отчисления на соц. нужды | 0 | ||

| на выдачу подотчетных сумм | |||

| на выдачу авансов | |||

| на оплату долев. участия в строит | |||

| на фин.вложения | |||

| на выплату дивид., процентов | |||

| на расчеты с бюджетом | 2176 | 733 | |

| на оплату % по получ. кредитам | |||

| сдача в банк из кассы организации | 1826 | ||

| прочие выплаты и перечисления | 1272 | ||

| Остаток средств на конец отчетного периода | |||

| Остаток средств на конец отчетного периода |

| По форме №2 Отчет о прибылях и убытках | 2004 г. | 1-2005г |

| Выручка (нетто) от реализации | 11184 | 4363 |

| Рентабельность продаж | 1% | -2% |

| Доходы от участия в др. организ. | 0 | 0 |

| Прочие операц. доходы | 266 | 212 |

| Прочие операц. расходы | 266 | 60 |

| Прочие внереализ.доходы | 1 | |

| Прочие внереализ.расходы | 45 | 26 |

| Прибыль(убыток) отчетного период. | 65 | |

| Отложенные налоговые активы | 1303 | |

| Отложенные налоговые обязательства | 1321 | |

| Налог на прибыль | 16 | 4 |

| Прибыль(убыток) от обычной деятельности | 31 | 11 |

| Расчет финансовых показателей | 01.01.2004 | 01.04.2005 |

| Коэффициент текущей ликвидности | 0,76 | 0,88 |

| Коэфф. Обеспеч. собств.об. ср. | -0,31 | -0,14 |

| 1.Структура собственного капитала | ||

| Собственный капитал (ф.1,стр.490) | 3377 | 3358 |

| "Мертвый" капитал (ф.1,стр.190) | 6817 | 5238 |

| Собственные оборотные средства | -3440 | -1880 |

| 2. Структура баланса | 01.01.2003 | 01.01.2004 |

| Валюта баланса (ф.1,стр.399) | 17865 | 18893 |

| Доля собственного капитала в валюте | 19% | 18% |

| Внеоборотные активы (ф.1,стр.190) | 6817 | 5238 |

| Доля собственн. ср-в в оборотных,% | -31% | -14% |

| 3. Распределение оборотных средств | ||

| Оборотные ср-ва в "произ-ве" | 7148 | 6951 |

| Оборотные ср-ва в "расчетах" | 3901 | 6704 |

| На 1 руб в произв. приходится в расчетах, руб. | 1,8 | 1,0 |

| 4. Период оборота средств в расчетах | ||

| Затраты на выпуск продукции (ф.2) | 11075 | 4474 |

| Период отчета, мес. | 12 | 3 |

| Среднемесячные затраты на вып. продукции | 923 | 1491 |

| Замедл. обор. из-за отвлечения ср-в в расч. | 4,23 | 4,50 |

| 5.Структура заемных средств | 01.01.2003 | 01.01.2004 |

| Всего заемных средств | 14488 | 15535 |

| кредиты и займы в банках | 0 | 0 |

| прямые кредиторы | 12046 | 14546 |

| Задолженность перед бюджетом | 1472 | 255 |

| По соц. страхованию и обеспеч. | 296 | 162 |

| фискальная система | 1768 | 417 |

| внутренний долг | 674 | 572 |

| Период оборота краткосрочных пассивов | 7,8 | 10,7 |

| 6. Анализ себестоимости по осн. виду деятельности | ||

| Выручка | ||

| Объем продукции | 11184 | 99% |

| Себестоимость | 11341 | 100% |

| Материалы | 2447 | 22% |

| Затраты на оплату труда | 5458 | 48% |

| Отчисления на соц.нужды | 1992 | 18% |

| Амортизация | 274 | 2% |

| Прочие затраты | 1170 | 10% |

| Дефицит оборотных средств | -1012,00 | 547,00 |

| Коэффициенты ликвидности | ||

| К абсолютной ликвидности | 0,09 | 0,06 |

| Запасы/Чистые обор. средства | -7,73 | 13,67 |

| Текущая задолженность/Запасы | 1,85 | 2,08 |

| Коэффициенты устойчивости | ||

| Краткосрочная задолженность/итог акт. | 0,81 | 0,81 |

| Общая задолженность/Итог акт. | 0,81 | 0,81 |

| Общая задолж/ост.ст-ть осн.ср-в | 4,69 | 4,69 |

| Период оборота оборотных средств (к6) (мес.) | 7 | 11 |

| Показатель оборачиваемости товарных запасов (к7) | 4 | 5 |

| Средний период оборота кредиторской задолженности (к8) | 8 | 11 |

| Чистые активы, руб. (к9) | 3377 | 3358 |

Анализ

Проанализировав директивные показатели финансово хозяйственной деятельности ООО «ПРОМРЕМСТРОЙ» на 2005 год мы можем сделать следующие выводы:

Изначально закладывается в выручку убыточность. Выручка от реализации продукции не покрывает совокупных расходов на деятельность.

Фактическая рентабельность продаж выполняется из запланированных 100% всего 3.5% ( фактическую рентабельность основной деятельности/норматив рентабельности продаж).

Наценка равная 39% не обеспечивает покрытия всех затрат.

Из показателей совокупные расходы на деятельность и выручка на одного работающего мы можем сказать, что запланированная численность работающих составляет 121 человек.

Запланированный рост производительности труда одного работающего составляет 33,6%. Рост производительности возможен в двух случаях: увеличение выручки и сокращение персонала. Выручка установлена, следовательно, возможно сокращение персонала на 30 человек (численность персонала/рост производительности труда одного работающего).

За счет уменьшения количества людей возможно увеличение прибыли, так как предприятие экономит на фонде заработной плате работающих (-30 человек).

Если ООО предполагает получать выручку только за счет новых клиентов (7 клиентов), следовательно, выручка с одного клиента составит 4453 тыс.руб.

При коэффициенте обновления основных средств равному 0,075 мы можем сказать о том, что основные фонды обновляются слишком медленно и могут быстро выйти из строя.

Изучая бухгалтерский баланс предприятия, отчет о движении денежных средств, отчет о прибылях и убытках, а также расчет финансовых показателей мы можем сказать, что предприятие находится в плачевной ситуации. Оно работает на склад (увеличение готовой продукции на складе выросло в 46 раз). Из этого мы можем сделать вывод о том, что продукция предприятия не востребована. Предприятие плохо собирает дебиторскую задолженность (дебиторская задолженность выросла в 2 раза). У предприятия нет собственного оборотного капитала. Большая кредиторская задолженность.

Я предлагаю следующие рекомендации по улучшению деятельности предприятия:

Во-первых следует собрать всю дебиторскую задолженность (3126 тыс.руб.).

Во-вторых следует перемещение краткосрочных обязательств в долгосрочные обязательства. Следовательно, итого по разделу 5 будет равно 10297 тыс.руб.

Тогда мы получим, что коэффициент ликвидности будет равен 1,33.Также мы получим собственный оборотный капитал в размере 3655 тыс.руб. Предприятие станет более финансово устойчиво.

Делая выводы из всего вышесказанного, можно сказать, что на данный момент можно сделать предприятие финансово устойчивым, но тем самым мы ухудшаем его перспективы в долгосрочной перспективе.

Библиографический список

Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Стандарты, утвержденные в редакции федеральных законов (от 21.12.2001 №178 - ФЗ, от 21.03.2002 №31 - ФЗ, от 14.11.2002 №143 - ФЗ, от 10.01.2003 №15 - ФЗ, от 27.02.2003 №29 - ФЗ, от 22.08.2004 №122 - ФЗ, от 05.01.2006 №7 - ФЗ, от 27.07.2006 №157 - ФЗ, от 05.07.2007 №13 – ФЗ, от 13.07.2007 г. №129 – ФЗ, от 24.07.2007 №220-ФЗ)

Требования международных стандартов (МСО).

Грязнова А.Г., Федотова М.А. Оценка стоимости предприятия (бизнеса): учебник. – М.: ИНТЕРРЕКЛАМА. – 2003. – С.413.

Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л. – 2007. – С.37.

Метод дисконтирования денежных потоков market-pages/ocenkanedvij/14.html

1Грязнова А.Г., Федотова М.А. Оценка стоимости предприятия (бизнеса): учебник. – М.: ИНТЕРРЕКЛАМА. – 2003. – С.413.

2 Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л. – 2007. – С.37.

3 Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л. – 2007. – С.38.

4 Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л. – 2007. – С.40.

5 Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л. – 2007. – С.42.

6Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л. – 2007. – С.31.

7 Грязнова А.Г., Федотова М.А. Оценка стоимости предприятия (бизнеса): учебник. – М.: ИНТЕРРЕКЛАМА. – 2003. – С.419.

8 Грязнова А.Г., Федотова М.А. Оценка стоимости предприятия (бизнеса): учебник. – М.: ИНТЕРРЕКЛАМА. – 2003. – С.419.

37