МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХАРЬКОВСКИЙ

НАЦИОНАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра:

компьютерные системы и технологии

Контрольная

работа

По

курсу: «Информационные системы в управлении трудовым потенциалом»

Харьков

2009 г.

Постановка задачи по учету

отчислений в пенсионный фонд

Ведение учета

отчислений от заработной платы представляет собой важный элемент системы учета

и управления предприятием, поскольку , с одной стороны, помогает определить

сумму затрат предприятия на оплату труда и соответственно определить

фактическую себестоимость изготовленной продукции, выполненный работ и

предоставленных услуг, с другой стороны позволяет максимально эффективно

использовать трудовые ресурсы. Несмотря на большую значимость автоматизации

учета труда и его оплаты автоматизация учета труда а именно отчислений в

пенсионный фонд обусловлена такой проблемой:

Разный

порядок удержания взносов в пенсионный фонд (изменение законодательства).

Таким образом

задача по учету отчислений в пенсионный фонд является одной из ведущих

составных частей подсистемы “Управления персоналом” и 1С: Предприятие 7.7 и

реализуется в условиях АРМ бухгалтера.

Цель задачи

учета отчислений в пенсионный фонд является разработка оптимальной

автоматизированной системы отчислений от фонда оплаты труда.

Назначение

задачи состоит :

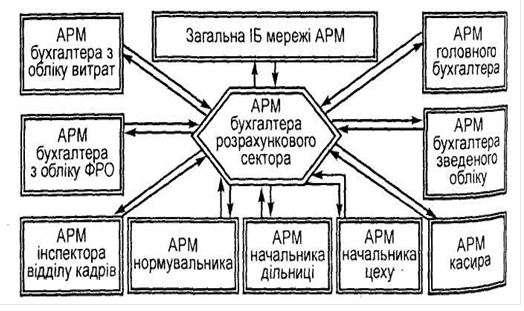

Ниже приведем

схему взаимосвязи задачи при использовании автоматизированной системы

управления персоналом «1:Бухгалтерия»

Рисунок 1.Схема

информационных связей задачи

Условия

решения задачи определены главным бухгалтером, временные характеристики –

Законом Украины «Об общеобязательном государственном пенсионном страховании.».

Распределение

функций между персоналом и техническими средствами при различных ситуациях

решения задачи.

Конечным

пользователем АРМ, на котором решается задача, является АРМ бухгалтера. Он

несет всю ответственность за поддержание базы данных в актуальном состоянии и

качественный ввод первичных данных в систему, своевременное формирование

выходной информации и передачу ее по назначению. ПЭВМ ведет диалоговую

обработку бухгалтерской информации, расчет необходимых показателей, печать

необходимых документов и сохранение на ПЭВМ.

Исходящая

информация

Исходящая

информация представляет собой перечень и описание имеющихся смысловых значений

структурных единиц информации выходных сообщений: показателей, реквизитов и их

совокупностей.

Перечень и

описание исходящих сообщений представлен в таблице2.1.

Таблица

2.1

Перечень и описание

выходных сообщений

| Код и наименование сообщения |

Форма предс-тавления (Мг, ВК) |

Перио-дичность получения |

Срок выдачи |

Полу-чатель |

Кол-во разновидностей за период |

Количест-во экземпляр-ов |

Макс. коли-чество строк |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Расчетная ведомость |

ежемесячно |

Раз в месяц |

|

Бухг. |

1 |

2 |

7 |

Характеристика

структурных единиц информации исходящих документов представлена в табл.2.2

Таблица

2.2

Характеристика

структурных единиц информации исходящих документов

| Тип строки |

Наименование элемента |

Обозначение |

Примечание |

| Расчетная ведомость |

|

Заголовочная

Информационная

Тип 1

Тип 2

Тип 3

Тип 4

Тип 5

Оформительская

|

Наименование структурного подразделения

Дата

Наименование должности

Должностной оклад,грн

Надбавки .грн

Размер удержания

Подпись главного бухгалтера

Подпись директора

|

NAME_PODR

DATA

|

|

Входящая

информация

Роль

первичной информации в задаче невозможно переоценить. Какой бы сложный и

современный ни был разработан алгоритм, ценность его будет нулевой, если задаче

не имеет адекватных средств получения первичных данных, то есть, сведений,

точно отображающих свойства задачи и процессы, в ней протекающие.

Для

регистрации любой хозяйственной операции в задаче, то есть, для получения

первичных (выходных) сведений о процессах, протекающих на объекте управления

необходимо выполнять такие действия, как идентификация, измерение и привязка во

времени. Выполнение этих действий обеспечивают входные первичные документы.

Перечень и

описание входных документов приведен в таблице 2.3.

Таблица

2.3.

Перечень и описание

входных документов

| Наименование документа |

Кодовое обозначение |

Максимальное количество строк |

Количество документов за период |

Поставщик документов |

| Личная карточка работника |

|

|

|

Отдел

кадров

|

Характеристика

массивов входной информации приведена в таблице 2.4.

Таблица

2.4

Характеристика массивов

входной информации

| Наименование массива |

Имя

массива

|

Тип массива |

Обозначение док-та, на основе которого

формируется |

| оклад |

OKLAD |

НДИ |

Формируется в единой БД |

|

Шкала ставок удержаний

в пенсионный фонд

|

SHKALA |

НДИ |

Формируется в единой БД |

Шкала ставок

удержаний-служебный справочник, который определяет порядок и методику сборов в

соответствии с объектом .

Литература

1.Автоматизация

управления предприятием : Учебное Пособие. К.: Кондор, 2004г.—с.518.

2.Клименко

О.В.Информационные системы и технологии в учете. Учеб. пособ. Центр учебной

литературы,2008-320с.

Другие работы по теме:

Прибыль как источник инвестиций

Недостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. Правительством принимаются меры, которые облегчат предприятиям формирование необходимых финансовых ресурсов для производственного развития, тем более что сегодня они являются одним из основных источников капиталовложений в экономику.

Формы разделения труда

Общее разделение труда выражается в разделении общественного производства на крупные сферы: промышленность, сельское хозяйство (с/х), строительство, связь и др.

Система страхования

Организация страховой деятельности в РФ. Государственное социальное страхование. Негосударственные пенсионные фонды.

Планирование фонда оплаты труда на предприятии

Заработная плата и основные принципы её организации. Системы оплаты труда. Формы оплаты труда. Планирование заработной платы на предприятии. Планирование фонда оплаты труда в транспортном цехе ЗАО "Динамо-Плюс".

Анализ использования фонда оплаты труда 3

Анализ использования фонда оплаты труда Фонд оплаты труда является важнейшим объектом управления любого экономического субъекта, поскольку в значительной степени формирует общие издержки предприятия. Анализ фонда оплаты труда представляет собой одно из направлений учетно-аналитической работы системы управления предприятием.

Анализ эффективности использования трудовых ресурсов

Понятие, задачи и источники информации для анализа. Определение и изучение показателей текучести кадров. Анализ использования фонда рабочего времени, причины простоев. Оценка уровня производительности и трудоемкости труда. Анализ фонда заработной платы.

Автоматизация учёта налога на воду

Организационно-экономическая сущность задачи. Описание входных документов. Описание выходных документов. Алгоритм решения задачи. Условно постоянная информация.

Резерв расходов на ремонт основных средств

Если вашей фирме предстоит дорогостоящий ремонт машин или оборудования, вы можете зарезервировать средства на эти цели. Иначе единовременное списание крупных расходов приведет к резкому увеличению затрат и может стать причиной убытка.

Аудит зарплаты

ВВЕДЕНИЕ. В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию.

Терминов

В настоящей дипломной работе приняты следующие сокращения, обозначения и термины

Экзамен 8 семестр Всего- 120 Требования стандарта по дисциплине

«Требованиям к обязательному минимуму содержания и уровня подготовки выпускника высшей школы», утв. Госкомитетом РФ по высшему образованию от 27 марта 2000 г по циклу «Дисциплины специализации» од. С. Оо: Автоматика и робототехника, согласно которым специалист после изучения дисциплины должен

Контроллинг 8

Контроллинг представляет собой комплексную систему управления предприятием: управленческий учет, учёт и анализ затрат, управление рисками (страховой деятельностью предприятий), управление системой реализации стратегического, тактического и оперативного планирования и т.д.

Организация и регулирование оплаты труда 3

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ КАФЕДРА АВТОМАТИЗИРОВАННОЙ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ Контрольная работа по дисциплине «Информационная система предприятия»

Статистика заработной платы 2

Статистика заработной платы Заработная плата представляет собой часть общественного продукта, поступающего в индивидуальное распоряжение работников в соответствии с количеством затраченного ими труда. Статистика промышленности рассматривает номинальную заработную плату, выраженную суммой денег, начисленной работнику, без учета их покупательной способности.

Жилищное право, его понятие

Жилищное право - это совокупность правовых норм, регулирующих отношения по поводу использования и эксплуатации жилищного фонда. Предметом жилищного права являются общественные отношения, возникающие в связи с использованием и эксплуатацией жилищного фонда.

Выполнение плана выпуска продукции

Московский Государственный Институт Стали и Сплавов Старооскольский филиал Кафедра: А и ПЭ КУРСОВАЯ РАБОТА По курсу: «Алгоритмизация Задач Управления»

Учет труда и заработной платы 13

5. Учет труда и заработной платы Заработная плата представляет собой вознаграждение в денежной и натуральной форме за фактически выполненную работу с учётом количества и качества работы, также за периоды, включаемые в рабочее время.

Учет труда и заработной платы 12

Раздел 9. Учет труда и заработной платы Согласно ст. 129 ТК РФ заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Автоматизация учёта налога на воду

Организационно-экономическая сущность задачи. Описание входных и выходных документов. Алгоритм решения задачи. Условно постоянная информация. Улучшение качества и оперативности бухгалтерского учета. Сокращение бумажного документооборота.

Аудиторская проверка АО "Ретро", АО "Манеж"

Отображение в бухгалтерском учете покупателя-продавца отгрузки продукции и получение векселя покупателя. Обязанность по начислению НДС к уплате в бюджет. Размеры амортизационных накоплений. Аналитический учет по счету 96 "Резервы предстоящих расходов".

Пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно условно разделить на три группы: администрация организации; сторонние пользователи информации с прямым финансовым интересом; сторонние пользователи информации с непрямым финансовым интересом.

Автоматизация бухучета

Автоматизация бухгалтерского учета - основа эффективного управления Руководителю предприятия приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию.

Фонд социального страхования 4

Фонд социального страхования Российской Федерации (ФСС РФ) — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г. Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.

Автоматизация банковской деятельности 2

К.А. Кукушкин Кемеровский институт (филиал) РГТЭУ Автоматизация банковской деятельности В последние годы банковская система нашей страны переживает бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему.

Формирование средств Фонда социального страхования РФ

11 Денежные средства Фонда являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Средства Фонда социального страхования формируются за счет страховых взносов предприятий, учреждений, иных хозяйствующих субъектов независимо от форм собственности страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд доходов от инвестирования части временно свободных средств Фонда добровольных взносов граждан и юридических лиц ассигнований из федерального бюджета Российской Федерации