Организация бухгалтерского учета расчетов с персоналом по оплате труда

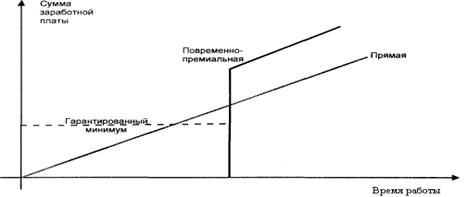

Заработная плата как экономическая категория. Нормативное регулирование учета труда и его оплаты. Виды, формы и современные системы оплаты труда на предприятиях. Методологические основы бухгалтерского учета заработной платы в Российской Федерации.

Заработная плата как экономическая категория. Нормативное регулирование учета труда и его оплаты. Виды, формы и современные системы оплаты труда на предприятиях. Методологические основы бухгалтерского учета заработной платы в Российской Федерации.Основы компьютеризации аудита отчетности

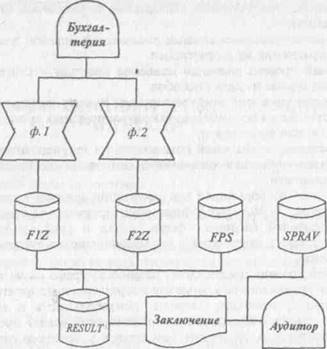

Отчетность как систематизированное множество показателей, ее классификация и признаки. Документы квартальной отчетности, использующиеся для аудита деятельности предприятия. Компьютеризация и функционирование информационной базы аудита отчетности.

Отчетность как систематизированное множество показателей, ее классификация и признаки. Документы квартальной отчетности, использующиеся для аудита деятельности предприятия. Компьютеризация и функционирование информационной базы аудита отчетности.Основы организации аудиторской деятельности

Сущность, виды, цели аудита. Организация, порядок и принципы проведения аудита. Этапы аудиторской проверки. Профессиональная этика аудитора. Составление аудиторских заключений о достоверности годовых балансов, целевом использовании ресурсов и инвестиций.

Основы организации бухгалтерского учета на предприятии ЗАО "Черемшанская МСО-ТАПС"

Характеристика предприятия ЗАО "Черемшанская МСО-ТАПС". Анализ основных технико-экономических показателей предприятия за 2002-2004 г. Учетная политика предприятия. Первичные учетные документы, документооборот документов ЗАО "Черемшанская МСО-ТАПС".

Основы организации бухгалтерского учета расчетов с внебюджетными фондами

Характеристика и роль внебюджетных фондов. Нормативно-правовое регулирование расчетов с внебюджетными фондами. Бухгалтерский учет расчетов с внебюджетными фондами. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "Полимикс Принт".

Характеристика и роль внебюджетных фондов. Нормативно-правовое регулирование расчетов с внебюджетными фондами. Бухгалтерский учет расчетов с внебюджетными фондами. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "Полимикс Принт".Основы организации учета затрат на производство продукции

Основы подготовки и составления финансовой отчетности

Пользователи финансовой отчетности и их информационные потребности. Признание стaтьи, подходящей под определение элемента. Элементы финансовой отчетности и основные методы их оценки. Представление элементов финансовой отчетности в балансе и отчете.

Основы построения бухгалтерского учета в промышленности

Бухгалтерский учет в современных условиях функционирования экономики. Особенности промышленности, видов производств, их влияние на построение бухгалтерского учета. Индивидуальные, серийные и массовые производства, основные и вспомогательные цеха.

Основы учета бюджетных средств

Особенности отражения и учета операций по предпринимательской и иной приносящей доход деятельности, а также по целевым средствам и безвозмездным поступлениям в новой системе бюджетного учета. Анализ и оценка эффективности использования бюджетных средств.

Основы учета готовой продукции

Теоретические основы учета выпуска и продаж готовой продукции, синтетический учет готовой продукции. Нормативно–правовое регулирование выпуска и реализации готовой продукции. Совершенствование бухгалтерского учета выпуска и продажи готовой продукции.

Основы учета хозяйственных процессов

Порядок проведения и основная задача учета затрат на приобретение материально-вещественных активов и определения их фактической себестоимости. Определение фактической себестоимости изготовленной продукции, учет затрат на производство и реализацию.

Основы экономического анализа и аудиторской деятельности

Особенности аудита

Понятие об аудите, задачи, виды, общие принципы его осуществления. Изучение и оценка систем бухгалтерского учета в ходе аудита. Контроль качества работы аудиторских организаций и индивидуальных аудиторов. Планирование этапов аудита, программа проверки.

Особенности аудита в туризме

Понятие аудита и аудиторской проверки. Особенности аудита туристских организаций - туроператоров и турагентов. Аудит законодательного и нормативного регулирования. Аудит расходов и доходов. Аудит валютных операций. Аудиторское заключение.

Особенности аудита расчетов с дочерними организациями

Теоретические вопросы и содержание аудита, особенности внутреннего и внешнего аудита. Аудит операций со связанными сторонами и с зависимыми (дочерними) обществами, понятие связанных сторон. Организация контроля и проверка внутрихозяйственных расчетов.

Особенности аудита страховых компаний

Особенности аудиторской деятельности

Сущность аудита и аудиторской деятельности. Аудиторские услуги и профессиональные требования к их оказанию. Нормативно-правовое регулирование аудиторской деятельности. Учет нормативно-правовых актов в ходе аудита. Страхование ответственности аудиторов.

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации

Сущность готовой продукции и методы ее оценки. Законодательная основа процесса оценки готовой продукции готовой продукции. Информационная база и задачи аудита учета готовой продукции и ее реализации (продажи). Методы проверки результатов аудита.

Особенности бухгалтерского учета в Фонде развития ГОУ ВПО ТюмГАСУ

История развития, основные направления деятельности, задачи, органы управления и схема организационной структуры Фонда развития ТюмГАСУ. Учетная политика и составление бухгалтерской и налоговой отчетности. Финансовое планирование деятельности Фонда.

История развития, основные направления деятельности, задачи, органы управления и схема организационной структуры Фонда развития ТюмГАСУ. Учетная политика и составление бухгалтерской и налоговой отчетности. Финансовое планирование деятельности Фонда.Особенности бухгалтерского учета горюче-смазочных материалов в розничной торговле

Общая характеристика горюче-смазочных материалов, их экономическая оценка. Особенности экономического регулирования вопросов, связанных с ценообразованием на ГСМ в Беларуси. Методологические основы бухгалтерского учета ГСМ, пути совершенствования.

Особенности бухгалтерского учета и аудита экспортных операций

Нормативно-правовая база экспортных операций в республике Казахстан. Особенности бухгалтерского учета экспорта. Аудит экспортных операций в ТОО "ASTARTA". Аудит учета приобретенных товаров и расходов по реализации товаров, пути его совершенствования.

Получение аудиторских доказательств в соответствии с международными стандартами аудита

Понятие и виды аудиторских доказательств. Проведение тестов средств внутреннего контроля и процедур проверки по существу. Уместность как качественная мера релевантности доказательств. Получение аудиторских доказательств с помощью аналитических процедур.

Пользователи бухгалтерского учета и строение бухгалтерского баланса

Функции бухгалтерского учета. Необходимость получения бухгалтерской информации. Внешние пользователи бухгалтерской информации - пользователи с прямым и косвенным финансовым интересом. Балансовая статья как основной элемент бухгалтерского баланса.

Помилки та обман в аудиті

Ризик суттєвих викривлень у фінансових звітах унаслідок шахрайства або помилок. Спричинення збитків матеріальними помилками або пропусками у звітності. Рівні матеріальності помилок та класифікація етапів їх використання у міжнародній практиці аудиту.

Понятие аудита

Контроль за достоверностью информации, отражаемой в бухгалтерской (финансовой) отчетности как основная цель аудита. Задачи, методики и процедуры проведения аудиторской проверки нематериальных активов, основных средств, кассовых операций и материалов.

Понятие и бухгалтерский учет с подотчетными лицами

Учет операционно-хозяйственных расходов. Нормативное регулирование расчетов с подотчетными лицами. Методика учета подотчетных сумм, выданных на хозяйственно-операционные и командировочные расходы. Учет расчетов с подотчетными лицами в ООО "Тари-Авто".

Понятие и порядок формирования уставного капитала

Порядок формирования показателей бухгалтерской отчётности организации. Уставной капитал - это имущественная основа коммерческой организации, который имеет вполне определенные функции. Стартовая функция, гарантийная функция, функция определения доли.

Понятие и правовое регулирование аудиторской деятельности

Общие основы концепции аудита, стандарты аудиторской деятельности и их соответствующие международным стандартам. Квалификационные требования к аудиторам, система государственного надзора за аудиторскими организациями и аудиторами. Правовые нормы аудита.

Понятие и сущность контроля

История становления и развития контроля и ревизии. Предметная область проведения проверок. Сущность, роль и основные функции контроля в управлении. Роль и функции контроля в управлении экономикой. Классификация контроля в зависимости от его субъекта.

Понятие о документе. Эволюция понятия "документ"

Документ как средство закрепления на специальном носителе фактов определенного значения, его значение в различных сферах деятельности. История развития средств передачи информации и ее хранения. Различные подходы к толкованию понятия "информация".

Понятие о счетах бухгалтерского учета

Руководство хозяйственной деятельностью. Понятие об основных счетах бухгалтерского учета. Счета активные и пассивные. Понятие и сущность двойной записи на сетах. Бухгалтерские проводки, синтетические и аналитические счета. Упрощенные формы учета.

Руководство хозяйственной деятельностью. Понятие об основных счетах бухгалтерского учета. Счета активные и пассивные. Понятие и сущность двойной записи на сетах. Бухгалтерские проводки, синтетические и аналитические счета. Упрощенные формы учета.Понятие опционов

Классификация и задачи ревизий. Контроль и ревизия операций с денежными средствами. Ревизия кассовых операций, расчетного, валютного и прочих счетов банка, операций с товарно-материальными ценностями, операций с нематериальными и материальными активами.

Понятие, цели и задачи аудита

Порядок деятельности по проведению аудита, осуществляемого аудиторскими организациями и индивидуальными аудиторами. Независимая проверка бухгалтерской (финансовой) отчетности в целях определения достоверности отчетности. Смысл документирования аудита.

Поняття документу та діловодства в бухгалтерському обліку

Документ як матеріальний об'єкт, що містить інформаційні дані, оформлений у визначеному порядку, має юридичну силу. Організація документування господарських операцій і документообороту. Трактування поняття "первинний документ" відповідно до законодавства.

Порівняльна характеристика розкриття статей дебіторської та кредиторської заборгованостей у фінансовій звітності згідно П(С)БО та М(С)БО

Загальні вимоги до фінансової звітності. Необхідність та основні напрямки реформування системи бухгалтерського обліку на сучасному етапі в Україні. Поняття, умови визнання, оцінка та класифікація, різновиди дебіторської та кредиторської заборгованості.