МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОБЛАСТНОЙ УНИВЕРСИТЕТ

Экономический факультет. Государственное и муниципальное управление.

Курсовая работа

На тему: «Статистическое изучение социально-экономического явления.»

Вариант №7.

Выполнила студентка

заочного отделения

группа 21

Живаева К.М.

Москва, 2008

Оглавление

Статистические распределения рядов признаков-факторов и результирующего признака 5

Проверка однородности и нормальности 21

Вывод зависимостей результирующего-признака от факторов-признаков 22

Интервальный ряд для Х 1 22

Х 1 23

F 1 23

Ср. цена тыс.руб. 23

Группировка 24

Определение доверительного интервала 25

Вычисление линейных коэффициентов корреляции, вывод уравнения регрессии 26

Заключение 30

Список источников 31

Введение

Целью данной работы является статистическое исследование взаимосвязей стоимости автомобиля марки «Хонда-Сивик» с факторными признаками: пробегом и временем эксплуатации; а также, на основании исследования выявления первичных факторов, влияющих на стоимость и вывод зависимости целевого параметра(стоимости) от первичного фактора.

Для построения исходной выборки был выбран сайт www.auto.

Формирование исходной выборки

Используя сайт auto проводим выборочное исследование 50 автомобилей марки Хонда-Сивик.

Исследуемые признаки:

Y ‑ цена автомобиля, тыс.руб.;

Х1 ‑ время эксплуатации, лет;

Х2 ‑ пробег, тыс. км.

| № п/п | Марка | Y | Х1 | Х2 |

| 1 | Civic VII | 379 | 5 | 121 |

| 2 | Civic VII | 399 | 4 | 74 |

| 3 | Civic VII | 429 | 4 | 88 |

| 4 | Civic VII | 393 | 3 | 95 |

| 5 | Civic VII | 397 | 3 | 60 |

| 6 | Civic VII | 430 | 3 | 54 |

| 7 | Civic VII | 459 | 3 | 46 |

| 8 | Civic VIII | 455 | 2 | 107 |

| 9 | Civic VIII | 467 | 2 | 47 |

| 10 | Civic VIII | 468 | 2 | 97 |

| 11 | Civic VIII | 552 | 2 | 60 |

| 12 | Civic VIII | 565 | 2 | 41 |

| 13 | Civic VIII | 570 | 2 | 57 |

| 14 | Civic VIII | 579 | 2 | 30 |

| 15 | Civic VIII | 597 | 2 | 150 |

| 16 | Civic VIII | 441 | 1 | 75 |

| 17 | Civic VIII | 466 | 1 | 30 |

| 18 | Civic VIII | 500 | 1 | 15 |

| 19 | Civic VIII | 524 | 1 | 26 |

| 20 | Civic VIII | 530 | 1 | 22 |

| 21 | Civic VIII | 539 | 1 | 32 |

| 22 | Civic VIII | 555 | 1 | 62 |

| 23 | Civic VIII | 560 | 1 | 14 |

| 24 | Civic VIII | 575 | 1 | 30 |

| 25 | Civic VIII | 575 | 1 | 88 |

| 26 | Civic VIII | 600 | 1 | 18 |

| 27 | Civic VIII | 600 | 1 | 18 |

| 28 | Civic VIII | 615 | 1 | 40 |

| 29 | Civic VIII | 680 | 1 | 14 |

| 30 | Civic VIII | 510 | 0 | 18 |

| 31 | Civic VIII | 533 | 0 | 0 |

| 32 | Civic VIII | 533 | 0 | 0 |

| 33 | Civic VIII | 541 | 0 | 0 |

| 34 | Civic VIII | 541 | 0 | 0 |

| 35 | Civic VIII | 561 | 0 | 0 |

| 36 | Civic VIII | 570 | 0 | 29 |

| 37 | Civic VIII | 585 | 0 | 0 |

| 38 | Civic VIII | 590 | 0 | 0 |

| 39 | Civic VIII | 606 | 0 | 0 |

| 40 | Civic VIII | 616 | 0 | 0 |

| 41 | Civic VIII | 640 | 0 | 0 |

| 42 | Civic VIII | 640 | 0 | 0 |

| 43 | Civic VIII | 640 | 0 | 0 |

| 44 | Civic VIII | 643 | 0 | 0 |

| 45 | Civic VIII | 650 | 0 | 10 |

| 46 | Civic VIII | 650 | 0 | 0 |

| 47 | Civic VIII | 661 | 0 | 0 |

| 48 | Civic VIII | 661 | 0 | 0 |

| 49 | Civic VIII | 683 | 0 | 0 |

| 50 | Civic VIII | 600 | 0 | 13 |

Исследуем статистическое распределение признаков Х1 с помощью интервального вариационного ряда:

| Интервальный ряд для Х 1 | ||

| Х 1 | F 1 | Ср. цена тыс.руб. |

| 0-1 | 21 | 603 |

| 1-2 | 14 | 554 |

| 2-3 | 8 | 532 |

| 3-4 | 4 | 420 |

| 4-5 | 2 | 414 |

| 5-6 | 1 | 379 |

Приведем графическое отображение ряда для Х1 в виде гистограммы и кумуляты:

Вычислим среднюю арифметическую, моду и медиану интервального ряда распределения для X1. Формула для вычисления среднего арифметического:

где![]()

![]() – средняя по ряду распределения;

– средняя по ряду распределения;

![]()

![]() – средняя по i-му интервалу;

– средняя по i-му интервалу;

![]()

![]() – частота i-го интервала (число автомобилей в интервале).

– частота i-го интервала (число автомобилей в интервале).

Мода – это наиболее часто встречающееся значение признака. Для интервального ряда мода определяется по формуле:

где![]()

![]() – значение моды;

– значение моды;

X0 – нижняя граница модального интервала;

h – величина модального интервала (1 год);

![]()

![]() – частота модального интервала;

– частота модального интервала;

![]()

![]() – частота интервала, предшествующая модальному;

– частота интервала, предшествующая модальному;

![]()

![]() – частота послемодального интервала.

– частота послемодального интервала.

Модальный интервал определяется по наибольшей частоте. Для ряда X1 наибольшее значение частоты равно 21, т.е. это будет интервал 0 лет , тогда значение моды:

Медиана – значение признака, лежащее в середине упорядоченного ряда распределения.

Номер медианы определяется по формуле:

![]()

где![]()

![]()

n – число единиц в совокупности

![]()

т.к. медиана с дробным номером не бывает, то полученный результат указывает, что медиана находится между 25-й и 26-й величинами совокупности.

Значение медианы можно определить по формуле:

где![]()

![]() – значение медианы;

– значение медианы;

![]()

![]() – нижняя граница медианного интервала;

– нижняя граница медианного интервала;

![]()

![]() - номер медианы;

- номер медианы;

![]()

![]() - накопленная частота интервала, предшествующая медианному;

- накопленная частота интервала, предшествующая медианному;

![]()

![]() - частота медианного интервала.

- частота медианного интервала.

По накопленной частоте определяем, что медиана будет находиться в интервале от 1 года до 2-х лет , тогда значение медианы:

![]()

Для вычисления дисперсии воспользуемся следующей формулой:

где![]()

![]() – дисперсия;

– дисперсия;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

Среднее квадратическое отклонение вычислим по следующей формуле:

![]()

где![]()

![]() – дисперсия;

– дисперсия;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

Вычислим коэффициент вариации

где![]()

![]() – коэффициент вариации;

– коэффициент вариации;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() - среднее по ряду распределения.

- среднее по ряду распределения.

![]()

Вычислим значения коэффициента ассиметрии:

![]()

где ![]()

![]() ;

;

![]()

![]() – коэффициент ассиметрии;

– коэффициент ассиметрии;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

![]()

Вычислим значения коэффициента эксцесса:

![]()

где ![]()

![]()

![]()

![]() - коэффициент эксцесса;

- коэффициент эксцесса;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

![]()

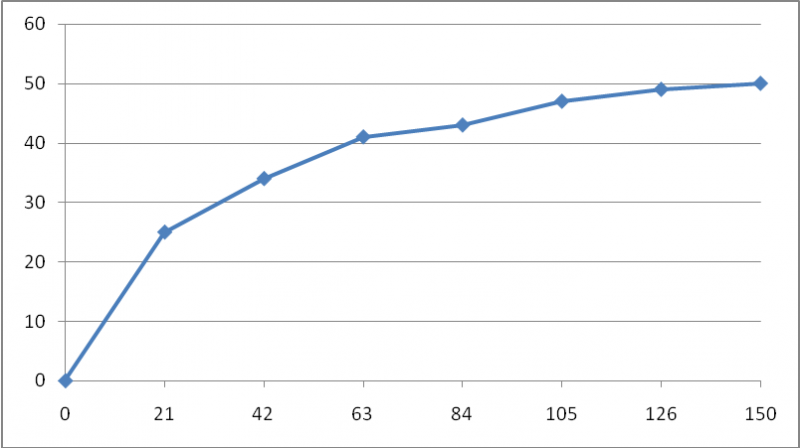

Исследуем статистическое распределение признаков Х2 с помощью интервального вариационного ряда.

Для построения ряда распределения необходимо определить число групп и величину интервала. Для определения числа групп воспользуемся формулой Стерджесса:

![]()

гдеm – число групп (всегда целое);

n – число единиц в выборке, в нашем случае n= 50.

Вычислим m:

![]()

Величину интервала определим по формуле:

![]()

где Хmax – максимальное значение признака;

Хmin - минимальное значение признака;

m – число групп.

![]()

На основании полученных данных построим интервальный ряд для Х2:

| Интервальный ряд для Х 2 | ||

| Х 2 | F 2 | Ср. цена тыс.руб. |

| 0 - 21 | 25 | 601 |

| 21 - 42 | 9 | 551 |

| 42 - 63 | 7 | 490 |

| 63 - 84 | 2 | 420 |

| 84 - 105 | 4 | 466 |

| 105 - 126 | 2 | 417 |

| 126 - 150 | 1 | 597 |

Приведем графическое отображение ряда для Х2 в виде гистограммы и кумуляты:

Вычислим среднюю арифметическую, моду и медиану интервального ряда распределения для X2. Формула для вычисления среднего арифметического:

где![]()

![]() – средняя по ряду распределения;

– средняя по ряду распределения;

![]()

![]() – средняя по i-му интервалу;

– средняя по i-му интервалу;

![]()

![]() – частота i-го интервала (число автомобилей в интервале).

– частота i-го интервала (число автомобилей в интервале).

Мода – это наиболее часто встречающееся значение признака. Для интервального ряда мода определяется по формуле:

где![]()

![]() – значение моды;

– значение моды;

![]()

![]() – нижняя граница модального интервала;

– нижняя граница модального интервала;

h – величина модального интервала (1 год);

![]()

![]() - частота модального интервала;

- частота модального интервала;

![]()

![]() - частота интервала, предшествующая модальному;

- частота интервала, предшествующая модальному;

![]()

![]() - частота послемодального интервала.

- частота послемодального интервала.

Модальный интервал определяется по наибольшей частоте. Для ряда X1 наибольшее значение частоты равно 25, т.е. это будет интервал 0 до 21 тыс. км., тогда значение моды:

Медиана – значение признака, лежащее в середине упорядоченного ряда распределения.

Номер медианы определяется по формуле:

![]()

где![]()

![]()

n – число единиц в совокупности

![]()

т.к. медиана с дробным номером не бывает, то полученный результат указывает, что медиана находится между 25-й и 26-й величинами совокупности.

Значение медианы можно определить по формуле:

где![]()

![]() – значение медианы;

– значение медианы;

![]()

![]() – нижняя граница медианного интервала;

– нижняя граница медианного интервала;

![]()

![]() - номер медианы;

- номер медианы;

![]()

![]() - накопленная частота интервала, предшествующая медианному;

- накопленная частота интервала, предшествующая медианному;

![]()

![]() - частота медианного интервала.

- частота медианного интервала.

По накопленной частоте определяем, что медиана будет находиться в интервале от 21 до 42 тыс. км., тогда значение медианы:

Для вычисления дисперсии воспользуемся следующей формулой:

где![]()

![]() – дисперсия;

– дисперсия;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

Среднее квадратическое отклонение вычислим по следующей формуле:

![]()

где![]()

![]() – дисперсия;

– дисперсия;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

Вычислим коэффициент вариации

где![]()

![]() – коэффициент вариации;

– коэффициент вариации;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() - среднее по ряду распределения.

- среднее по ряду распределения.

![]()

Вычислим значения коэффициента ассиметрии:

![]()

где![]()

![]()

![]()

![]() – коэффициент ассиметрии

– коэффициент ассиметрии

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

![]()

Вычислим значения коэффициента эксцесса:

![]()

где![]()

![]() ;

;

![]()

![]() - коэффициент эксцесса;

- коэффициент эксцесса;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

![]()

Исследуем статистическое распределение признаков Y с помощью интервального вариационного ряда.

Величину интервала определим по формуле, используя полученное ранее значение m:

![]()

где Хmax – максимальное значение признака;

Хmin - минимальное значение признака;

m – число групп.

![]()

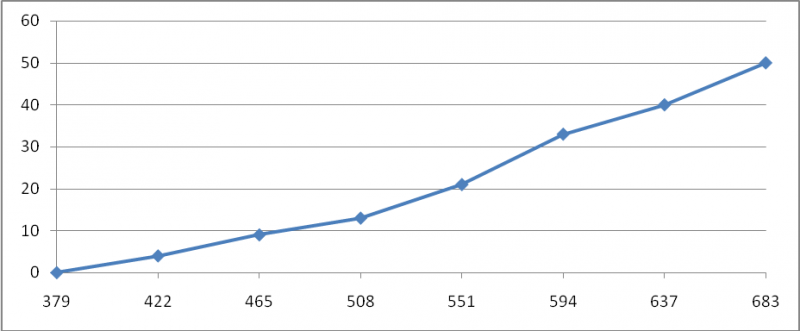

На основании полученных данных построим интервальный ряд для Y:

| Интервальный ряд для Y | ||

| Y | Fy | Ср. цена тыс.руб. |

| 379 - 422 | 4 | 400,5 |

| 422 - 465 | 5 | 443,5 |

| 465 - 508 | 4 | 486,5 |

| 508 - 551 | 8 | 529,5 |

| 551 - 594 | 12 | 572,5 |

| 594 - 637 | 7 | 615,5 |

| 637 - 683 | 10 | 660 |

Приведем графическое отображение ряда для Y в виде гистограммы и кумуляты:

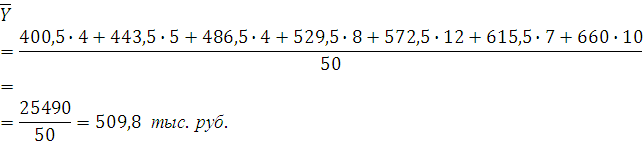

Вычислим среднюю арифметическую , моду и медиану интервального ряда распределения для Y. Формула для вычисления среднего арифметического:

где![]()

![]() – средняя по ряду распределения;

– средняя по ряду распределения;

![]()

![]() – средняя по i-му интервалу;

– средняя по i-му интервалу;

![]()

![]() – частота i-го интервала (число автомобилей в интервале).

– частота i-го интервала (число автомобилей в интервале).

Мода – это наиболее часто встречающееся значение признака. Для интервального ряда мода определяется по формуле:

где![]()

![]() – значение моды;

– значение моды;

Y0 – нижняя граница модального интервала;

h– величина модального интервала;

![]()

![]() - частота модального интервала;

- частота модального интервала;

![]()

![]() - частота интервала, предшествующая модальному;

- частота интервала, предшествующая модальному;

![]()

![]() - частота послемодального интервала.

- частота послемодального интервала.

Модальный интервал определяется по наибольшей частоте. Для ряда Y наибольшее значение частоты равно 12, т.е. это будет интервал 551-594, тогда значение моды:

Медиана – значение признака, лежащее в середине упорядоченного ряда распределения.

Номер медианы определяется по формуле:

![]()

где ![]()

![]() ;

;

n – число единиц в совокупности;

![]()

т.к. медиана с дробным номером не бывает, то полученный результат указывает, что медиана находится между 25-й и 26-й величинами совокупности.

Значение медианы можно определить по формуле:

где ![]()

![]() – значение медианы;

– значение медианы;

![]()

![]() – нижняя граница медианного интервала;

– нижняя граница медианного интервала;

![]()

![]() – номер медианы;

– номер медианы;

![]()

![]() – накопленная частота интервала, предшествующего медианному;

– накопленная частота интервала, предшествующего медианному;

![]()

![]() - частота медианного интервала;

- частота медианного интервала;

По накопленной частоте определяем, что медиана будет находиться в интервале 551-594 , тогда значение медианы:

![]()

Для вычисления дисперсии воспользуемся следующей формулой:

где![]()

![]() – дисперсия;

– дисперсия;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

Среднее квадратическое отклонение вычислим по следующей формуле:

![]()

где![]()

![]() – дисперсия;

– дисперсия;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

Вычислим коэффициент вариации

![]()

где![]()

![]() – коэффициент вариации;

– коэффициент вариации;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() - среднее по ряду распределения.

- среднее по ряду распределения.

![]()

Вычислим значения коэффициента ассиметрии:

![]()

где ![]()

![]()

![]()

![]() – коэффициент ассиметрии;

– коэффициент ассиметрии;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

Подставив значения, получим, что:

![]()

Вычислим значения коэффициента эксцесса:

![]()

где ![]()

![]() ;

;

![]()

![]() - коэффициент эксцесса;

- коэффициент эксцесса;

![]()

![]() – среднее квадратическое отклонение;

– среднее квадратическое отклонение;

![]()

![]() – среднее по i-му интервалу;

– среднее по i-му интервалу;

![]()

![]() – среднее по ряду распределения;

– среднее по ряду распределения;

![]()

![]() – частота i-го интервала;

– частота i-го интервала;

n – размер выборки (n=50).

![]()

![]()

Проверим интервальные распределения на однородность:

![]()

следовательно, совокупность для Х1 является неоднородной.

![]()

следовательно, совокупность для Х2 является неоднородной.

![]()

следовательно, совокупность для Y является однородной.

Исследуем нормальность распределения факторного признака Х1:

| Интервалы значений признака-фактора | Число единиц, входящих в интервал | Удельный вес единиц, входящих в интервал, в общем их числе, % | Удельный вес единиц, входящих в интервал, при нормальном распределении, % |

| 1 | 2 | 3 | 4 |

| (1,6-1,25)-(1,6+1,25) 0,35 – 2,85 | 22 | 44 | 68,3 |

| (1,6-2Ч1,25) - (1,6+2Ч1,25) -0,9 – 4,1 | 49 | 98 | 95,4 |

| (1,6-3Ч1,25) - (1,6+3Ч1,25) -2,15 – 5,35 | 50 | 100 | 99,7 |

Таким образом, сопоставляя гр.3 и гр.4 делаем вывод: распределение Х1 относительно близко к нормальному, но не подчиняется ему.

Исследуем нормальность распределения факторного признака Х2:

| Интервалы значений признака-фактора | Число единиц, входящих в интервал | Удельный вес единиц, входящих в интервал, в общем их числе, % | Удельный вес единиц, входящих в интервал, при нормальном распределении, % |

| 1 | 2 | 3 | 4 |

| (36,15-34,03)-(36,15+34,03) 2,12 – 70,18 | 24 | 48 | 68,3 |

| (36,15-2Ч34,03) - (36,15+2Ч34,03) -31,91 – 104,21 | 47 | 94 | 95,4 |

| (36,15-3Ч34,03) - (36,15+3Ч34,03) -65,94 – 138,24 | 49 | 98 | 99,7 |

Таким образом, сопоставляя гр.3 и гр.4 делаем вывод: распределение Х2 близко к нормальному, но не подчиняется ему.

Таким образом, проведя анализ на нормальность распределения мы можем отобрать данные не попадающие в диапазон 3х σ. Для ряда Х1 таких значений нет. Для ряда Х2 исключаем значение с пробегом 150 тыс. км.

С учетом отфильтрованных по правилу 3х сигм составим интервальные ряды для Х1, Х2, Y.

Вывод зависимостей результирующего-признака от факторов-признаков

| Интервальный ряд для Х 1 | ||

| Х 1 | F 1 | Ср. цена тыс.руб. |

| 0-1 | 21 | 603 |

| 1-2 | 14 | 554 |

| 2-3 | 7 | 522 |

| 3-4 | 4 | 420 |

| 4-5 | 2 | 414 |

| 5-6 | 1 | 379 |

| Интервальный ряд для Х 2 | ||

| Х 2 | F 2 | Ср. цена тыс.руб. |

| 0 - 21 | 25 | 601 |

| 21 - 42 | 9 | 551 |

| 42 - 63 | 7 | 490 |

| 63 - 84 | 2 | 420 |

| 84 - 105 | 4 | 466 |

| 105 - 126 | 2 | 417 |

| Интервальный ряд для Y | ||

| Y | F y | Ср. цена тыс.руб. |

| 379 - 422 | 4 | 400,5 |

| 422 - 465 | 5 | 443,5 |

| 465 - 508 | 4 | 486,5 |

| 508 - 551 | 8 | 529,5 |

| 551 - 594 | 12 | 572,5 |

| 594 - 637 | 6 | 615,5 |

| 637 - 683 | 10 | 660 |

Проведем аналитические группировки продаваемых автомобилей по времени эксплуатации и пробегу и определим групповые средние.

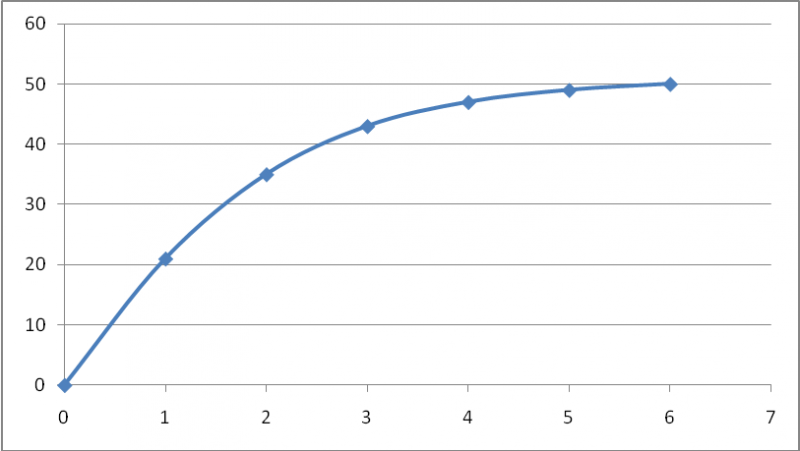

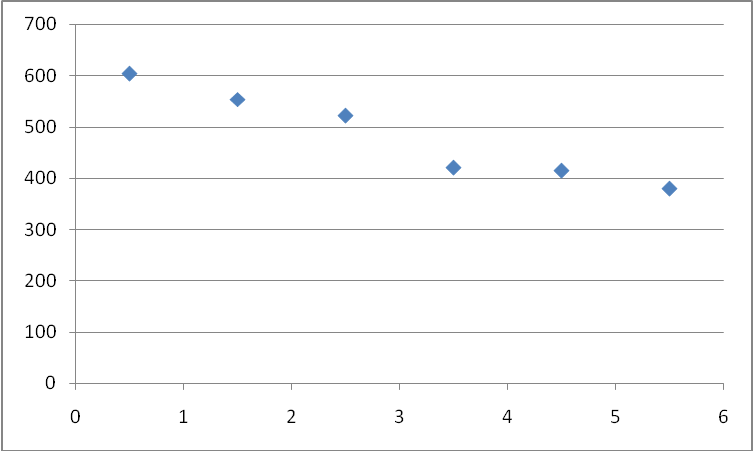

Построим график Y(X1)

Зависимость цены от времени эксплуатации существует и носит линейный характер, чем больше время эксплуатации, тем дешевле автомобиль.

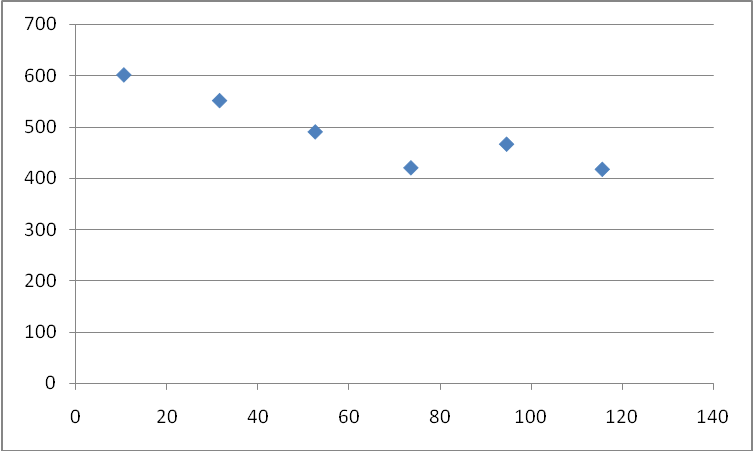

Построим график Y(X2)

Зависимость цены от пробега существует и носит линейный характер, чем больше пробег автомобиля, тем дешевле автомобиль.

ГруппировкаНа основании данных статистического наблюдения выделим три типа автомобилей:

по времени эксплуатации:

новые автомобили от 0 до 1 года – 34 шт.

средние автомобили от 2 до 3 лет – 13 шт.

старые автомобили от 3 до 5 лет – 3 шт.

по пробегу:

новые автомобили от 0 до 50 тыс. км. – 36 шт.

средние автомобили от 50 до 100 тыс.км. – 11 шт.

старые автомобили от 100 до 150 тыс.км. – 3 шт.

по цене:

новые автомобили от 581 до 683 тыс. руб. – 19 шт.

средние автомобили от 480 до 581 тыс. руб. – 12 шт.

старые автомобили от 379 до 480 тыс. руб. – 12 шт.

Определение доверительного интервалаОпределим доверительный интервал, в котором заключена средняя цена всех продаваемых автомобилей, с вероятностью 0,9.

![]()

![]()

При вероятности 0,9 t = 1,64

Следовательно: ![]()

![]()

Таким образом, с вероятностью 0,9 можно утверждать, что средняя цена автомобиля равна:

![]()

Определим доверительный интервал, в котором заключена средняя цена всех продаваемых автомобилей, с вероятностью 0,95.

![]()

![]()

При вероятности 0,95 t = 1,96

Следовательно: ![]()

![]()

Таким образом, с вероятностью 0,95 можно утверждать, что средняя цена автомобиля равна:

![]()

Определим необходимую численность выборки при определении средней цены продаваемых автомобилей, чтобы с вероятностью 0,95 предельная ошибка выборки не превышала 10 тыс. руб.

На основании выборочного наблюдения оценим степень тесноты связи и проведем оценку ее существенности:

Для определения степени тесноты парной линей зависимости используем линейный коэффициент корреляции(r) :

Для вычисления линейных коэффициентов корреляции составим вспомогательную таблицу:

|

|

|

|

|

|

|

|

|

|

|

|

|

| 5 | 121 | 379 | 1,6 | 36,15 | 509,8 | 3,4 | 84,85 | -130,8 | -444,72 | -11098,4 | 288,49 |

| 4 | 74 | 399 | 1,6 | 36,15 | 509,8 | 2,4 | 37,85 | -110,8 | -265,92 | -4193,78 | 90,84 |

| 4 | 88 | 429 | 1,6 | 36,15 | 509,8 | 2,4 | 51,85 | -80,8 | -193,92 | -4189,48 | 124,44 |

| 3 | 95 | 393 | 1,6 | 36,15 | 509,8 | 1,4 | 58,85 | -116,8 | -163,52 | -6873,68 | 82,39 |

| 3 | 60 | 397 | 1,6 | 36,15 | 509,8 | 1,4 | 23,85 | -112,8 | -157,92 | -2690,28 | 33,39 |

| 3 | 54 | 430 | 1,6 | 36,15 | 509,8 | 1,4 | 17,85 | -79,8 | -111,72 | -1424,43 | 24,99 |

| 3 | 46 | 459 | 1,6 | 36,15 | 509,8 | 1,4 | 9,85 | -50,8 | -71,12 | -500,38 | 13,79 |

| 2 | 107 | 455 | 1,6 | 36,15 | 509,8 | 0,4 | 70,85 | -54,8 | -21,92 | -3882,58 | 28,34 |

| 2 | 47 | 467 | 1,6 | 36,15 | 509,8 | 0,4 | 10,85 | -42,8 | -17,12 | -464,38 | 4,34 |

| 2 | 97 | 468 | 1,6 | 36,15 | 509,8 | 0,4 | 60,85 | -41,8 | -16,72 | -2543,53 | 24,34 |

| 2 | 60 | 552 | 1,6 | 36,15 | 509,8 | 0,4 | 23,85 | 42,2 | 16,88 | 1006,47 | 9,54 |

| 2 | 41 | 565 | 1,6 | 36,15 | 509,8 | 0,4 | 4,85 | 55,2 | 22,08 | 267,72 | 1,94 |

| 2 | 57 | 570 | 1,6 | 36,15 | 509,8 | 0,4 | 20,85 | 60,2 | 24,08 | 1255,17 | 8,34 |

| 2 | 30 | 579 | 1,6 | 36,15 | 509,8 | 0,4 | -6,15 | 69,2 | 27,68 | -425,58 | -2,46 |

| 2 | 150 | 597 | 1,6 | 36,15 | 509,8 | 0,4 | 113,85 | 87,2 | 34,88 | 9927,72 | 45,54 |

| 1 | 75 | 441 | 1,6 | 36,15 | 509,8 | -0,6 | 38,85 | -68,8 | 41,28 | -2672,88 | -23,31 |

| 1 | 30 | 466 | 1,6 | 36,15 | 509,8 | -0,6 | -6,15 | -43,8 | 26,28 | 269,37 | 3,69 |

| 1 | 15 | 500 | 1,6 | 36,15 | 509,8 | -0,6 | -21,15 | -9,8 | 5,88 | 207,27 | 12,69 |

| 1 | 26 | 524 | 1,6 | 36,15 | 509,8 | -0,6 | -10,15 | 14,2 | -8,52 | -144,13 | 6,09 |

| 1 | 22 | 530 | 1,6 | 36,15 | 509,8 | -0,6 | -14,15 | 20,2 | -12,12 | -285,83 | 8,49 |

| 1 | 32 | 539 | 1,6 | 36,15 | 509,8 | -0,6 | -4,15 | 29,2 | -17,52 | -121,18 | 2,49 |

| 1 | 62 | 555 | 1,6 | 36,15 | 509,8 | -0,6 | 25,85 | 45,2 | -27,12 | 1168,42 | -15,51 |

| 1 | 14 | 560 | 1,6 | 36,15 | 509,8 | -0,6 | -22,15 | 50,2 | -30,12 | -1111,93 | 13,29 |

| 1 | 30 | 575 | 1,6 | 36,15 | 509,8 | -0,6 | -6,15 | 65,2 | -39,12 | -400,98 | 3,69 |

| 1 | 88 | 575 | 1,6 | 36,15 | 509,8 | -0,6 | 51,85 | 65,2 | -39,12 | 3380,62 | -31,11 |

| 1 | 18 | 600 | 1,6 | 36,15 | 509,8 | -0,6 | -18,15 | 90,2 | -54,12 | -1637,13 | 10,89 |

| 1 | 18 | 600 | 1,6 | 36,15 | 509,8 | -0,6 | -18,15 | 90,2 | -54,12 | -1637,13 | 10,89 |

| 1 | 40 | 615 | 1,6 | 36,15 | 509,8 | -0,6 | 3,85 | 105,2 | -63,12 | 405,02 | -2,31 |

| 1 | 14 | 680 | 1,6 | 36,15 | 509,8 | -0,6 | -22,15 | 170,2 | -102,12 | -3769,93 | 13,29 |

| 0 | 18 | 510 | 1,6 | 36,15 | 509,8 | -1,6 | -18,15 | 0,2 | -0,32 | -3,63 | 29,04 |

| 0 | 0 | 533 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 23,2 | -37,12 | -838,68 | 57,84 |

| 0 | 0 | 533 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 23,2 | -37,12 | -838,68 | 57,84 |

| 0 | 0 | 541 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 31,2 | -49,92 | -1127,88 | 57,84 |

| 0 | 0 | 541 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 31,2 | -49,92 | -1127,88 | 57,84 |

| 0 | 0 | 561 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 51,2 | -81,92 | -1850,88 | 57,84 |

| 0 | 29 | 570 | 1,6 | 36,15 | 509,8 | -1,6 | -7,15 | 60,2 | -96,32 | -430,43 | 11,44 |

| 0 | 0 | 585 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 75,2 | -120,32 | -2718,48 | 57,84 |

| 0 | 0 | 590 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 80,2 | -128,32 | -2899,23 | 57,84 |

| 0 | 0 | 606 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 96,2 | -153,92 | -3477,63 | 57,84 |

| 0 | 0 | 616 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 106,2 | -169,92 | -3839,13 | 57,84 |

| 0 | 0 | 640 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 130,2 | -208,32 | -4706,73 | 57,84 |

| 0 | 0 | 640 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 130,2 | -208,32 | -4706,73 | 57,84 |

| 0 | 0 | 640 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 130,2 | -208,32 | -4706,73 | 57,84 |

| 0 | 0 | 643 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 133,2 | -213,12 | -4815,18 | 57,84 |

| 0 | 10 | 650 | 1,6 | 36,15 | 509,8 | -1,6 | -26,15 | 140,2 | -224,32 | -3666,23 | 41,84 |

| 0 | 0 | 650 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 140,2 | -224,32 | -5068,23 | 57,84 |

| 0 | 0 | 661 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 151,2 | -241,92 | -5465,88 | 57,84 |

| 0 | 0 | 661 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 151,2 | -241,92 | -5465,88 | 57,84 |

| 0 | 0 | 683 | 1,6 | 36,15 | 509,8 | -1,6 | -36,15 | 173,2 | -277,12 | -6261,18 | 57,84 |

| 0 | 13 | 600 | 1,6 | 36,15 | 509,8 | -1,6 | -23,15 | 90,2 | -144,32 | -2088,13 | 37,04 |

| Итого: | -4829,8 | -98283,3 | 1894,15 | ||||||||

Тогда

![]()

Таким образом, значение линейного коэффициента корреляции = -0,84 свидетельствует о наличии обратной и тесной связи между временем эксплуатации и ценой автомобиля.

![]()

Таким образом, значение линейного коэффициента корреляции = -0,63 свидетельствует о наличии обратной и тесной связи между пробегом и ценой автомобиля.

![]()

Таким образом, значение линейного коэффициента корреляции = 0,89 свидетельствует о наличии прямой и тесной связи временем эксплуатации и пробегом автомобиля.

Проведем анализ матрицы парных коэффициентов корреляции:

Составим матрицу парных коэффициентов корреляции:

| Y | X1 | X2 | |

| Y | 1 | -0,84 | -0,63 |

| X1 | -0,84 | 1 | 0,89 |

| X2 | -0,63 | 0,89 | 1 |

![]()

![]()

Так как оба условия не соблюдаются, то для составления уравнения регрессии будем использовать наиболее значимый (весомый) факторный признак, т.е. – X1 (время эксплуатации), т.к. ![]()

![]() .

.

Составим уравнение регрессии:

В качестве регрессионной модели выберем линейную модель, которая имеет вид:

![]()

Вычислим коэффициенты регрессионного уравнения:

![]()

Таким образом, уравнение регрессии примет вид:

![]()

Заключение

В ходе исследования были выявлены следующие характеристики взаимосвязи стоимости автомобиля с факторными признаками:

Стоимость автомобиля линейно зависит от пробега и времени эксплуатации причем эта зависимость обратная для обоих случаев. При увеличении пробега (времени эксплуатации) стоимость автомобиля уменьшается;

Основным фактором, влияющим на конечную стоимость, является время эксплуатации;

Выявлена зависимость стоимости автомобиля от времени эксплуатации, которая имеет следующий вид:

![]()

Список источников

Сайт www.auto.

Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – 336 с: ил. ISBN 5-279-02555-0.