Оглавление

1. Объект исследования 3

2. Цель и задачи исследования 4

3. Программа наблюдения и сбор первичных данных 5

3.1. Организационная форма наблюдения. 5

3.2. Вид статистического наблюдения. 5

3.3. Способ статистического наблюдения. 6

4. Систематизация первичных данных 6

4.1. Группировка первичных данных 6

4.2. Табличная форма отображения первичных данных 6

4.3. Графическое отображение первичных данных. 7

5. Статистические показатели 7

5.1. Показатели среднего 7

5.2. Показатели вариации 8

5.3. Показатели динамики 8

6. Расчет и анализ статистических показателей 10

6.1. Расчет показателей описательной статистики 10

6.2. Расчет показателей динамики 11

7. Прогноз поступлений транспортного налога 19

8. Выводы 23

Литература 24

1. Объект исследованияОбъектом исследования будут являться поступления в бюджет города Великого Новгородаот налога на имущество физических лиц, расположенного в Великом Новгороде за 2008, 2009 и 2010 годы.

Налог на имущество является местным налогом и вводится на территории конкретного субъекта РФ в соответствии с «Законом о налогах на имущество физических лиц» от 9 декабря 1991 года (в редакции от 27.07.2010 N 229-ФЗ).

Плательщиками налогов на имущество физических лиц (далее - налоги)

признаются физические лица - собственники имущества, признаваемого объектом налогообложения.

Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком признается каждое из этих физических лиц соразмерно его доле в этом имуществе. Если же имущество находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Также плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Объектами налогообложения признаются: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления. Ставка зависит от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок.

Ставки налога по г. Великий Новгород устанавливаются в следующих пределах:

| Инвентаризационная стоимость имущества (тыс. руб) | Ставка налога |

| До 300 | 0,1 процента |

| Свыше 300 до 400 | 0,2 процента |

| Свыше 400 до 500 | 0,3 процента |

| Свыше 500 до 600 | 0,7 процента |

| Свыше 600 до 1000 | 1 процент |

| Свыше 1000 | 1,5 процента |

Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

2. Цель и задачи исследования

Цель исследования состоит в анализе динамики поступлений в бюджет Великого Новгорода от уплаты налога на имущество физических лиц за период с 2008 по 2010 гг.

Для достижения этой цели необходимо решить следующие задачи:

собрать первичные данные – данные о поступлениях в бюджет г. В. Новгорода от уплаты налога на имущество;

предварительно обработать первичные данные: сгруппировать, оформить в виде таблиц и графиков;

определить перечень статистических показателей, необходимых для достижения поставленной цели;

рассчитать статистические показатели;

проанализировать динамику поступлений в бюджет.

сделать прогноз поступлений в бюджет от налога на имущество на следующие три квартала.

3. Программа наблюдения и сбор первичных данных

3.1. Организационная форма наблюдения.

В нашей работе мы будем использовать статистическую отчетность: данные Управления ФНС по городу Новгороду за период 2008 – 2010 гг.

3.2. Вид статистического наблюдения.

По времени наблюдение классифицируется как непрерывное, так как изучаются уплата налога ни имущество физических лиц по всему городу Новгороду.

Итак, по виду статистическое наблюдение в нашем случае является непрерывным наблюдением основного массива.

3.3. Способ статистического наблюдения.

По способу наблюдение можно отнести к документальному, поскольку изучается документальные источники об уплате налога на имущество физических лиц.

4. Систематизация первичных данных

4.1. Группировка первичных данных

В рассматриваемой задаче – данные о налоговых поступлениях в бюджет города сгруппированы по кварталам и дополнительной группировки не требуют.

4.2. Табличная форма отображения первичных данных

Первичные данные можно представить таблицей.

Таблица № 1. Поступления в бюджет города Новгорода налога на имущество физических лиц.

| Год | Квартал | Поступления от налога на имущество физических лиц, млн. руб. |

| 2008 | 1 | 1,74 |

| 2 | 2,66 | |

| 3 | 9,32 | |

| 4 | 4,23 | |

| 2009 | 5 | 2,41 |

| 6 | 2,16 | |

| 7 | 39,5 | |

| 8 | 22,0 | |

| 2010 | 9 | 4,9 |

| 10 | 5,7 | |

| 11 | 35,7 | |

| 12 | 13,0 |

Для графического отображения первичных данных мы воспользуемся графиком, в котором покажем динамику налоговых поступлений от уплаты налога на имущество физических лиц.

Рис. 1. Динамика поступлений по налогу на имущество физических лиц

5.1. Показатели среднего

Среднее значение – простейшая характеристика статистической совокупности. Вычисляется по формуле среднего арифметического:

Здесь  – значение суммы поступлений в i-й квартал, n – количество кварталов. В нашем случае n = 12.

– значение суммы поступлений в i-й квартал, n – количество кварталов. В нашем случае n = 12.

В нашей работе показатели среднего нам будут нужны для нахождения средних значений сумм уплаченного налога, а именно эти показатели являются основными в исследовании совокупности.

5.2. Показатели вариации

Эти показатели характеризуют изменчивость совокупности, колеблемость (вариативность) признаков единиц наблюдения. В общем случае изменчивость оценивается дисперсией  , размахом

, размахом  и средним линейным отклонением

и средним линейным отклонением  .

.

5.3. Показатели динамики

Так как мы изучаем изменения явления в течение определенного времени, то нам будут необходимы показатели динамики.

В зависимости от характера отображаемого явления ряды динамики подразделяются на ряды абсолютных, относительных и средних величин.

Абсолютный прирост (Δy) является наиболее простым показателем анализа динамики. Абсолютный прирост характеризует абсолютный размер увеличения (или уменьшения) уровня явления за определенный промежуток времени.

Если сравниваем последующий уровень с каждым предыдущим, то получаем цепные абсолютные приросты:

Δy = yi – yi-1,

где Δy – абсолютный прирост;

yi – текущий уровень ряда;

yi-1 – предшествующий уровень;

i – номер уровня;

Если сравниваем каждый последующий уровень с одним уровнем, то получаем абсолютные базисные приросты:

Δy = yi – y0,

где y0 – базисный уровень.

Абсолютный прирост выражает абсолютную скорость роста.

Относительная скорость изменения уровня явления, то есть интенсивность роста, выражается коэффициентами роста и прироста, а также темпами роста и прироста.

Коэффициент роста – это отношение двух уровней ряда динамики. Он показывает во сколько раз сравниваемый уровень больше базисного. Коэффициент роста может быть исчислен с переменной и постоянной базой сравнения.

Если база меняется, то цепные коэффициенты роста исчисляются по формуле:

где Kp – коэффициент роста.

Если база постоянная, то базисные коэффициенты роста исчисляются по формуле:

Если эти величины выразить в процентах, то получим темп роста (Тр) по цепной и базисной системам. Темп роста показывает, на сколько процентов уровень данного периода больше (или меньше) базисного уровня.

Коэффициенты прироста показывают относительное увеличение (уменьшение) прироста. Коэффициенты прироста рассчитываются делением абсолютного прироста на базисный абсолютный уровень или цепной:

( по цепной системе)

( по цепной системе)  (по базисной системе)

(по базисной системе)

Если полученные величины выразить в процентах, то получим темпы прироста (Тпр) по цепной и базисной системам.

Абсолютное значение одного процента прироста показывает на сколько единиц изменится изучаемый признак, если прирост составит 1%.

Для прогнозирования сумм налоговых поступлений на будущие периоды нам необходимо провести аналитическое выравнивание и найти аналитический тренд явления. Это можно сделать вручную, с помощью различных расчетов, но для облегчения задачи и получения более точных результатов мы воспользуемся средствами Microsoft Excel.

6. Расчет и анализ статистических показателей 6.1. Расчет показателей описательной статистики

Под показателями описательной статистики понимают простейшие статистические характеристики. К ним относятся показатели среднего, вариации и некоторые другие – асимметрия, эксцесс и пр. Программа Excel позволяет сразу вычислить комплекс показателей.

Результаты расчета приведены в табл. 2

Таблица 2. Основные характеристики совокупности

| Характеристика | Значение |

| Среднее | 11,94 |

| Стандартная ошибка | 3,85 |

| Медиана | 5,3 |

| Мода | н/д |

| Стандартное отклонение | 13,34 |

| Дисперсия выборки | 177,99 |

| Эксцесс | 0,69 |

| Асимметричность | 1,41 |

| Интервал | 37,76 |

| Минимум | 1,74 |

| Максимум | 39,5 |

| Сумма | 143,32 |

| Счет | 12 |

Прокомментируем полученные результаты: Среднее значение суммы налога на имущество, уплачиваемого за квартал составляет 11,94 млн.руб., при этом значения признака колеблются в промежутке от 1,74 до 39,5. Показатель асимметрии равен 1,41, что говорит о правосторонней асимметрии. Стандартное отклонение, равное 13,34 говорит о высоком уровне колеблемости признака от среднего значения.

6.2. Расчет показателей динамики

Анализ динамики явления производится на основе рядов динамики. Ряд динамики, или временной ряд – это последовательность упорядоченных во времени числовых показателей, характеризующих развитие изучаемого явления. Основная цель анализа рядов динамики состоит в изучении явления во времени. В нашем случае мы будет исследовать динамику суммы поступлений в бюджет города от налога на имущество физических лиц.

Каждый ряд динамики, состоит их двух элементов: показателя времени (указывает моменты или периоды времени к которому относятся приводимые статистические показатели) и уровня ряда (отображает количественную оценку развития явления во времени). Уровнем динамического ряда – у является сумма налога на имущество, поступившая за квартал в бюджет города. Период времени, к которому относятся рассматриваемые уровни, равен 12 кварталов.

Исходные данные представлены в таблице 3

Таблица 3. Суммы поступлений в бюджет города от налога на имущество.

| Квартал | Сумма налога на имущество, млн. руб. |

| 1 | 1,74 |

| 2 | 2,66 |

| 3 | 9,32 |

| 4 | 4,23 |

| 5 | 2,41 |

| 6 | 2,16 |

| 7 | 39,5 |

| 8 | 22 |

| 9 | 4,9 |

| 10 | 5,7 |

| 11 | 35,7 |

| 12 | 13 |

Абсолютный прирост выражает абсолютную скорость роста. Используя данные таблицы 3, рассчитаем абсолютный прирост по цепной и базисной системе. Результаты представим в таблице 4.

Табл.4 Абсолютный прирост по цепной и базисной системе

| Квартал | Сумма налога на имущество в бюджет города, млн. руб. (у) | ΔyЦ | ΔyБ |

| 1 | 1,74 | - | - |

| 2 | 2,66 | 0,92 | 0,92 |

| 3 | 9,32 | 6,66 | 7,58 |

| 4 | 4,23 | -5,09 | 2,49 |

| 5 | 2,41 | -1,82 | 0,67 |

| 6 | 2,16 | -0,25 | 0,42 |

| 7 | 39,5 | 37,34 | 37,76 |

| 8 | 22 | -17,5 | 20,26 |

| 9 | 4,9 | -17,1 | 3,16 |

| 10 | 5,7 | 0,8 | 3,96 |

| 11 | 35,7 | 30 | 33,96 |

| 12 | 13 | -22,7 | 11,26 |

| ИТОГО | 11,26 | 122,44 |

Абсолютный прирост по цепной системе показывает, на сколько изменилось сумма поступлений в текущем квартале по сравнению с предыдущим. В нашем случае мы видим, что значения абсолютного прироста меньше нуля в 4,5,6,8,9 и 12 кварталах, следовательно, в эти периоды поступления в бюджет города от налога на имущество снижались. Максимальное снижение было в 12-ом квартале и составило -22,7 млн. руб. В остальные периоды абсолютный прирост был больше нуля, следовательно, сумма налоговых поступлений увеличивалась. Максимальный прирост был в 7-ом квартале и составил + 37,34 млн. руб.

Абсолютный прирост по базисной системе показывает, на сколько изменилось сумма поступлений от налога на имущество по сравнению с базовым кварталом – 1 кварталом 2008 года. Данный показатель во все кварталы был больше нуля, следовательно, за весь период исследования сумма налога ни разу не опускалась ниже начального уровня 1 квартала. За 3 года общий прирост составил 122,44 млн. руб.

Используя исходные данные, рассчитаем коэффициенты роста и прироста. Результаты приведем в таблице 5.

Табл.5. Расчет темпов роста и прироста

| Квартал | Сумма налога на имущество, млн. руб. (у) | По цепной системе | По базисной системе | ||

| Тр | Тпр | Тр | Тпр | ||

| 1 | 1,74 | - | - | - | - |

| 2 | 2,66 | 152,9 | 52,9 | 152,9 | 52,9 |

| 3 | 9,32 | 350,4 | 250,4 | 535,6 | 435,63 |

| 4 | 4,23 | 45,4 | -54,6 | 243,1 | 143,1 |

| 5 | 2,41 | 57,0 | -43,0 | 138,5 | 38,5 |

| 6 | 2,16 | 89,6 | -10,4 | 124,1 | 24,1 |

| 7 | 39,5 | 1 828,7 | 1 728,7 | 2 270,1 | 2 170,1 |

| 8 | 22 | 55,7 | -44,3 | 1 264,4 | 1 164,4 |

| 9 | 4,9 | 22,3 | -77,7 | 281,6 | 181,6 |

| 10 | 5,7 | 116,3 | 16,3 | 327,6 | 227,6 |

| 11 | 35,7 | 626,3 | 526,3 | 2 051,7 | 1 951,7 |

| 12 | 13 | 36,4 | -63,6 | 747,1 | 647,1 |

Рассматривая темпы роста по цепной системе можно сделать вывод, что их динамика аналогична динамике цепного абсолютного прироста. Сумма поступлений от налога снижается в 4,5,6,8,9 и 12 кварталах, при этом максимальное снижение было в 9-ом квартале и составило 77,7 %. В остальные кварталы сумма поступлений растет, при этом максимальный прирост был в 7-ом квартале и составил 1 828,7%.

Рассматривая темпы роста по базисной системе можно сделать выводы, что исследуемая величина в течение исследуемого периода имела положительную динамику и за 12 кварталов общая сумма поступлений от налога увеличилась на 647,1%.

Средний коэффициент роста определяют на основе средней геометрической:

где К – средний коэффициент роста;

К1, К2, Кm – коэффициенты роста (по цепной системе);

m – число коэффициентов роста.

Рассчитаем средние коэффициенты роста и прироста, для исходных данных. Так как произведение К1ּК2ּ…ּК11 = y12/y1

то средний коэффициент роста можно определить по формуле:

Кр средний=(y12/y1)1/11= (13/1,74)1/11= 1,2

Средний темп роста представляет собой средний коэффициент роста, выраженный в процентах:

Тр = Кр ּ100% = 1,2 ּ100% = 120%

Средний темп роста показывает, что рост суммы поступлений от налога на имущество составлял в среднем 120% от предыдущего квартала.

Средний коэффициент прироста будет равен:

Кпр = Кр – 1 = 1,2 – 1 = 0,2

Средний темп прироста представляет собой средний коэффициент прироста, выраженный в процентах:

Тр = Крּ100% = 0,2 ּ100% = 20%

То есть в среднем за исследуемый период сумма поступлений от налога на имущество увеличивалась в среднем на 20% в квартал.

При анализе рядов динамики необходимо определить общую тенденцию развития. На развитие явления во времени могут оказывать влияние различные факторы, одни из них могут формировать в рядах динамики определенную тенденцию в развитии, другие – оказывать кратковременное воздействие. Поэтому необходимо определить общую тенденцию развития.

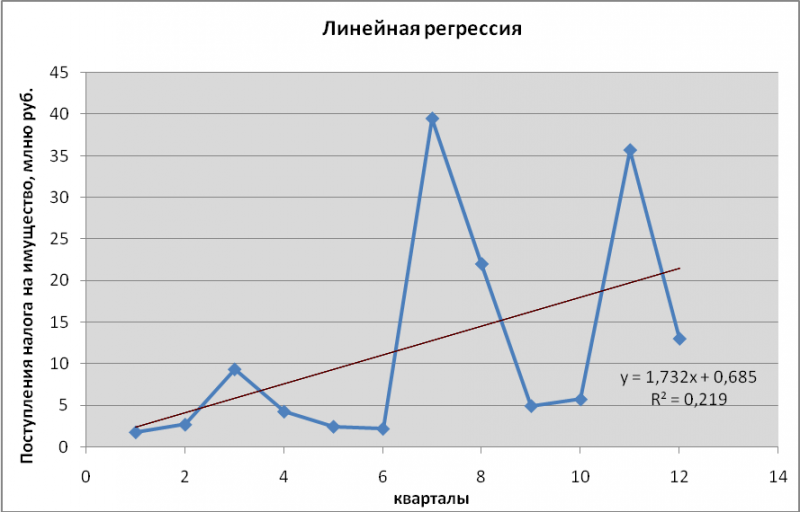

Для построения уравнения регрессии суммы налога на имущество от времени применим инструменты программы Excel. Прежде всего, создадим диаграмму и построим линейный тренд. (Рис. 2).

Рис. 2. Построение линейного тренда

Коэффициент детерминации равен 0,219, что указывает на незначительную связь уровней ряда с линией тренда. Однако попробуем применить другие типы аппроксимирующих функций.

В результате последовательных проб получили следующие значения коэффициента детерминации, представленные в табл. 6.

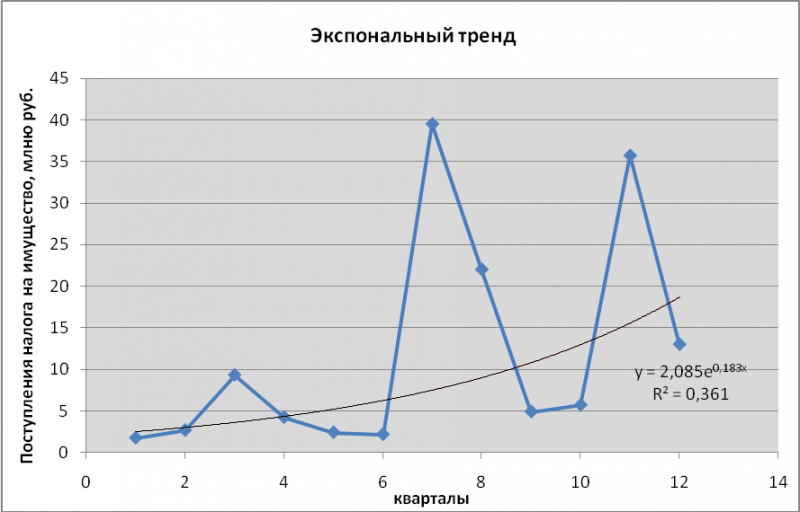

Таблица 6. Коэффициенты детерминации для различных трендов

| Тип аппроксимирующей функции | Коэффициент детерминации |

| Линейная | 0,219 |

| Логарифмическая | 0,214 |

| Полиномиальная, степень 2 | 0,231 |

| Полиномиальная, степень 3 | 0,240 |

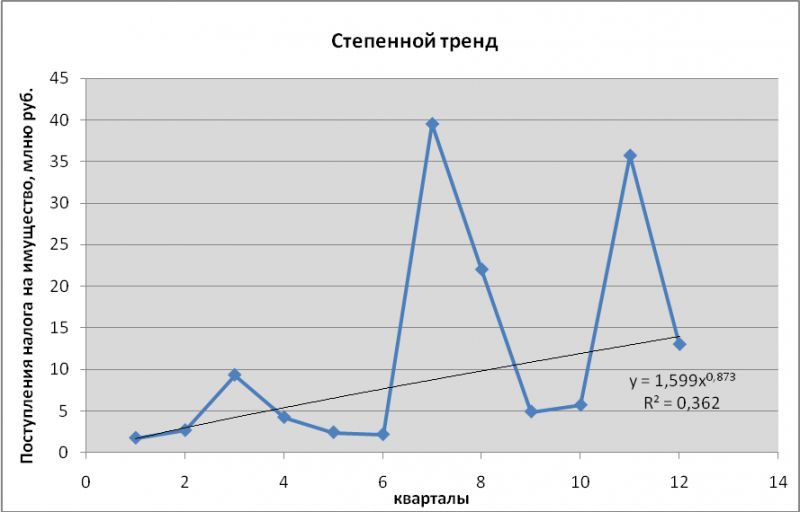

| Степенная | 0,362 |

| Экспональная | 0,361 |

Из табл. 6 следует, что оптимальной функцией для прогнозирования ряда динамики будет являться степенная функция.

Таким образом, уравнение тренда имеет вид:

y =1,599x0,873

7. Прогноз поступлений транспортного налогаВ данном разделе на основе проведенного анализа динамических рядов рассчитаем прогнозные значения сумм поступлений налога на имущество физических лиц в бюджет города Новгорода.

На основе уравнения общей тенденции ряда динамики y =1,599x0,873, полученного при анализе динамики можно рассчитать точечные прогнозные сумм поступлений налога.

Таблица 7. Точечные значения сумм поступлений налога

| Квартал | Сумма налога на имущество в бюджет города Новгорода, исходя из аналитической функции y(t), |

| 13 | 15,01 |

| 14 | 16,01 |

| 15 | 17,00 |

Полученные прогнозные значения суммы поступлений – величины случайные. На самом деле истинные значения могут отличаться от предсказанных. Поэтому нужно найти доверительные интервалы (доверительную область) для прогнозируемых значений. Границы доверительной области вычисляются по формулам:

Здесь:

,

,  – соответственно, нижняя и верхняя границы доверительной области;

– соответственно, нижняя и верхняя границы доверительной области;

– прогнозные значения сумм налога, найденные по аналитической функции.

– прогнозные значения сумм налога, найденные по аналитической функции.

– номер квартала;

– номер квартала;

– квантиль распределения Фишера с параметрами 1-

– квантиль распределения Фишера с параметрами 1- , 2, N-2. Последние два числа – степени свободы. – уровень значимости. 1- – доверительная вероятность. По таблицам находим, что для нашего случая.

, 2, N-2. Последние два числа – степени свободы. – уровень значимости. 1- – доверительная вероятность. По таблицам находим, что для нашего случая.

F0,95,2,13=4,73

– среднее квадратическое отклонение остатков.

– среднее квадратическое отклонение остатков.

- число периодов (точек) наблюдения. В рассматриваемом примере.

- число периодов (точек) наблюдения. В рассматриваемом примере.

n=12

– число периодов наблюдения с учетом длительности интервала прогноза. N=n+3=15.

– число периодов наблюдения с учетом длительности интервала прогноза. N=n+3=15.

– средняя дата интервала наблюдения

– средняя дата интервала наблюдения

Для нахождения необходимых показателей заполним таблицу 8:

Таблица 8. Вычисление среднего квадратичного отклонения остатков

| Квартал | t |

| Y |

|

|

| 1 | 1 | 49 | 1,74 | 1,60 | 0,02 |

| 2 | 2 | 36 | 2,66 | 2,93 | 0,07 |

| 3 | 3 | 25 | 9,32 | 4,17 | 26,50 |

| 4 | 4 | 16 | 4,23 | 5,36 | 1,28 |

| 5 | 5 | 9 | 2,41 | 6,52 | 16,87 |

| 6 | 6 | 4 | 2,16 | 7,64 | 30,05 |

| 7 | 7 | 1 | 39,5 | 8,74 | 946,04 |

| 8 | 8 | 0 | 22 | 9,82 | 148,28 |

| 9 | 9 | 1 | 4,9 | 10,89 | 35,84 |

| 10 | 10 | 4 | 5,7 | 11,94 | 38,88 |

| 11 | 11 | 9 | 35,7 | 12,97 | 516,59 |

| 12 | 12 | 16 | 13 | 14,0 | 0,99 |

| 13 | 13 | 25 | 15,01 | ||

| 14 | 14 | 36 | 16,01 | ||

| 15 | 15 | 49 | 17,0 | ||

| Сумма | 120 | 280 | 1 761,42 | ||

| Ср. зн. | 8 |

Использую полученные данные, рассчитываем доверительные интервалы, рассчитав для этого сначала среднее квадратическое отклонение остатков:

S = (1 761,42/10)1/2= 13,27

Полученные данные заносим в таблицу:

Табл. 9 Доверительные интервалы

| T | Квартал | Сумма налога на имущество исходя из аналитической функции y(t), | Доверительные интервалы, |

| 11 | 13 | 15,01 | 15,87 – 14,27 |

| 12 | 14 | 16,01 | 16,21 – 15,21 |

| 13 | 15 | 17,0 | 17,74 – 16,34 |

8. Выводы

Из проведенного выше анализа можно сделать выводы, что поступления в бюджет города Новгорода от налога на имущество физических лиц в течение исследованного периода значительно изменялись, но имели при этом положительную динамику. Резкий рост поступлений от налога на имущество физических лиц в 3 квартале каждого года связано с тем, что 15 сентября и 15 ноября – сроки уплаты налога, и налогоплательщики вынуждены заплатить налоги, иначе за каждый день просрочки будет насчитываться пеня.

Выбранная для прогнозирования степенная функция показывает, что этот рост продолжиться в 1 квартале 2011 года и может достигнуть до 48 млн. руб. в квартал.

Литература

Теория статистики: Учебник/Под ред. Проф. Р. А. Шмойловой. – 3-е изд., перераб. – М.: Финансы и статистика, 1999. – 560. –с.: ил.

Гусаров В. М. Теория статистики: Учебн. пособие для вузов. – М.: Аудит, ЮНИТИ, 2000. – 247 с.

Елисеева И. И., Юзбашев М. М. Общая теория статистики:Учебник/Под. Ред. Чл.-корр. РАН И. И, Елисеевой. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 1999. – 480 с.: ил.

4. Г. Л. Громыко Общая теория статистики: Практикум, - М.: ИНФРА-М, 2000-139с.