РАЗРАБОТКА И РЕАЛИЗАЦИЯ СТРАТЕГИИ ФИНАНСИРОВАНИЯ

Благодаря тенденции глобализации рынков и стремительному развитию технологий обмена информацией капитал достиг беспрецедентного уровня мобильности, которая позволяет инвесторам в кратчайшие сроки идентифицировать, а капиталу перемещаться туда, где ресурсы могут использоваться наиболее эффективно.

Любое обсуждение стратегии предполагает наличие ясно обозначенной цели. В соответствии с базовыми положениями современной теории корпоративных финансов основу концепции управления стоимостью составляют два фундаментальных принципа:

первый - целью финансового управления компанией является максимизация ее обоснованной рыночной стоимости;

второй - стоимость компании определяется денежными потоками, которые она сможет генерировать в будущем, дисконтированными по ставке доходности, учитывающей совокупные риски всех активов компании.

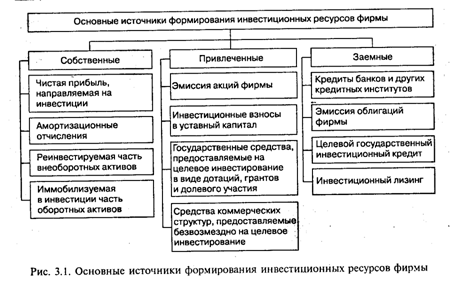

Финансирование - это сфера взаимодействия компании с рынком капитала. Решения по финансированию - это выбор (среди различных доступных вариантов) источников привлечения в бизнес финансовых ресурсов в обмен на упомянутые права, требования.

В сегменте финансирования можно выделить два ключевых подмножества принятия решений: распределение прибыли (дивидендная политика) и формирование структуры капитала. Эти решения определяют долгосрочную жизнеспособность компании и, как правило, входят в компетенцию ее высших руководителей.

ВНУТРЕННИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Внутренние источники финансирования формируются за счет нераспределенной прибыли компании или выручки от продажи ее имущества. Прибыль и денежные потоки компании являются наиболее распространненым источником внутренноего финансирования. Посредством продажи части своего имущества, компания может избавиться от ненужных (излишних) активов или неликвидных запасов, а вырученные средства направить на развитие прибыльных направлений деятельности компании.

Также основными внутренними источниками финансирования любого предприятия являются чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др.

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в распоряжении компании «АтриМ». Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. В общем случае, чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии политики в отношении выплат собственникам (дивидендная политика)

Еще одним важнейшим источником самофинансирования компании «АтриМ» являются амортизационные отчисления.

Они относятся на затраты предприятия, отражая износ основных и нематериальных активов, и поступают в составе денежных средств за реализованные продукты и услуги. Их основное назначение — обеспечивать не только простое, но и расширенное воспроизводство.

Преимущество амортизационных отчислений как источника средств заключается в том, что он существует при любом финансовом положении предприятия и всегда остается в его распоряжении.

ВНЕШНИЕ (ПРИВЛИЧЕННЫЕ) ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

Компания «АтриМ» может привлекать собственные средства путем увеличения уставного капитала за счет дополнительных взносов учредителей или выпуска новых акций. Возможности и способы привлечения дополнительного собственного капитала существенно зависят от правовой формы организации бизнеса.

Настоящая стратегия финансирования разработана для строительства завода, выпускающего продукцию из хлопка , который потребует инвестиций в размере 6,5 млн. долларов США, земельный участок 94 ГА. В результате будет построено импорто-заменяющее сборочное производство, и будет создано около 170 рабочих мест.

Инвестиционные возможности Компании, ее опыт в инвестировании новых проектовпозволяет быть уверенными в успехе настоящего проекта.

Первый этап предполагает строительство сборочного производства и склада временного хранения, который позволит создать 177 рабочих мест.

Необходимый земельный участок: 94 ГА

Планируется инвестировать USD 6’500’000-.

В результате произведенных расчетов были получены следующие экономические показатели проекта:

| Показатель | Доллар США |

| Ставка дисконтирования, % | ~PE_Get( 47,0,1){0,00} |

| Период окупаемости - PB, мес. | ~PE_Get( 47,1,1){37} |

| Дисконтированный период окупаемости - DPB, мес. | ~PE_Get( 47,2,1){37} |

| Средняя норма рентабельности - ARR, % | ~PE_Get( 47,3,1){106,80} |

| Чистый приведенный доход – NPV | ~PE_Get( 47,4,1){38 921 283} |

| Индекс прибыльности – PI | ~PE_Get( 47,5,1){7,48} |

| Внутренняя норма рентабельности - IRR, % | ~PE_Get( 47,6,1){84,93} |

| Модифицированная внутренняя норма рентабельности - MIRR, % | ~PE_Get( 47,7,1){33,29} |

Результаты расчетов технико-экономических показателей проекта позволяют сделать вывод о экономической целесообразности реализации проекта.

Анализ рынка

Рост производства и потребления в России увеличивает товаропотоки для обслуживания которых требуется совершенствование складской и погрузочной техники. Потребности в погрузочной техники растут как за счет увеличения объема производства и торговли, т.к. и за счет выхода из строя изношенной техники.

Список этапов

| Название | Длительность | Дата начала | Дата окончания |

| Покупка земельного участка | ~PE_Get( 8,1,1){30} | ~PE_Get( 8,1,2){01.11.2003} | ~PE_Get( 8,1,3){30.11.2003} |

| Разработка рабочего проекта | ~PE_Get( 8,2,1){30} | ~PE_Get( 8,2,2){01.12.2003} | ~PE_Get( 8,2,3){30.12.2003} |

| Разработка строительного проекта | ~PE_Get( 8,3,1){60} | ~PE_Get( 8,3,2){08.01.2004} | ~PE_Get( 8,3,3){07.03.2004} |

| Согласование проекта | ~PE_Get( 8,4,1){30} | ~PE_Get( 8,4,2){08.03.2004} | ~PE_Get( 8,4,3){06.04.2004} |

| Строительство | ~PE_Get( 8,6,1){510} | ~PE_Get( 8,6,2){07.04.2004} | ~PE_Get( 8,6,3){29.08.2005} |

| Поставка производственного оборудования | ~PE_Get( 8,5,1){60} | ~PE_Get( 8,5,2){01.07.2005} | ~PE_Get( 8,5,3){29.08.2005} |

| Монтаж оборудования | ~PE_Get( 8,7,1){30} | ~PE_Get( 8,7,2){30.08.2005} | ~PE_Get( 8,7,3){28.09.2005} |

| Сертификация | ~PE_Get( 8,8,1){45} | ~PE_Get( 8,8,2){29.09.2005} | ~PE_Get( 8,8,3){12.11.2005} |

| Закупка транспортных средств | ~PE_Get( 8,10,1){15} | ~PE_Get( 8,10,2){15.08.2005} | ~PE_Get( 8,10,3){29.08.2005} |

| Набор персонала | ~PE_Get( 8,11,1){30} | ~PE_Get( 8,11,2){31.07.2005} | ~PE_Get( 8,11,3){29.08.2005} |

| Обучение персонала | ~PE_Get( 8,12,1){30} | ~PE_Get( 8,12,2){30.08.2005} | ~PE_Get( 8,12,3){28.09.2005} |

Стоимость этапов

| Название | Стоимость, USD | |

| Покупка земельного участка | 122 000,00 | |

| Разработка рабочего проекта | 49 000,00 | |

| Разработка строительного проекта | 122 000,00 | |

| Согласование проекта | 3 000,00 | |

| Строительство | 2 440 000,00 | |

| Поставка производственного оборудования | 480 000,00 | |

| Монтаж оборудования | 48 000,00 | |

| Сертификация | 8 000,00 | |

| Закупка транспортных средств | 64 000,00 | |

| Набор персонала | 1 000,00 | |

| Обучение персонала | 5 000,00 | |

| Финансирование | ||

Займы

| Название | Дата | Сумма | Срок | Ставка |

| ($ US) | % | |||

| Инвестиционный кредит | 01.11.2003 | ~PE_Get( 26,0,2){6 500 000,00} | ~PE_Get( 26,0,3){60 мес.} | ~PE_Get( 26,0,4){14,00} |

Эффективность инвестиций

| Показатель | Доллар США |

| Ставка дисконтирования, % | ~PE_Get( 47,0,1){0,00} |

| Период окупаемости - PB, мес. | ~PE_Get( 47,1,1){37} |

| Дисконтированный период окупаемости - DPB, мес. | ~PE_Get( 47,2,1){37} |

| Средняя норма рентабельности - ARR, % | ~PE_Get( 47,3,1){106,80} |

| Чистый приведенный доход – NPV | ~PE_Get( 47,4,1){38 921 283} |

| Индекс прибыльности – PI | ~PE_Get( 47,5,1){7,48} |

| Внутренняя норма рентабельности - IRR, % | ~PE_Get( 47,6,1){84,93} |

| Модифицированная внутренняя норма рентабельности - MIRR, % | ~PE_Get( 47,7,1){33,29} |