Содержание

Введение 3

1. Сущность и основные понятия инвестирования в недвижимость 7

2. Методы определения эффективности инвестирования в недвижимость 14

3. Влияние кризиса на инвестирование в недвижимость 23

Заключение 31

Список использованных источников 35

ВведениеВ наше время происходит постоянное изменение рыночной экономики. Она постоянно видоизменяется под воздействием тех или иных факторов. В результате меняются потребности, виды экономической деятельности, ценности, которые создаются. Это приводит к переосмыслению ранее существующих экономических категорий, способствует возникновению новых. Сейчас российская экономическая наука постепенно входит на дорогу мировой экономической мысли.

Современное состояние российской экономики, характеризующееся определенными нарушениями общеэкономических балансов и пропорций, сопровождаемое процессами восстановления и создания новой экономической системы, отражается на функционировании рыночной среды, условиях организации рыночного пространства в России. Однако отсутствие опыта формирования новой системы в условиях демонтажа старого хозяйственного механизма обуславливает необходимость изучения мирового опыта и овладения знаниями, накопленными в процессе исторического развития экономической науки. В рамках мировой экономической мысли аналоги современных процессов, происходящих в России, связанные с формированием новых экономических отношений, отсутствуют. Анализ специфики российской экономики позволяет учитывать тенденции в развитии экономических процессов, оценивать их характер и свойству принимать адекватные меры по регулированию и корректировке элементов новой системы. Поэтому возникает необходимость исследования специфики инвестирования в недвижимость в условиях российской экономики, выявления зависимостей, тенденций, факторов и противоречий, порождаемых новыми экономическими отношениями. Рыночная среда в условиях реформируемой системы приобретает особые признаки и свойства. Актуальность и практическая значимость таких проблем, как формирование портфеля недвижимости, управление эффективностью инвестиций в недвижимость, обусловлены развитием рынка недвижимости и необходимостью поиска новых активов для инвестирования на финансовом рынке. Институциональные инвесторы (коммерческие банки, страховые компании), рассматривая недвижимость как актив, который занимает определенное место в портфеле инвестиций, включают недвижимость в агрегированные портфели, так как доходность этого актива находится в противофазе по отношению к доходности традиционных финансовых активов (акций и облигаций).

Это свидетельствует о необходимости более глубокого осмысления факторов воздействующих на процессы организации рыночной среды, проведения комплексного анализа данных проблем. Этим определяется актуальность выбранной темы.

В обеспечении нормального функционирования любой современной экономической системы важная роль принадлежит государству. Государство на протяжении всей истории своего существования наряду с задачами поддержания порядка, законности, организации национальной обороны, выполняло определенные функции в сфере экономики. Государственное регулирование экономики имеет долгую историю - даже в период раннего капитализма в Европе существовал централизованный контроль над ценами, качеством товаров и услуг, процентными ставками и внешней торговлей.

Итак, целью данной работы является раскрытие особенностей инвестирования в недвижимость и определение его состояния в современных экономических условиях.

Задачи:

Ознакомиться с основами инвестирования в недвижимость. Рассмотреть его классификацию.

Рассмотреть инвестиции в недвижимость в условиях кризиса.

Объектом исследования является состояние инвестирования в недвижимость, а предметом – непосредственно сами инвестиции в недвижимость.

При написании данной работы были использованы следующие методы: анализ, синтез, дедукция, индукция.

При написании работы были изучены основные нормативные документы, регулирующие недвижимость в РФ, рассмотрены методы определения эффективности инвестирования в недвижимость, изучено состояние инвестиций в недвижимость в условиях кризиса. Также в рамках подготовки данной работы проанализирован мировой опыт поведения рынков жилой недвижимости в периоды кризисов, а также собраны данные по динамике и текущему состоянию наиболее интересных рынков недвижимости России.

1. Сущность и основные понятия инвестирования в недвижимость

Традиция в теоретическом изучении проблем инвестиций в недвижимость, которая существовала в советской экономической науке, была унаследована и развивается в настоящее время российскими учеными. Категориальный научный аппарат, созданный в отечественной экономической науке, является важной основой для изучения проблем инвестиций в недвижимость. Однако, изменения, произошедшие в этой области в последние десятилетия - это сравнительно новое явление. Также и мировой кризис, который начался у нас в 2008 году, повлиял на решение людей инвестировать в недвижимость. И тема инвестиций в эту область так или иначе касается каждого человека.

Для начала рассмотрим само понятие недвижимости, инвестора и сущность рынка недвижимости.

Согласно ГК РФ к недвижимости как объекту собственности относится все, что прочно связано с землей, т.е. объекты, перемещение которых без соразмерного ущерба их значению невозможно. К таковым относятся: недра, леса, земельные участки, здания и сооружения. Также к недвижимости относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания и космические объекты [1].

Инвестор - это лицо, который вкладывает свои средства в недвижимость. Он характеризуется налоговым статусом, целями, типом имущества, которым он, как ожидается, будет интересоваться, количеством собственных средств, которые он может инвестировать в покупку объекта, и условиями доступного для него кредитного финансирования. Так как эти факторы влияют на оценку ожидаемого потока дохода от имущества и на ставку, по которой должен капитализироваться доход от имущества, определение характеристик и особенностей типичного инвестора представляет собой важный этап, предшествующий непосредственной оценке имущества. Фактически типичный инвестор идентифицирует рынок для рассматриваемого имущества, устанавливая область альтернативных инвестиционных возможностей, конкурирующих с данным имуществом. Такой инвестор рассматривается как наиболее вероятный инвестор, который, как ожидается, проявит интерес к соответствующему типу имущества на заданном рынке в заданное время. Процесс идентификации такого инвестора требует со стороны оценщика детализированного и осторожного рыночного анализа, а также самого рынка недвижимости.

Рынок недвижимости один из наиболее емких рынков. К основным его особенностям относится: наличие значительного числа юридических формальностей и документов; возможность ограничения свободной конкуренции; неполнота и своевременность информации; невозможность совершать сделки по образцам; наличие значительных операционных издержек.

Итак, инвестиции в недвижимость – это вложение средств в недвижимость для получения дохода в будущем либо продажей этой недвижимости, либо сдачей ее в аренду [17, с.248].

Инвестиции в недвижимость один из самых эффективных способов сохранить и преумножить капитал инвестора, ведь их стоимость не будет равна 0.

Инвестиционная стоимость зависит от ценности объекта, которая определяется способностью объекта инвестиций соответствовать определенным критериям, таких как обеспечение прав и преимуществ собственника. Таким образом, инвестиционная стоимость недвижимости - это конкретная стоимость оцениваемого объекта недвижимости для конкретного инвестора.

В экономической теории существуют следующие виды инвестиций в недвижимость [17, с.253]:

- инвестиции в городскую недвижимость;

- инвестиции в загородную недвижимость;

- инвестиции в земельную недвижимость;

- инвестиции в офисную недвижимость;

- инвестиции в складскую недвижимость;

- инвестиции в торговую недвижимость.

Так же инвестиции в недвижимость классифицируются по следующим признакам:

- по объекту инвестирования (коттедж, квартира и т.д.);

- по региону инвестирования (Казань, Москва, заграница);

- по стадии инвестирования (покупка участка, вложения на начальном этапе строительства, вложения на конечном этапе строительства, покупка готового объекта).

- по форме финансирования:

1) по правовому статусу (частные и государственные).

2) по источнику финансирования (за счет собственных, заемных средств или их сочетания).

3) по наличию посредников (прямые инвестиции, не предусматривающие посредников, или активная форма инвестирования, и инвестиции с участием посредников, или пассивная форма инвестирования).

Как и любой другой объект инвестирования, инвестиции в недвижимость обладают своей спецификой, которая состоит как из положительных, так и отрицательных элементов. Таким образом, основными свойствами инвестирования в недвижимость являются [31, с.67]:

1) Необходимость обладания крупным первоначальным капиталом. Итак, если инвестор располагает всего лишь парой тысяч долларов, он не сможет инвестировать их в какой-либо крупный объект, хотя и существуют различные способы, делающие инвестиции в недвижимость более доступными для мелкого инвестора. Во-первых, инвестирование на стадии строительства того или иного здания, так как стоимость квартиры после окончания строительства, скорее всего, сильно возрастет по сравнению с той суммой, которую инвестору пришлось за нее уплатить ранее. Во-вторых, существует такое понятие, как ипотека и другие виды покупки жилья в рассрочку. Речь идет о долгосрочных кредитах. Ну и наконец, не следует забывать о том, что понятие «недвижимость» означает не только сверхдорогую квартиру в элитной столичной новостройке, но охватывает также и некоторые другие значения. В частности, довольно перспективным видом операций с недвижимостью считается постройка и последующая продажа гаражей. Стоимость таких инвестиций в недвижимость на порядок ниже, чем в случае с квартирами, а доходность может быть гораздо более высокой.

2) Относительно низкая ликвидность. Если инвестору срочно потребуется высвободить свои средства от недвижимости, то это скорее всего ему не удастся.

3) Возможность получать доход вне зависимости от рыночных тенденций изменения ее стоимости. Это свойство проявляется, когда мы говорим о сдаче недвижимости в аренду.

4) Внезапное изменение стоимости активов. Однако в случае с недвижимостью, как правило, предсказать намечающуюся тенденцию ее стоимости легче, чем в случае многих других видов инвестиционных инструментов. Дело в том, что существует ряд довольно устойчивых внешних и внутренних факторов, которые почти полностью определяют рыночную стоимость недвижимости. Поэтому инвестируя средства в объекты недвижимости, необходимо в обязательном порядке обратить внимание на внешние факторы, такие как: степень престижности района их расположения, социальное окружение, наличие транспортных коммуникаций, экологическую обстановку, ну и – динамику спроса и (или) предложения за последнее время. Так же существуют и внутренние факторы, среди которых: архитектура и индивидуальность проекта, внешняя привлекательность здания, планировка, высота потолков, вид из окон квартиры, наличие балконов и лоджий, площадь, технологии строительства и используемые материалы, инженерию дома, внутреннюю инфраструктуру, физический износ, уровень шума, чистоту воздуха вблизи строения. Учитывая все эти параметры, можно с большей или меньшей степенью погрешности предполагать, сколько будет стоить данный объект недвижимости.

4) Условия законодательства. Эта особенность может проявиться в случае незнания всех бюрократических тонкостей, что может повлечь за собой крупные неприятности.

5) Практически полное отсутствие инфляционного риска. Здесь имеется в виду договор с застройщиком, где устанавливается конечная сумма за объект инвестирования, порядок и сроки ее внесения.

Далее рассмотрим основные инвестиционные характеристики недвижимости, к которым относится:

1) Относительная стабильность потока доходов от операций с недвижимостью.

2) Антиинфляционная устойчивость недвижимости.

3) Повышенный уровень риска. Это объясняется более длительными сроками капитальных вложений и недостаточностью и сложностью доступа к рыночной информации. Также причиной этого выступает недостаточная ликвидность недвижимости.

5) Отрицательная корреляция доходов от инвестиций в недвижимости и инвестиций в финансовые активы. Цикличность функционирования рынка недвижимости не совпадает с цикличностью промышленного производства на макроэкономическом уровне. Это несовпадение проявляется в том, что инвестиционная привлекательность доходной недвижимости возрастает в периоды промышленного кризиса и в периоды инфляции с высоким темпом, в то время как реальные ставки доходности финансовых активов в те же периоды обычно падают.

В практике применяется широкий круг инструментов инвестирования в недвижимость. К ним относится [28, с.45]:

1) Акции и доли компаний, занимающихся строительством, эксплуатацией недвижимости и производством строительных материалов и оборудования.

2) Доли и паи фондов, инвестирующих непосредственно в объекты недвижимости или в компании, владеющие объектами недвижимости.

3) Ипотека. Это финансовый инструмент, заключающийся в предоставлении кредита под залог недвижимости.

4) Опцион на покупку (продажу) недвижимости. Это право, но не обязательство, купить (продать) определенный объект собственности по оговоренной цене в течение определенного срока. Как правило, это частная операция между покупателем и продавцом, при которой опционы реализуются на одно здание или группу.

5) Гибридные формы обязательств при финансировании недвижимости. Это, например, совмещение ипотечного кредита и опциона.

6) Право преимущественной аренды земли. Создается, когда права на недвижимую собственность разделяются на ограниченное право владения зданием на основе аренды и право собственности на землю.

7) Лизинг недвижимости. Это долгосрочная аренда недвижимости на срок, сопоставимый со сроком полезной жизни объекта недвижимости, который является самым долгосрочным видом лизинга.

При формировании инвестиционного портфеля чаще всего используются сочетание вышеперечисленных финансовых инструментов с целью повышения диверсификации и получению максимально возможных доходов при стабильном уровне риска.

Инвестиционная деятельность на рынке недвижимости четко регулируется. Его характерная черта – это наличие специальной нормативно-правовой базы, которая также регламентирует и сферу инвестиций в недвижимость и строительство. Особенность также заключается в том, что роль региональных и муниципальных нормативных актов в данной области более значима, чем в других секторах экономики.

Таким образом, исходя из вышеизложенного, ясно, что инвестиции в недвижимость неотъемлемая часть современной экономики, которая является одним из самых эффективных способов сохранить и преумножить капитал инвестора. В отличие от финансовых инвестиций, недвижимость имеет явно выраженную материальную форму, более высокий уровень защиты от инфляции, возможность многоцелевого использования объектов и др. К недостаткам можно отнести низкую ликвидность, высокие издержки на создание и обслуживание объектов. Также инвестиции в недвижимость имеют свою классификацию, свойства, инструменты и нормативно-правовые акты регулирования. Все операции по инвестициям в этой области происходят на рынке недвижимости, который является одним из наиболее емких рынков.

2. . Методы оценки эффективности инвестирования в недвижимостьПроблемы оценки готового бизнеса при совершении инвестиционных сделок покупки готового объекта недвижимости со сданными в аренду площадями, в частности, завышения его стоимости в условиях дефицита предложения, нет. В то же время для активизации инвестиционных процессов на рынке недвижимости необходимо разрешить проблему двойного стандарта по земле, когда землю стараются не выкупить, а взять в аренду, а потом перепродать готовую фирму с правом аренды на 25 лет. Для иностранного инвестора нормальный срок аренды считается хотя бы 49 лет и до 99 лет, а у нас великолепная аренда считается сроком на 25 лет.

Инвестиционные доходы в данном случае включают две составляющие: текущие доходы (денежный поток от операций с недвижимостью); изменение стоимости активов (в результате переоценки объектов собственности).

Инвестиционный консалтинг в сфере недвижимости включает в себя анализ рынка недвижимости, в том числе с привязкой к определенному месторасположению, обоснование экономической эффективности инвестиций, расчет объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес - план).

Для начала рассмотрим методы оценки рыночной стоимости недвижимости, их выделяют 2:

метод сравнения

затратный метод

Основной метод оценки - это метод сравнительного анализа продаж (САП). Этот метод применим в том случае, когда существует рынок земли и недвижимости, существуют реальные продажи, когда именно рынок формирует цены, и задача оценщиков заключается в том, чтобы анализировать этот рынок, сравнивать аналогичные продажи и таким образом получать стоимость оцениваемого объекта. Метод построен на сопоставлении предлагаемого для продажи объекта с рыночными аналогами. Однако для этой работы необходим уже сформировавшийся рынок земли и недвижимости.

Метод сравнения продаж применяется при наличии достаточного количества достоверной рыночной информации о сделках купли-продажи объектов, аналогичных оцениваемому. При этом критерием для выбора объектов сравнения является аналогичное наилучшее и наиболее эффективное использование.

Метод оценки по затратам к земле практически не применим. Может использоваться лишь в исключительных случаях оценки земли неразрывно от произведенных на ней улучшений. Считается, что земля постоянна и не расходуема, а затратный метод применяется для оценки искусственных объектов, созданных человеком. При оценке этим методом стоимость земли складывается со стоимостью улучшений (зданий, сооружений), а земля оценивается отдельно другими методами.

Применение затратного метода необходимо при анализе нового строительства; реконструкции зданий; оценке для целей налогообложения; для выявления сверхдоходов при оценке недвижимости; при оценке для целей страхования; оценке последствий стихийных бедствий; оценке специальных зданий и сооружений.

Все это делается для выявления эффективности инвестирования в недвижимость. В свою очередь, работы по анализу эффективности инвестиций включают в себя этапы;

1. Оценка существующей ситуации;

2. Разработка концепции эффективного использования объекта;

3. Анализ экономической эффективности проекта.

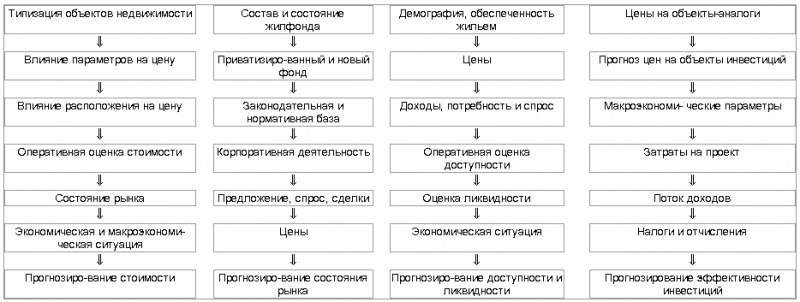

Данные этапы можно представить в виде схемы (рис. 2.1) [5, с.85]:

Рис. 2.1. Структура целей и этапов анализа эффективности инвестиций в недвижимость

Существует ряд подходов к проведению оценки инвестиций, которые в общем случае сводятся к расчету ряда показателей, определяющих доходность проводимых операций с объектами собственности и окупаемость капиталовложений.

Показатели эффективности проектов делятся на стоимостные, характеризующие эффект в стоимостном выражении, и удельные, выражающие эффект на единицу затрат.

Рассмотрим некоторые стоимостные показатели.

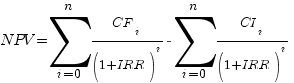

Чистая нынешняя стоимость (ЧНС, NPV) выражает эффект (прирост богатства) инвестора за расчетный период, пересчитанный (дисконтированный) в эквивалентную сумму в начале проекта. ЧНС рассчитывается в сравнении с нормативным доходом, определяемым базовой ставкой. Проект целесообразен при ЧНС не меньше нуля.

Чистая нынешняя стоимость (ЧНС) определяется по формуле:

Т=Р

ЧНС = (Дт - Кт)/(1+Е) т = Дн - Кн , (2.1)

Т=О

где: Дт - доход в год Т, руб.;

Кт - капиталовложения за счет собственных средств в год Т, руб.;

Е - ставка дисконтирования в десятичных дробях;

Т - порядковый номер года с начала расчетного периода;

Р - длительность расчетного периода, год;

Дн - доход приведенный к началу расчетного периода, руб.;

Кн - капиталовложения, приведенные к началу расчетного периода, руб.

Накопленный денежный поток (НДП), как показатель эффективности проекта, отражает сальдо поступлений и расходов средств (превышение накопленного дохода над капиталовложениями). НДП не учитывает норму дохода. Ставка дисконтирования равна нулю. НДП в постоянных ценах показывает движение собственных средств.

Накопленный денежный поток определяется по формуле (2.1) при условии, что Е=0.

Внутренняя рента (Евн) определяется путем нахождения величины Е в уравнении (2.1) при условии, что ЧНС = 0.

Срок возврата капитала (Тв) определяется путем нахождения величины Р в уравнении (2.1) при условии, что ЧНС = 0 [35].

Предельные капиталовложения (PV) представляют капитализированный доход и выражают его нынешнюю ценность для инвестора. Они позволяют установить максимальную допустимую цену будущего дохода, то есть предельную для инвестора величину первичных вложений собственных средств.

Предельные капиталовложения определяются по формуле (2.1) при условии, что Кт= О.

Теперь перейдем к рассмотрению удельных показателей.

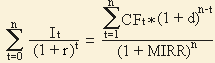

Доходность (MIRR) характеризует доход от вложений собственных средств процентом годовых, то есть процентом ежегодного прироста капитала. Доходность определяется при заданной базовой ставке и зависит от ее величины. Капиталовложения целесообразны при доходности не ниже базовой ставки.

Формула для расчета модифицированной внутренней нормы доходности (MIRR) выглядит следующим образом:

(2.2)

(2.2)

где: CFt - приток денежных средств в периоде t = 1, 2, ...n;

It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине);

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

В левой части формулы - дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части - наращенная стоимость денежных поступлений от инвестиции по ставке равной уровню реинвестиций.

Отметим, что формула MIRR имеет смысл, если терминальная стоимость притоков превышает сумму дисконтированных оттоков денежных средств (приток денег больше их оттока).

Критерий MIRR всегда имеет единственное значение и может применяться вместо показателя IRR для оценки проектов с неординарными денежными потоками. Проект приемлем для инициатора, если MIRR больше барьерной ставки (цены источника финансирования) [36].

Внутренняя норма дохода (IRR), как показатель доходности проекта или доходности вложений собственных средств, рассчитывается без учета базовой ставки. Внутренняя норма сама определяет максимальную базовую ставку для конкретного проекта, при которой вложения не убыточны. Данный показатель удобен для отбора и сравнения проектов по эффективности, так как он не зависит от нормы дохода.

Внутренняя норма доходности определяется по формуле:

(2.3)

(2.3)

Величину IRR можно определить ещё одним способом. Для этого сначала рассчитывают NPV при различных уровнях дисконтной ставки r до того значения, пока величина NPV не станет отрицательной. После этого значение IRR находят по формуле:

(2.4)

(2.4)

Также должно соблюдаться неравенство NPVa>0>NPVb и rb>IRR>ra.

Достоинством показателя IRR является то, что он дает возможность сравнить проекты разного масштаба и различной длительности. Например, эффективность проекта с IRR, равной 30%, достаточна в случае, если для его реализации необходимо использовать кредит в банке стоимостью 10% годовых [37].

Коэффициент эффективности капиталовложений (PI) показывает, во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнении с нормативным увеличением на уровне базовой ставки. Капиталовложения целесообразны при коэффициенте не меньше единицы.

Индекс рентабельности инвестиций (Profitability Index, PI) рассчитывается на основе показателя NPV по следующей формуле:

n Pk

PI = ————— : IC. (2.5)

k=1 (1+r)k

Очевидно, что если: РI > 1, то проект следует принять; РI < 1, то проект следует отвергнуть; PI = 1, то проект не является ни прибыльным, ни убыточным.

Срок окупаемости (DPB) определяет время, за которое инвестор возвратит вложенные в проект собственные средства и получит нормативный доход на уровне базовой ставки. Капиталовложения целесообразны при условии, что срок окупаемости не превышает заданную величину.

Дисконтированный период окупаемости рассчитывается аналогично PB, однако в этом случае чистый денежный поток дисконтируется.

Расчет производится следующим образом:

![]() (2.6)

(2.6)

где r — месячная ставка дисконтирования;

CFt — чистый денежный поток от операционной деятельности месяца t [38].

Эффективный инвестиционный проект может представляться неэффективным из-за неквалифицированного расчета основных экономических показателей, и прежде всего — нормативного срока окупаемости и ставки дисконтирования. Указанные выше показатели не являются независимыми, напротив, они зависят друг от друга как аргумент и функция. В советское время для оценки эффективности инвестиций использовались коэффициенты эффективности капитальных вложений. Обратный показатель к коэффициенту эффективности капитальных вложений — период окупаемости инвестиций. Использование коэффициентов эффективности капитальных вложений возможно и сейчас, но с учетом корректировок на недетерминированность современной экономики.

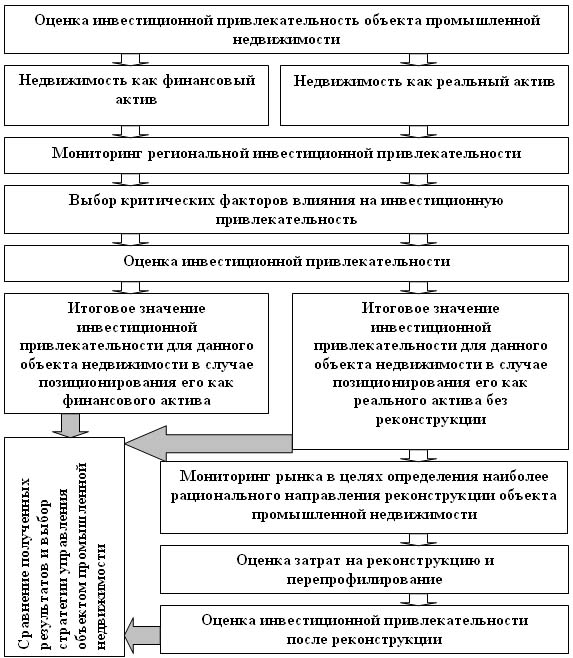

Также рассмотрим механизм оценки инвестиционной привлекательности объекта промышленной недвижимости, определяющий выбор стратегии управления (рис.2.2).

Рис. 2.2. Механизм оценки инвестиционной привлекательности объекта промышленной недвижимости в целях выбора стратегии управления

Итак, исходя из вышесказанного, следует, что важную роль приобретает оценка эффективности инвестиций в недвижимость. Оценка может отвечать многим целям: определение инвестиционной политики, мониторинг эффективности, финансовые отчеты, выбор месторасположения собственности, развитие отношений с новыми инвесторами. В основу проведения оценки должен быть положен анализ приносимых ею доходов. В свою очередь, показатели эффективности проектов делятся на стоимостные, характеризующие эффект в стоимостном выражении, и удельные, выражающие эффект на единицу затрат.

3. Влияние кризиса на инвестирование в недвижимостьПосле резкого ухудшения состояния мировой экономики в IV квартале 2008 года инвестиционная активность во всех сегментах рынка коммерческой недвижимости практически прекратилась, и объем инвестиционных сделок в первом полугодии 2009 года оказался одним из самых низких в истории.

Те немногочисленные транзакции, которые состоялись, почти во всех случаях заключались между небольшими локальными компаниями, в то время как объем трансграничных сделок фактически равнялся нулю.

По данным CB Richard Ellis совокупный объем инвестиционных транзакций в первом полугодии 2009 г. сократился на 97% по сравнению с аналогичным периодом прошлого года и составил менее $10 млн., что является одним из самых низких показателей за шестимесячный период в истории рынка.

Тем не менее, появляются признаки того, что собственники могут наконец-то начать сдавать свои позиции, так как ситуация на рынке остается тяжелой, а давление со стороны кредиторов усиливается. Это мы можем увидеть на рис. 3. 1:

Рис. 3.1. Полугодовой оборот инвестиций и количество сделок

Трудности с привлечением финансирования отразились на объеме средств, которые готов вкладывать инвестор в конкретный объект недвижимости. Приемлемый объем единичной инвестиции сейчас находится примерно между $30 и $40 млн. Также покупатели требуют более высокий возврат на собственные средства – обычно, около 20-25% – и нацелены покупать только по сегодняшним низким ценам.

В нашей стране, равно как и в большинстве стран мира, рынок недвижимости неразрывно связан с банковским сектором и кредитами. Он не мог не отреагировать на развивающуюся ситуацию. Резкое сокращение и ужесточение ипотечных программ банков, почти полное прекращение кредитования, вновь возводимого жилья, и многие другие факторы привели к тому, что большинство потенциальных инвесторов и покупателей квартир стали с недоверием смотреть на возможность вкладывать свои деньги в недвижимость на этом этапе развития кризиса. Тем более во многих странах Европы и в США недвижимость начала дешеветь.

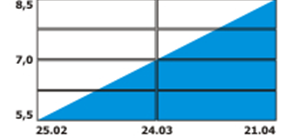

Одна из авторитетных на рынке недвижимости консалтинговых компаний Jones Lang LaSalle опубликовала ежегодный отчет о состоянии рынков – «Мировое движение капитала». Аналитики делают два главных вывода: что объем инвестиций в жилье во всем мире упадет в два раза по сравнению с предыдущим годом и что это не касается России, где рост вложений в недвижимость был, есть и будет. Пока это самый надежный финансовый инструмент (рис. 3.2).

Рис. 3.2. Доходность жилья за 2009 г.

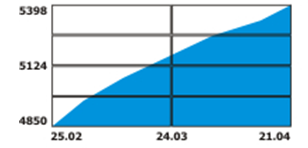

Эксперты приводят убедительную статистику: в Европе за 9 месяцев года совокупный объем сделок на рынке недвижимости снизился на 38%, а у нас – вырос в 2,8 раза (рис. 3.3). Наибольшая привлекательность распределяется следующим образом: офисная недвижимость, торговая и жилая [39].

Рис3.3. Стоимость жилья за 2009 г [41].

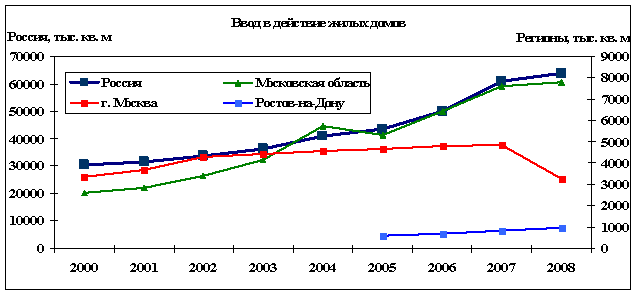

По данным Федеральной службы государственной статистики, годовой объем ввода жилья в России в последние годы непрерывно повышался и с 2000 по 2007 год и вырос почти вдвое - с 32,3 до 61,0 млн. кв. м, причем в 2006 году прирост составил 15,2%, в 2007 году 20,6%. В 2008 году планировалось ввести в строй 66 млн. кв. м, но фактический прирост оказался незначительным (4,5%), ввод составил 63,8 млн. кв. м, 765,6 тыс. квартир (рис. 3.4).

На территории 66 субъектов РФ объем ввода жилья в 2008 году вырос, в том числе более чем на 20% в 9 регионах, в т.ч. в Санкт-Петербурге, Челябинской области – в 1,2 раза, Новгородской, Нижегородской, Тульской областях, республиках Башкортостан и Тыва - в 1,3 раза; Калужской, Сахалинской областях - в 1,4 раза.

На территории 18 субъектов РФ объем ввода жилья снизился, в том числе более чем на 20% в 5 регионах, в том числе в Астраханской области (-47,3%), Мурманской области (-40,9%), в Москве (-32,0%).

Рис. 3.4. Ввод в действия жилых домов

Основной объем ввода, как и ранее, пришелся на 4-й квартал:

- в РФ 28,6 млн кв. м, или 44,8% от годового ввода (рис. 3.5);

- в Москве 1,66 млн кв. м (50,6%);

- в Московской области 4,14 млн кв. м (53,2%);

- в Санкт-Петербурге 1,88 млн кв. м (58,6%).

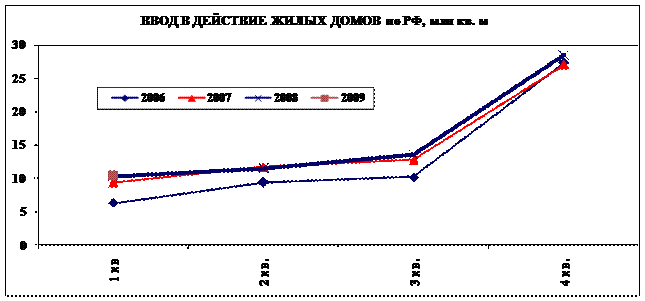

Как видно на рис.3.5, объемы ввода жилья в России перестали расти уже в 4 квартале 2007 года, и практически не изменялись уже 7 кварталов.

Рис. 3.5. Ввод в действие жилых домов в РФ, млн. кв. м.

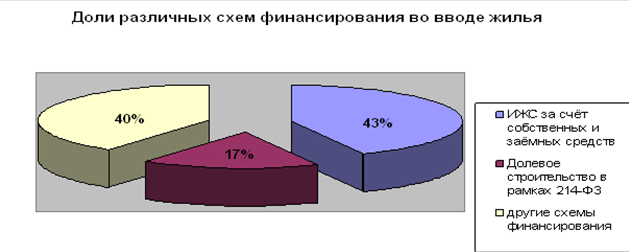

Данные рис. 3.5. показывают, что по натуральному объёму ввода долевое финансирование в соответствии с ФЗ-214 составляет порядка 17% финансирования общего строительства, что соответствует около 30% финансирования многоэтажного строительства.

Также существуют различные схемы финансирования во вводе жилья (рис3.6).

Рис. 3.6. Доли различных схем финансирования во вводе жилья

В течение двух-трех лет после введением федерального закона часть объёма сделок с привлечением средств дольщиков вошла в правовое поле, а другая часть изменила юридическую форму привлечения средств населения с тем, чтобы позволить застройщикам и дальше перекладывать большую часть строительных рисков на частных соинвесторов. По некоторым оценкам, доля застройщиков, работающих по федеральному закону, составляет в разных регионах от 10 до 90%, но в среднем – около 15-20% [40].

Отбросив прогнозы относительно будущих цен, давайте посмотрим, какие же на сегодняшний день инструменты может использовать инвестор для сохранения и приумножения капитала? Их можно назвать несколько:

Есть банки, но даже самым надежным из них понадобилась помощь государства, когда начал развиваться финансовый кризис, а многие банки, не получившие государственной поддержки, находятся в очень тяжелом положении и вряд ли могут серьезно рассматриваться инвесторами как надежные. Да и процентные ставки в банках, как правило, не покрывают даже инфляции.

Фондовые биржи – полностью потеряли доверие инвесторов. По разным оценкам с фондовых рынков сейчас выведено от 30 до 60 млрд. долларов.

Нефть, золото, сельхозпродукция – в сегодняшней ситуации нестабильны так же, как и торговля акциями, и имеют отрицательный тренд.

Недвижимость - фактически – это единственный инструмент, который позволяет в условиях кризиса сохранять и приумножать капитал с высокой степенью вероятности. И так считает большинство. Недавно ВЦИОМ опубликовал данные, согласно которым большая часть жителей России (51%) считает самым выгодным вложением покупку недвижимости. Значительно отстали «приобретение золота и драгоценностей» - 19% и «хранение денег в Сбербанке» (17%). Остальные варианты нашли еще меньше приверженцев. Это одна из немногих областей вложения средств, которая, не смотря ни на какие ценовые колебания всегда останется у своего собственника. Помимо инвестиционной ценности она имеет еще потребительскую ценность и, как вариант, может приносить за счет этого качества дополнительную прибыль.

Поэтому в ближайшее время следует ожидать прихода инвесторов с фондовых рынков на рынок недвижимости.

При этом многие эксперты выражают некоторые опасения, связанные с инвестированием в новые дома. Одной из главных проблем, которые ожидают человека, рискнувшего в данный момент вложить деньги в новостройки, это ненадежность компаний. Риск присутствует в том, что покупая квартиру дешево, у малоизвестного застройщика, нет гарантий, что строительство будет доведено до конца и дом будет сдан вовремя. Поэтому следует вкладывать деньги только в крупные и известные компании. Они менее подвержены колебаниям, и у них больше запас прочности. Несмотря на то, что инвестирование в недвижимость вот уже более 10 лет является выгодным капиталовложением, эксперты рекомендуют воздержаться от рискованных и необдуманных поступков.

Также сейчас вызывает большое опасение приобретение квартир на начальной стадии строительства. Так как в условиях разразившегося кризиса в первую очередь пострадала банковская сфера, и выдача кредитов сильно ужесточилась, то в основном строительные компании будут наиболее заняты в основном доделкой уже строящихся домов. И новые дома будут возводиться не в таких уж глобальных количествах. Также возрастают риски, связанные с их реализацией.

Еще одним из рисков в настоящее время является срок завершения строительства. Он может существенно вырасти для каждого индивидуального объекта. Несмотря на то, что инвестиции в недвижимость всегда были подвержены возникновению задержек связанных с документацией, т.е. такая проблема существовала и ранее, в теперешних условиях это может иметь и более плачевные результаты. Минимизировать возникновения подобных моментов возможно лишь внимательным изучением и анализом возможных объектов инвестирования, их долголетие, репутацию, источники финансирования.

Таким образом, существует угроза появления как недостроенных объектов, так и продления сроков завершения работ.

Несмотря на то, что рынок недвижимости в данный момент переживает некоторый спад, некоторые аналитики видят в этом и положительные стороны. Они считают, что рынок покинут некомпетентные игроки.

На сегодняшний день есть три главные опасности, которые подстерегают инвестора, решившего вложить деньги в недвижимость. Первая – это опасность вложить средства в компанию – банкрот. Для того чтоб этого не произошло, следует внимательно выбирать объект для инвестирования. Вторая – это сроки окончания строительства. В сложившейся ситуации, чтобы избежать в будущем проблем, связанных с увеличением сроков реализации, следует вкладывать средства в объекты, находящиеся на конечном этапе строительства, или в уже готовые объекты. И последняя – это опасность купить недвижимость по более высокой цене, чем придется реализовывать. Сильнее всего это затрагивает рынок вторичного жилья и массового строительства, поскольку здесь возможно перенасыщение рынка.

Исходя из вышеизложенного, можно сделать вывод, что вложения в недвижимость считаются одними из наиболее привлекательных для частных инвесторов. При этом в условиях кризиса появляются дополнительные возможности для получения высоких доходов от вложения денежных средств в жилую недвижимость. В результате влияния экономического кризиса стоимость жилья в России и многих других странах значительно снизилась. В то же время, данное падение цен во многих случаях не связано с влиянием фундаментальных факторов, определяющих спрос на недвижимость в долгосрочной перспективе, что позволяет находить недооцененные активы со значительным потенциалом роста. При этом доходность вложений в подобные активы может значительно превышать средние значения в периоды стабильного роста экономики.

Таким образом, ключевыми условиями эффективного инвестирования в условиях кризиса являются наличие сильно подешевевшего актива, обладающего значительным потенциалом роста, а также выбор наилучшего момента для его приобретения по минимальной цене.

ЗаключениеИзучение инвестиций в недвижимость очень важно, особенно в сложившейся ситуации в связи с мировым кризисом.

Итак, инвестиции в недвижимость – это вложение средств в недвижимость для получения дохода в будущем либо продажей этой недвижимости, либо сдачей ее в аренду, который в свою очередь, является одним из самых эффективных способов сохранить и преумножить капитал инвестора. Инвестиции в недвижимость, как и любой другой объект инвестирования, имеет ряд особенностей, свойств и характеристик.

Для того чтобы инвестиции в недвижимость приносили прибыль, должна анализироваться эффективность инвестиций в недвижимость, что предполагает четкое определение решаемой задачи и включает в себя ряд этапов: оценку существующей ситуации, разработку концепции эффективного использования объекта, анализ показателей экономической эффективности проекта.

Исходя из целевой установки инвестора, различают три основных критерия оценки эффективности капиталовложений в недвижимость: максимальный доход от капиталовложений, максимальный доход на единицу капиталовложений, минимальный срок, за который будет получен нормативный доход от вложений.

Анализ эффективности инвестиционных проектов - сложный процесс, поэтому лишь точные расчеты и компетентность экспертов способны привести к полной реализации инвестиционных планов.

На сегодняшний день экономическая ситуация в России и в мире в целом очень неоднозначна. Практически все сферы предпринимательской деятельности почувствовали на себе последствия кризиса, спровоцированного одной из ведущих экономик мира. При проведении исследования было выявлено, что финансовый кризис в реальном секторе экономики в первую очередь оказал влияние на рынок недвижимости.

В нашей стране, как и в большинстве стран мира, рынок недвижимости неразрывно связан с банковским сектором и кредитами. Он не мог не отреагировать на сложившуюся ситуацию. Резкое сокращение и ужесточение ипотечных программ банков, почти полное прекращение кредитования и многие другие факторы привели к приостановлению большинства проектов в связи с нехваткой денежных средств у инвесторов для их реализации.

Сейчас, как никогда, велики риски, связанные с инвестициями в недвижимость. Во-первых, вложение средств в компанию – банкрот. Во-вторых, сроки окончания строительства. И, в-третьих, покупка недвижимости по более высокой цене, чем придется реализовывать.

Список использованных источников

Гражданский кодекс Российской Федерации // Система «КонсультантПлюс».

Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации [Электронный ресурс]: Федеральный закон от 30.12.2004 N 214-ФЗ (ред. от 17.07.2009) // Система «КонсультантПлюс».

Аликаева М.В. Источники финансирования инвестиционного процесса // Финансы. -2008. -№ 5. -C.12-14.

Бевзелюк А.А. Анализ инвестиционных проектов: Учебно-методическое пособие. -Мн.: 2008, -31с.

Белых Л.П. Формирование портфеля недвижимости. -М.: Финансы и статистика, 2007. -263с.

Бланк И.А. Управление инвестиционными предприятиями. -К.: Ника-Центр, Эльга, 2008. -480с.

Бард В.С., Бузулуков С.Н. Инвестиционный потенциал российской

экономики. М., 2004.

Бочаров В.В. Современный финансовый менеджмент. – СПб.: Питер,

2004.

Гранова И. В. Оценка недвижимости. Практикум. 2-е издание. СПб.: Питер, 2007.

Золотогорова В.Г. Инвестиционное проектирование. - М.: ИП

Перспектива, 2004.

11. Игонина Л.Л. Рынок инвестиций в современной экономике. М., 2004.

12. Карякина О.А. Финансы: Курс лекций / О.А.Карякина, Н.А.Прокопович; Академия управления при Президенте Республики Беларусь. -Мн., 2002. -174с.

Киселева Н.В., Боровикова Т.В., и др. Инвестиционная

деятельность: уч. пособие. – М.: КНОРУС, 2005.-432с.

Ковалев В.В. Введение в финансовый менеджмент. -М.: Финансы и

статистика, 2006. -768с.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор

инвестиций. Анализ отчетности. М., 2005.

Колбина М. Недвижимость под давлением кризиса.//РЦБ, 2009 №5/6.

Корчагин Ю.А., Маличенко И.П. Инвестиции: теория и практика. М:

Феникс, 2008- 508с.

Крутик А. Б., Горенбургов М. А., Горенбургов Ю. М. Экономика недвижимости. СПб.: Издательство «Лань», 2007. – (Учебники для вузов. Специальная литература).

Марченко А. В. Экономика и управление недвижимостью: Учебное пособие. Ростов н/Д: Феникс, 2006.

Марголин А.М., Быстряков А.Я. Экономическая оценка инвестиций:

учебник. – М.: «ТАНДЕМ». Изд. «ЭКМОС» 2007. - 183с.

Пеньевская И.С., Щербаков А.И. Оценка состоятельности

инвестиционного проекта. Новосибирск, 2007.

Остапенко В. Собственные источники инвестиций предприятий // Экономист. -2007. -№ 8. -C.28-37.

Орлова Е.Р. Инвестиции: Учебное пособие. - 5-е изд., испр. - М.:

ОМЕГА-Л, 2008. - 237 с.

Савчук В. Анализ и разработка инвестиционных проектов. М., 2006

Тарасевич Е.И. Финансирование инвестиций в недвижимость. -СПб: Изд-во СПбГТУ, 2008. -319с.

Чернов В.А. Инвестиционная стратегия: уч. пособие для вузов. – М.:

ЮНИТИ-Дана, 2007.-158с.

Фридман Дж.П., Ордуэй Н. Анализ и оценка приносящей доход

недвижимости. / Пер.с англ. -М.: Дело Лтд., 2007. -437с.

Харин А., Володин А. непрямые инвестиции в недвижимость:

выбирая между домом и паем. // РЦБ. 2008 №23/24.

Холт Р.Н., Бариес Сет. Планирование инвестиций. М., 2004.

Хонко Я. Планирование и контроль капвложений. М., 2003.

Шарп У.Ф., Александрер Г.Дж., Бэйли Дж.В. Инвестиции. М., 2003.

Инвестиции: Учебник / С.В. Валдайцев, П.В. Воробьев и др.; под. ред.

В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М: Проспект, 2005.

Менеджмент организации. / Под ред. З. П. Румянцевой, Н. А.

Соломатина. М., 2005.

34. Финансовый менеджмент: теория и практика: Учебник / Под ред.

Е.С.Стояновой. -5-е изд., перераб. и доп. -М.: Изд-во «Перспектива», 2002. -656с.

Формулы расчета эффективности проекта –

belinvest/theory.html

MIRR - модифицированная внутренняя норма доходности

(рентабельности) - financial-analysis/methodses/metIAMIRR.html

IRR - внутренняя норма доходности. - basegroup/solutions/scripts/details/irr_analysis/

Эффективное инвестирование — это просто. - profiz/se/10_2007/Effektivinv10/

К недвижимости в РФ подход особый. - wciom/arkhiv/tematicheskii-arkhiv/item/single/10872.html?no_cache=1&cHash=4037eb2076

Стерник Г.М., Спад на рынке строительства и продажи жилья в России. - realtymarket/analiti-eskie-materiali/Sternik-G.M.-Spad-na-rinke-stroitelstva-i-prodaji-jilya-v-Rossii.html

Жилье дорожает по всей России. - geoteh/index.php?auxs=23