Содержание

Введение

1.Теоретические основы банковского кредитования

1.1 Общие положения о кредитовании

1.2 Возврат ссуды клиентом-заемщиком и уплата по ней процентов

1.3 Учет кредитных операций

1.4 Бухгалтерский учет начисленных и полученных банком-кредитором процентов

1.5 Особенности кредитования в иностранных валютах

1.6 Учет резервов на возможные потери по ссудам

2. Анализ кредитных операций на примере банка "УРАЛСИБ"

2.1 Характеристика банка

2.2 Анализ кредитного портфеля банка

3. Совершенствование банковского кредитования

3.1 Современное состояние банковской системы

3.2 Совершенствование практики кредитования

Заключение

Список литературы

Введение

Коммерческие банки как субъекты рыночных отношений заинтересованы, как и их акционеры, в получении прибыли на основе оборота ссудного капитала. За результаты своих действий на рынке ссудного капитала банки несут ответственность не только текущими доходами, но и собственным капиталом. Поэтому они свободны в распоряжении своими ресурсами, в определении сроков, условий предоставления ссуд и процентных ставок по кредитам.

Кредитование – основной вид деятельности любого коммерческого банка. По объему и значимости кредитные операции банков являются самыми важными, так как в основном за счет кредитного портфеля образуется их доход. От качества кредитного портфеля зависят ликвидность и рентабельность банка и само его существование. Поэтому анализ эффективности кредитных операций является одним из определяющих аспектов анализа экономической деятельности банка.

Проведение операций по размещению средств, особенно кредитных операций, связано с риском потерь банка в случае несвоевременного возврата долга или невозврата полученных средств со стороны заемщиков. Поэтому, для того, чтобы минимизировать свои потери, необходимо создавать резервы на потери по ссудам. Это и обуславливает важность корректного отражения в бухгалтерском учете операций по предоставлению кредитов и созданию соответствующих резервов, анализа кредитных операций, и актуальность темы данной курсовой работы.

Целью данной курсовой работы является отражение общих аспектов кредитования, порядка организации и учета кредитных операций в банке.

В практической части данной курсовой работы анализируются кредитные операции на примере банка "УРАЛСИБ". В третьей части данной работы рассматриваются перспективы развития кредитных операций.

1. Бухгалтерский учет предоставленных кредитов

1.1 Общие положения о кредитовании

Порядок предоставления кредитными организациями денежных средств регулируется Федеральными законами "О Центральном банке Российской федерации (Банке России)"[3], "О банках и банковской деятельности",[2] а также Положением ЦБ РФ от 31.08.98 № 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" (в ред. от 27.07.2001).[8]

Под размещением (предоставлением) банком денежных средств понимается заключение между банком и клиентом банка договора, составленного с учетом требований ГК РФ.[1] В соответствии с действующим гражданским законодательством по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

В кредитном договоре определяется порядок выдачи и погашения кредитов, взаимные обязательства и экономическая ответственность сторон, условия уменьшения или увеличения процентных ставок.[17, с. 122]

Для рассмотрения вопроса о получении краткосрочного кредита юридические лица (независимо от организационно-правовых форм) предоставляют в кредитный отдел следующие документы:

• письмо-заявление с указанием суммы требующихся кредитных ресурсов, цели их использования и сроков возврата;

• нотариально заверенные устав, учредительный договор, свидетельство о регистрации;

• нотариально заверенную карточку образцов подписей распорядителей средств

(руководителя и главного бухгалтера) и оттиска печати (клиентами банка не предоставляются);

• квартальный бухгалтерский отчет на последнюю отчетную дату, с отметкой Государственной налоговой инспекции;

• бухгалтерский баланс на последнюю отчетную дату;

• расчет потребности в кредитных ресурсах;

• расчет срока возврата кредита;

• справку о составе затрат за каждый отчетный месяц с начала года;

• оперативные данные по балансовым статьям клиента на дату обращения за кредитом;

• расшифровку по отдельным статьям бухгалтерского баланса;

• контракты, договора клиента, подтверждающие реальность и эффективность кредитования;

• расчет эффективности коммерческой сделки;

• документы, подтверждающие наличие обеспечения возврата кредита, гарантии с

приложением балансов гарантов;

• свидетельства о праве собственности на недвижимость;

• сведения об остатках товаров на складе, договор залога, страховой полис;

• справку об уведомлении налогового органа о намерении клиента открыть ссудный счет.[18, с. 241]

Полный перечень документов, необходимых для рассмотрения вопроса о выдаче кредита, определяет каждый банк самостоятельно исходя из разработанных Правил кредитования своих клиентов. Указанный перечень требуемых от клиентов документов может быть расширен в зависимости от вопросов, возникающих в процессе рассмотрения заявки конкретного клиента. Проанализировав предоставленные документы, кредитный отдел, в случае положительного решения о кредитовании, дает распоряжение бухгалтерии об открытии ссудного счета клиента, также прилагает кредитный договор (копию) и договор обеспечения кредита или договора залога (подлинники). Кроме того, со стороны клиента в бухгалтерию для открытия ссудного счета предоставляются следующие документы:

1. обязательство-поручение или срочное обязательство, предусматривающее право кредитной организации на списание средств со счета заемщика при наступлении срока соответствующего платежа по договору;

2. распоряжение или копия распоряжения с отметкой обслуживающей кредитной

организации о предоставлении последней права на списание в безакцептном порядке средств со счетов заемщика по платежному требованию кредитующей организацией в погашение задолженности по договору. В случае непоступления денежных средств в срок выставляется платежное требование-поручение обслуживающей кредитной организации согласно письму об безакцептном списании);

3. справка из Государственной налоговой инспекции о намерении открыть ссудный счет;

4. справка из пенсионного фонда. [12, с. 230]

Размещение (предоставление) денежных средств может осуществляться как в национальной валюте Российской Федерации, так и иностранных валютах с соблюдением требований действующего законодательства.

Предоставление (размещение) банком денежных средств ведется в следующем порядке:

· юридическим лицам — только в безналичном порядке путем зачисления денежных средств на расчетный или корреспондентский счет/субсчет клиента-заемщика, открытый на основе договора банковского счета (в том числе при предоставлении средств на оплату платежных документов и на выплату заработной платы);

· физическим лицам - в безналичном порядке путем зачисления денежных средств на банковский счет клиента-заемщика физического лица, под которым понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке либо наличными денежными средствами через кассу банка;

· предоставление (размещение) средств в иностранной валюте юридическим и физическим лицам - уполномоченными банками в безналичном порядке.

Предоставление (размещение) банком денежных средств клиентам банка осуществляется следующими способами:

1. разовым зачислением денежных средств на указанные банковские счета либо выдачей наличных денег заемщику - физическому лицу;

2. открытием кредитной линии, т.е. заключением договора, на основе которого клиент-заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении одного из следующих условий:

· общая сумма предоставленных клиенту-заемщику денежных средств не превышает максимального размера (лимита), определенного в договоре (далее — "лимит выдачи") - кредит, совокупная сумма которого ограничена лимитом выдачи;

· в период действия договора размер единовременной задолженности клиента-заемщика не превышает установленного ему данным соглашением/договором лимита (далее – "лимит задолженности") возобновляемый кредит с лимитом задолженности.

При этом банки вправе ограничивать размер денежных средств, предоставляемых клиенту-заемщику в рамках открытой последнему кредитной линии, путем одновременного включения в соответствующий договор обоих вышеуказанных условий, а также использования в этих целях любых иных дополнительных условий.

Условия и порядок открытия клиенту-заемщику кредитной линии определяются сторонами либо в специальном генеральном (рамочном) соглашении/договоре либо непосредственно в договоре на предоставление (размещение) денежных средств.

Под открытием кредитной линии следует понимать также заключение договора на предоставление денежных средств, условия которого по своему экономическому содержанию отличаются от условий договора, предусматривающего разовое (единовременное) предоставление денежных средств клиенту-заемщику;

3. кредитованием банком банковского счета клиента-заемщика (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов с банковского счета клиента-заемщика, если условиями договора банковского счета предусмотрено проведение указанной операции. Кредитование банком банковского счета клиента-заемщика при недостаточности или отсутствии на нем денежных средств осуществляется при установленном лимите (т.е. максимальной сумме, на которую может быть проведена указанная операция) и сроке, в течение которого должны быть погашены возникающие кредитные обязательства клиента банка. Данный порядок в равной степени распространяется и на операции по предоставлению банками кредитов при недостаточности или отсутствии денежных средств на банковском счете клиента — физического лица ("овердрафт") в случае, если соответствующее условие предусмотрено заключенным договором банковского счета либо договором вклада (депозита);

4. участием банка в предоставлении (размещении) денежных средств клиенту банка на синдицированной (консорциальной) основе;

5. другими способами, не противоречащими действующему законодательству.[15, с. 155]

Денежные средства клиенту-заемщику предоставляются (размещаются) банком на основе распоряжения, составляемого специалистами уполномоченного подразделения банка и подписанного уполномоченным должностным лицом банка. В распоряжении указываются номер и дата договора, сумма предоставляемых (размещаемых) средств, срок уплаты процентов и размер процентной ставки, срок / сроки (дата) погашения (возврата)средств — общая сумма либо несколько сумм, если погашение будет осуществляться по частям, для кредитных договоров — цифровое обозначение группы кредитного риска, стоимость залога (если имеется договор залога), сумма, на которую получена банковская гарантия или поручительство, опись приложенных к распоряжению документов и другая необходимая информация. Указанное распоряжение на предоставление (размещение) денежных средств, а также распоряжение по изменению группы кредитного риска передаются в бухгалтерию банка для помещения в документы дня.

В случае принятия сторонами дополнительных соглашений к договору на предоставление (размещение) средств об изменении сроков и (или) процентных ставок и других условий составляется распоряжение за подписью уполномоченного должностного лица банка бухгалтерскому подразделению банка. [19, с.39]

1.2 Возврат ссуды клиентом-заемщиком и уплата по ней процентов

Погашение (возврат) размещенных банком денежных средств и уплата процентов по ним осуществляются путем:

· списания денежных средств с банковского счета клиента-заемщика по его платежному поручению;

· списания денежных средств в порядке очередности, установленной законодательством, с банковского счета клиента-заемщика (обслуживающегося в другом банке) на основе платежного требования банка-кредитора (в поле "Условия оплаты" платежного требования указывается "без акцепта") при условии, если договором предусмотрена возможность списания денежных средств без распоряжения клиента-владельца счета (при этом клиент-заемщик обязан письменно уведомить банк, в котором открыт его банковский счет, о своем согласии на безакцептное списание средств в соответствии с заключенным договором);

· списания денежных средств с банковского счета клиента-заемщика (юридического лица), обслуживающегося в банке-кредиторе, на основе платежного требования банка-кредитора (в поле "Условия оплаты" платежного требования указывается "без акцепта"), если условиями договора предусмотрено проведение указанной операции;

· перечисления средств со счетов клиентов-заемщиков — физических лиц на основе их письменных распоряжений, перевода денежных средств клиентов-заемщиков — физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка-кредитора на основе приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам-заемщикам, являющимся работниками банка-кредитора (по их заявлениям или на основе договора).

Погашение (возврат) денежных средств в иностранной валюте осуществляется только в безналичном порядке.[8]

В случаях, когда договором на предоставление (размещение) денежных средств не установлен срок возврата клиентом-заемщиком суммы основного долга либо указанный срок определен моментом востребования (наступлением условия / события), то сумма основного долга должна быть возвращена клиентом-заемщиком в течение 30 календарных дней со дня предъявления банком-кредитором официального требования об этом (не позднее следующего рабочего дня за днем наступления условия / события), если иной срок не предусмотрен соответствующим договором.

Порядок и форма официального востребования банком-кредитором возврата клиентом-заемщиком суммы предоставленных (размещенных) денежных средств определяются в соответствующем договоре на предоставление (размещение) денежных средств на условии "до востребования". В частности, в этих целях может быть использовано сообщение банка-кредитора, передаваемое клиенту-заемщику средствами курьерской службы, по почте или специальным каналам связи, а также иными способами, договоренными сторонами соглашения и устраняющими возможность возникновения коллизий относительно дня (даты) востребования исполнения клиентом-заемщиком своих обязательств по возврату суммы основного долга по соответствующему договору.

В установленный договором день /уплаты процентов по размещенным средствам и (или) погашения (возврата) основного долга работник бухгалтерии, ответственный за ведение счета клиента-заемщика, на основе соответствующего распоряжения, подписанного уполномоченным должностным лицом банка, оформляет бухгалтерскими проводками факт уплаты процентов по размещенным средствам и (или) погашения основного долга по ним либо при неисполнении (ненадлежащем исполнении) клиентом-заемщиком обязательств по договору переносит задолженность по начисленным, но не уплаченным (просроченным) процентам и (или) по основному долгу по размещенным средствам на соответствующие счета по учету просроченной задолженности по основному долгу и (или) просроченных процентов.

Задолженность по предоставленным (размещенным) денежным средствам, безнадежная и (или) признанная нереальной для взыскания в установленном Банком России порядке, списывается с баланса банка-кредитора за счет созданного резерва на возможные потери по ссудам, а при его недостатке относится на убытки отчетного года.

Списание непогашенной задолженности по предоставленным (размещенным) денежным средствам, включая проценты, с баланса банка-кредитора не является ее аннулированием, она отражается за балансом в течение не менее пяти лет с момента ее списания в целях наблюдения за возможностью ее взыскания.[10, с. 325]

1.3 Учет кредитных операций

Бухгалтерский учет кредитных операций ведется в соответствии с Положением № 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации"[7], Положением № 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)"[8] и Положением ЦБР от 26.06.1998 № 39-П "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками и отражения указанных операций по счетам бухгалтерского учета"[4].

Зачисление денежных средств на счет клиента-заемщика — юридического лица и предпринимателя без образования юридического лица оформляются бухгалтерской проводкой:

Д-т счета по учету размещенных средств, по лицевому счету клиента-заемщика (балансовые счета 320—23, 40308, 441-454, 456, 460—73 —активные счета)

К-т банковского счета клиента-заемщика (балансовые счета 30109, 30111, 30112, 30113, 401-408);

предоставление средств клиенту-заемщику —физическому лицу — Д-т счета по учету предоставленного кредита, по лицевому счету клиента-заемщика (балансовые счета 455, 457 – активные счета)

К-т балансового счета 20202 "Касса кредитных организаций" — при предоставлении средств (выдаче кредита) наличными деньгами или счета по учету вкладов (депозитов) (балансовые счета 423, 426) - при предоставлении средств (выдаче кредита) в безналичном порядке.

Бухгалтерский учет предоставления денежных средств клиенту-заемщику, который обслуживается в другом банке. Зачисление денежных средств на счет клиента-заемщика (юридического лица, предпринимателя без образования юридического лица, физического лица) оформляется бухгалтерской проводкой:

Д-т счета по учету предоставленного кредита, по лицевому счету клиента-заемщика (балансовые счета 320-323, 40308, 441 — 457, 460-473 - активные счета)

К-т корреспондентского счета (30102, 30104, 30106, 30110, 30114, 30115).[6]

Бухгалтерский учет операций по предоставлению кредитов путем открытия клиенту-заемщику кредитной линии и в форме "овердрафта". Бухгалтерские проводки по балансовым счетам осуществляются в порядке, изложенном выше. При этом в случае открытия клиенту-заемщику кредитной линии аналитический учет предоставленных средств ведется на лицевых счетах, открываемых в разрезе каждой части выданного кредита (каждого транша) на балансовых счетах, соответствующих фактическому сроку предоставления (размещения) денежных средств, определенному договором на предоставление (размещение) денежных средств. В случае если фактический срок предоставления (размещения) отдельных частей (траншей) выданного кредита приходится на один и тот же временной интервал при отражении ссудной задолженности по балансовым счетам второго порядка, то указанные отдельные части (транши) могут учитываться банком-кредитором на одном лицевом счете соответствующего балансового счета второго порядка.

Операции по предоставлению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление клиенту-заемщику "лимита выдачи". В день, определенный договором об открытии кредитной линии, сумма установленного клиенту-заемщику "лимита выдачи" отражается на внебалансовом счете 91302 "Неиспользованные кредитные линии по предоставлению кредитов" следующей бухгалтерской проводкой:

Д-т сч. 99998 "Счет для корреспонденции с пассивными счетами при двойной записи"

К-т внебалансового счета 91302 "Неиспользованные кредитные линии по предоставлению кредитов".

При предоставлении клиенту-заемщику части кредита (транша) в рамках открытой кредитной линии на указанную сумму осуществляется следующая бухгалтерская проводка:

Д-т внебалансового счета 91302 "Неиспользованные кредитные линии по предоставлению кредитов"

К-т сч. 99998 "Счет для корреспонденции с пассивными счетами при двойной записи";

при предоставлении клиенту-заемщику последней части кредита (последнего транша) в рамках открытий кредитной линии — Д-т внебалансового счета 91302 "Неиспользованные кредитные линии по предоставлению кредитов"

К-т сч. 99998 "Счет для корреспонденции с пассивными счетами при двойной записи".

При этом внебалансовый счет 91302 закрывается.

Операции по предоставлению кредитов по соглашениям/договорам об открытии кредитной линии, предусматривающим установление клиенту-заемщику "лимита задолженности". В день, определенный договором об открытии кредитной линии, сумма установленного клиенту-заемщику "лимита задолженности"отражается на внебалансовом счете 91309 следующей бухгалтерской проводкой:

Д-т сч. 99998 "Счет для корреспонденции с пассивными счетами при двойной записи"

К-т внебалансового счета 91309 "Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также "под лимит задолженности".

При предоставлении клиенту-заемщику части кредита (транша) в рамках открытой кредитной линии -

Д-т внебалансового счета 91309 "Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также "под лимит задолженности"

К-т сч. 99998 "Счет для корреспонденции с пассивными счетами при двойной записи".

Операции по предоставлению кредитов в форме "овердрафт".

В день, определенный договором банковского счета (договором вклада) либо дополнительного соглашения к нему, допускающего проведение операций по "овердрафту" клиенту-заемщику открывается лицевой счет на балансовых счетах второго порядка "Кредит, предоставленный при недостатке средств на корреспондентском, расчетном, текущем счете ("овердрафт")" (для заемщиков —физических лиц "Кредит, предоставленный при недостатке средств на депозитном счете ("овердрафт")") на весь срок действия соответствующего договора банковского счета (договора вклада) либо дополнительного соглашения к нему.

Одновременно сумма установленного клиенту-заемщику лимита по предоставлению кредитов в форме "овердрафт" отражается на внебалансовом счете 91309 "Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также "под лимит задолженности" следующей бухгалтерской проводкой:

Д-т сч. 99998 "Счет для корреспонденции с пассивными счетами при двойной записи"

К-т внебалансового сч. 91309 "Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также "под лимит задолженности".

При списании денежных средств с банковского счета клиента-заемщика сверх имеющегося на нем остатка образовавшееся на конец операционного дня дебетовое сальдо по банковскому счету клиента-заемщика перечисляется следующей бухгалтерской проводкой:

Д-т лицевого счета на балансовых счетах второго порядка "Кредит, предоставленный при недостатке средств на корреспондентском, расчетном, текущем счете ("овердрафт")" (для заемщиков — физических лиц "Кредит, предоставленный при недостатке средств на депозитном счете ("овердрафт")")

К-т банковского счета клиента-заемщика и одновременно уменьшается сумма не использованного клиентом-заемщиком лимита по предоставлению кредитов в форме "овердрафт":

Д-т внебалансового счета 91309 "Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также "под лимит задолженности"

К-т сч. 99998 "Счет для корреспонденции с пассивными счетами при двойной записи".

Бухгалтерский учет операций по возврату (погашению) денежных средств в балансе банка-кредитора осуществляется проводками, обратными вышеизложенным.

При неисполнении (ненадлежащем исполнении) клиентом-заемщиком обязательств по возврату банку-кредитору суммы основного долга (ее части) в день, являющийся установленной договором датой погашения этой задолженности, а также в случае возникновения иных оснований, предусмотренных законом или нормативными актами Банка России, ссудная задолженность переносится на счета по учету просроченной ссудной задолженности по основному долгу. При этом делаются следующие бухгалтерские проводки:

Д-т счета по учету просроченной задолженности, по лицевому счету клиента-заемщика (балансовые счета 324, 40310, 458 - активные счета)

К-т счета по учету размещенных денежных средств, по лицевому счету клиента-заемщика (балансовые счета 320-323, 40308, 441-457, 460-473).

При погашении просроченной задолженности по размещенным денежным средствам осуществляются бухгалтерские проводки в порядке, аналогичном изложенному, но в корреспонденции с балансовыми счетами по учету просроченной задолженности (балансовые счета 324, 458, 40310 — активные счета).

При отсрочке погашения предоставленных (размещенных) денежных средств или заключении дополнительного соглашения к договору, согласно которому увеличивается срок действия договора, делаются следующие бухгалтерские проводки:

Д-т счета по учету размещенных денежных средств с новым сроком погашения, по лицевому счету клиента-заемщика (балансовые счета 320-323, 441-457, 460—73)

К-т счета по учету размещенных денежных средств со старым сроком погашения, по лицевому счету клиента-заемщика (балансовые счета 320-323, 441-457, 460-:-473).[16]

1.4 Бухгалтерский учет начисленных и полученных банком-кредитором процентов

Когда срок ссуды превышает один месяц, то в последний рабочий день каждого месяца, если этот день не является днем получения процентов, осуществляются проводки:

Д-т сч. 47427 "Требования по получению процентов";

К-т сч. 61301 "Доходы будущих периодов по кредитным операциям";

при наступлении сроков получения процентов -

Д-т расчетных, корреспондентских счетов, кассы и депозитных счетов - для граждан;

К-т сч. 47427 "Требования по получению процентов" и одновременно:

Дебет счета 61301 "Доходы будущих периодов по кредитным операциям";

К-т сч. 70101 "Проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам".

Если срок окончания договора приходится на середину месяца или на последний день месяца, то в дополнение к вышепроизведенным осуществляются проводки:

Д-т расчетных, корреспондентских счетов, кассы и депозитных счетов - для граждан;

К-т сч. 70101 "Проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам".[3]

Аналитический учет ведется по каждому договору.

1.5 Особенности кредитования в иностранных валютах

Бухгалтерский учет ссудных операций в иностранных валютах осуществляется на тех же балансовых счетах с указанием кода иностранной валюты. Приведем несколько примеров.

Проведена сумма иностранной валюты в сумме, предоставленной по кредитному договору клиенту, имеющему расчетный счет в банке:

Д-тсч. 45205840 "Кредиты, предоставленные негосударственным коммерческим организациям на срок от 91 до 180 дней"

К-т сч. 40702840 "Счета негосударственных организаций — коммерческие организации".

Выдана ссуда в иностранной валюте другому банку:

Д-т сч. 32006840 "Кредиты, предоставленные кредитным организациям на срок от 91 до 180 дней"

К-т сч. 30110840 "Корреспондентские счета в кредитных организациях-корреспондентах" - списание ссуды в иностранной валюте с корсчета "НОСТРО" банка-кредитора, если банки-контрагенты не имеют корреспондентских отношений, или К-т сч. 30109840 "Корреспондентские счета кредитных организаций-корреспондентов" - зачисление ссуды в иностранной валюте на корсчет "ЛОРО" банка-ссудозаемщика;

получение банком ссуды в иностранной валюте - Д-т сч. 30110840 "Корреспондентские счета в кредитных организациях-корреспондентах"

"Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" ЦБ РФ от 31.08.98 №54-П.

К-т сч. 31306840 "Кредиты, полученные кредитными организациями от кредитных организаций на срок от 91 до 180 дней".

Начисление и уплата процентов по ссуде в иностранной валюте осуществляются в инвалюте с отнесением начисленных процентов на расходы банка в рублях по курсу ЦБ РФ на дату начисления.

Получение процентов по ссуде в иностранной валюте отражается также в инвалюте с отнесением полученных процентов на доходы банка в рублях по курсу ЦБ РФ на дату начисления.[10, с. 409]

1.6 Учет резервов на возможные потери по ссудам

В соответствии с Положением ЦБ РФ от 26 марта 2004г. № 254 – П кредитные организации обязаны формировать резервы на возможные потери по ссудам в целях покрытия возможных потерь, связанных с невозвратом заемщиками полученных денежных средств. [6]

Резерв на возможные потери по ссудам представляет собой специальный резерв, необходимость формирования которого обусловлена кредитными рисками в деятельности банков. Указанный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Для определения размера расчетного резерва ссуды классифицируют на основании профессионального суждения по категориям качества:

1. (высшая) категория качества (стандартные ссуды) – отсутствие кредитного риска

2. (нестандартные ссуды) – умеренный кредитный риск (вероятность финансовых потерь обусловливает обесценение в размере от 1 до 20%)

3. (сомнительные ссуды) – значительный кредитный риск (обесценение от 21 до 50%)

4. (проблемные ссуды) – высокий кредитный риск (обесценение в размере от 51 до 100%)

5. (низшая) категория качества (безнадежные ссуды) –отсутствует вероятность возврата ссуды, что обуславливает 100% обесценение ссуды.

Порядок формирования резерва

Вначале определяется величина риска в процентах согласно действующей классификации групп кредитных рисков.

Далее следует определить величину резерва. Она равна произведению ссудной задолженности заемщика, числящейся в учете на счетах по учету кредитов и прочих размещенных средств, на величину кредитного риска в процентах.

Затем сумму рассчитанного резерва относят на счета по учету резервов на возможные потери за счет расходов кредитной организации.

В заключение проводят анализ: если размер расчетного резерва в связи с изменением суммы основного долга по ссуде и (или) в связи с повышением категории качества меньше размера ранее сформированного резерва по ссуде, разницу между сформированным резервом и резервом, который должен быть сформирован, восстанавливают на доходы банка.[14, с. 417]

Резерв на возможные потери по ссудам отражается на балансовых счетах 20321, 32015, 32115, 32211, 32311, 32403, 44115, 44215, 44315, 44415, 44515, 44615, 44715, 44815, 44915, 45015, 45115, 45215, 45315, 45415, 45515, 45615, 45715, 45818, 46008, 46108, 46208, 46308, 46408, 46508, 46608, 46708, 46808, 46908, 47008, 47108, 47208, 47308, 47425, 51210, 51310, 51410, 51510, 51610, 51710, 51810, 51910, 60324.

Резерв на возможные потери по ссудам формируется ежемесячно на отчетную дату в последний рабочий день отчетного месяца в валюте Российской Федерации. Синтетический и аналитический учет операций по счетам по учету резерва на возможные потери по ссудам ведется в российских рублях. Сумма для создания резерва на возможные потери по ссудам в иностранных валютах рассчитывается в рублях по курсу Банка России на момент создания резерва.

Общая величина резерва (остатки на счетах по учету резерва на возможные потери по ссудам) должна ежемесячно уточняться (регулироваться) в зависимости от суммы фактической ссудной задолженности, в том числе с учетом изменения суммы основного долга при изменении курса рубля по отношению к иностранным валютам, а также цены на драгоценные металлы на дату регулирования, и от группы риска, к которой отнесена та или иная ссуда (учтенный банком вексель) на отчетную дату.[5]

Бухгалтерские проводки по изменению величины резерва на возможные потери по ссудам должны быть оформлены ежемесячно не позднее последнего рабочего дня отчетного месяца.

Формирование резерва осуществляется отдельно по каждой выданной ссуде (по каждому приобретенному векселю). При этом делается следующая бухгалтерская проводка:

Д-т сч. 70209 "Другие расходы" - по статье "Отчисления в фонды и резервы под возможные потери по ссудам, относимые на себестоимость" либо по статье "Отчисления в фонды и резервы под возможные потери по ссудам, не относимые на себестоимость"

К-т счета по учету резерва на возможные потери по ссудам (в отдельные лицевые счета по каждой ссудной задолженности).

Если величина рассчитанного резерва должна быть больше величины ранее созданного и учитываемого на счетах по учету резерва на возможные потери по ссудам, то резерв доначисляется до расчетной величины. При этом делается бухгалтерская проводка:

Д-т сч. 70209 "Другие расходы" - по статье "Отчисления в фонды и резервы под возможные потери по ссудам, относимые на себестоимость" по статье "Расходы по созданию резерва на возможные потери по ссудам, не относимые на себестоимость"

К-т счета по учету резерва на возможные потери по ссудам в разрезе основных лицевых счетов (отдельные лицевые счета по каждой ссудной задолженности).

Если величина рассчитанного резерва должна быть меньше уже созданного и учитываемого на счетах по учету резерва на возможные потери по ссудам, то на сумму излишне начисленного резерва делается бухгалтерская проводка:

если ранее созданный резерв был отнесен на расходы банка -

Д-т счета по учету резерва на возможные потери по ссудам (отдельные лицевые счета по каждой ссудной задолженности)

К-т сч. 70107 "Другие доходы" - по ст. "Восстановление сумм со счетов фондов и резервов под возможные потери по ссудам (ранее отнесенных на себестоимость)" или по статье "Восстановление сумм со счетов фондов и резервов под возможные потери по ссудам (без отнесения на себестоимость)".[11]

Ссудная задолженность безнадежная и (или) признанная нереальной для взыскания по решению совета директоров или наблюдательного совета банка списывается с баланса банка за счет резерва на возможные потери по ссудам (счета по учету резерва на возможные потери по ссудам), а при его недостатке —на убытки отчетного года с отнесением на балансовый счет 70209 "Другие расходы".

Списание ссудной задолженности с баланса банка вследствие неплатежеспособности должника не является аннулированием ссудной задолженности. Она отражается за балансом не менее пяти лет с момента ее списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника, отмены вынесенных ранее решений (определений) судебных органов, обнаружения места пребывания гражданина, признанного безвестно отсутствующим либо умершим, признания, банкротства предприятия фиктивным и т.д. Списанная с баланса банка задолженность учитывается по внебалансовому счету 918 "Задолженность по сумме основного долга, списанная из-за невозможности взыскания" - в сумме основного долга и внебалансовых счетах 91703 "Неполученные проценты по межбанковским кредитам, депозитам и иным размещенным средствам, списанным с баланса кредитной организации" и 91704 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам, списанным с баланса кредитной организации" - в сумме просроченных неполученных процентов по ссуде.

При поступлении средств от должника в покрытие находящейся на балансе банка ссудной задолженности, по которой создан резерв на возможные потери по ссудам, в конце операционного дня (в день, когда были возвращены должником денежные средства) оформляются следующие бухгалтерские проводки:

а) погашение заемщиком просроченной задолженности по начисленным, но не уплаченным в срок процентам — Д-т счетов 30109, 30111, 30112, 30113, 30116, 30117, 401-408 (если заемщик имеет расчетный (текущий) корреспондентский счет в данном банке); 30102, 30104, 30110, 30114, 30115 (если заемщик не имеет расчетного (текущего), корреспондентского счета в данном банке)

К-тсч. "Просроченная задолженность по процентам" (отдельные лицевые счета в разрезе клиентов банка балансовых счетов 20319, 20320, 32501, 32502, 459), а также по процентам (дисконтам), включенным в вексельную сумму (часть балансовых счетов 51208, 51209, 51308, 51309, 51408, 51409, 51508, 51509, 51608, 51609, 51708, 51709, 51808, 51809, 51908, 51909);

б) одновременно увеличиваются доходы банка на величину полученных процентов:

Д-т сч. "Доходы будущих периодов по начисленным, но не полученным процентам за кредит, поденным бумагам (дисконт, процент по векселям)"

К-т сч. 70101 "Проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам" (отдельный лицевой счет "Полученные просроченные проценты");

сч. 70102 "Доходы, полученные от операций с ценными бумагами" (отдельный лицевой счет "Полученные просроченные проценты");

в) уменьшается ссудная (текущая/просроченная) задолженность клиентов по основному долгу:

если заемщик имеет расчетный (текущий), корреспондентский счет в данном банке – Д-т расчетного (текущего, корреспондентского) счета клиента или если заемщик не имеет расчетного (текущего), корреспондентского счета в данном банке:

Д-т корреспондентских счетов банка

К-т ссудных счетов клиентов, банков; счетов по учету приобретенных банком векселей; других счетов по учету задолженности, приравненной к ссудной, или

К-т сч. "Просроченная задолженность по ссудным и приравненным к ним счетам клиентов, банков";

г) одновременно восстанавливаются доходы банка на величину ранее созданного резерва на возможные потери по ссудам в части основного долга по ссуде.

Д-т счета по учету резерва на возможные потери по ссудам (отдельные лицевые счета по каждой ссудной задолженности);

К-т сч. 70107 "Другие доходы".

Если ссудная (вексельная) задолженность клиента (в том числе банка) в установленном порядке признается безнадежной и (или) нереальной для взыскания и подлежащей списанию за счет созданного резерва, то расходуется указанный резерв.

При этом делаются следующие бухгалтерские проводки:

списание с баланса банка просроченной задолженности по начисленным, но не полученным в срок (просроченным) процентам по кредитам -

Д-т сч. "Доходы будущих периодов по начисленным процентам (дисконтам)"

К-т сч. "Просроченная задолженность по процентам", а также по процентам (дисконтам), включенным в вексельную сумму;

списание с баланса основного долга по ссуде — при величине созданного резерва (остаток отдельного лицевого счета счетов по учету резерва на возможные потери по ссудам), недостаточной для покрытия всей задолженности, нереальной для взыскания и подлежащей списанию с баланса (на основе решения судебных органов), разница между суммой ссудной задолженности, подлежащей списанию, и резервом, созданным по указанной ссуде, относится на убытки банка -

Д-т счета по учету резерва на возможные потери по ссудам (отдельные лицевые счета по каждой ссуде),

Д-т сч. 70209 "Другие расходы" - на сумму задолженности, не перекрытой резервом

К-т сч. "Просроченная задолженность по ссудным и приравненным к ним счетам клиентов, банков",

К-т ссудных счетов клиентов, банков, счета по учету приобретенных банком векселей, других счетов по учету задолженности, приравненной к ссудной, в случае списания нереальной для взыскания ссудной задолженности клиентов, если задолженность не является просроченной;

в) при величине созданного резерва, достаточного для покрытия нереальной для взыскания ссудной задолженности, — Д-т счета по учету резерва на возможные потери по ссудам (отдельные лицевые счета по каждой ссуде)

К-т сч. "Просроченная задолженность по ссудным и приравненным к ним счетам клиентов, банков",

К-т ссудных счетов клиентов, банков, счетов по учету приобретенных банком векселей, других счетов по учету задолженности, приравненной к ссудной, в случае списания нереальной для взыскания ссудной задолженности клиентов, если задолженность не является просроченной.

Одновременно со списанием с баланса суммы основного долга производится перенесение на внебалансовый счет для учета в течение последующих пяти лет списанной с баланса ссудной задолженности клиентов —в сумме основного долга по ссуде:

Д-т счетов 91801 "Задолженность по межбанковским кредитам, депозитам и иным размещенным средствам, списанная за счет резервов на возможные потери"; 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери"; 91803 "Долги, списанные в убыток" (отдельные лицевые счета)

К-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи";

г) в случае непоступления средств от должника в течение последующих пяти лет указанная ссудная задолженность списывается с внебалансовых счетов банка:

Д-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи"

К-т счетов 91801 "Задолженность по межбанковским кредитам, депозитам и иным размещенным средствам, списанная за счет резервов на возможные потери"; 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери"; 91803 "Долги, списанные в убыток" и Д-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи"

К-т счетов 91703 "Неполученные проценты по межбанковским кредитам, депозитам и иным размещенным средствам, списанным с баланса кредитной организации"; 91704 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам, списанным с баланса кредитной организации". [13, с.325]

Если в течение пятилетнего периода должник или его правопреемник возвращают ранее списанную в установленном порядке с баланса банка ссудную задолженность, то на сумму поступившего долга в конце операционного дня (в день, когда были возвращены должником денежные средства) осуществляется следующая бухгалтерская проводка:

а) поступление денежных средств в погашение задолженности от заемщика — Д-т счетов 30109, 30111, 30112, 30113, 30116, 30117, 401- 408 (если заемщик имеет расчетный (текущий), корреспондентский счет в данном банке); 30102, 30104, 30110, 30114, 30115, 30118, 30119 (если заемщик не имеет расчетного (текущего), корреспондентского счета в данном банке)

К-т сч. 70107 "Другие доходы" - в зависимости от того, за счет каких средств было произведено списание задолженности по резерву на возможные потери по ссудам, —за счет резерва или путем отнесения на убытки банка;

б) и одновременно на сумму поступившего основного долга -

Д-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи"

К-т счетов 91801 "Задолженность по межбанковским кредитам, депозитам и иным размещенным средствам, списанная за счет резервов на возможные потери"; 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери"; 91803 "Долги, списанные в убыток";

на сумму поступивших процентов - Д-т сч. 99999

К-т счетов 91703 "Неполученные проценты по межбанковским кредитам, депозитам и иным размещенным средствам, списанным с баланса кредитной организации"; 91704 "Неполученные проценты по кредитам и прочим размещенным средствам, (кроме межбанковских) предоставленным клиентам, списанным с баланса кредитной организации" [5]

2. Анализ кредитных операций на примере банка "УРАЛСИБ"

2.1 Характеристика банка "УралСиб"

Банк "УРАЛСИБ" позиционируется на финансовом рынке как крупнейший универсальный сетевой банк Федерального уровня, предоставляющий наиболее широкий спектр финансовых продуктов и услуг на всей территории Российской Федерации. В их числе – традиционные депозитные вклады, потребительское, ипотечное и автокредитование, инвестиционные услуги, лизинг, возможность участия в фондах коллективных инвестиций, страховые продукты и многие другие.

Банк УРАЛСИБ входит в число ведущих российских банков, предоставляет своим розничным и корпоративным клиентам широкий спектр банковских продуктов и услуг. Банк УРАЛСИБ является основным активом Финансовой корпорации "УРАЛСИБ". Банку присвоены рейтинги международных рейтинговых агентств: "В+" Fitch Ratings, "В+" Standard&Poor’s и "Ва3" Moody’s Investors Service. Согласно рейтингам РБК, по итогам первого полугодия 2009 года БАНК УРАЛСИБ занимает 2-е место на рынке кредитования малого и среднего бизнеса, входит в пятерку российских банков – лидеров по размеру филиальной сети и количеству собственных банкоматов. По данным банковских рейтингов, Банк входит в ТОП-15 крупнейших банков по размеру собственного капитала, активам объему депозитов физических лиц и выданных потребительских кредитов. [27]

2.2 Анализ кредитного портфеля банка

В процессе анализа необходимо проанализировать:

- структуру кредитных вложений в разрезе основных заемщиков;

- качество кредитного портфеля.[20, с.135]

Под кредитным портфелем понимается совокупность требований банка по предоставленным кредитам различным заемщика. Для расчета объема кредитного портфеля была использована наиболее доступная форма бухгалтерской отчетности "Оборотная ведомость по счетам бухгалтерского учета кредитной организации (№0409101)"[29], откуда получают данные по остаткам денежных средств на следующих балансовых счетах:

- Межбанковские кредиты: счета 320 (без учета 32015), 321 (без учета 32115);

- Кредиты, предоставленные Министерству финансов России: счет 441 (без учета 44115);

- Кредиты, предоставленные финансовым органам субъектов Российской Федерации и органов местного самоуправления: счет 442 (без учета 44215);

- Кредиты, предоставленные государственным внебюджетным фондам: счет 443 (без учета 44315);

- Кредиты, предоставленные внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления: счет 444 (без учета 44415);

- Кредиты, предоставленные юридическим лицам различных форм собственности: счет 445 (без учета 44515), 446 (без учета 44615), 447 (без учета 44715), 448 (без учета 44815), 449 (без учета 44915), 450 (без учета 45015), 451 (без учета 45115), 452 (без учета 45215), 453 (без учета 45315);

- Кредиты, предоставленные физическим лицам- частным предпринимателям: счет 454 (без учета 45415);

- Кредиты, предоставленные физическим лицам: счет 455 (без учета 45515);

- Кредиты, предоставленные юридическим лицам- нерезидентам: счет 456 (без учета 45615);

- Кредиты, предоставленные физическим лицам- нерезидентам: счет 457 (без учета 45715). [24]

Проанализируем динамику кредитного портфеля банка за исследуемый период, построив таблицу 1.

Таблица 1 Анализ динамики кредитного портфеля банка "Уралсиб"

| Показатели | год | Прирост (%) | |||

| 2008 | 2007 | 2006 | 2008г к 2007г | 2007г к 2006г | |

| Объем кредитного портфеля, (тыс.руб.) | 266703286 | 231553259 | 160591734 | 15,18 | 44,19 |

| Доля кредитного портфеля (Кп) в совокупных активах (Ас) (валюте баланса) | 59,76 | 65,06 | 55,53 | -8,14 | 17,17 |

| Актив баланса (тыс.руб.) | 446 268 000 | 355 907 390 | 289 214 386 | 25,39 | 23,06 |

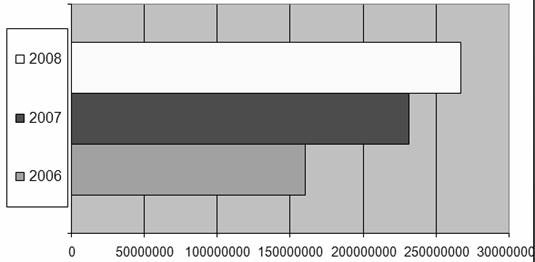

Растущая динамика объемов кредитного портфеля в абсолютном выражении, что видно на рис.1, свидетельствует о расширении сектора кредитного рынка, на котором оперирует данный банк. Как показывают данные таблицы 1, анализируемый банк имеет растущие объемы кредитного портфеля в динамике за три года, что позволяет положительно оценить его поведение на рынке.

Рис.1 Динамика кредитного портфеля банка "Уралсиб", тыс.руб.

Растущий показатель темпа прироста кредитного портфеля в 2007 году на 44,19 % и в 2008 году на 15,18% свидетельствует о наличии в банке разработанной кредитной политики, учитывающей как изменения спроса рынка, так и внутренний кредитный потенциал самого банка.

Показатель Да (доля кредитного портфеля в валюте баланса) позволяет определить, насколько деятельность банка по размещению денежных ресурсов в виде кредитов ориентирована на рынок ссудных капиталов.

Иначе коэффициент Да носит название коэффициент концентрации, который показывает насколько банковские активы сконцентрированы на кредитном рынке. Соотношение темпов прироста кредитного портфеля (ТПк.п.) с темпами прироста совокупных активов (ТПс.а.) позволяет сделать вывод о том, за счет каких активов происходит рост валюты баланса. Данный коэффициент носит название коэффициент опережения (Коп).

Коэффициент опережения показывает, во сколько раз прирост кредитного портфеля опережает прирост совокупных активов.[19, c.121]

В анализируемом банке рост доли в 2007 году на 17,17 % свидетельствует о повышении значимости кредитной деятельности для банка, и вместе с тем, о вероятности роста кредитных рисков. В 2008 году доля кредитного портфеля незначительно снизилась на 8%.

Значение коэффициента 1,93 в 2007 году свидетельствует об активной работе банка в области кредитования по сравнению с прочими активными операциями. Данное поведение, вероятно, можно объяснить двумя причинами: более низким уровнем риска кредитных сделок по сравнению, например, с операциями на фондовом рынке и отсутствием волатильности процентных кредитных ставок. В 2008 году коэффициент опережения меньше 1 связан с ухудшением общей экономической ситуации в стране, когда переход от рублевых сбережений к долларовым активам вместе с девальвацией рубля заставил банки сократить кредитную деятельность и увеличить инвестиции в другие активы.

Анализируя динамику объемов кредитного портфеля за период, следует выявить внутренние факторы, повлекшие его увеличение или снижение, для чего необходимо структурировать кредитный портфель по виду заемщика, и исследовать изменения каждой из статей. Такого рода анализ позволяет оценить степень диверсифицированности кредитного портфеля, которая вытекает из понятия ликвидности кредитного портфеля: чем более диверсифицированным является кредитный портфель, тем менее рискованными будут кредитные размещения, т.к. степень их защищенности от изменения конъюнктуры рынка можно назвать достаточной. [21, с. 188]. Проведем данный анализ с помощью таблицы 2.

Таблица 2 Структура кредитного портфеля по типу заемщика

| Статья кредитного портфеля | 2006 | 2007 | 2008 | |||

| Тыс.руб | Уд.вес | Тыс.руб | Уд.вес | Тыс.руб | Уд.вес | |

| Кредиты, выданные банкам | 8013126 | 4,99 | 29102221 | 12,57 | 30931792 | 11,60 |

| Кредиты юридическим лицам, всего | 112721398 | 70,19 | 134774499 | 58,20 | 147982150 | 55,49 |

| в том числе: | ||||||

| Кредиты, предоставленные некоммерческим организациям | 487119 | 0,30 | 431503 | 0,19 | 267200 | 0,10 |

| Кредиты, предоставленные коммерческим оганизациям | 112234279 | 69,89 | 134342996 | 58,02 | 147714950 | 55,39 |

| Кредиты, предоставленные индивидуальным предпринимателям | 4971951 | 3,10 | 7889392 | 3,41 | 8601221 | 3,23 |

| Кредиты физическим лицам | 34885259 | 21,72 | 59787147 | 25,82 | 79188123 | 29,69 |

| Итого кредитный портфель | 160591734 | 100 | 231553259 | 100 | 266703286 | 100 |

В представленной выше табл.2, в банке основу кредитного портфеля составляют кредиты юридическим лицам – 55,49% в 2008 году, хотя их доля и сократилась с 70,19% в 2006г. В результате чего, можно сделать заключение о том, что банк акцентирует свое внимание на услугах корпоративным клиентам, что может быть обусловлено различными факторами, например, нежеланием банка нести дополнительные расходы на развитие розничного бизнеса.

Следующая крупная группа – это кредиты физическим лицам, их доля в портфеле составляет 29,69% в 2008 году, причем в динамике этот показатель возрастает с 21,72% в 2006 году.

Следует отметить, что кредитование предприятий и организаций является в настоящее время приоритетным направлением деятельности российских банков. Основная причина таких приоритетов состоит в более низком кредитном риске по сравнению с кредитованием физических лиц, во-первых потому, что предприятия имеют более надежную финансовую отчетность, а, во – вторых, возврат таких кредитов имеет более высокое обеспечение в виде залогов. Но уже сегодня данные приоритеты смещаются в сторону розничного кредитования, т.к. возможности получения банками доходов от кредитования юридических лиц исчерпываются, и банки вынуждены искать новые источники их получения. Поэтому в современных российских банках наряду с кредитованием юридических лиц, кредитование население является одним из наиболее перспективных направлений банковской деятельности, что и подтверждается данными таблицы 3.

Третью по величине группу составляют межбанковские кредиты, доля которых в 2008 году составляет 11,60 %, возрастая с 4,99% в 2006 году. Очевидно, что банк имеет стабильную клиентуру, формирующую его кредитный портфель, и устойчивые позиции на кредитном рынке, несмотря на последствия кризиса.

Проанализируем качество кредитного портфеля в таблице 3, взяв некоторые данные из годовых отчетов банка "УРАЛСИБ"[27][28].

Таблица 3 Качество кредитного портфеля

| Статья кредитного портфеля | 2007 | 2008 | 2008 к 2007 |

| млрд.руб | млрд.руб | % | |

| Кредиты юридическим лицам, брутто, в т.ч. | 175,6 | 193,4 | 10,14 |

| "неработающие" кредиты | 4,5 | 5 | 11,11 |

| доля неработающих кредитов | 2,56 | 2,59 | 1,17 |

| Резервы на возможные потери | 7,4 | 11,6 | 56,76 |

| Кредиты физическим лицам брутто, в т.ч. | 63,8 | 84,6 | 32,60 |

| "неработающие" кредиты | 3,9 | 4,4 | 12,82 |

| доля неработающих кредитов | 4,61 | 6,9 | 49,67 |

| Резервы на возможные потери | 2,9 | 4,3 | 48,28 |

В анализируемом банке, как видно из табл. 3, в 2008 году объем резервов на возможные потери по ссудам клиентов – юридических лиц вырос на 56,76% и составил 11,6 млрд.руб. При этом объем неработающих кредитов вырос на 11,11% и составил 5 млрд.руб. при росте кредитного портфеля на 10,14%. Коэффициент покрытия неработающих кредитов резервами увеличился со 165, 4% до 232%.

Объем резервов на возможные потери по ссудам клиентов – юридических лиц вырос на 48,28% до 4,3 млрд.руб. Объем неработающих кредитов вырос на 12,82% и составил 6,9 млрд.руб. при росте кредитного портфеля на 32,6%. Коэффициент покрытия неработающих кредитов резервами увеличился до 97,4%.

В целом уровень просроченной задолженности примерно такой же, как в среднем по российским банкам, ее рост связан с ухудшением состояния экономики страны и мировых экономических систем. Качество кредитного портфеля можно оценить как удовлетворительное.

3. Совершенствование банковского кредитования

3.1 Современное состояние банковского кредитования

Как пишут аналитики, многие проблемы, такие как просрочка и "плохие активы" перейдут вместе с банками и в следующий год. Кроме того, реальный "масштаб бедствия" по-прежнему остается закамуфлированным. Именно эти факторы не позволят банкам в новом году активно наращивать кредитные портфели. Тем не менее, банкиры надеются на некоторое улучшение в отрасли. Минувший год выявил сильные и слабые стороны российского банковского сектора. Хотя статистика уже не демонстрирует значительного падения, реально накопленные проблемы по-прежнему закамуфлированы.

От того, сумеют ли участники рынка извлечь уроки из сложившейся ситуации, зависит стабильность сектора в следующем году. При этом в условиях, когда государство новых вливаний в банковский сектор не планирует, а регулятор хочет отказаться от антикризисных послаблений, рассчитывать большинству кредитных организаций придется только на себя. Об итогах уходящего года и своих прогнозах на следующий год агентству "Интерфакс " рассказали руководители российских банков.

Турбулентность на мировых финансовых рынках привела к снижению основного показателя банковского сектора - активов. Впервые с начала года они упали по итогам мая: за пять месяцев было зафиксировано снижение на 2,2%. Рост восстановился лишь по итогам восьми месяцев, но и эта тенденция долго не продлилась. По итогам октября (а это пока последние статистические данные ЦБ РФ) банки показали снижение активов по сравнению с началом года - минус 0,1% (за аналогичный период 2008 года был рост на 25,6%). Виной всему сжатие кредитного рынка - в январе-октябре портфель кредитов нефинансовому сектору вырос всего на 1,2%, а физическим лицам - упал на 10,5%.

На фоне снижения портфелей стала расти "просрочка", став главной головной болью банкиров в этом году. Доля просроченной задолженности по банковским кредитам предприятиям на 1 декабря (без учета Сбербанка) составила 6,85%, по кредитам физическим лицам - 8,5%. Однако этот показатель "просрочки" не отражает реальных проблем в секторе, подчеркивают в Банке России. Регулятор обращает внимание на другой показатель - доля "плохих" активов (ссуд четвертой и пятой категории) в портфеле банков составляет по итогам ноября уже около 10%. Первый зампред ЦБ Геннадий Меликьян оценивает этот показатель на конец 2009 года в 11-12%. Президент Банка Москвы Андрей Бородин напоминает, что ключевой для банков остается проблема "плохих" долгов. "С высокой вероятностью "второй волны" кризиса удастся избежать, однако расчистка банковских балансов от плохих ссуд остается важнейшей задачей и условием возобновления кредитной поддержки экономического развития", - сказал он.

Еще одной ключевой для сектора проблемой в 2010 году будет дополнительное создание резервов и, соответственно, нагрузка на капитал, считает И.Коган. О.Вьюгин полагает, что поиск дополнительного капитала может стать основной головной болью на следующий год. По мнению председателя правления МБРР Олега Капитонова, ключевыми для банковского сектора в 2010 году будут вопросы, связанные с платежеспособностью населения, а также касающиеся структуры банковских активов. В ходе кризиса не все клиенты смогли выполнять свои обязательства, и банки получили активы, которые для них не являются профильными, добавил глава МБРР.

"Многие банки сидят на избытке денежных средств, которые не инвестируются, что, в конечном счете, рано или поздно будет ударять по прибыльности", - полагает он. Банк России ждет роста кредитования в 2010 году. Большинство опрошенных "Интерфаксом" банкиров не столь оптимистичны: одни говорят, что в 2010 году в секторе будет небольшой рост, другие ждут стагнации. "Кредитная активность, я думаю, будет на нуле, если она не будет испытывать влияние финансовой поддержки государства", - считает О.Вьюгин. Стагнация не затронет разве что госбанки, "которые должны будут хоть что-то с этим делать". Председатель правления Юникредит банка Михаил Алексеев считает наиболее вероятным сценарий инерционного развития экономики. "Кредиты будут расти темпами, незначительно превышающими инфляцию - то есть на уровне 7-9% в 2010 году. При этом депозитная база будет увеличиваться быстрее, так как банки будут продолжать политику улучшения соотношения кредитов и депозитов", - говорит он. Задумываясь о развитии кредитования, банки все же вспоминают о проблемах, которые их сдерживают. "Конечно, банк ставит перед собой задачу наращивать кредитный портфель. Но есть проблемы, которые сдерживают наше развитие", - отмечает Д.Орлов. Одна из них - состояние малого и среднего бизнеса,

Эксперты также ждут усовершенствования системы отраслевого мониторинга кредитных рисков. В частности, должна быть разработана система оценки забалансовых кредитных рисков (с использованием аффилированных структур и прочих "схем"), в том числе случаи передачи плохих долгов небанковской "дочке", отмечают в Юникредит банке. Кроме того, в следующем году банкирам хотелось бы видеть не прямую поддержу банков, а стимулирование спроса на банковские услуги. Д.Орлов, в частности, говорит, что следовало бы тщательно продумать меры поддержки малого и среднего бизнеса, так как реальная помощь правительства до них доходит "очень Как сообщил Александр Левковский, президент Промсвязьбанка, - одного из ведущих игроков на рынке кредитования малого и среднего бизнеса, "мы видим здесь серьезный потенциал. Это тот вид бизнеса, по которому банк рассчитывает увеличить кредитный портфель по итогам года. С учетом корректировок, внесенных с начала года в оценку рисков, в этом портфеле у нас очень низкая просрочка. Одна из причин - ответственность за возврат у малого бизнеса выше".

Проблема неплатежей по кредитам между тем остается одной из острейших и, как полагает Александр Турбанов, "причиной обострения на банковском рынке (возможно, в четвертом квартале 2009 года) может стать значительный рост неплатежей по корпоративным кредитам, стагнация промышленного производства, что с высокой долей вероятности приведет к снижению качества кредитного портфеля банков".[25]

бухгалтерский банк кредитор ссуда

3.2 Совершенствование практики кредитования в банке

Проведенный анализ показал, что в исследуемом банке кредитование является основой роста дохода банков. Рост активов связан с ростом кредитного портфеля банка. Портфель достаточно диверсифицирован, в динамике наблюдается рост портфеля в целом и рост его составляющих, что говорит о правильной кредитной политике банка.

В то же время 2008 год стал достаточно тяжелым для банковской системы, что не могло не сказаться на качестве кредитного портфеля. В банке наблюдается рост неработающих кредитов, как в абсолютном, так и относительном выражении.

Совершенствование практики кредитования может быть достигнуто за счет следующего.

Во многих российских банках сейчас делается ставка на сегмент "малый и средний бизнес", поскольку в кризисный период он оказался более устойчивым. Следовательно, при правильном выделении целевого клиентского сегмента, определении его ключевых потребностей, разработке сервисной модели с максимальным удобством обслуживания и разработке продуктов с учетом особенностей и ожиданий предприятий, можно увеличить кредитный портфель и доходность кредитных операций. Кредитование малого бизнеса имеет перспективы и потому, что глава государства неоднократно высказывался по поводу оказания помощи малому бизнесу.

Что касается кредитования физических лиц, необходимо проводить более тщательную оценку кредитоспособности клиентов, учитывая размер кредита на каждого члена семьи, размер текущих кредитов. К тому же, принимая во внимание сложившуюся обстановку, банк скорее всего будет делать упор на качестве кредитного портфеля, нежели на его росте, продолжая дальнейшую работу с "плохими" кредитами.

Одним из направлений в развитии кредитования можно считать финансирование коммерческих кредитов – учет векселей. Поскольку на данный момент существует дефицит банковских кредитных ресурсов из-за закручивания банками гаек при выдаче кредитов, этот недостаток средств компенсируется расширением коммерческого кредита.

При коммерческом кредите поставщик самостоятельно оценивает риски кредитуемого предприятия, так как, поставляя товар с отсрочкой платежа, он уверен в сбыте конечного товара, а следовательно, и в платежеспособности покупателя. Причем, как правило, коммерческие кредиты складываются в цепочки от поставщика к поставщику, то есть каждый поставщик цепочки делегирует оценку риска продажи конечного продукта покупателю своей продукции (товара, услуги).

Оформив коммерческий кредит векселем покупателя, поставщик получает инструмент, позволяющий решать текущие проблемы предприятия, путем либо увеличения товарного оборота, либо получения финансирования. Это, в свою очередь, позволяет предприятию располагать текущей ликвидностью, решая вопросы выплаты зарплаты, обслуживания банковских кредитов, расчетов с монополистами, своевременной уплаты налогов и т.д.

Как правило, поставщики и покупатели не рассматривают отсрочку платежа как коммерческий кредит, то есть вознаграждение за предоставление кредита просто включается в цену поставляемой продукции. Хотя, если руководствоваться статьей 823 ГК РФ[1], проценты за использование коммерческого кредита желательно в договоре выделять отдельно. Благодаря этому при досрочной продаже векселя, описывающего коммерческий кредит, держатель векселя не будет относить полностью дисконт на убытки. Именно это является одной из основных причин, вызывающих отрицательные эмоции финансовой службы предприятия при операциях с векселями.

Функции банка при финансировании коммерческих кредитов заключаются в кредитовании:

- кооперации отрасли посредством учета векселей отраслеобразующего предприятия;

- непосредственно векселедателя с целью выполнения им своих обязательств в условиях отсутствия синхронности между платежами и поступлениями.

Операция по финансированию коммерческих кредитов (по учету векселей) не является альтернативой обычному кредитованию, скорее дополняет его в части кредитования на пополнение оборотных средств предприятий. При этом:

- во-первых, благодаря финансированию под векселя, выписанные в рамках товарных сделок, осуществляется целевое использование средств. Кредит выдается после товарных поставок. На усмотрение банка могут приниматься к учету векселя, выданные в качестве авансовых платежей, но в рамках определенных контрактов;

- во-вторых, риск невозврата кредита распределяется между векселедателем (авалистом) и индоссантами, несущими субсидиарную ответственность. При этом вместо залога банк имеет возможность обращать взыскание на все имущество всех предприятий, участвующих в расчетах по векселю;

- в-третьих, платежи банка при учете векселей, как и возврат сумм при погашении векселей, происходят дискретно, что позволяет банку при ухудшении финансового состояния векселедателя прекратить учет в любой момент по своему усмотрению, а векселедателю проще координировать финансовые потоки с целью своевременного погашения векселей;

- в-четвертых, если судебные решения по кредитным договорам выносятся в порядке искового производства, то по требованиям, основанным на протесте векселей, действует институт судебного приказа, что не требует серьезной доказательной базы и даже, по усмотрению суда, присутствия сторон;

- в-пятых, обслуживание кредита распределяется между поставщиками и покупателем, что позволяет рассматривать сегодняшние процентные ставки по кредитам приемлемыми для бизнеса.

При существующем дефиците кредитных ресурсов банк в состоянии выставить жесткие требования как к векселедателю (авалисту), так и к векселям.

Например:

1. векселедатель (авалист) относится к первой (второй) группе заемщиков. Рационально сопоставлять параметры векселедателя (авалиста) с требованиями, указанными в Положении ЦБ РФ от 12.11.2007 № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами";[8]

2. банк принимает к учету только векселя, выписанные в рамках товарных сделок (доказательства товарности лежат на векселедержателе. Целевое использование средств);

3. банк принимает к учету векселя, выписанные на срок не менее трех месяцев. Или не менее месяца до погашения (ограничения, связанные с планированием банковских операций);

4. банк принимает к учету векселя, имеющие не менее двух именных индоссаментов (распределение рисков между участниками);

5. банк принимает к учету только векселя, индоссантом которых являются ОАО "…", ЗАО "…", … и т.д. (целевое использование средств);

6. банк не принимает к учету векселя, содержащие оговорку "без оборота" или тождественную ей по смыслу (минимизация рисков);

7. банк принимает к учету только векселя, домицилированные на ОАО "…", ЗАО "…", … и т.д. (целевое использование средств. Минимизация рисков, связанных с несвоевременным осуществлением протеста).

Выставляя требования по учету векселей, банк не только осуществляет решение собственных задач, но и оказывает влияние на процессы, происходящие в кредитуемой отрасли.

Риски, сопутствующие операциям с векселями, можно условно разделить на три группы:

- кредитные риски (отсутствие регулярного раскрытия информации о векселедателе и выпущенных векселях);

- риски документарной формы (подделка документа (зеркальные векселя, подделка подписи, бланка); недействительность подписи, подпись неуполномоченного лица; дефекты формы);

- риски процесса погашения (невозможность либо несвоевременность предъявления векселя к протесту; нарушение процедуры предъявления).

Минимизация рисков подразумевает проведение комплекса мероприятий, связанных с выработкой необходимых и достаточных мер с целью недопущения финансовых потерь. В первую очередь необходимо создание выверенной модели обращения векселей, основанной на экономических интересах участников товарной сделки и позволяющей банку определить уязвимые места с точки зрения рисков. В зависимости от модели определяются параметры учета, требования к векселям.[23]

Грамотная политика по управлению доходами и расходами, оценка кредитных и других рисков позволит избежать или минимизировать действие различных негативных рыночных факторов.

Заключение

Кредитование – основной вид деятельности любого коммерческого банка.

По объему и значимости кредитные операции банков являются самыми важными, так как в основном за счет кредитного портфеля образуется их доход. От качества кредитного портфеля зависят ликвидность и рентабельность банка и само его существование.

В теоретической части курсовой работе были рассмотрены теоретические основы кредитования, порядок предоставления средств, организация, оформление и учет кредитных операций, порядок формирования резерва на возможные потери по ссудам.

В практической части курсовой работы были проанализированы кредитные операции банка. Был проведен анализ кредитного портфеля на примере банка "УРАЛСИБ, анализ структуры кредитного портфеля и анализ качества кредитного портфеля.

На основе проведенного анализа было выявлено, что рост активов в динамике за рассмотренный период обусловлен ростом кредитного портфеля. В структуре кредитного портфеля основу составляют кредиты юридическим лицам. Следующую по размеру группу составляют кредиты физическим лицам. Обе эти группы показали рост в динамике. Еще одной составляющей являются межбанковские кредиты. Их доля примерно одинакова в динамике. Можно сделать вывод о том, что портфель достаточно диверсифицирован, у банка сложившая клиентская база и правильная кредитная политика.

В результате анализа качества в банке наблюдается рост неработающих кредитов как в абсолютном, так и в относительном выражении. Размер просроченной задолженности примерно соответствует средним размерам по России. В банке также наблюдается рост резервов, причем эти резервы почти покрывают неработающие кредиты по физическим лицам и перекрывают неработающие кредиты по юридическим лицам. Кроме того, растут размеры и самого кредитного портфеля. Следовательно, можно сделать вывод об удовлетворительном качестве кредитного портфеля банка.

В целом проблемы "плохих" кредитов, высоких процентных ставок, роста просроченной ссудной задолженности являются следствием ухудшения экономической ситуации в стране и мире в 2008 году. Соответственно, многие банки сократили кредитную деятельность, ужесточили требования к заемщикам, начали более активную работу с коллекторными агентствами. В этой ситуации перспективным представляется направление кредитования малого бизнеса, поскольку этот сегмент показал себя самым устойчивым во время кризиса. Кроме того, планируется государственная поддержка малого бизнеса.

В сложившейся обстановке разумным является упор не на рост, а на качество кредитного портфеля, более тщательная оценка кредитоспособности клиентов.

Помимо этого, перспективным направлением видится более активная работа по учету векселей. Поскольку банки начали закручивать гайки по кредитам, наблюдается дефицит кредитных ресурсов, который компенсируется ростом коммерческого кредитования. Банки могут воспользоваться этим фактором.

Грамотная политика по управлению доходами и расходами, оценка кредитных и других рисков позволит избежать или минимизировать действие различных негативных рыночных факторов.

Список используемой литературы

1. Гражданский Кодекс Российской Федерации

2. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1

3. Федеральный закон "О Центральном Банке Российской Федерации (Банке России) от " от 10 июля 2002г. ( с изм. От 27 окт.2008г)

4. "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета" Положение Центрального Банка России №39-П от 26 июня 1998 г.

5. "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами" Положение ЦБ РФ от 12.11.2007 № 312-П

6. Положение Банка России от 26 марта 2004 г. N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (в ред. Указаний ЦБ РФ от от 16.06.2008 N 2028-У)

7. Положение ЦБР от 05.12.2002 г. № 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (с изм. и доп. от 20 июня, 5 ноября 2003 г., 2 февраля, 24 марта, 7, 11, 25 июня, 9 августа, 19 ноября, 17 декабря 2004 г.

8. Положение ЦБ РФ N 54-П от 31 августа 1998 г "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)"(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

9. Указание Банка России "О введении Инструкции "О порядке формирования и использования резерва на возможные потери по ссудам" от 25.12.97 N 101-У (с учетом изменений и дополнений)

10. Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. — М.: Финансы и статистика, 2004. - 352 с.

11. Банковские риски: учебное пособие / кол. авторов; под ред. д-ра экон. наук, проф. О. И. Лаврушина и д-ра экон. наук, проф. Н. И. Валенцевой. – М. : КНОРУС, 2007. – 232 с.

12. Банковское дело: Учебник для студентов вузов / Под ред. О. И. Лаврушина, И. Д. Мамоновой,Н. И. Валенцевой. – 4-е изд. перераб. и доп. – М.: КНОРУС, 2006 – 768 с.

13. Капаева Т.И. "Учет в банках" : Учебник. – М.: "Форум: ИНФРА-М", 2008г.

14. Комплексный анализ финансово – экономических результатов деятельности банка и его филиалов/ Л.Т. Гиляровская, С.Н. Паневина.-СПб.: Питер, 2003.-240с.

15. Организация бухгалтерского учёта в коммерческом банке - УМП - Нижникова - 2004

16. Осокина Т.М. Бухгалтерский учет в банках, - Учебный курс (учебно-методический комплекс), 2008г.

17. Сиколенко Т.Д., Кулагина О.А. Учет и операционная техника в банках. Учебник.- Екатеринбург, 2005

18. Тихомирова Е.В. Кредитные операции коммерческих банков // Деньги и кредит. 2003. №9. с. – 39

19. Щербакова Г.Н. Анализ банковской деятельности (на основе отчетности, составленной по российским и международным стандартам)/ Галина Щербакова.-М.:Вершина, 2006.-464с.

20. Экономический анализ деятельности коммерческого банка.- учеб.пособие/ Вешкин Ю.Г., Авагян Г.Л.-М.: Магистр, 2007.-350с

21. Экономический анализ деятельности коммерческого банка. Изд. 2-е, перераб. и доп.: Учебник для вузов.-М.: Логос, 2005

22. К. Г. Парфенов "Кpедитные операции" // журнал "Бухгалтерия и банки" № 7 и 8 , 2003г.

23. Конкурентные преимущества, которые получат банки, финансирующие коммерческие кредиты с использованием векселей. // А.А. Богданов, "Банковское кредитование" № 4, 2009 года

24. www.prostobankir.ua Методические подходы к анализу и оценке кредитного портфеля банка внешними пользователями (Опыт России. Часть1)

25. bankirussia Уходящий 2009 год оказался крайне тяжелым для российских банков

26. bankru/analitycs/123-kreditovanie-biznesa-problemy-i-perspektivy.html

27. www.bankuralsib/moscow Годовой отчет за 2008г.

28. www.uralsib Годовой отчет за 2007г., 2006г.

29. cbr/ Форма 101 "оборотная ведомость по счетам бухгалтерского учета кредитных организаций"