Снижение инвестиций в коммерческую недвижимость в 2009 году

До начала острой фазы международного финансового кризиса (до осени 2008 г.) инвестирование в коммерческую недвижимость в России было преимущественно краткосрочным и спекулятивным, реже – это были стратегические долгосрочные инвестиции.

К концу 2009 г. инвестиции в недвижимость – это, прежде всего, поиск возможностей извлечения дивидендов из текущего состояния рынка. Это могут быть как инвестиции в недооцененные активы с теми или иными конкурентными преимуществами, так и покупка помещений для собственного использования и, таким образом, снижение рисков по расходам на аренду.

Общий объем инвестиционных сделок в коммерческой недвижимости в России за 2009 год упал на 60% относительно показателей 2008 года, сообщается в отчете по инвестиционному рынку международной консалтинговой компании Colliers International.

В соответствии с исследованием, общий объем сделок за 2009 г. составил около $2,26 млрд.

В начале 2009 г. на инвестиционном рынке продолжали свое развитие тенденции конца 2008 г, основными чертами которых были сокращение банковского финансирования, рост вакантных площадей, снижение арендных ставок и, как следствие, низкая инвестиционная активность.

Финансирование / рефинансирование проектов

Кредитование объектов недвижимости, рыночная стоимость которых в зависимости от сегмента в большей или меньшей степени снижалась в конце 2008 – первой половине 2009 гг., стало крайне рискованным и экономически нецелесообразным для большинства коммерческих банков.

Кроме того, в рамках антикризисных мер, активно предпринимавшихся правительствами ведущих стран мира на протяжении 2009 г., в качестве приоритетной задачи для банков, как правило, устанавливалось финансирование предприятий внутри национальной экономики, а также вводились жесткие ограничения на экспорт кредитных ресурсов в другие страны.

d rfxtcndt

В результате, приток кредитов на рынок недвижимости со стороны коммерческих банков, как российских, так и иностранных, в 2009 г. находился на очень низком уровне.

Подавляющее число сделок, связанных с финансированием, рефинансированием проектов или реструктуризацией долговых обязательств, заключались с участием крупнейших российских банков с государственным капиталом, через посредство которых правительство осуществляло поддержку отечественной экономики. В то же время ограниченные объемы таких ресурсов, повысившиеся кредитные риски и ужесточившиеся требования к проектам привели к тому, что условия, на которых указанные банки были готовы предоставить финансирование, далеко не всегда оказывались приемлемыми для потенциальных заемщиков.

Таким образом, в 2009 г. для участников рынка стало крайне сложно привлечь заемный капитал под объекты недвижимости: снизилось общее предложение кредитных ресурсов, ужесточились условия предоставления займов. Например, если в середине 2008 г. иностранные банки предлагали кредитные ресурсы на рефинансирование 70-80% рыночной стоимости действующих объектов (коэффициент Loan-to-Value) по ставке примерно LIBOR + 3-3,5%, то к середине 2009 г. – единичные предложения от иностранных банков предполагали рефинансирование около 40-50% стоимости объекта по ставке LIBOR + 8-12%.

Предложение

Снижение стоимости залоговых активов и острый дефицит ликвидности в банковской системе усугубили проблемы застройщиков, связанные с обслуживанием задолженности и финансированием нового строительства. Кроме того, существенно замедлилось поглощение рынком новых площадей, что, соответственно, повысило риски.

Многие были вынуждены отложить реализацию проектов, находящихся на ранних стадиях девелопмента, приостановить строительство наиболее капиталоемких. Получила широкое распространение тенденция к оптимизации концепций проектов, пересмотру их функциональной структуры в целях максимального снижения рисков и адаптации к реалиям рынка. Самым знаковым и амбициозным проектом, от которого пришлось отказаться из-за кризиса, пожалуй, можно назвать башню «Россия» в ММДЦ «Москва-Сити», которая могла бы стать самым высоким зданием в Европе.

Ряд девелоперов в конце 2008 г. – начале 2009 г. оказались на грани банкротства и полностью сосредоточили усилия на реструктуризации своих долговых обязательств перед кредиторами, одновременно предпринимая попытки продать часть активов и привлечь в проекты соинвесторов, разделив с ними затраты и риски. При этом отмечались не только случаи передачи прав собственности на заложенные объекты недвижимости от девелоперов к кредиторам, но и частичное или полное получение кредиторами контроля над некоторыми девелоперскими компаниями-заемщиками.

Кредиторы, как правило, не заинтересованы в получении в качестве возмещения непогашенной задолженности недостроенных объектов. Во-первых, такие объекты в текущих условиях имеют довольно низкую ликвидность. Во-вторых, сам процесс переоформления залоговых активов в собственность банков занимает продолжительное время, иногда до 8-12 месяцев. В-третьих, управление недвижимостью – это непрофильный для банков бизнес и, соответственно, их эффективность существенно ниже, чем у профессиональных управляющих компаний. Поэтому в 2009 г. достигнутые договоренности между девелоперами и банковскими структурами были связаны, преимущественно, с привлечением финансирования на заключительные стадии проектов, а также реструктуризацией накопленных долговых обязательств.

Между тем, уже в марте-апреле 2009 г. начался процесс постепенной стабилизации ситуации в мировой финансово-экономической системе, среди участников рынка недвижимости сформировалось и стало укрепляться мнение о том, что наиболее острая фаза кризиса пройдена и дальнейшая негативная динамика маловероятна.

На этом фоне наметилось частичное возвращение капиталов в реальную экономику, и основные фондовые индексы пошли вверх. В том числе наметился рост котировок компаний-участников рынка недвижимости, которые упали в десятки раз в конце 2008 г. Одновременно активизировался процесс реструктуризации проблемной задолженности застройщиков перед кредиторами, который продолжается и в настоящее время.

Последовательное решение долговых проблем обеспечило улучшение финансового положения девелоперских компаний. Продажа недвижимости из собственных портфелей перестала рассматриваться ими в качестве одного из немногих, а иногда – единственного источника капитала для погашения обязательств перед кредиторами. Как результат, общее предложение проектов на продажу стабилизировалось, некоторые собственники даже сняли свои активы с рынка – особенно это относится к качественным объектам, приносящим стабильный доход.

Спрос

В конце 2008 – начале 2009 гг. при отсутствии каких-либо позитивных сигналов о ситуации в мировой экономике и на фоне продолжающегося снижения операционных доходов от объектов недвижимости говорить о перспективах рынка недвижимости в позитивном ключе было, по меньшей мере, неуместно. Таким образом, базовые стимулы для совершения инвестиционных покупок – стабильный или растущий операционный доход, снижение инвестиционных рисков и, соответственно, компрессия ставок капитализации, а также понятные перспективы рынка – фактически перестали работать.

Указанные факторы в сочетании с очень высокой стоимостью заемного финансирования, превышающей текущую доходность проектов, сделали объекты коммерческой недвижимости в России не интересными для иностранных институциональных инвесторов, сделок с участием которых в 2009 г. фактически не было.

Некоторые иностранные инвесторы предпочли приостановить экспансию в России или вовсе выйти из российских проектов:

- Британский девелопер Parkridge Holdings отказался от строительства складского комплекса в Екатеринбурге и приостановила экспансию в регионы;

- Австрийская Atrium European Real Estate (бывшая Meinl European Land) отложила до 2010 г. строительство трех моллов «Парк Хаус» в Астрахани, Ростове-на-Дону и Пятигорске;

- Люксембургская инвестиционно-девелоперская компания Orco Property Group отказалась от развития в России;

- Австрийская инвестиционная компания Europolis вышла из проекта «Волгоград-Сити»;

- Немецкая инвестиционная компания Magnat Real Estate Opportunities свернула российский бизнес, продав 50%-ю долю в коттеджном поселке «Садко»;

- Британский инвестиционный фонд Aberdeen Property Investors отказался от планов инвестирования в российскую недвижимость в связи со сложившейся рыночной ситуацией.

Тем не менее, небольшой покупательских спрос на рынке недвижимости все же сохранился, а в качестве основных его драйверов стали выступать иные факторы.

В первой половине 2009 г. потенциальные покупатели активизировались в поиске так называемые “distressed-assets“, ожидая что из-за финансовых затруднений собственники будут вынуждены продавать качественные объекты по явно заниженным ценам. Однако таких активов на рынке фактически так и не появилось.

Некоторые компании-арендаторы, у которых, не смотря на кризис, сохранилась потребность в расширении бизнеса, использовали существующие “благодаря” кризису возможности приобрести объекты в собственность по привлекательным ценам. Более того, такие возможности будут сохраняться, как минимум, и в первой половине 2010 г., так как доля вакантных площадей в основных сегментах рынка по состоянию на конец 2009 г. все еще довольно высока, а спрос со стороны арендаторов остается на низком уровне.

По мере постепенной стабилизации ситуации в мировой экономике, первые признаки которой появились весной 2009 г., наметился рост заинтересованности покупателей в активах, генерирующих стабильные доходы. При этом, однако, собственники начали снимать с продажи наиболее качественные объекты, и для рынка вновь стал характерным их дефицит. Недостаточное предложение действующих объектов институционального качества обусловило повышение интереса покупателей к перспективным девелоперским проектам и земельным участкам с выгодным местоположением.

Во втором полугодии 2009 г., на фоне мер по ликвидации последствий глобального кризиса, наметилось небольшое оживление инвестиционной активности.

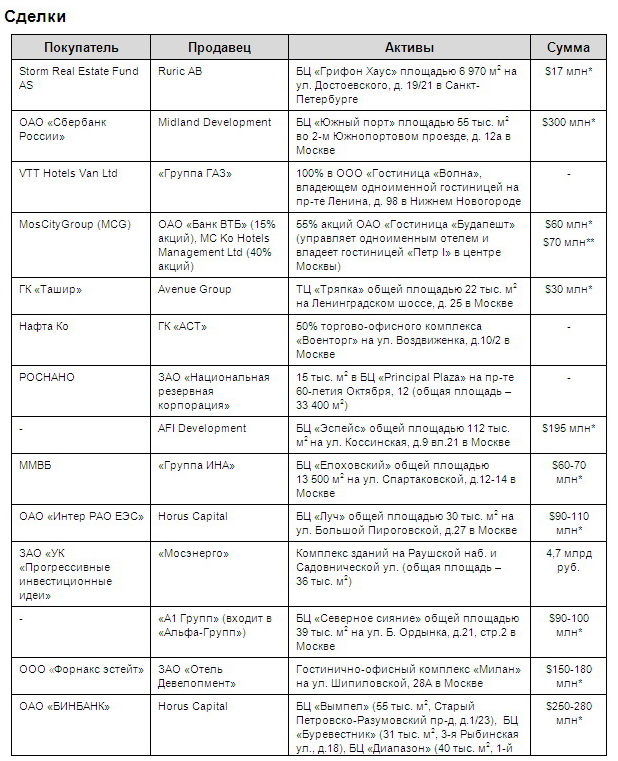

Крупнейшими сделками 2009 г. аналитики Colliers называют приобретение компанией "Нафта-Москва" контроля над бизнес-центром "Военторг" за $300 млн; приобретение "БИНБАНКОМ" большей части портфеля офисных зданий компании "Хорус Кэпитал" за $270 млн; сделка по продаже офисного центра Silver City западному фонду Evans Randall за 180 млн евро; продажа БЦ "Легион–II" Siemens за $150 млн.

Большинство сделок 2009 г. были совершены в отношении объектов офисной недвижимости. С торговой недвижимостью были проведены всего четыре сделки – это продажа двух ТЦ в Новосибирске ("Калина" и "Омега Плаза"), ТЦ "Тряпка" и ТЦ "Шоколад" в Москве и ТК "Грейт" в Санкт-Петербурге.

По данным Colliers, средний размер сделки значительно снизился. Если в 2008 г. был закрыт ряд сделок объемом $300-700 млн, то в 2009 г. сделок объемом более $300 млн на рынке не наблюдалось.

Основными покупателями на рынке были российские компании.

Западные инвестиционные фонды, составлявшие до кризиса более половины спроса, в основной своей массе были сосредоточены на локальных рынках и решении внутрикорпоративных проблем. Однако интерес к российскому рынку со стороны зарубежных инвесторов есть, и он постепенно растет. Основанием для такого предположения может служить сделка по покупке Silver City фондом Evans Randall.

В целом на российском рынке преобладают отечественные компании и банковские структуры, тогда как снизившаяся с началом кризиса активность иностранных инвесторов и финансовых организаций остается на очень низком уровне.

На данном этапе потенциальным инвесторам на российском рынке в большей степени интересны ликвидные офисные и торговые объекты, а также сегмент гостиничной недвижимости, который в докризисные годы развивался относительно менее динамично в силу ряда специфических особенностей (длительные сроки окупаемости, высокие требования к инфраструктуре, отделке и местоположению).

Коммерческие условия, ставки капитализации

Сочетание различных факторов функционирования рынка недвижимости на всем протяжении 2009 г. не способствовало росту числа инвестиционных сделок. Основными причинами такой ситуации стали недостаток кредитных ресурсов и расхождения в ожиданиях по цене между покупателями и продавцами.

В начале года, в условиях острого дефицита ликвидности и усугубляющихся проблем в отношениях с кредиторами собственники были готовы идти на весьма значительные уступки при продаже объектов. В свою очередь, покупатели ожидали дальнейшего снижения стоимости активов, предпочитая не входить в проекты на падающем рынке.

Во II-III кварталах 2009 г., когда ситуация на мировых финансовых рынках более или менее успокоилась, наметился рост интереса к качественным объектам со стороны покупателей, однако собственники уже были не готовы их продавать по “кризисным” ценам.

Таким образом, компромисс по справедливому уровню цен между покупателями и продавцами в 2009 г., по большому счету, так и не был достигнут. К концу года разрыв между ценовыми ожиданиями (ожиданиями по ставке капитализации в рамках сделки) составлял около 2-3 процентных пунктов.

Отсутствие классических инвестиционных сделок на рынке не позволяет с высокой точностью говорить о справедливых ставках капитализации в различных сегментах рынка. Тем не менее, базируясь на ожиданиях продавцов и покупателей, запрашиваемых и предлагаемых ими ценах на объекты в различных сегментах рынка, можно привести приблизительные ориентиры по данному индикатору.

Ставки по кредитам в первой половине 2009 г. были запретительными. Кроме того, во втором полугодии 2009 г. банки неохотно кредитовали девелоперов, однако, по сравнению с началом года, среднерыночные ставки несколько снизились. К концу 2009 г. ставки по кредитам находились на уровне 17-19% в рублях и 12-14% в валюте", - говорится в материале.

В течение всего 2009 г. девелоперы не стремились снижать цены на объекты недвижимости. "Причиной этому было, как нежелание пересмотра банками стоимости залогов, так и сохранявшееся ожидание восстановления рынка коммерческой недвижимости в целом" – поясняют специалисты компании.

Подобная тенденция, по мнению аналитиков компании, привела к тому, что ближе к середине 2009 г. девелоперы, находясь в тяжелом финансовом положении, были вынуждены расставаться со своими активами за долги. Так, например, по данным Colliers International, структурам "Альфа-Банка" отошли объекты "МИАН Девелопмент" Kopernik Group), банк "ВТБ" получил контрольные пакеты акций компаний "Система-Галс" и "Дон-Строй Инвест", "Сбербанк" стал совладельцем многофункционального комплекса "Город Столиц", возводимого Capital Group на территории "Москва Сити", и т.д. В результате активы меняли собственников, не появляясь на открытом рынке, говорится в исследовании.

Ставки капитализации по действующим офисным и торговым объектам, не испытывающим проблем с арендаторами, не поднялись выше 13%-15%. На конец 2009 г. разрыв между ожиданиями инвесторов и девелоперов значительно сократился и не превышал 2%.

Прогноз

Позитивные сдвиги в экономике и финансовой сфере, произошедшие во второй половине 2009 г., несколько улучшили общий инвестиционный климат. Наметился небольшой рост интереса потенциальных покупателей к качественным активам на рынке недвижимости. В то же время, сохраняется ряд серьезных ограничений – факторов, сдерживающих как инвестиционный спрос, так и предложение объектов на рынке.

В офисном сегменте спрос на коммерческие площади со стороны конечных пользователей остается довольно слабым. Например, если до кризиса на момент ввода в эксплуатацию многие офисные объекты в Москве были уже заполнены арендаторами на 30-60%, то на данном этапе поглощение площадей занимает не менее 6-12 мес уже после ввода объекта в эксплуатацию. Активно продолжается процесс пересогласования условий по договорам аренды, чему способствует высокая доля вакантных площадей – более 20%. Поэтому на протяжении большей части 2010 г. мы не ожидаем заметного оживления и роста стоимостных показателей на рынке офисной недвижимости. Покупательский спрос будет, в первую очередь, ориентирован на действующие объекты с выгодным местоположением, понятной структурой собственности и грамотно составленными долгосрочными договорами аренды, обеспечивающими максимально возможную в текущих условиях предсказуемость денежных потоков.

Складская недвижимость получила бурное развитие буквально в последние год-два перед кризисом. При этом большинство проектов новых складских комплексов строились по западным аналогам с ориентацией на крупных логистических операторов и с учетом прогнозировавшегося ими роста грузоперевозок. Однако рынок услуг профессиональных логистических операторов в России до кризиса только лишь начал зарождаться, а дестабилизация ситуации в экономике и вовсе отбросила этот процесс на долгосрочную перспективу. На данном этапе значительную часть рынка все еще занимают мелкие компании, предпочитающие самостоятельно контролировать весь процесс логистики, вследствие чего существует спрос на небольшие складские площади. Таким образом, вышедшие на рынок за последние годы современные складские комплексы по своей структуре не достаточно соответствуют существующему спросу. Кроме того, высокая себестоимость строительства в 2006-2008 гг. и необходимость сегодня расплачиваться с кредиторами не позволяет собственникам существенно снижать арендные ставки и, тем самым, привлекать новых арендаторов. В результате, на данном этапе развития рынка складская недвижимость в меньшей степени интересна институциональным инвесторам. В то же время, необходимо отметить, что в долгосрочной перспективе складской сегмент в России имеет очень высокий потенциал – уровень обеспеченности современными складскими помещениями в нашей стране в десятки раз ниже, чем на западных рынках.

Рынок торговой недвижимости Москвы в меньшей степени пострадал под негативным воздействием кризиса по сравнению с офисными и складскими объектами. Ставки аренды снизились по сравнению с пиковыми значениями 2008 г. на 20-40% в зависимости от профиля арендатора и занимаемой им торговой площади. Уровень вакантных помещений в целом по рынку составляет примерно 5-7%. Поэтому успешные торговые центры, являясь источниками стабильного дохода, практически не выставляются собственниками на продажу. Что касается региональных рынков, то там ситуация гораздо более сложная – в некоторых городах доля вакантных площадей достигает 15-20%, сроки экспозиции – более 6 месяцев. Соответственно, торговые объекты на таких рынках не вызывают большого интереса у инвесторов.

Гостиничные проекты пользуется все большей популярностью у инвесторов. В докризисные годы по сравнению с другими сегментами рынка гостиничная недвижимость развивалась относительно менее динамично, что было обусловлено рядом специфических ее особенностей (длительные сроки окупаемости, высокие требования к инфраструктуре, отделке и местоположению). На данном этапе, несмотря на произошедшую коррекцию показателей, сохраняется общий дефицит современного номерного фонда как в Москве и Санкт-Петербурге, так и в региональных городах. Гостиничный сегмент обладает значительным потенциалом развития в России и может стать источником стабильного дохода для инвестора на длительную перспективу.

Таким образом, значительного подъема на рынке инвестиций в недвижимость в 2010 г. мы не ожидаем. При сохранении поступательной динамики в развитии экономики, возобновлении роста деловой активности можно рассчитывать на постепенную активизацию институциональных инвесторов ближе к концу 2010 г.