Содержание

Введение

Глава 1.Содержание кредитной политики

1.1 Понятие кредитной политики

1.2 Кредитная политика ЗАО «Промсвязьбанк»

Глава 2. Анализ и оценка качества кредитного портфеля банка (на примере ЗАО «Промсвязьбанк»)

2.1 Расчет финансовых коэффициентов, характеризующих качество активов банка

2.2 Анализ выданных банком кредитов по различным категориям заемщиков по данным бухгалтерского баланса

2.3 Сравнительный анализ процентных доходов и выданных кредитов на основе данных бухгалтерского баланса и отчета о прибылях и убытках

Заключение

Список литературы

Введение

На практике кредитная политика представляет собой официальный документ, где изложена философия кредитной деятельности. Принимается она советом директоров банка, и именно через нее делегируются полномочия исполнителям — сотрудникам кредитных подразделений.

Но, хотя кредитная политика и помогает персоналу выполнять свои функции, она не может и не должна подменять собой разумную инициативу при текущих ссудных операциях. Политика — это общее руководство, коррективы в процессе ее реализации вполне допустимы, но должны быть оправданны. Если кредитные работники хорошо знают политику банка в этой области и активно ее воплощают, время от времени обязательно возникает необходимость в каких-то изменениях, соответствующих внутренним и внешним переменам.

Однако, чтобы поддерживать кредитную политику на должном уровне и быть уверенным в том, что персонал ее понимает и разделяет, необходима ее периодическая ревизия — причем как «снизу», так и «сверху». Иными словами, как минимум раз в год каждый служащий банка, так или иначе связанный с его кредитной деятельностью, должен проанализировать свою работу и ее соответствие основным принципам кредитной политики. И предложить какие то поправки, если, по мнению сотрудника, политику стоит скорректировать.

К сожалению, нередко документ этот пылится в папке, откуда его добывают лишь во время проверки надзорного органа — дабы отчитаться о наличии кредитной политики, как того требует регулятор. В этом случае кредитная политика — бесполезная бумага, а не отражение реальности рыночного места банка. Такая политика не работает — исполнители ее попросту игнорируют.

Кредитная политика, как и любая другая, должна основываться на реальности. Например, не имеет смысла заявлять, будто банк намерен выдавать только краткосрочные кредиты для покупки оборотных средств, с погашением за счет оборота этих активов, если текущая рыночная ситуация дает мало шансов на развитие такого рода деятельности.

Глава 1.Содержание кредитной политики

1.1 Понятие кредитной политики

В документе о кредитной политике, как правило, зафиксированы разумные, общепринятые принципы кредитного администрирования. Различия таких документов вытекают из конкретных особенностей того или иного банка: его целей, рынков, финансовых структур, размера, напряженности конкурентной ситуации, опыта персонала. Следовательно, каждый банк должен разработать индивидуальную политику, отражающую именно его конкретные потребности.

Чтобы стать эффективной, кредитная политика должна быть максимально сжатым и в то же время достаточно детальным документом. Обязательный ее элемент — рекомендации для работы с практическими запросами на кредиты. Важно, чтобы специалист, разрабатывающий этот документ, отчетливо видел различие между политикой и процедурами. Политика устанавливает философские основы кредитной деятельности, процедуры же отвечают на вопрос: «как?», и место им — в инструкции.

Цели кредитной политики:

· Максимизация доходов от долгосрочных или краткосрочных кредитных операций в рамках установленных рисков и в соответствии с действующими законами, правилами и нормативными документами.

· Одобрение ссуд на экономически продуктивные цели в рыночной зоне банка.

· Создание надежных и рентабельных постоянных клиентов — заемщиков и вкладчиков.

· Обучение и повышение квалификации технического и управленческого персонала.

· Создание и поддержание объема кредитов и депозитов, соответствующего капитальной потенциальной и депозитной базе банка, а также составу некредитных активов. Менеджмент будет периодически разрабатывать целевые показатели в виде соотношений ссудной задолженности и депозитов, максимально допустимого левериджа, желательной ликвидности и так далее.

· Приспособление к изменяющимся экономическим, технологическим, законодательным и конкурентным условиям.

Соответствие законам и правилам

Эта секция кредитной политики констатирует намерение банка работать в полном соответствии с местными и федеральными законами и правилами соответствующих государственных агентств. Кроме того, должно быть указано, что банк не допустит дискриминации в отношении какого бы то ни было просителя или клиента. Для обеспечения правовой корректности работы назначается специальный ответственный сотрудник (compliance officer), в обязанности которого, помимо надзора за правомерностью операций банка, входит обучение кредитных работников по данным вопросам.

Администрирование кредитной политики

Данный раздел кредитной политики выделяет процедуры обновления, интерпретации и реализации кредитной политики. Определяются должностные лица, ответственные за выполнение таких процедур. В большинстве случаев это руководитель кредитного направления деятельности банка (заместитель правления, курирующий кредитное подразделение). Рассматриваются процедуры ревизии, пересмотра кредитной политики. Пересматривать этот документ, как уже говорилось, нужно ежегодно, а при необходимости — и чаще. Руководитель кредитного подразделения представляет результаты ревизии правлению, и, если оно одобряет пересмотр, этот факт фиксируется в протоколе заседания. Одна из целей ревизии — обеспечить, чтобы политика банка продолжала соответствовать программным заявлениям банка и его долгосрочным ежегодным планам. Обязанность кредитного работника понимать кредитную политику и действовать в соответствии с ней — должна быть подчеркнута.

Полномочия по выдаче ссуд

Хотя за предоставление кредитов в конечном счете отвечает совет директоров, он делегирует свои полномочия конкретным работникам либо особым группам или органам. Такими уполномоченными могут быть:

· конкретные служащие либо лица, занимающие определенные должности в банке (например, директор по кредитам);

· кредитные комитеты, состав которых определяется документом по кредитной политике;

· конкретные служащие или органы, группы, имеющие право делегировать предоставленные им полномочия далее, вниз. Тип делегирования зависит чаще от размера банка. Например, руководитель кредитного направления может иметь право на выдачу кредита до $1 млн. и делегировать свои полномочия менеджеру отдела коммерческих кредитов на одобрение ссуд размером до $500 тыс. Менеджер, в свою очередь, устанавливает индивидуальные лимиты, не превышающие $500 тыс.

Политика должна также определить, на каких условиях и какие ссуды должны одобряться советом директоров банка либо кредитным комитетом. В зависимости от размера банка и состояния его ссудного портфеля совет директоров может непосредственно участвовать в процессе одобрения кредитов или нет, но наверняка будет периодически ревизовать отдельные аспекты кредитной деятельности. К числу наиболее важных относятся следующие:

· тенденции в качестве кредитов, отражаемые рейтингом рискованности;

· списки особо контролируемых, классифицированных (просроченных проблемных, безнадежных и пр.) ссуд;

· тенденции прибыльности;

· ссуды, превышающие определенный лимит;

· займы, выданные директорам и служащим банка;

· тенденции в использовании кредитных линий и гарантий;

· типы отклоненных кредитных заявок (без периодического обращения к анализу кредитных заявок совет директоров может утратить понимание кредитной функции);

· квалификация кредитного персонала и обеспеченность кадрами.

Эта секция кредитной политики может также устанавливать максимальный размер кредита, который может быть выдан одному клиенту. Он может соответствовать максимальному размеру ссуды, установленному для данного банка нормативами регулятор. Возможно, понадобится установить меньший лимит. Решение в данном случае зависит от нескольких определяющих факторов, в том числе:

· размер резерва на покрытие убытков по ссудам,

· способность восполнить указанный резерв доходами,

· состав некредитных активов, таких, как инвестиционный портфель.

Общие критерии одобрения кредита

Этот раздел кредитной политики показывает критерии оценки кредитных заявок, которые стоит рассмотреть несколько подробнее.

Рыночный критерий. Определяя его, менеджмент должен учитывать размер банка, свой опыт, способность реального мониторинга ссуд, а также способность банка выдержать неблагоприятные факторы, присущие данному рынку. Определение рыночного критерия (сегмента) должно удовлетворять целям долгосрочной стратегии банка. Допустимые исключения (например, долевое финансирование) должны быть оговорены особенно внимательно.

Критерий целевого использования. Все ссуды должны иметь четко определенное назначение, которое фиксируется в кредитном деле.

Критерий возврата (погашения) ссуды. Кредиты выдаются только в том случае, когда клиентом представлена программа его погашения, причем с точным указанием источника погашения заемных средств. Еще одним важным фактором является залог, предоставляемый заемщиком в качестве обеспечения банковского кредита. Его залоговая стоимость должна покрывать не только основной долг по кредиту, но и причитающиеся проценты.

Другие вопросы, отражаемые в кредитной политике:

· Срок кредитования.

· Полномочия персонала по установлению максимальных сроков кредитования по различным типам ссуд.

· Кредитная информация. Все ссуды должны поддерживаться текущей информацией: финансовыми отчетами, отчетами кредитных бюро, материалами прямых проверок состояния бизнеса и прочими.

· Взаимосвязь кредитных и депозитных отношений с клиентом. Политика отражает необходимость депозитных отношений как элемента предоставления кредита.

· Концентрация ссудной задолженности. Концентрация задолженности периодически определяется и ревизуется.

· Долевое кредитование. Отношение банка к тому факту, что заемщик получает ссуды у других банков, должно быть зафиксировано в кредитной политике.

· Структура кредитов. Устанавливается абсолютный «потолок» или процентные доли определенных типов ссуд (на оборудование, под недвижимость, сельскохозяйственные и пр.).

· Установление цены на кредит. Как будут достигаться общие цели, преследуемые при установлении процентной ставки. Кредитная политика определяет, каким образом установление процентных ставок будет способствовать повышению прибыльности банка. Ценообразование по ссудам — неотъемлемая часть плана управления ресурсами. Поэтому кредитная политика должна учитывать такие аспекты уровня процента, как риск, ликвидность, чувствительность к колебаниям ставок, остатки по депозитам, стоимость надзора и так далее.

Кредиты желательные…

Данная секция определяет приемлемые ссуды, соответствующие законным и продуктовым потребностям рынка. Поскольку трудно классифицировать все займы, выдаваемые банком, должны быть описаны широкие категории приемлемых кредитов.

С учетом неоднородности банков и их возможностей критерий приемлемости, как правило, имеет варианты, что можно аргументировать несколькими примерами.

· Краткосрочные кредиты коммерческим и сельскохозяйственным предприятиям на приобретение текущих активов или оплату текущих издержек, с погашением за счет оборота текущих активов. Такие ссуды должны погашаться в течение года. Если этого не происходит, остаток ссуды в конце коммерческого цикла должен быть переоформлен уже как долгосрочная ссуда с соответствующей амортизацией.

· Срочные кредиты коммерческим и сельскохозяйственным предприятиям, способным погашать их в устраивающие банк и заемщика сроки.

· Ссуды под закладные первой очереди, которые можно продать на вторичном рынке, или ссуды с характеристиками чувствительности к колебаниям процентных ставок, соответствующими стратегии банка в области управления ресурсами.

· Долевое участие в ссудах, выданных другими банками, при условии, что заемщик соответствует стандартам банка.

· Кредиты для финансирования транспортировки товаров при условии страхования с соответствующим мониторингом.

· Промежуточные кредиты на строительство с твердыми обязательствами по их погашению.

И нежелательные

В документе по кредитной политике иногда легче назвать те кредиты, которые нежелательно выдавать, чем те, которые предпочтительны для банка. Нежелательные ссуды могут быть описаны очень конкретно. Скажем, если банк имеет опыт неудачного кредитования ресторанов, выдача таких ссуд может быть просто запрещена. Тем не менее существуют и некоторые общие характеристики нежелательных ссуд:

· ссуды со спекулятивными целями;

· одноразовые ссуды, на основе которых нельзя установить долгосрочные отношения с клиентом;

· неудовлетворительные по срокам (с учетом характера и срочности кредитных ресурсов);

· ссуды новым предприятиям, уровень капитализации которых ниже установленных банком стандартов.

1.2 Кредитная политика ЗАО «Промсвязьбанк»

Промсвязьбанк реализует долгосрочную стратегию развития, направленную на активное продвижение услуг для физических лиц, усиление корпоративного бизнеса, а также укрепление лидирующих позиций банка на рынке факторинга и международного бизнеса, в области внедрения новейших банковских технологий. Одна из основных задач развития бизнеса банка на ближайшую перспективу – укрепить свое положение среди банков-лидеров на розничном рынке. На сегодняшний день количество клиентов – физических лиц превышает 786 тысяч.

Банк является принципиальным участником международных платежных систем Visa International и MasterCard Worldwide. Сеть банкоматов Промсвязьбанка постоянно растет и по последним данным составляет 906 устройств, в том числе 19 с функцией cash-in. Свыше 570 тысяч платежных карт (включая кредитные), эмитированных банком, подтверждают его ведущие позиции на рынке пластиковых карт.

В сентябре 2007 года Промсвязьбанк приступил к реализации новой кредитной программы для предприятий малого и среднего бизнеса. Совокупный портфель кредитов, выданных Промсвязьбанком предприятиям малого и среднего бизнеса за 2008 года, составил 19 млрд рублей. Банк выдал более 5 200 кредитов (из них овердрафтов порядка 370) на общую сумму 16 млрд руб. (без учета овердрафтов), средняя сумма кредита составила 3,4 млн руб. При этом на долю региональных филиалов банка приходится 80% от общего числа выданных кредитов и 76% – от совокупного объема выданных кредитов.

Успешно развивается и корпоративный бизнес. Более 66 тыс. клиентов – юридических лиц используют широкий спектр высокотехнологичных услуг, предлагаемых банком. Стратегически важные отрасли – связь и телекоммуникации, атомная, оборонная и пищевая промышленность, транспорт, электроэнергетика, авиация, машиностроение, туризм. Среди услуг для корпоративных клиентов – расчетно-кассовое обслуживание, валютный контроль, торговое и проектное финансирование, операции на фондовом рынке и рынке Forex, операции с векселями, услуги кредитования, факторинга и другие.

По результатам исследования «Российский рынок факторинга в 2007 году: расширение границ», проведенном рейтинговым агентством «Эксперт РА», Промсвязьбанк был назван лидером среди российских банков, предоставляющих услуги факторинга. В общем зачете – среди банков и специализированных факторинговых компаний – Промсвязьбанк занимает второе место. По данным исследования, объем рынка факторинга в 2007 году увеличился за год на 84%. Доля Промсвязьбанка при этом составила 18,8%, что на 1,2% выше результата 2006 года. Из четверки постоянных лидеров рынка (Еврокоммерц, Промсвязьбанк, НФК и Петрокоммерц), на долю которых приходится 64,7%, только Промсвязьбанк продемонстрировал темпы роста, опережающие рынок в целом, – 185%. По данным «Эксперт РА» за 2007 год, доля Промсвязьбанка на рынке международного факторинга России составляет 73,5%. Таким образом, банк в очередной раз подтвердил лидерство в области международного факторинга. В 2007 году Промсвязьбанк показал самые высокие темпы развития факторинга в регионах. По сравнению с 2006 годом доля филиалов в общем объеме уступленных банку денежных требований выросла на 193%. В 2007 году Промсвязьбанк стал первым российским участником международной факторинговой ассоциации Factors Chain International (FCI), которому был присвоен статус full member. По итогам 2008 года портфель факторинговых операций Промсвязьбанка составил 26,2 млрд рублей, по сравнению с аналогичным периодом прошлого года данный показатель увеличился на 95,5%. Объем уступленных Промсвязьбанку денежных требований за 2008 г. составил 110,5 млрд руб. По сравнению с аналогичным периодом 2007 года данный показатель увеличился на 81%. За отчетный период Промсвязьбанк профинансировал клиентов на сумму 86,8 млрд рублей. В сентябре объем выплаченного банком финансирования превысил 10 млрд рублей.

Общий объем сделок Промсвязьбанка по международному финансированию 2008 год составил 2,8 млрд долларов США, увеличившись по сравнению с тем же периодом 2007 года на 81%. Из них 2,5 млрд долларов США приходится на сделки по кратко- и среднесрочному торговому финансированию клиентов сроком до 3 лет, 326 млн долларов США – на долгосрочное финансирование сроком до 10 лет, в основном с участием экспортных кредитных агентств. За 2008 год банк привлек в общей сложности более 700 млн долларов США с международных рынков капитала.

На 01.01.2009 года общая сумма необеспеченных кредитных линий, открытых Промсвязьбанку международными финансовыми институтами и организациями, составила 2,2 млрд долларов.

Промсвязьбанк представляет своим клиентам полный спектр инвестиционных банковских продуктов и услуг. Он занимает лидирующие позиции по активным операциям на фондовом и денежном рынках России и известен на ведущих торговых площадках мира. Среди направлений деятельности инвестиционного блока Промсвязьбанка – услуги в области корпоративных финансов, организация облигационных займов, операции на международном валютном рынке, брокерское обслуживание на ММВБ, МФБ и РТС, операции с государственными и корпоративными облигациями, доверительное управление (в том числе ПИФы), операции с производными финансовыми инструментами и др.

Создание разветвленной филиальной сети является одним из ключевых направлений реализации стратегических планов Промсвязьбанка. С начала 2008 года приступили к работе филиалы банка в Благовещенске, Пензе, Ставрополе, Сыктывкаре. Банк открыл 22 универсальных офиса и 18 розничных, включая первый розничный офис на Кипре. На сегодняшний день в России работают 46 филиалов Промсвязьбанка, более 160 допофисов, действуют филиал на Кипре, представительства в Индии, Китае, Киргизии и на Украине. Доля филиальной сети в активах банка постоянно растет.

Промсвязьбанк входит в число признанных лидеров в сфере технологического обеспечения банковской деятельности, в том числе информационных технологий. Банк одним из первых в стране внедрил систему дистанционного обслуживания счетов не только в корпоративном, но и в частном секторе. Разработанная специалистами банка система PSB On-Line самым эффективным образом обеспечивает максимальные возможности для самостоятельного проведения клиентом операций без обращения в банковский офис. В 2008 году закончилось внедрение системы PSB-Retail, которая позволяет сотрудникам банковских отделений работать только с одной программой, что значительно упрощает проведение операций и сокращает время обслуживания клиентов. Кроме того, в PSB-Retail интегрирован интернет-банкинг, который открывает новые возможности для быстрого проведения банковских операций клиентами самостоятельно.

Глава 2. Анализ и оценка качества кредитного портфеля банка (на примере ЗАО «Промсвязьбанк»)

2.1 Расчет финансовых коэффициентов, характеризующих качество активов банка

В рамках данной главы на начальном этапе осуществим агрегирование бухгалтерского баланса и отчета о прибылях и убытках за 2006, 2007 и 2008 годы на основании внешней финансовой отчетности, составив соответствующие таблицы:

Таблица 1

Агрегированный баланс на 01.01.2007 (за 2006 год)

| Агрегат | Статьи актива банка | Значение тыс. руб. | Агрегат | Статьи пассива банка | Значение тыс. руб. |

| А1 | Кассовые активы, всего (а2+а3+а4+а5) | 82135083 | О1 | Онкольные обязательства | 1299612 |

| а2 | Касса | 5420681 | О2 | Вклады до востребования | 2031992 |

| а3 | Резервное требование | 3538665 | О3 | Корр. счета | 690835 |

| а4 | Средства в РКЦ | 10955699 | О4 | Срочные обязательства | 11595109 |

| а5 | Средства на корр. счетах | 62220038 | О5 | Срочные вклады и депозиты | 55391831 |

| А6 | Ценные бумаги, всего (а7+а8+а8+а9) | 10258790 | О6 | Банковские займы | 31678237 |

| а7 | Гос. ценные бумаги | 600357 | О7 | Обращающиеся на рынке долговые обязательства | 2783821 |

| а8 | Ценные бумаги в портфеле | 9656433 | О8 | Прочие обязательства, всего (О9+О10) | 114558195 |

| а9 | Учтенные банком векселя, не оплаченные в срок | 2000 | О9 | Кредиторы | 113932 |

| А10 | Ссуды всего (а11+а12+а13+а14) | 112126478 | О10 | Прочие обязательства | 114444263 |

| а11 | Краткосрочные | 54748212 | Всего обязательств О1+О4+О8=127452916 | ||

| а12 | Банковские | 5554721 | С1 | Стержневой капитал (C2+C3) | 12245515 |

| а13 | Долгосрочные | 51423380 | С2 | Уставный фонд | 5120750 |

| а14 | Просроченные | 400165 | С3 | Фонды банка | 7124765 |

| А15 | Прочие активы, всего (а16+а17+а18+а19) | 38252370 | С4 | Дополнительный капитал, всего (С5+С6+С7+С8) | 10497513 |

| а16 | Инвестиции | 296562 | С5 | Резервы под обеспечение вложений в ЦБ | 0 |

| а17 | Капитализированные и нематериальные активы | 11020188 | С6 | Резервы | 6320984 |

| а18 | Прочие активы | 1228584 | С7 | Переоценка валютных средств | 0 |

| а19 | Отвлеченные средства, расходы и убытки | 25707036 | С8 | Прибыль | 4176529 |

| Баланс 242772721 | Баланс 242772721 | ||||

Таблица 2

Агрегированный счет прибылей и убытков на 01.01.2007

| Агрегат | Наименование статьи | Значение, тыс. руб. | Агрегат | Наименование статьи | Значение, тыс. руб. |

| d1 | Процентные доходы | 11970330 | d2* | в т.ч. доходы от опер. с ц.б. | 4251156 |

| r1 | Процентные расходы | 6019218 | r2 | Непроцентные расходы | 88690119 |

| e1 | Процентная маржа (d1-r1) | 5951112 | d3 | Валовые доходы (d1+d2) | 98496389 |

| d2 | Непроцентные доходы | 86526059 | r3 | Валовые расходы (r1+r2) | 94709337 |

| e2 | Валовая прибыль (d3-r3) | 3787052 |

Таблица 3

Агрегированный баланс на 01.01.2008 (за 2007 год)

| Агрегат | Статьи актива банка | Значение тыс. руб. | Агрегат | Статьи пассива банка | Значение тыс. руб. |

| А1 | Кассовые активы, всего (а2+а3+а4+а5) | 131550764 | О1 | Онкольные обязательства | 107242457 |

| а2 | Касса | 806241 | О2 | Вклады до востребования | 1313482 |

| а3 | Резервное требование | 3319898 | О3 | Корр. счета | 6107163 |

| а4 | Средства в РКЦ | 6796613 | О4 | Срочные обязательства | 28167163 |

| а5 | Средства на корр. счетах | 113371835 | О5 | Срочные вклады и депозиты | 95821109 |

| А6 | Ценные бумаги, всего (а7+а8+а8+а9) | 5881497 | О6 | Банковские займы | 45010466 |

| а7 | Гос. ценные бумаги | 0 | О7 | Обращающиеся на рынке долговые обязательства | 5502850 |

| а8 | Ценные бумаги в портфеле | 5881497 | О8 | Прочие обязательства, всего (О9+О10) | 81040816 |

| а9 | Учтенные банком векселя, не оплаченные в срок | 0 | О9 | Кредиторы | 111339 |

| А10 | Ссуды всего (а11+а12+а13+а14) | 202424041 | О10 | Прочие обязательства | 80929477 |

| а11 | Краткосрочные | 106152690 | Всего обязательств О1+О4+О8=216450436 | ||

| а12 | Банковские | 11619431 | С1 | Стержневой капитал (C2+C3) | 20054435 |

| а13 | Долгосрочные | 83676510 | С2 | Уставный фонд | 6400750 |

| а14 | Просроченные | 975410 | С3 | Фонды банка | 13653685 |

| А15 | Прочие активы, всего (а16+а17+а18+а19) | 65594360 | С4 | Дополнительный капитал, всего (С5+С6+С7+С8) | 15190991 |

| а16 | Инвестиции | 18972472 | С5 | Резервы под обеспечение вложений в ЦБ | 0 |

| а17 | Капитализированные и нематериальные активы | 7777688 | С6 | Резервы | 8026647 |

| а18 | Прочие активы | 7980803 | С7 | Переоценка валютных средств | 0 |

| а19 | Отвлеченные средства, расходы и убытки | 30863667 | С8 | Прибыль | 7164344 |

| Баланс 405450932 | Баланс 405450932 | ||||

Таблица 4

Агрегированный счет прибылей и убытков на 01.01.2008

| Агрегат | Наименование статьи | Значение, тыс. руб. | Агрегат | Наименование статьи | Значение, тыс. руб. |

| d1 | Процентные доходы | 20001735 | d2* | в т.ч. доходы от опер. с ц.б. | 6409910 |

| r1 | Процентные расходы | 9882844 | r2 | Непроцентные расходы | 124654046 |

| e1 | Процентная маржа (d1-r1) | 10118891 | d3 | Валовые доходы (d1+d2) | 140928846 |

| d2 | Непроцентные доходы | 120927111 | r3 | Валовые расходы (r1+r2) | 134536890 |

| e2 | Валовая прибыль (d3-r3) | 6391956 |

Таблица 5

Агрегированный баланс на 01.09.2008 (за 9 месяцев 2008 года)

| Агрегат | Статьи актива банка | Значение тыс. руб. | Агрегат | Статьи пассива банка | Значение тыс. руб. |

| А1 | Кассовые активы, всего (а2+а3+а4+а5) | 162418136 | О1 | Онкольные обязательства | 0 |

| а2 | Касса | 6884203 | О2 | Вклады до востребования | 3245326 |

| а3 | Резервное требование | 6266971 | О3 | Корр. счета | 8762320 |

| а4 | Средства в РКЦ | 13707951 | О4 | Срочные обязательства | 167015304 |

| а5 | Средства на корр. счетах | 135559011 | О5 | Срочные вклады и депозиты | 143151736 |

| А6 | Ценные бумаги, всего (а7+а8+а8+а9) | 5057650 | О6 | Банковские займы | 83766388 |

| а7 | Гос. ценные бумаги | 0 | О7 | Обращающиеся на рынке долговые обязательства | 27919881 |

| а8 | Ценные бумаги в портфеле | 5057650 | О8 | Прочие обязательства, всего (О9+О10) | 74138576 |

| а9 | Учтенные банком векселя, не оплаченные в срок | 0 | О9 | Кредиторы | 515974 |

| А10 | Ссуды всего (а11+а12+а13+а14) | 323789249 | О10 | Прочие обязательства | 73622602 |

| а11 | Краткосрочные | 149653159 | Всего обязательств О1+О4+О8=241153880 | ||

| а12 | Банковские | 31745465 | С1 | Стержневой капитал (C2+C3) | 30093253 |

| а13 | Долгосрочные | 138631743 | С2 | Уставный фонд | 7744500 |

| а14 | Просроченные | 3758882 | С3 | Фонды банка | 22348753 |

| А15 | Прочие активы, всего (а16+а17+а18+а19) | 232076827 | С4 | Дополнительный капитал, всего (С5+С6+С7+С8) | 185249078 |

| а16 | Инвестиции | 25527767 | С5 | Резервы под обеспечение вложений в ЦБ | 0 |

| а17 | Капитализированные и нематериальные активы | 12407987 | С6 | Резервы | 11492747 |

| а18 | Прочие активы | 1729429 | С7 | Переоценка валютных средств | 0 |

| а19 | Отвлеченные средства, расходы и убытки | 192411644 | С8 | Прибыль | 173756331 |

| Баланс 723341862 | Баланс 723341862 | ||||

Таблица 6

Агрегированный счет прибылей и убытков на 01.09.2008

| Агрегат | Наименование статьи | Значениетыс. руб | Агрегат | Наименование статьи | Значение, тыс. руб. |

| d1 | Процентные доходы | 17083677 | d2* | в т.ч. доходы от опер. с ц.б. | 1056827 |

| r1 | Процентные расходы | 9183109 | r2 | Непроцентные расходы | 99963789 |

| e1 | Процентная маржа (d1-r1) | 7900568 | d3 | Валовые доходы (d1+d2) | 113152700 |

| d2 | Непроцентные доходы | 96069023 | r3 | Валовые расходы (r1+r2) | 109146898 |

| e2 | Валовая прибыль (d3-r3) | 4005802 |

Далее осуществим анализ активов банка на основе модифицированного балансового уравнения по рассчитанным агрегатам. Для определения качества активов, которые позволяют оценить их по отношению к ресурсной базе банка, рассчитываются следующие показатели, представленные в таблице:

Таблица 7

Анализ активов банка

| Определение показателя | Оптимальное значение коэффициента |

Фактическое значение коэффициента | ||

| 2006 год | 2007 год | 9 месяцев 2008 года | ||

| К1=Доходные активы /Активы | 0,75 - 0,85 | 0,504 | 0,513 | 0,455 |

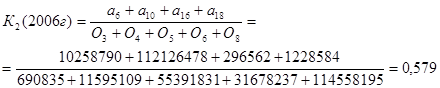

| К2=Доходные активы / Платные пассивы | ≥ 1,0 | 0,579 | 0,918 | 0,752 |

| К3=Ссуды/Обязательства | > 0,7 (агрессивная политика < 0,6 (осторожная политика) |

0,879 | 0,935 | 1,342 |

К4=Банковские займы / Банковские ссуды |

≥ 1,0 (заемщик) ≤ 1,0 (кредитор) |

5,702 | 3,871 | 2,638 |

| К5=Ссуды/Капитал | ≤ 8,0 | 4,932 | 5,742 | 1,503 |

| К6=Просроченные ссуды/Ссуды | ≤ 0,04 | 0,003 | 0,004 | 0,011 |

| К7=Резервы на ссуды/Ссуды | ≤ 0,04 | 0,056 | 0,039 | 0,035 |

![]()

![]()

![]()

К1 - удельный вес (доля) доходообразующих активов в совокупных активах. К1 в 2006 г. был равен 0,504, в 2007 г. немного вырос - 0,513, и в 2008 году снизился и составил 0,455. Снижение произошло из-за резкого увеличения общей стоимости активов, несмотря на увеличение ценных бумаг. Это говорит о снижении активов, приносящих доход банку и увеличение ликвидной позиции, что также свидетельствует о нецеленаправленной политике банка по улучшению общего финансового состояния банка. Также можно сказать, что доля доходообразующих активов в общей сумме активов составляет 50,4%, 51,3% и 45,5% соответственно.

К2 - отношение доходных активов к платным пассивам. Значение коэффициента должно быть больше либо равно 1. У данного банка К2 в 2006 г. его значение составило 0,579, в 2007 г. оно выросло и составило 0,918, а в 2008 году снизилось и составило 0,752. Рост данного показателя в 2007 году произошел из-за того, что выросли и доходные активы и платные пассивы, но доходные активы росли быстрее, а снижение показателя в 2008 году произошло из-за снижения прочих активов и одновременного роста некоторых платных пассивов. Но значение показателя за все 3 года не соответствовало норме. Следовательно, банк наращивал свои платные пассивы на большую сумму по сравнению активами, приносящими доход и неэффективно управлял своими платными пассивами; из этого следует, что процентные расходы банка в течение 3-х лет не покрывались процентными доходами.

![]()

![]()

![]()

К3 - отношение кредитов к общим обязательствам банка. Этот показатель дает возможность определить характер кредитной политики банка. К3 в 2006 г. составил 0,879, в 2007 г. – 0,935, а в 2008 г. - 1,342. В динамике наблюдается рост показателя, который произошел из-за того, что ссуды росли быстрее чем обязательства банка. Это говорит о том, что банк практикует исключительно слишком агрессивную кредитную политику за все 3 периода, наращивая объемы кредитов и ссуд. Для формирования более осторожной кредитной политики банку необходимо наращивать свои обязательства, иначе дальнейшее повышение коэффициента может привести к риску потери по формированию устойчивости ресурсной базы и проблемам с текущей ликвидностью.

![]()

![]()

![]()

К4 - показывает возможность проведения кредитной политики. Рассчитывается как отношение полученных МБК к предоставленным. На протяжении 3-х лет значение коэффициента было больше 1. Это означает, что данный банк являлся заемщиком на межбанковском рынке за все периоды.

![]()

![]()

![]()

К5 - показывает рискованность кредитной политики по отношению к капиталу. Значения показателя – 4,932, 5,742 и 1,503 соответственно по 3-м периодам, что вполне соответствует норме. Таким образом, собственного капитала на протяжении 3-х лет банку было достаточно для покрытия ссуд с точки зрения рискованности кредитной политики.

![]()

![]()

![]()

К6 - удельный вес просроченной задолженности в ссудном портфеле банка. Для ОАО «Промсвязьбанк» этот показатель за три года составил 0,003, 0,004 и 0,011 соответственно. Наблюдается незначительная тенденция к повышению просроченных ссуд в общей сумме ссудного портфеля. Но тем не менее ситуация стабильна, так как значение этого коэффициента в течение 3-х лет находилось в пределах нормы, т.е. доля просроченной задолженности не превышала 4% от общей суммы выданных кредитов.

![]()

![]()

![]()

К7 - резервы на покрытие убытков по ссудам. Значение коэффициента не должно быть меньше К6 , и в нашем случае оно равно 0,056, 0,039 и соответственно 0,035. Большее значение К7 по сравнению с К6 (0,003<0,056 в 2006 г; 0,004<0,039 в 2007г. и 0,039<0,035 в 2008г.) демонстрирует наличие в кредитном портфеле банка не только низкокачественных кредитов, но и просроченных процентов по кредитам.

В целом, нужно отметить, что уровень управления качеством активов удовлетворительный. Данный банк – сторонник агрессивной политики, но в то же время является заемщиком на межбанковском рынке, что является необоснованным в отношении проведения кредитной политики. Позитивной тенденцией является незначительная доля просроченной задолженности по ссудам, означающая своевременное погашение кредитов заемщиками. Но, помимо этого, в общей сумме имущества наблюдается недостаток доходообразующих активов (норма 0,75 – 0,85 в общей сумме активов), что свидетельствует о стабильной ликвидной позиции.

2.2 Анализ выданных банком кредитов по различным категориям заемщиков по данным бухгалтерского баланса

Таблица 8

Кредиты, предоставленные коммерческим организациям, находящиеся в федеральной собственности (тыс. руб.)

| 2006 год | ||

| Срок | Сумма кредита | Резерв на возможные потери |

овердрафт от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

3966 0 104700 848460 97801 |

30610 |

| Сумма | 10549927 | - |

| 2007 год | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

0 0 7000 76819 396064 418566 |

11241 |

| Сумма | 898449 | - |

| 9 месяцев 2008 года | ||

овердрафт от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

0 0 373681 894171 424577 |

71209 |

| Сумма | 1692429 | - |

Рассчитаем долю резервов на возможные потери в общей сумме выданных кредитов по 3 периодам:

За 2006 год = (30610 / 10549927)*100% = 0,29%

За 2007 год = (11241 / 898449)*100% = 1,25%

За 9 месяцев 2008 года = (71209 / 1692429)*100% = 4,21%

Как видим из расчетов, доля резервов в общей сумме кредитов, выданных коммерческим организациям, находящиеся в федеральной собственности на протяжении 3-х лет была: в 2006 году - менее 1% (первая категория качества), в 2007 году – 1,25% (вторая категория качества) и в 2008 году – 4,21% (вторая категория качества). Помимо этого за 3 года увеличился резерв на возможные потери по ссудам, что свидетельствует об увеличении риска невозврата кредита до уровня 10-20%.

Если рассматривать динамику, то из данных видно, что объем кредитов по данной категории заемщика менялся: в 2007 снизился по сравнению с 2006 годом на 63,2%, что свидетельствует о проведении осторожной политики в 2007 году и сокращению процентных доходов. А в 2008 году объем выданных кредитов вырос по сравнению с 2007 годом на 533,4%, что означает обратную тенденцию, т.е наращивание процентных доходов (рост процентной маржи) и увеличение рисков ликвидности.

Темп прироста рассчитывается по формуле:

(1)

(1)

По срокам выдачи кредитов из данных отчетности видно, что на протяжении 3-х лет по данному заемщику банк выдавал большую сумму именно на срок от 180 до 1 года, что означает проведение осторожной кредитной политики краткосрочного характера.

Таблица 9

Кредиты, предоставленные коммерческим организациям, находящиеся в государственной (кроме федеральной) собственности (тыс. руб.)

| 2006 год | ||

| Срок | Сумма кредита | Резерв на возможные потери |

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

2517 47000 0 0 113900 104992 |

5009 |

| Сумма | 268409 | - |

| 2007 год | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

17643 37000 0 104000 299180 56264 |

86 |

| Сумма | 514087 | - |

| 9 месяцев 2008 года | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

32731 51500 1900 70200 201325 42542 |

655 |

| Сумма | 400198 | - |

Рассчитаем долю резервов на возможные потери в общей сумме выданных кредитов по 3 периодам:

За 2006 год = (5009 / 268409)*100% = 1,86%

За 2007 год = (86 / 514087)*100% = 0,01%

За 9 месяцев 2008 года = (655 / 400198)*100% = 0,16%

Как видно из расчетов, доля резервов в общей сумме кредитов, выданных коммерческим организациям, находящиеся в государтсвенной (кроме федеральной) собственности на протяжении 3-х лет была: в 2006 году – 1,86% (вторая категория качества); с 2007 по 2008 гг. – менее 1% (первая категория качества). Тем не менее, риск невозврата кредитов по данному заемщику незначительный.

Объем выданных кредитов в 2007 году вырос на 91,5%, а в 2008 году снизился на 22,1%. Это также свидетельствует о проведении осторожной кредитной политики по данному заемщику: незначительной наращивание процентных доходов, направление ресурсов в краткосрочные (до 1 года) доходообразующие активы и тем самым улучшение ликвидной позиции.

Таблица 10

Кредиты, предоставленные негосударственным финансовым организациям (тыс. руб.)

| 2006 год | ||

| Срок | Сумма кредита | Резерв на возможные потери |

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

276371 16000 23500 0 47549 438909 41647 |

2560 |

| Сумма | 843976 | - |

| 2007 год | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

1070935 0 2410 194350 428250 895520 660948 |

11417 |

| Сумма | 3252413 | - |

| 9 месяцев 2008 года | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

445839 500000 0 3700 817548 1419493 1301639 |

6157 |

| Сумма | 4488219 | - |

Аналогично рассчитаем долю резервов на возможные потери в общей сумме выданных кредитов по 3 периодам:

За 2006 год = (2560 / 843976)*100% = 0,303%

За 2007 год = (11417 / 3252413)*100% = 0,35%

За 9 месяцев 2008 года = (6157 / 4488219)*100% = 0,13%

Как видно из расчетов, доля резервов в общей сумме кредитов, выданных негосударственным финансовым организациям на протяжении 3-х лет была: в 2006 году – 0,303% (первая категория качества); в 2007 году – 0,35% (первая категория качества); в 2008 году – 0,13% (первая категория качества). Т.к. размер резерва по данному заемщику за 3 года был менее 1%, следовательно риск невозврата кредитов минимальный.

Объем выданных кредитов на протяжении 3-х лет стабильно возрастал. Это свидетельствует о проведении более менее рискованной кредитной политики в отношении данного заемщика: наращивание процентных доходов, направление ресурсов в среднесрочные доходообразующие активы (величина кредитов на срок от 1 года до 3-х лет выше, чем по остальным) и тем самым снижение ликвидности.

Таблица 11

Кредиты, предоставленные негосударственным коммерческим организациям (тыс. руб.)

| 2006 год | ||

| Срок | Сумма кредита | Резерв на возможные потери |

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

4232637 3150691 4357289 11233908 24356270 21419793 9364911 |

2154472 |

| Сумма | 78115499 | - |

| 2007 год | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

7819742 2988967 7742775 28080227 34476063 33067270 19582972 |

3415849 |

| Сумма | 133758016 | - |

| 2008 год | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

11262985 2343298 10055804 33973558 55279872 44934376 26444587 |

3660259 |

| Сумма | 184294480 | - |

Аналогично рассчитаем долю резервов на возможные потери в общей сумме выданных кредитов по 3 периодам:

За 2006 год = (2154472 / 78115499)*100% = 2,75%

За 2007 год = (3415849 / 133758016)*100% = 2,55%

За 9 месяцев 2008 года = (3660259 / 184294480)*100% = 1,98%

Как видно из расчетов, доля резервов в общей сумме кредитов, выданных негосударственным коммерческим организациям на протяжении 3-х лет была: в 2006 году – 2,75%; в 2007 г – 2,55%; в 2008 – 1,98% (вторая категория качества за 3 года), следовательно риск невозврата кредитов на уровне 10-20%.

Объем выданных кредитов на протяжении 3-х стабильно возрастал: в 2008 году вырос по сравнению с 2006 годом на 135,9%. Это свидетельствует о проведении незначительно рискованной кредитной политики в отношении данного заемщика: наращивание процентных доходов, направление ресурсов в краткосрочные доходообразующие активы (величина кредитов на срок от 180 до 1 года выше, чем по остальным).

Таблица 12

Кредиты, предоставленные физическим лицам в качестве индивидуальных предпринимателей (тыс. руб.)

| 2006 год | ||

| Срок | Сумма кредита | Резерв на возможные потери |

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

59118 1300 47037 162219 558773 602735 36586 |

10621 |

| Сумма | 1467768 | - |

| 2007 год | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

71455 0 72431 175190 742432 762493 148961 |

30868 |

| Сумма | 1972962 | - |

| 9 месяцев 2008 года | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет |

50265 226 47560 209640 685418 1917214 1199858 |

88516 |

| Сумма | 4110181 | - |

Аналогично рассчитаем долю резервов на возможные потери в общей сумме выданных кредитов по 3 периодам:

За 2006 год = (10621 / 1467768)*100% = 0,72%

За 2007 год = (30868 / 1972962)*100% = 1,56%

За 9 месяцев 2008 года = (88516 / 4110181)*100% = 2,15%

Как видно из расчетов, доля резервов в общей сумме кредитов, выданных физическим лицам в качестве индивидуальных предпринимателей на протяжении 3-х лет была: в 2006 году - менее 1% (первая категория качества), в 2007 году – 1,56% (вторая категория качества) и в 2008 году – 2,15% (вторая категория). Следовательно, риск невозврата кредитов также остается незначительным.

Объем выданных кредитов на протяжении 3-х стабильно возрастал: в 2008 году вырос по сравнению с 2006 годом на 180%. Это свидетельствует о проведении более менее рискованной кредитной политики в отношении данного заемщика: наращивание процентных доходов, направление ресурсов в среднесрочные доходообразующие активы (величина кредитов на срок от 1 года до 3-х лет выше, чем по остальным).

Таблица 13

Кредиты, предоставленные физическим лицам (тыс. руб.)

| 2006 год | ||

| Срок | Сумма кредита | Резерв на возможные потери |

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет до востребования |

22088 0 6000 579 282406 5015287 6928554 0 |

339543 |

| Сумма | 12254914 | - |

| 2007 год | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет до востребования |

447376 10 54159 58023 445482 9003793 21510480 93568 |

1134496 |

| Сумма | 31612891 | - |

| 9 месяцев 2008 года | ||

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет свыше 3-х лет до востребования |

1832314 364 3000 28066 713610 12423481 37173132 230477 |

2499966 |

| Сумма | 52404444 | - |

Аналогично рассчитаем долю резервов на возможные потери в общей сумме выданных кредитов по 3 периодам:

За 2006 год = (339543 / 12254914)*100% = 2,77%

За 2007 год = (1134496 / 31612891)*100% = 3,58%

За 9 месяцев 2008 года = (2499966 / 52404444)*100% = 4,77%

Как видно из расчетов, доля резервов в общей сумме кредитов, выданных физическим лицам на протяжении 3-х лет была находилась в пределах от 1% до 20% (вторая категория качества), следовательно, риск невозврата кредитов можно считать незначительным.

ИП и физические лица – это категории заемщиков, по которым риск невозврата всегда выше, чем по предприятиям. Поэтому, по таким заемщикам нужно формировать больший резерв под возможные потери. Согласно общей российской банковской методике по рейтингу оценке кредитов по бальной системе такая сфера как промышленность (предприятия и корпорации) оценивается как самая менее рисковая отрасль (риск примерно от 5 до 10%), а вот, например, строительство и торговля – более рисковые отрасли (риск 20-40% и 40-60% соответственно). В большинстве аналогичных зарубежных методиках по оценке кредитов отрасль заемщика при анализе кредитоспособности не рассматривается.

Объем выданных кредитов физическим лицам на протяжении 3-х стабильно возрастал: в 2008 году вырос по сравнению с 2006 годом на 327,6%. Это свидетельствует о проведении более менее рискованной кредитной политики в отношении данного заемщика: наращивание процентных доходов, направление ресурсов в долгосрочные доходообразующие активы (величина кредитов на срок свыше 3-х лет больше, чем по остальным).

2.3 Сравнительный анализ процентных доходов и выданных кредитов на основе данных бухгалтерского баланса и отчета о прибылях и убытках

Таблица 14

Коммерческие организации, находящиеся в федеральной собственности (тыс. руб.)

| Годы | Полученные процентные доходы по данному заемщику | Общая сумма процентных доходов | Выданная сумма кредита по заемщику | Общая сумма кредитного портфеля |

2006 2007 2008 |

153765 142544 77005 |

11970330 20001735 17083677 |

10549927 898449 1692429 |

112126478 202424041 323789249 |

Полученные процентные доходы = проценты, полученные по предоставленным кредитам + проценты, полученные за кредиты, но не оплаченные в срок + полученные просроченные проценты + проценты, полученные от прочих размещенных средств.

Дп.д. – доля процентных доходов по данному заемщику в общей сумме процентных доходов;

Дв.к. – доля выданных кредитов по данному заемщику в общей сумме кредитного портфеля.

Дп.д. (2006г) = (153765 / 11970330)*100% = 1,28%

Дв.к (2006г) = (10549927 / 112126478)*100% = 9,41%

Дп.д. (2007г) = (142544 / 20001735)*100% = 0,71%

Дв.к (2007г) = (898449 / 202424041)*100% = 0,44%

Дп.д. (2008г) = (77005 / 17083677)*100% = 0,45%

Дв.к (2008г) = (1692429 / 323789249)*100% = 0,52%

Из расчетов видно, что в 2006 году доля выданных кредитов была намного больше доли процентных доходов, т.е большая доля выданных кредитов генерирует незначительныу сумму процентных доходов. Это негативная тенденция, свидетельствующая о выдачи банком некачественных кредитов данному заемщику, что не является обоснованным. В 2007 году ситуация изменилась в противоположную сторону, т.е. меньшая доля выданных кредитов аккумулировала большую долю процентных доходов. Помимо этого банк к 2007 году значительно снизил объем выданных кредитов, обеспечив при этом большую доходность. В 2008 году ситуация снова ухудшилась, причем объем выданных кредитов немного вырос, но обеспечил большую доходность. В целом ситуация в отношении данного заемщика по выдачи ссуд неудовлетворительна.

Таблица 15

Коммерческие организации, находящиеся в государственной (кроме федеральной) собственности (тыс. руб.)

| Годы | Полученные процентные доходы по данному заемщику | Общая сумма процентных доходов | Выданная сумма кредита по заемщику | Общая сумма кредитного портфеля |

2006 2007 2008 |

24592 45188 24972 |

11970330 20001735 17083677 |

268409 514087 400198 |

112126478 202424041 323789249 |

Дп.д. (2006г) = (24592 / 11970330)*100% = 0,21%

Дв.к (2006г) = (268409 / 112126478)*100 = 0,23%

Дп.д. (2007г) = (45188 / 20001735)*100% = 0,22%

Дв.к (2007г) = (514087 / 202424041)*100% = 0,25%

Дп.д. (2008г) = (24972 / 17083677)*100% = 0,15%

Дв.к (2008г) = (400198 / 323789249)*100% = 0,14%

Как видно, на протяжении 3-х лет наблюдается неопределенная картина происходящего, а именно: доли процентных доходов в общей cумме доходов и доли выданных кредитов в общей сумме кредитного портфеля почти совпадают. При этом динамика процентных доходов и выданных кредитов меняется по-разному.

Таблица 16

Кредиты, предоставленные негосударственным финансовым организациям (тыс. руб.)

| Годы | Полученные процентные доходы по данному заемщику | Общая сумма процентных доходов | Выданная сумма кредита по заемщику | Общая сумма кредитного портфеля |

2006 2007 2008 |

211480 221952 186961 |

11970330 20001735 17083677 |

843976 3252413 4488219 |

112126478 202424041 323789249 |

Дп.д. (2006г) = (211480 / 11970330)*100% = 1,76%

Дв.к (2006г) = (843976 / 112126478)*100 = 0,75%

Дп.д. (2007г) = (221952 / 20001735)*100% = 1,11%

Дв.к (2007г) = (3252413 / 202424041)*100% = 1,61%

Дп.д. (2008г) = (186961 / 17083677)*100% = 1,09%

Дв.к (2008г) = (4488219 / 323789249)*100% = 1,38%

В 2006 году ситуация в отношении данного заемщика стабильна, т.е. доля выданных кредитов меньше чем доля процентных доходов. В 2007 году ситуация в этом отношении ухудшилась, и в 2008 году осталась. Такая тенденция характеризует необоснованные действия к увеличению объемов выдачи кредитов данному виду заемщику, поскольку кредиты не генерируют ожидаемую доходность.

Таблица 17

Кредиты, предоставленные негосударственным коммерческим организациям (тыс. руб.)

| Годы | Полученные процентные доходы по данному заемщику | Общая сумма процентных доходов | Выданная сумма кредита по заемщику | Общая сумма кредитного портфеля |

2006 2007 2008 |

8067519 12876499 9288159 |

11970330 20001735 17083677 |

78115499 133758016 184294480 |

112126478 202424041 323789249 |

Дп.д. (2006г) = (8067519 / 11970330)*100% = 67,39%

Дв.к (2006г) = (78115499 / 112126478)*100 = 69,66%

Дп.д. (2007г) = (12876499 / 20001735)*100% = 64,37%

Дв.к (2007г) = (133758016 / 202424041)*100% = 66,07%

Дп.д. (2008г) = (9288159 / 17083677)*100% = 54,36%

Дв.к (2008г) = (184294480 / 323789249)*100% = 56,91%

Можно сказать, что в течение 3-х лет по данному заемщику ситуация была крайне нестабильна: т.е. банк наращивал объемы выдачи кредитов, но они не обеспечивали достаточный уровень доходности. Это свидетельствует о нецелесообразности «продажи» кредитов этому заемщику.

Таблица 18

Кредиты, предоставленные физическим лицам в качестве индивидуальных предпринимателей (тыс. руб.)

| Годы | Полученные процентные доходы по данному заемщику | Общая сумма процентных доходов | Выданная сумма кредита по заемщику | Общая сумма кредитного портфеля |

2006 2007 2008 |

152435 238958 198602 |

11970330 20001735 17083677 |

1467768 1972962 4110181 |

112126478 202424041 323789249 |

Дп.д. (2006г) = (152435 / 11970330)*100% = 1,27%

Дв.к (2006г) = (1467768 / 112126478)*100 = 1,31%

Дп.д. (2007г) = (238958 / 20001735)*100% = 1,19%

Дв.к (2007г) = (1972962 / 202424041)*100% = 0,97%

Дп.д. (2008г) = (198602 / 17083677)*100% = 1,36%

Дв.к (2008г) = (4110181 / 323789249)*100% = 1,26%

Из расчетов мы видим, что доля выданных кредитов в общей сумме кредитного портфеля за все периоды была на уровне 1%. Это свидетельствует о проведении осторожной политики в отношении данного заемщика – индивидуальных предпринимателей. К тому же такая осторожная политика привила к наращиванию большей доли процентных доходов по кредитам, что является позитивной тенденцией, несмотря на то, что по данному заемщику высокий риск невозврата ссуд, поскольку любая предпринимательская деятельность носит непредсказуемый (рискованный) характер.

Таблица 19

Кредиты, предоставленные физическим лицам (тыс. руб.)

| Годы | Полученные процентные доходы по данному заемщику | Общая сумма процентных доходов | Выданная сумма кредита по заемщику | Общая сумма кредитного портфеля |

2006 2007 2008 |

1003959 2980032 3012705 |

11970330 20001735 17083677 |

12254914 31612891 52404444 |

112126478 202424041 323789249 |

Дп.д. (2006г) = (1003959 / 11970330)*100% = 8,38%

Дв.к (2006г) = (12254914 / 112126478)*100 = 10,92%

Дп.д. (2007г) = (2980032 / 20001735)*100% = 14,89%

Дв.к (2007г) = (31612891 / 202424041)*100% = 15,61%

Дп.д. (2008г) = (3012705 / 17083677)*100% = 17,63%

Дв.к (2008г) = (52404444 / 323789249)*100% = 16,18%

На основании проведенных расчетов по данному заемщику наблюдается ситуация, при которой доля выданных кредитов в общей сумме кредитов генерирует меньшую долю процентных доходов в 2006-2007 гг, а в 2008 г. – большую, несмотря на то, что по физическим лицам риск невозврата тоже довольно значительный.

В целом, по результатам расчетов по категориям заемщиков, нужно сказать, что ситуацию отношении аккумуляции процентных доходов можно считать удовлетворительной.

Заключение

Банковское дело на современном этапе находится в процессе перемен. Стремясь повысить экономическую эффективность и улучшить механизм распределения ресурсов, правительство предпринимает шаги в направлении создания в экономике атмосферы открытости, конкуренции и рыночной дисциплины. Для того чтобы выжить и добиться процветания, банкиры должны отбросить свои бюрократические традиции и превратиться в предпринимателей, реагирующих и приспосабливающихся к рыночной экономике.

Принципы прямого государственного управления банковской системой также должны измениться. В большинстве стран государство должно создать правовую, регулятивную и политическую среду для надежного банковского дела.

На конкурентном рынке банки нуждаются в автономии для определения своей роли и стратегии и независимости в своей кредитной и управленческой политике.

Коммерческие банки в современной России начали возникать всего 10-15 лет назад и за этот кратчайший исторический отрезок времени прошли стремительное развитие, отразив в собственной судьбе как выдающиеся возможности российской экономики, огромный интеллектуальный и предпринимательский потенциал россиян, так и переживаемые ими трудности и неурядицы. Становление современного банковского дела в такой стране, как Россия, велики не только размерами и ресурсами, но также своими большими особенностями, представляет исключительно сложную задачу. На вопросы, возникающие при создании банковской системы, нужно отвечать сразу же, по сути в момент их появления, ничего не откладывая на «потом», а еще лучше - предвосхищая их появление на уровне намечающихся тенденций.

Сегодняшние условия работы российских банков меняются: ужесточились требования ЦБ РФ; открыть коммерческий банк не так просто, как это было всего 5 - 7 лет назад, невыполнения предписаний ЦБ ведут к серьёзным санкциям со стороны последнего и т.д.; прошли те времена, когда было достаточно привлекать «короткие» деньги, направлять их на спекулятивные операции и, получая хорошую маржу, обеспечивать высокие финансовые показатели, не особенно заботясь о том, «как получилось сегодня и что будет завтра».

В сложившихся условиях изменяются и подходы к анализу. Потребители банковских услуг, сами банкиры осознают необходимость в наиболее полных и достоверных средствах анализа банковской надёжности. Чем же на сегодняшний момент может ответить банковская система?

Как показала банковская практика, на этапе становления самой банковской системы России, когда еще не в достаточной мере наработан методологический аппарат, законодательство оставляет желать лучшего, даже самые крупные банки России по международным меркам дотягивают, в лучшем случае, до «середнячков», остаются серьёзные проблемы и пробелы в подходах к банковскому анализу.

Список литературы

1. ФЗ «О банках и банковской деятельности» № 395-1 от 02.12.90 г. с посл. редакциями.

2. ФЗ «О Центральном банке РФ № 39 от 10.07.02 г.

3. Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ от 26 марта 2007 г. № 302-п.

4. Гражданский кодекс РФ по состоянию на 1 сентября 2004 года;

5. Банковское дело: учебник. Под ред. В. И. Колесникова. – М.: Финансы и статистика, 2003.

6. Банковское дело: учебник. Под ред. О. И. Лаврушина. – М.: Финансы и статистика, 2003.

7. Банковское дело: учебник для вузов. Под ред. А.М. Тавасиева. – 2-е изд., перераб. и дополн. – М.: ЮНИТИ – ДАНА, 2006.

8. Костерина Т.М. Банковское дело. – М.: МЭСИ, 2003.

9. Масленченков Ю.С. Финансовый менеджмент банка: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003.

10. Организация деятельности коммерческих банков: Учебник / Г.И. Кравцова, Н.К. Василенко, И.К. Козлова и др. Под общей ред. Г.И. Кравцовой. – М.: БГЭУ, 2002.

11. Основы банковской деятельности. Учебное пособие. Под ред. д.э.н., проф. Тагирбекова К.Р., изд. дом «Инфра-М», М., 2001.

12. Роуз Питер С. Банковский менеджмент. – М.: Дело, 2001.

13. Руководство по кредитному менеджменту / Под ред. Б.Эдвардса. – М.: ИНФРА-М, 1996.

14. Смирнов А.В. Управление ресурсами и фин. – аналитическая работа в коммерческом банке. – М.: изд. группа «БДЦ-пресс», 2004.

15. Уткин Э.А., Мартынюк И.В. контроллинг: российская практика. – М.: Финансы и статистика, 1999.

16. А.В.Курников. «Метод устранения недостатков централизованного управления ликвидностью в банках», // Банковское дело, № 8, 2007.

17. Д.Е. Плисецкий. «О классификации банковских активов по уровню кредитного риска», // Банковское дело, № 11, 2007.