Автономная некоммерческая организация

высшего профессионального образования

Центросоюза Российской Федерации

«Российский университет кооперации»

Волгоградский кооперативный институт

Кафедра финансов

РЕФЕРАТ

На тему: «Экономическая эффективность деятельности потребительской кооперации».

Выполнила студентка: Наринян Л.Л.

Факультет экономический

Курс 4 группа ФК – 71д

Специальность финансы и кредит

Проверила: Гапоненко Ю.В.

Волгоград 2010г.

Содержание:

1.Введение………………………………………………………………………………………..3

2. Реализация товаров, продукции, услуг и финансовые ресурсы предприятия, организации………………………………………………………………………………………4

3. Финансовый аспект формирования цены товара, продукции и услуг предприятий и организаций……………………………………………………………………………………....6

4. Классификация видов,методика оценки эффективностиПК……………………………….9

5. Валовый доход на предприятиях отраслей деятельностиПК……………………………. 15

6. Издержки обращения и их финансирование……………………………………………….18

7. Прибыль предприятий потребительской кооперации……………………………………..20

8. Рентабельность и методы ее определения на предприятиях отраслей деятельности потребительской кооперации………………………………………………………………….23

9. Порядок распределения и использования прибыли в организациях и предприятиях потребительской кооперации………………………………………………………………….25

10. Заключение.............................................................................................................................27

Введение:

Современные тенденции развития экономики России привели к необходимости усиления социальной ориентации экономической политики и повышения социальной ответственности бизнеса. Особенно остро эти вопросы стоят в условиях финансово-экономического кризиса. Важное место в развитии социальной направленности экономики занимает такая система как потребительская кооперация.

Потребительская кооперация — это некоммерческая организация, созданная для удовлетворения потребностей своих пайщиков. По содержанию своей деятельности она представляет собой многоотраслевую систему, включающую производство, заготовительную деятельность, торговлю и общественное питание, а также оказание бытовых и прочих услуг населению. Вместе с тем, она является неотъемлемы элементом аграрно-промышленного комплекса, осуществляющим свою деятельность в основном в сельской местности и тесно сотрудничающим с сельхозпроизводителями и сельскохозяйственными кооперативами.

Особенности потребительской кооперации заключаются в том, что она во-первых, удовлетворяет потребности не только своих пайщиков, но и всего населения, проживающего на территории обслуживаемой организациями системы (в основном — это малообеспеченные слои населения).

Во-вторых, активно помогает в борьбе с безработицей на селе, обеспечивая трудоустройство, в том числе на временную и сезонную работу.

В-третьих, предоставляет возможности профессионального и карьерного роста своих работников.

В-четвертых, способствует развитию личных подсобных хозяйств, осуществляя прием излишек сельскохозяйственной продукции у населения, тем самым, повышая самозанятость.

В-пятых, решает вопросы социально-экономического обустройства сельских территорий, организуя детские игровые площадки, художественную самодеятельность, спортивные секции и др.

В-шестых, с помощью производства и реализации собственных продуктов питания из качественного и экологически чистого сырья повышается экономическая безопасность сельских территорий.

Реализация товаров, продукции, услуг и финансовые ресурсы предприятия, организации

Любая отрасль хозяйственной деятельности в конечном итоге должна иметь выручку от продажи товаров, продукции, выполнения работ, оказания услуг. Выручка поступает наличным или безналичным путями. Выручка является обобщающим показателем оценки хозяйственно-финансовой деятельности предприятия. Из выручки покрывают затраты (издержки) предприятия. Значительная ее часть направляется на оплату TOB8RoB, сырья, материалов, топлива и т. п. Остаточная часть, представляющая собой чистую выручку в виде валового дохода, является источником финансовых ресурсов.

Реализация товаров, продукции, работ, ycлyг оказывает очень большое влияние на финансовое состояние организаций и предприятий, своевременность расчетов с персоналом по оплате труда, с бюджетом и внебюджетными фондами, банками, поставщиками и др. кредиторами.

Существуют два метода определения выручки. Первый метод заключается в том, что выручка формируется по мере оплаты: при безналичных расчетах - по мере поступления средств от плательщиков на счета получателей денег в банках, а при расчетах наличными деньгами - по поступлении денежных средств в кассу предприятия. Этот метод применяется давно и удобен тем, что предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

При использовании второго метода выручка от реализации товаров, продукции, работ, услуг определяется по мере отгрузки их, либо предъявления покупателю (заказчику) расчетных документов.

Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет. право собственности на нее, он широко используется за рубежом, где действует отлаженная система безналичных расчетов в условиях стабильной экономики. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят вовсе, например, в связи с банкротством плательщика.

Предприятия самостоятельно выбирают метод определения выручки от реализации исходя из условий хозяйствования, заключаемых договоров, фактических показателей деятельности за прошлые периоды. Выбранный метод фиксируется в учетной политике предприятия на длительный срок (не менее одного года).

Помимо выручки от реализации продукции предприятия могут получать выручку от реализации основных и оборотных фондов, нематериальных активов, ценных бумаг.

Налоговыми органами предъявляются строгие требования к правильному определению оборотов по реализации продукции. Нужно так организовать работу предприятия, чтобы обеспечить выполнение действующих законов, инструкций, правил. R частности, постановлением Государственного комитета РФ по статистике 1 апреля 1996 г. за N 25 утверждена Инструкция по определению розничного товарооборота и товарных запасов юридическими лицами, их обособленными подразделениями независимо от формы собственности, осуществляющими розничную торговлю и общественное питание.

С переходом на рыночные отношения повышается значимость прогнозных расчетов, в том числе и прогнозирования выручки. Для прогнозирования выручки целесообразно использовать многовариантные подходы. При целевом подходе можно исходить из намеченной цели. Так, выручка от реализации продукции является главным источником формирования финансовых ресурсов и получения прибыли.

Отсюда возникает необходимость расчета, какой же должна быть выручка предприятия, чтобы получить намеченную сумму прибыли.

Допустим, в результате технико-экономического обоснования выявлено, что предприятию следует получить за квартал 5 млн. руб. прибыли, если намечено: доходы за вычетом НДС 27%, расходы 19% к обороту по реализации.

Для получения 5 млн. руб. прибыли сумма оборота по реализации должны составить 27%-19%=6% (5 млн. руб.),

5 млн. руб .= 6 х оборот по реализации

![]() 100

100

отсюда оборот по реализации равен 5х100:6=83,3 млн. руб .

Фактическая сумма реализации товаров, как правило, отклоняется от прогнозируемой Для обеспечения жизнестойкости предприятия следует рассчитать влияние отдельных факторов на отклонение фактически полученной выручки от прогнозируемой.

На сумму фактически получаемой выручки оказывают влияние множество факторов:

- сумма поступления товаров, сырья, материалов;

- товарные запасы на начало и конец периода;

- ценообразование, финансовое обеспечение (дoxoды, расходы, прибыль, формы расчетов, денежные доходы населения и др.)

Показатель оборота по реализации продукции находится в балансовой увязке с суммами поступления, остатков товаров, продукции.

Оборот по реализации = запасы на + Поступление за - Запасы на конец

начало года определенный периода

период

При анализе и прогнозе выручки необходимо учитывать изменения цен, для чего используются индексы цен.

Пример. Фактический оборот по реализации товаров 300 млн. руб., индекс цен в предстоящем периоде должен составить 1,05, т. е. прирост цен 5%. В связи с этим прогнозируемым изменением цен выручка должна составить 315 млн. руб.

( 300 х 105)

![]()

100

Финансовый аспект формирования цены товара, продукции и услуг предприятий и организаций

Выручка от реализации товаров, продукции, работ и услуг поступает на счета предприятий, в их кассы исходя из продажной цены. В состав продажной цены входит надбавка: обеспечивающая получение валового дохода.

'Финансовые службы предприятий должны воздействовать на формирование цен с таким расчетом, чтобы за счет получаемых доходов возмещать расходы и получать намеченную сумму прибыли. Для этого финансовые службы участвуют в разработке проектов договоров с поставщиками и покупателями, проектов цен на товары и услуги. Цены является одним из финансовых рычагов как элемента финансового механизма.

Свободные (рыночные) цены устанавливаются изготовителями товаров с учетом НДС по согласованию с организациями - покупателями. Эти цены бывают оптовыми и отпускными.

Свободные оптовые цены устанавливают на продукцию производственно-технического назначения, свободные отпускные цены - на товары народного потребления.

Свободные оптовые и отпускные цены определяются с учетом затрат, НДС, рентабельности сложившегося спроса и предложения. По товарам, облагаемым акцизами, в свободные отпускные цены включается также и сумма акцизов. Рентабельность закладывается в оптовые (отпускные) цены без ограничений.

Пример калькулирования отпускной цены производственным кооперативом на джемперы:

1. Пряжа полушерстяная 1 кг х 4000 = 4000 руб.

2. Мононить 600 руб.

3. Плата за труд 2000 руб

4. Начисления на оплату труда

28% + 5,4% + 3,6% + 1,5% + 1% = 39,5% 790 руб.

ПФР ФСС ФОМС Ф3Н трансп.

налог

5. Общехозяйственные расходы

(150% от оплаты труда производственных рабочих) 3000 руб.

Итого плановая себестоимость 10390 руб.

6. Рентабельность 45% 4676 руб.

Итого отпускная цена без НДС 15066 руб.

7. НДС 20% 3013 руб.

Итого отпускная цена с НДС 18079 руб.

Оптовые (отпускные) цены в зависимости от условий франкировки бывают разных видов, например:

1. Франко-вагон - станция (пристань) назначения,

2. Франко-вагон - станция (пристань) отправления.

«Франко» - означает свободен. В первом случае все транспортные расходы относятся за счет грузоотправителя (поставщика) до станции назначения, а покупатель от них освобожден. Во втором случае все транспортные расходы относятся за счет грузоотправителя (поставщика) до станции отправления, а дальше - за счет покупателя.

При оформлении контрактов, договоров обязательно определяются условия франкировки.

В импортных поставках для поставщика самым выгодным является CIP (отправитель оплачивает стоимость груза, страхование груза и фрахт), самым невыгодным EXW (франко-завод).

Цены на продукцию и товары, поставляемые через посредников (торгово-закупочные, снабженческо-сбытовые и др. предприятия) определяются исходя из оптовых (отпускных) цен и снабженческо-сбытовой надбавки, уровень которой определяется по соглашению сторон. Полученная цена называется ценой закупки.

Продажа товаров населению производится по розничным ценам. Свободная розничная цена определяется розничными торговыми и другими юридическими лицами, осуществляющими продажу -товаров населению, исходя из свободной отпускной цены и торговой надбавки.

При поставке товаров через посредников розничная цена формируется из цены закупки и торговой надбавки.

Торговая надбавка устанавливается в процентах к отпускной цене или цене закупки.

На товары первой необходимости по решению местных органов власти устанавливается максимальная величина торговой надбавки. В этот перечень входят хлеб и хлебобулочные изделия, молочные продукты, майонез, соль, спички, крупы, товары для детей и другие.

На все остальные товары величина торговой надбавки является свободной и определяется исходя из:

- размера издержек обращения;

- уровня рентабельности;

-НДС;

- спроса и предложения.

Цена должна обеспечить реализацию товара, продукции, работ, услуг и получение прибыли. Цена является важным рычагом в конкурентной борьбе. Для достижения конкурентного успеха и получения запланированной прибыли при необходимости снижения цен предприятия систематически изыскивают резервы сокращения затрат.

:в условиях инфляции показателем, характеризующим изменение цен за определенный период времени, является индекс цен. Если розничная цена товара в первом квартале составляла 48000 руб., во втором квартале 50000 руб., то индекс цен составит 50 т. р. : 48 т. р. х 100% =104,2% т. е. цена за квартал увеличилась на 4,2%,.

Индексация представляет собой способ сохранения реальной величины денежных ресурсов и доходов в условиях инфляции.

Индексы цен могут применяться для оценки динамики покупательных возможностей в истекшем периоде, а также в прогнозировании необходимых в будущем финансовых средств исходя из складывающейся тенденции цен.

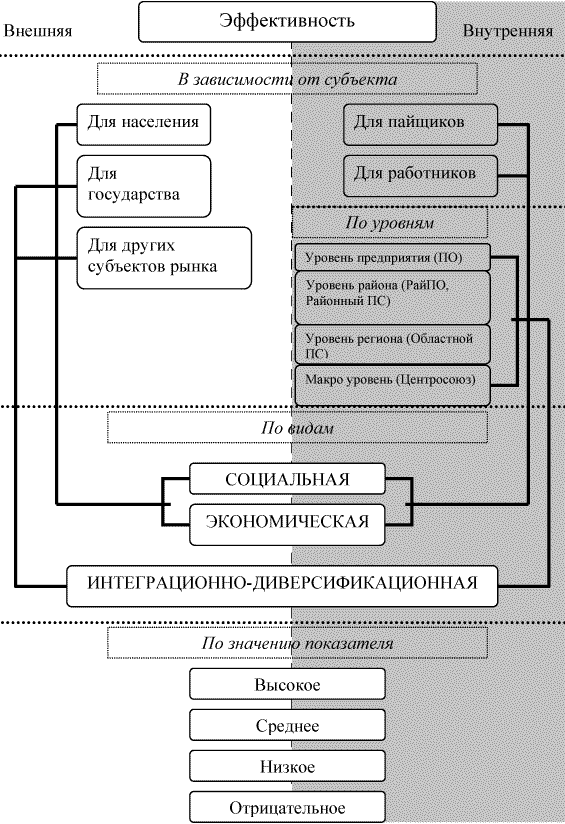

Классификация видов и методика оценки эффективности потребительской кооперации

Эффективность потребительской кооперации можно классифицировать по следующим признакам:

1. По направленности: внешняя эффективность; внутренняя эффективность.

2. В зависимости от субъекта: для государственных органов исполнительной власти; для населения; для других субъектов рынка; для работников; для пайщиков.

3. По уровням: уровень предприятия (эффективность потребительского общества); уровень района (эффективность районного потребительского общества (районного потребительского союза); уровень региона (эффективность областного потребительского союза); макро уровень (эффективность центрального союза потребительских обществ).

4. По видам деятельности: экономическая эффективность; социальная эффективность; интеграционно-диверсификационная эффективность.

5. По значению показателя: высокое; среднее; низкое; отрицательное.

Экономическую эффективность можно разделить на следующие виды:

1. По отраслям деятельности (эффективность заготовительной деятельности, производства, торговли, услуг).

2. По блокам управления (эффективность управления активами, управления персоналом, управления затратами, эффективность маркетинга и т.д.).

3. По отдельным бизнес-процессам на предприятиях потребительской кооперации (например, в торговле можно выделить следующие бизнес-процессы: выбор поставщиков и закупка товаров; транспортировка, приемка и складирование товаров; организация хранения, предпродажная подготовка; выкладка товаров и организация процесса их реализации и т.д.).

4. По видам продукции (услуг) потребительской кооперации (эффективность каждого вида производимой продукции, оказываемой услуги.).

Обобщенная классификация видов эффективности потребительской кооперации представлена на рис1

.![]()

Рис.1. Классификация видов эффективности потребительской кооперации

В настоящее время в экономической литературе существуют различные методики оценки эффективности деятельности организаций, в том числе потребительской кооперации, анализирующие как отдельные стороны управления, бизнес-процессы, направления деятельности и т.д., так и в целом организацию. Методы оценки эффективности деятельности можно разделить на две группы: без расчета интегрального показателя и с расчетом интегрального показателя.

При использовании методов оценки эффективности без расчета интегрального показателя анализируются абсолютное и относительное изменения различных показателей по сравнению с планом и (или) предшествующим годом. В итоге определяется положительная или отрицательная динамика развития предприятия, но общая количественная оценка эффективности не достигается.

При расчете интегрального показателя оценки эффективности могут применяться различные подходы. Известны аддитивные (получаемые путем сложения) и мультипликативные (получаемые путем умножения) индексы. Оценка эффективности строится на использовании разнообразных статистических и экономико-математических методов, в основе которых может быть: рейтинговая оценка, балльная оценка, анализ темпов прироста показателей, анализ соотношения темпов прироста показателей, факторный анализ и т.д.; с ранжированием, так и без ранжирования.

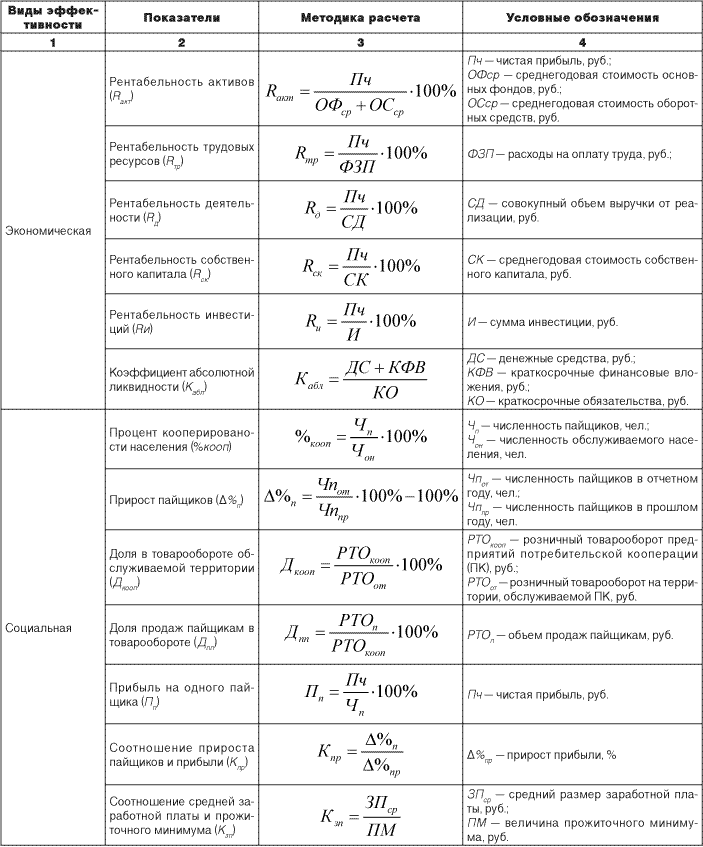

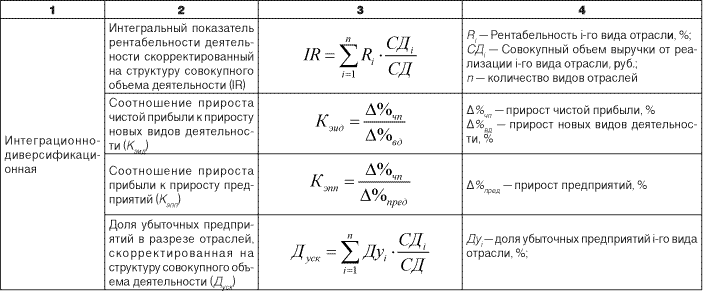

Оценка системной эффективности потребительской кооперации предполагает всесторонний учет всех обстоятельств и условий функционирования данной системы. Важнейшим условием обоснованности оценки эффективности деятельности потребительской кооперации является использование для этого целой системы социально-экономических показателей, методика расчета которых представлена в табл.1.![]() Таблица 1

Таблица 1

Система показателей эффективности деятельности и методика расчета

![]()

Этапы оценки системной эффективности деятельности потребительской кооперации:

1. Предложенные показатели представляются в виде матрицы (таблицы) в программе «Microsoft Excel».

2. По каждому показателю находятся максимальное, среднее, минимальное значения, а также определяется методом экспертных оценок рекомендуемое (эталонное) значение. Определяется диапазон изменения показателей.

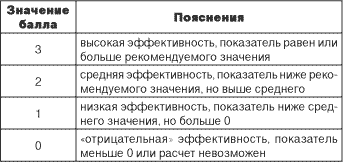

3. Составляется балльная шкала, в соответствии с которой каждому показателю присваивается балл эффективности, в зависимости от попадания значения показателя в заданный интервал (табл. 2).![]() Таблица 2

Таблица 2

Шкала баллов

По каждому виду эффективности рассчитывается итоговый балл (Бэ), путем суммирования «взвешенных» баллов.![]()

где Бэ — итоговый балл эффективности;

где Бэ — итоговый балл эффективности;

Бi — балл эффективности i-го показателя;

Кзнi — коэффициент значимости i-го показателя;

n — количество показателей;

Рi — рейтинг i-го показателя.

2. Определяется интегральный балл эффективности (Биэ).![]()

![]() где Бээ — итоговый балл экономической эффективности;

где Бээ — итоговый балл экономической эффективности;

Бсэ — итоговый балл социальной эффективности;

Бидэ — итоговый балл интеграционно-диверсификационной эффективности.

3. Входящие в систему потребительской кооперации элементы (потребительские общества, союзы) ранжируются, выявляются лидеры и аутсайдеры.

В ходе апробации методики оценки системной эффективности на примере деятельности Кемеровского облпотребсоюза были получены следующие результаты:![]() Таблица 3

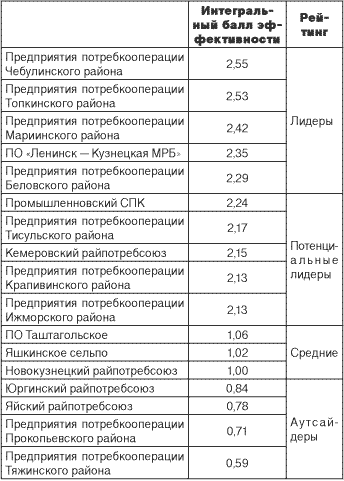

Таблица 3

Оценка системной эффективности предприятий потребительской кооперации

Методику расчета и результаты такой системной оценки эффективности деятельности потребительской кооперации целесообразно использовать для обобщения и внедрения передового опыта работы предприятий-лидеров, выявления факторов и резервов роста, что позволит повысить эффективность деятельности всей системы в целом.![]()

Валовый доход на предприятиях отраслей деятельности потребительской кооперации

Одним из важнейших условий эффективного хозяйствования предприятий является самоокупаемость. Это значит, что все его расходы покрываются соответствующими доходами. При этом сумма доходов должна превышать сумму расходов, чтобы получить прибыль, необходимую для дальнейшего развития.

Следовательно, доходы представляют собой один из слагаемых финансовых результатов деятельности хозяйствующего субъекта.

Цель анализа доходов предприятий торговли и питания – выявить резервы повышения доходности деятельности.

Для достижения этой цели аналитиками ставятся следующие задачи:

-оценка динамики доходов и степени выполнения плана за отчетный период;

-выявление и расчет факторов, повлиявших на изменение доходов;

-изучение состава доходов за ряд периодов;

-определение направления использования доходов.

Информационным обеспечением анализа являются данные бухгалтерского учета(синтетического и аналитического) по счетам 42 «Торговая наценка», 91 «Прочие доходы и расходы», материалы статистического наблюдения (оборот по видам и товарным группам), первичного учета, выборочных наблюдений и т.д.

В процессе анализа рассчитывается и изучается ряд аналитических показателей.

Основной аналитический показатель – уровень доходов от реализации товаров(без НДС), который представляет собой отношение суммы доходов к обороту по розничным ценам.

Сумма дохода, предназначенная для покрытия расходов (издержек обращения, издержек производства) и образования прибыли, называется валовым доходом. Источники валового дохода в разных отраслях деятельности своеобразные, но везде они образуются за счет цены.

В розничную торговлю товары поступают по отпускным ценам, ценам закупки, а реализуют товары - по розничным ценам.

Розничная цена состоит из двух элементов:

1. Покупная цена (отпускная, цена закупки),

2. Торговая надбавка к покупной цене.

Валовым доходом является сумма торговых надбавок, полученных от реализованных товаров.

Процентное отношение суммы валового дохода к обороту по реализации товаров составляет уровень валового дохода.

Процент торговой надбавки и уровень валового дохода разные величины, так как их рассчитывают к разным основаниям.

Прuмер. Розничный товарооборот 60 млн. руб., планируемый уровень издержек обращения 17% I< обороту, уровень рентабельности 4% к обороту, средняя расчетная ставка НДС 14% (от дохода).

Решение:

1. "Уровень доходов без НДС в % к обороту

17+4=21%

2. "Уровень доходов, включая НДС в % к обороту («х»)

«х» - 100

21- (100-14)

21 х 100

![]() = 24;4%

= 24;4%

100 - 14

3. Торговая надбавка в % к покупной цене ( «Х» )

«х»-100

24,4 -(100-24,4)

24,4 х 100

![]() = 32,3%

= 32,3%

100 - 24,4

В связи с этим неодинаков порядок расчета сумм валового дохода:

а) по уровню валового дохода

24,4 х 60

![]() = 14,6 млн .руб.

= 14,6 млн .руб.

100

б) по проценту торговой надбавки к покупной цене

1. Оборот в покупных ценах

60 х 100

![]() =45,4 млн.руб.

=45,4 млн.руб.

132,3

2. Сумма валового дохода

32,3 х 45,4

![]() = 14,6 млн.руб.

= 14,6 млн.руб.

100

или одним действием

32,3 х 60

![]() = 14,6 млн .руб.

= 14,6 млн .руб.

132,3

в оптовой торговле товары учитывают по покупным ценам, а сумму торговой надбавки рассчитывают при реализации товаров и определении суммы к оплате.

На предприятиях общественного питания порядок формирования и расчета валового дохода такой же, как и в розничной торговле, но в общественном питании более высокий уровень расходов, обусловленный наличием оборота по реализации продукции собственного производства. Расходы предприятий общественного питания состоят из двух частей: издержки производства и издержки обращения. 3начит, валовой доход

предназначен для покрытия всех расходов, уплаты НДС и получения прибыли.

Уровень валового дохода на предприятиях общественного питания определяется в процентах к розничному товарообороту или к валовому обороту.

В заготовительной Деятельности закупки сельскохозяйственных продуктов и сырья у сдатчиков производят по договорным закупочным ценам. Реализация сельскохозяйственной продукции осуществляется по отпускным (оптовым) ценам. Отпускные (оптовые) цены складываются из двух элементов:

1. 3акупочная цена;

2. Наценка в пользу заготовительной деятельности. Наценка предназначена для возмещения издержек обращения, заготовительного предприятия, образования прибыли, уплаты НДС.

Отпускные (оптовые) цены каждая заготовительная организация определяет путем составления калькуляций.·

Пример:

1. Закупочная цена 1 кг масла растительного 5000 руб.

.2. Добавленная стоимость: 900 руб

2.1. Плановый уровень издержек обращения 15% 750 руб

2.2. Плановый уровень рентабельности 3% 150 руб.

3. НДС 10% 90 руб.

Итогоотпускная ценa 5990 руб

Уровень валового дохода на заготовительных предприятиях определяется в процентах к заготовительному обороту по закупочным ценам. или к обороту по реализации сельскохозяйственной продукции в отпускных (оптовых) ценах.

На производственных предприятиях валовым доходом служит выручка от реализации продукции по отпускным (оптовым) ценам. 3а счет выручки покрываются все затраты предприятия по производству продукции (фактическая себестоимость продукции), НДС и акцизы, образуется прибыль предприятия. _

Основными путями повышения доходности предприятий, организаций потребительской кооперации являются:

- снижение издержек предприятий;

- увеличение оборотов по реализации товаров, продукции;

- сокращение звенности товародвижения;

- ускорение оборачиваемости оборотных фондов;

- внедрение новых видов деятельности, новых технологий и др.

Издержки обращения и их финансирование

Все расходы, связанные с производством продукции, называются издержками производства, и составляют себестоимость продукции. Это затраты сырья, материалов, топлива, оплата труда, начисления на оплату труда, содержание помещений, оборудования и др.

После завершения процесса производства продукция переходит в сферу обращения и называется товаром.

Все расходы, связанные с продвижением то·варов от производителя до потребителя, называются издержками обращения.

К ним относятся:

1. Расходы по поступлению товаров: транспортные, погрузочно-разгрузочные, стоимость материалов, израсходованных на оборудование транспортных средств, расходы по обслуживанию собственных подъездных путей железными дорогами и др.

2. Расходы по хранению товаров: содержание помещений, инвентаря, оборудования, арендная плата, потери товаров и т. д.

3. Расходы по реализации и отпуску товаров: стоимость материалов на упаковку, фасовку, маркировку товаров, оплата труда, начисления на оплату труда, расходы на рекламу, расходы по таре и др.

Издержки обращения - качественный показатель работы предприятий. Их планируют и анализируют не только по сумме, а и в процентном отношении к обороту - по уровню.

Издержки обращения делятся на постоянные и переменные.

К постоянным относятся затраты, которые непосредственно не зависят от объема деятельности. Например, расходы на содержание аппарата управления, амортизацию основных средств, аренду и содержание помещений и др. .

К переменным относятся расходы,. которые с увеличением оборотов по реализации' возрастают и наоборот. В торговле, общественном питании, заготовках ._- транспортные расходы, расходы по таре, естественная убыль товаров, расходы по подработке, подсортировке, фасовке, упаковке товаров и др. На производственном предприятии - затраты сырья, материалов, топлива, оплата труда производственных рабочих, начисления на нее и др.

Однако на практике бывает так, что не легко определить: переменная или постоянная эта статья расходов. Такие виды затрат определяют как смешанные. В этих затратах присутствуют как элементы постоянных, так и элементы переменных затрат. Так, в тех случаях, когда начальник отдела помимо фиксированного оклада получает еще премию по итогам производственной деятельности, и обе части заработной платы учитываются на одном счете, мы имеем дело со смешанными затратами (оклад - постоянные затраты, премия - переменные затраты).

Правильное определение себестоимости продукции, суммы издержек' обращения является важным моментом при уплате налога на прибыль. При завышении издержек уменьшается налогооблагаемая база и соответственно сумма налога на прибыль, что влечет за собой экономические санкции.

Занижать издержки не в интересах предприятия: возрастает сумма налога на прибыль и уменьшается прибыль, остающаяся в распоряжении предприятия.

Правительством РФ5 августа 1992 г. за М 552 утверждено Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В соответствии с Положением ... все затраты группируются исходя из экономического содержания по элементам:

1. Материальные затраты,

2. Затраты на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных фондов.

5. Прочие затраты.

Бухгалтерский учет, анализ и планирование издержек обращения и производства в потребительской кооперации организуются в соответствии с «Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях потребительской кооперации», утвержденных Министерством финансов РФ 29 июня 1995 г. М 64 с учетом последующих изменений и дополнений. В методических рекомендациях приведена номенклатура статей издержек обращения и производства для целей учета, анализа и планирования и перечень расходов по каждой статье.

Финансирование издержек обращения означает покрытие их.

В торговле, общественном питании, заготовках источником покрытия издержек обращения служит торговая надбавка, (наценка в пользу заготовительной деятельности), которая в составе выручки поступает на расчетный счет. Расходы предприятия оплачивают с расчетного счета. Таким образом выручка служит источником финансирования издержек обращения и производства. Финансовые отношения, возникающие при распределении выручки, делят ее на составные части, имеющие целевое назначение: издержки обращения и производства, прибыль, налог на добавленную стоимость.

Прибыль предприятий потребительской кооперации

Финансовый результат деятельности предприятия может быть в виде прибыли или убытка.

Прибыль = Доходы - Расходы.

При превышении расходов над доходами получают убыток. В условиях· рыночной экономики все предприятия материального производства также часть организаций непроизводственной сферы осуществляют свою деятельность на началах коммерческого расчета. Его целью является получение максимума прибыли при минимуме затрат. В прибыли наиболее полно отражаются все стороны хозяйственно-финансовой деятельности предприятия, она является одним из важных стоимостных показателей эффективности работы предприятия. Поэтому прибыль называют качественным, обобщающим показателем.

Прибыль играет решающую роль в деятельности предприятия. Она является основным источником финансовых ресурсов и служит основным источником пополнения собственных средств предприятия. Чем больше собственных средств, тем меньше его потребность в привлеченных и заемных средствах, значит, меньше издержки по уплачиваемым процентам и выше прибыль. Кроме того, такое предприятие финансово устойчивее, прибыль обеспечивает ему выживание, т. е. возможность рассчитаться по своим обязательствам и долгам и закупить средства для дальнейшего производства продукции или торговли.

За счет прибыли образуются фонды накопления, фонды потребления и резервные фонды предприятия.

Налог на прибыль служит одним из важнейших доходных источников бюджета.

Значительная часть прибыли после уплаты налога на прибыль остается в распоряжении предприятия, поэтому оно материально заинтересовано в улучшении показателей своей деятельности и увеличении прибыли.

Конечный финансовый результат (прибыль или убыток) хозяйственной деятельности предприятия складывается из трех элементов (бухгалтерская прибыль):

1. Финансового результата от реализации продукции, товаров, работ, услуг (от хозяйственной деятельности), т. е. операционная прибыль (убыток);

2. Финансового результата от реализации основных средств и иного имущества предприятия (оборотных фондов, нематериальных активов, ценных бумаг и т. д.), т. е. от прочей реализации (прибыль или убыток);

3, Доходы (за вычетом расходов) по внереализационным операциям.

Положением о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов определен перечень внереализационных доходов и расходов.

К доходам от внереализационных операций относятся:

- присужденные или признанные должником штрафы, пени, неустойки за нарушение условий хозяйственных договоров;

- доходы от сдачи имущества в аренду;

- доходы, полученные от долевого участия в других предприятиях, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию;

- излишки материальных ценностей, выявленные при инвентаризации;

- положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах и другие.

К расходам и потерям от внереализационных операций оттносятся:

- убытки по операциям с тарой;

- убытки от списания дебиторской задолженности, по которой срок исковой давности истек;

- некомпенсируемые потери от стихийных бедствий;

- судебные издержки и арбитражные сборы;

- присужденные или признанные штрафы, и другие виды

санкций за нарушение условий хозяйственных договоров;

- отрицательные курсовые разницы по валютным счетам, а также операциям в иностранных валютах и др.

Прибыль от реализации продукции, товаров,· работ, услуг (операционная прибыль) определяется:

Торговля Из валового дохода вычитают издержии обращения

(реализованные тор- относящиеся и реалиизо-

говые надбавии), ванным товарам и НДС

Общественное Из валового дохода вычитают издержки обращения и

питание (реализованные наценки общественного производства, относящиеся

питания) к реализованным товарам,

продуктам и НДС

Заготовки Из валового дохода вычитают (наценки издержки обращения относя-

в пользу заготовительной дея- щиеся к реализованной

тельности на реализованную сельскохозяйственной про-

сельскохозяйственную продукцию) дукции и НДС

Производство Из выручки от реа вычитают лизации фактическую себестои-

продукции в отпускных(оптовых) ценах мость реализованной

продукции и НДС

Для определения финансового результата от реализации принадлежащих предприятию основных средств и иного имущества на соответствующих счетах бухгалтерского учета отражают:

а) доходы: суммы начисленного износа, выручка от реализации и др.

б) расходы: первоначальная стоимость реализуемых активов, а также понесенные в связи с этой реализацией расходы (снос и разборка зданий, сооружений, демонтаж оборудования, комиссионные вознаграждения и др.)

Превышение доходов над расходами покажет прибыль от прочей реализации, а в противном случае - убыток.

Авансовое использование прибыли не показывается в балансе. Разница между прибылью и суммами авансового использования дает понятие нераспределенной прибыли (балансовая прибыль).

В составе издержек обращения (производства) предприятия могут быть ,расходы, подлежащие корректировке для целей налогообложения в пределах лимитов, норм и нормативов:

- командировочные расходы;

- представительские расходы;

- расходы на рекламу и др.

По ним установлены нормы, лимиты, нормативы. При расчете налога на прибыль балансовая прибыль увеличивается на сверхнормативные суммы по вышеуказанным расходам.

Скорректированная прибыль для целей налогообложения называется валовой прибылью.

Валовая прибыль может быть уменьшена в соответствии с действующим законодательством по налогу на прибыль, и тогда оставшаяся сумма называется налогооблагаемой прибылью.

Рентабельность и методы ее определения на предприятиях отраслей деятельности потребительской кооперации

Прибыль предприятий выражается в абсолютной сумме и не дает полного представления о деятельности предприятия. Для оценки уровня эффективности деятельности полученную прибыль сопоставляют с товарооборотом, вложенным капиталом и др., рассчитывают относительный показатель, называемый рентабельностью предприятия. Процентное отношение суммы прибыли к объемному показателю (обороту) - это уровень рентабельности. Этот показатель отражает соотношение между прибылью и объемом хозяйственной деятельности.

Расчет уровня рентабельности в различных отраслях деятельности следующий:

торговля сумма бухгалтерской прибыли х 100

![]()

розничный товарооборот (в розничных ценах)

общественное питание сумма бухгалтерской прибыли х 100

![]()

валовой оборот (в розничных ценах)

заготовки сумма бухгалтерской прибыли х 100

![]()

заготовительный оборот по закупочным ценам или оборот реализации продукции в отпускных (оптовых) ценах

производство сумма бухгалтерской прибыли х 100

![]()

полная себестоимость реализованной продукции

Для глубокой оценки деятельности предприятий рассчитывают ряд других показателей рентабельности. В систему показателей рентабельности еще входят:

- прибыль на 1000 рублей основных фондов;

-прибыль на 1000 рублей оборотных фондов;

- прибыль на 1000 рублей основных и оборотных фондов;

- прибыль на 1000 рублей собственных (заемных, привлеченных) средств;

- уровень рентабельности текущих затрат (издержек обращения);

- уровень рентабельности валового дохода;

- уровень рентабельности затрат труда.

Эти показатели рентабельности отражают эффективность использования материальных, финансовых, трудовых ресурсов предприятия.

Для любой отрасли хозяйственной деятельности приемлема одна схема определения прибыли:

Прибыль = Доходы - Расходы ± Внереализационные доходы, расходы и потери

Хозяйственная деятельность характеризуется объемными показателями: розничный товарооборот, валовой оборот общественного питания, заготовительный оборот, оборот по реализации продукции и др.

Между объемными показателями и прибылью существует прямая зависимость: чем больше оборот, тем выше прибыль. Поэтому основным путем повышения прибыли 'и рентабельности является рост оборота от хозяйственной деятельности.

На прибыль и рентабельность оказывают влияние доходы предприятия, которые формируются за счет торговых надбавок, наценок, разниц в ценах. При установлении их размера предприятия стремятся к наращиванию доходов, но с учетом интересов потребителей, спроса и предложения. Чрезвычайно важно, чтобы предприятия и организации полностью получали предполагаемые доходы.

Следующим источником увеличения прибыли и повышения рентабельности является снижение расходов. При этом наблюдается обратная зависимость: чем ниже расходы, тем выше прибыль. При разработке плановых, прогнозных издержек предприятия исходят из максимальных расходов. Фактический уровень издержек предприятия в условиях режима экономии, как правило, окажется ниже, т. е. выявляется экономия издержек, способствующая росту прибыли. Предприятия должны стремиться к максимально мобилизовать внутрихозяйственные возможности с целью снижения издержек.

Внереализационные доходы влияют на увеличение прибыли, но не являются результатом хозяйственной деятельности и заслугой предприятия. Они свидетельствуют о нарушении правил торговли, расчетной, платежной, кассовой дисциплины, условий договоров и т. д. В связи с этим при получении внереализаионных доходов предприятия анализируют причины и разрабатывают соответствующие меры для устранения выявленных недостатков.

Внереализационные расходы бывают:

1. Узаконенные - вытекают из действующих законов и других нормативных документов. Это налоговые платежи: налог на имущество, на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образования, сбор на содержание милиции.

2. Расходы на потери, являющиеся результатом безсхозяйственности, поэтому их предприятия должны сводить к нулю, т. к. они снижают прибыль. В целях предупреждения внереализационных расходов и потерь необходимо усилить контроль за сохранностью собственности, улучшить работу с кадрами, обеспечить соблюдение условий договоров, своевременность расчетов с поставщиками, бюджетом, персоналом по оплате труда и др. кредиторами. При решении любого хозяйственного вопроса должен быть проявлен экономически грамотный подход: дополнительные доходы можно получить не только за счет роста объемов, а также за счет снижения расходов, повышения уровня надбавок, ускорения оборачиваемости и т. д.

Порядок распределения и использования прибыли в организациях и предприятиях потребительской кооперации

Функционирование предприятий на началах коммерческого расчета приводит к тому, что прибыль выступает не только в качестве главного результата хозяйственно-финансовой деятельности, но и источника удовлетворения разнообразных потребностей как самого предприятия, так и общества в целом. Исходя из этого особую важность приобретает проблема разработки оптимальной системы распределения прибыли.

Основополагающими принципами распределения прибыли являются:

- первоочередное выполнение финансовых обязательств перед государством;

- максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства (средства накопления);

- материальное поощрение работников, направление на социальные нужды (средства потребления).

Для удовлетворения интересов государства предприятия уплачивают налог на прибыль. Прибыль, остающаяся у предприятий после уплаты налога, называется чистой прибылью.

В современных условиях применяемые методы распределения остающейся в распоряжении предприятия прибыли могут быть самыми разнообразными и регулируются уставами, рекомендациями вышестоящих организаций, положениями о фондах.

Вмешательство государства и его органов в процесс распределения прибыли после налогообложения не допускается.

При распределении прибыли учитывается хозяйственная целесообразность создавать как источники финансирования затрат, не включаемых в себестоимость, или не создавать их вообще, а по мере возникновения затрат отражать использование прибыли.

К числу специальных фондов, создаваемых предприятиями, относятся фонды накопления и фонды потребления.

Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение его собственных средств.

Фонд потребления является источником финансирования мероприятий по социальному развитию и материальному поощрению коллектива.

С переходом к рыночным отношениям значительно возрастает вероятность деловых рисков. Возникает необходимость образования резервного фонда.

Распределение прибыли в системе потребительской кооперации производится по итогам года, примерно в феврале-марте следующего года за прошлый год. На предприятиях других хозяйствующих субъектов распределение прибыли производится ежеквартально.

Но в течение отчетного года (квартала) прибыль расходуется, например, лицензионные сборы, налог на прибыль и др. Сумма прибыли, полученная нарастающим итогом с начала года, уменьшается на сумму израсходованной прибыли в течение года и оставшаяся сумма прибыли показывается в четвертом разделе «Капитал и резервы,) пассива баланса по статье «Нераспределенная прибыль отчетного гoда ».

Распределение прибыли потребительского общества может быть по такой схеме:

1. Облпотребсоюзу

а) в фонд пополнения собственных оборотных средств - до 3%;

б) в фонд подготовки кадров - до 2%.

2. Пайщикам начисления на паевые взносы

3. Непосредственно в потребительском обществе

а) в фонд накопления;

б) в фонд потребления;

в) В резервный фонд;

г) в добавочный капитал. Может быть пополнение уставного капитала, но тогда производится перерегистрация устава в органах власти.

Распределять прибыль потребительского общества имеет право только общее собрание пайщиков (уполномоченных). В этом выражается демократическая сущность управления потребительским обществом.

Заключение:

Степень и качество реализации социально-экономических функций потребительской кооперации, конкурентная позиция на рынке, возможности и перспективы развития напрямую зависят от эффективности функционирования системы. Вопросы эффективности потребительской кооперации и оценки ее деятельности актуальны и требуют более глубокого рассмотрения.

Анализ литературных источников последних лет показал, что наблюдается усиление внимания к системе потребительской кооперации. Значительный вклад в изучение социально-экономической природы потребительской кооперации, в том числе вопросов, связанных с обеспечением эффективного функционирования, внесли такие ученые как А.Р. Бернвальд, К.И. Вахитов, Г.М. Ефремова, З.А. Капелюк, Л.П. Наговицина, Л.А. Сипко, А.О. Темирбулатов, В.И. Теплов, А.М. Фридман, М.В. Хайруллина, Т.Г. Храмцова и др.

При рассмотрении эффективности деятельности потребительской кооперации преобладает оценка только экономической эффективности, основанная на ресурсном или затратном подходах, что не полностью учитывает социально-экономическую природу данной системы и уровень ее развития в настоящее время. Назрела необходимость в применении системного подхода при характеристике эффективности потребительской кооперации, классификации видов эффективности и разработке методики оценки эффективности.

Эффективность потребительской кооперации — это многоуровневая, комплексная категория, что делает возможным интерпретировать данное понятие как системную эффективность. В связи с этим предлагается следующая трактовка системной эффективности потребительской кооперации. Системная эффективность потребительской кооперации — это совокупность результативных показателей, характеризующих степень удовлетворенности внешних и внутренних потребностей (интересов), учитывающих экономические, социальные, интеграционные, диверсификационные, бюджетные и др. относительные эффекты.