ГЛАВА 1. ФИНАНСИРОВАНИЕ ЗДРАВООХРАНЕНИЯ

В РОССИИ

1.1 Экономика здравоохранения в России и развитых странах

Государственная система здравоохранения в РФ сегодня устроена следующим образом:

по способу финансирования сложилась смешанная бюджетно-страховая модель;

по системе организации медицинской помощи она носит отдельные черты модели, существовавшей в Советском Союзе;

по управлению - разделена на 3 уровня (федеральный, региональный и муниципальный);

по форме собственности поставщиков медицинских услуг, участвующих в реализации ПГГ (Программа государственных гарантий), выделены 3 ее вида: государственная (федеральная и региональная), муниципальная и частная. Отраслевая (ведомственная) медицинская служба осталась или в федеральной собственности (например, медицинская служба Министерства обороны), или стала частной в результате изменения формы собственности ведомств, которым она ранее принадлежала (например, медицинская служба ОАО «РЖД») [37].

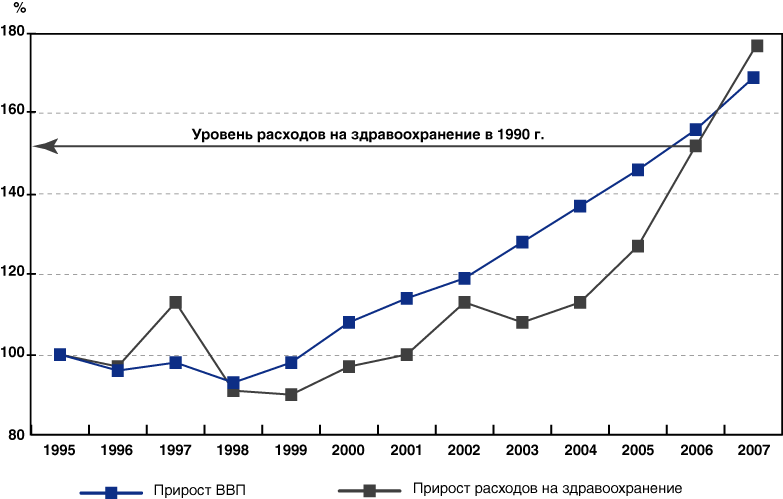

На рисунке 1 представлен темп изменения (прироста/спада) ВВП и государственных расходов на здравоохранение в постоянных ценах (за 100% принят 1995 г.). С 1998 по 2007 г. среднегодовой темп роста ВВП составил 7% (в сопоставимых ценах по отношению к предыдущему году). А ежегодный темп роста государственных расходов на здравоохранение с 1998 по 2005 г. в среднем отставал от темпов роста ВВП почти в 2 раза. Расходы на здравоохранение в сопоставимых ценах падали с 1990 г. вплоть до 1999 г. и достигли уровня 1990 г. только в 2006 г. [54]. В этот период определенное улучшение экономических условий в стране не трансформировалось в заметный рост государственного финансирования здравоохранения. И только с началом реализации Программы дополнительного лекарственного обеспечения льготных групп населения (ДЛО) в 2005 г. и приоритетного национального проекта (ПНП) «Здоровье» в 2006 г. темп роста расходов на здравоохранение начал опережать темп роста ВВП.

Рисунок 1. Изменение ВВП и государственных расходов

на здравоохранение РФ в постоянных ценах (1995 г. - 100%) [6, 7, 8, 37]

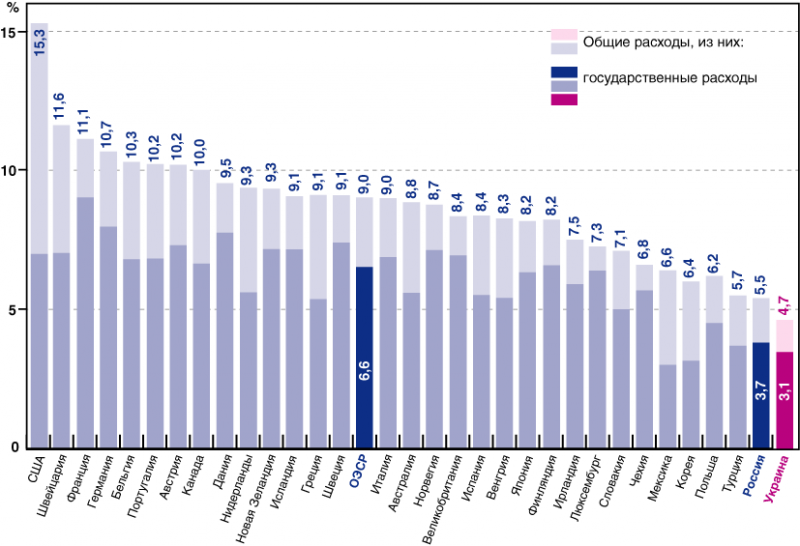

В РФ государственные расходы на здравоохранение в доле ВВП (т.е. относительные расходы) составляют 1,7%, что в 1,8 раза ниже, чем в среднем в странах ОЭСР - 6,6% ВВП (рис. 2).

Список развитых стран с наибольшей долей затрат на здравоохранение в ВВП возглавляют США [55, 59, 62]. В 1992 – 2008 гг. в США расходы на здравоохранение составляли 13 – 16% от ВВП, во Франции – 9 – 10,5%, в Германии 9,9 – 10,9%.

Рисунок 2. Общие и государственные расходы на здравоохранение в доле ВВП в разных странах [37, 55, 59, 62]

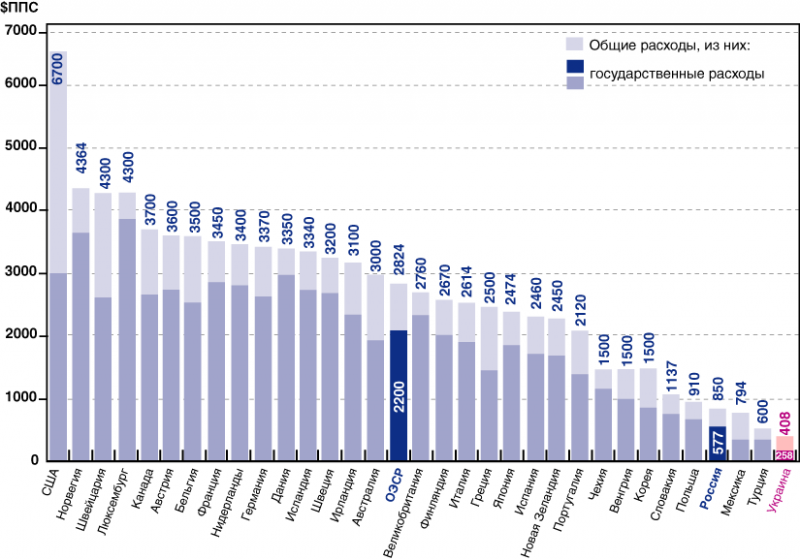

На рисунке 3 отображены общие и государственные расходы на здравоохранение в 2007 г. в абсолютных показателях - в дол. по ППС (т.е. оцененные по паритету покупательной способности доллара США), на душу населения в год. Видно, что в России на 1 человека из государственных источников тратится 577 дол. по ППС (всего в РФ на здравоохранение в 2007 г. из всех источников было потрачено 1810 млрд руб., из них государственных - 1230 млрд руб. (Росстат, 2008)), что в 3,8 раза меньше, чем в среднем в странах ОЭСР (и в 1,5-2 раза ниже, чем в «новых» странах ЕС).

Даже при существенно меньших по сравнению с развитыми странами финансовых нормативах ПГГ (577 дол. по ППС против 2200 дол. по ППС) в 2007 г. в 70% субъектов РФ (60 из 83) эта программа не была исполнена - недофинансирование по сравнению с федеральным нормативом составило 65,4 млрд руб. В 2008 г. объем дефицита ПГГ в 49 субъектах РФ составил 42,8 млрд руб. И эта проблема недофинансирования ПГГ наблюдается в большинстве субъектов РФ, ежегодно, начиная с 1999 г., что свидетельствует как о постоянной нехватке средств в субъектах РФ, так и о неэффективности существующего механизма выравнивания ПГГ из Федерального Фонда обязательного медицинскою страхования и федерального бюджета.

Рисунок 3. Общие и государственные подушевые расходы на здравоохранение в год в разных странах [37, 61]

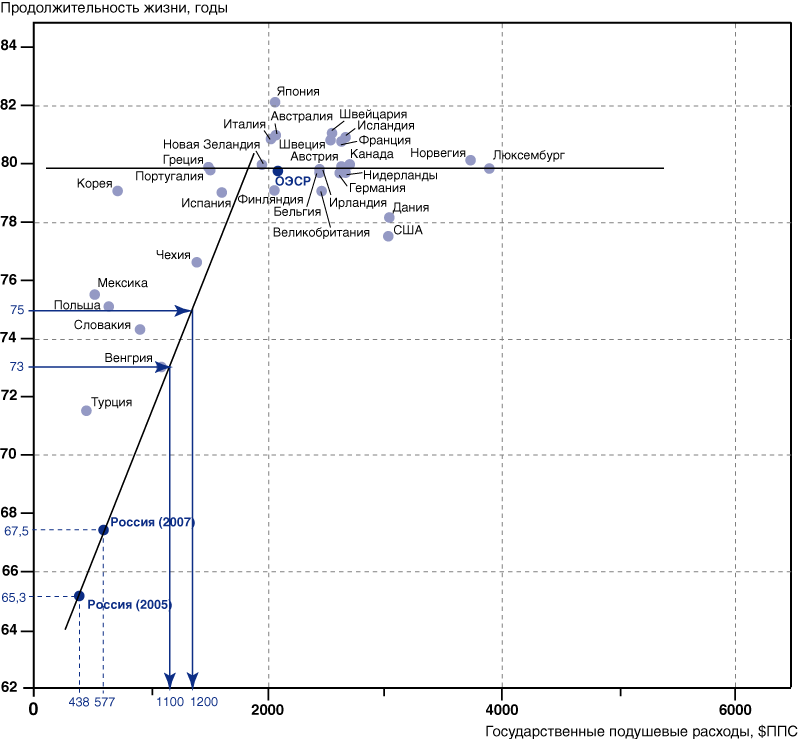

Вместе с тем имеется зависимость между государственным финансированием здравоохранения и показателями здоровья населения.

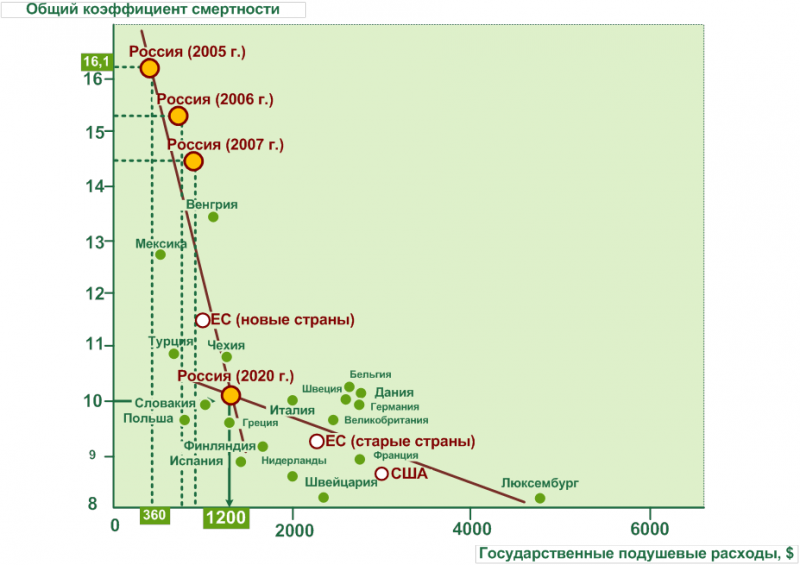

На рисунках 4 и 5 представлена зависимость показателей здоровья населения от подушевых государственных расходов на здравоохранение в год. Видно, что при государственных расходах на душу населения в диапазоне от 0 до 1500 дол. по ППС существует прямо пропорциональная зависимость ожидаемой продолжительности жизни и общего коэффициента смертности от этих расходов. Как видно из этих рисунков, для достижения ожидаемой продолжительности жизни в 73 и 75 лет и общего коэффициента смертности 11,0 и 10,0 необходимо, чтобы подушевые государственные расходы на здравоохранение были соответственно не менее, чем 1100-1200дол. по ППС.

Рисунок 4. Ожидаемая продолжительность жизни в зависимости от подушевых государственных расходов на здравоохранение в год, дол. по ППС [37]

Следует отметить, что даже небольшое увеличение финансирование здравоохранения в рамках ПНП «Здоровье» позволило достичь заметных позитивных сдвигов как в ожидаемой продолжительности жизни, так и снижении общего коэффициента смертности населения страны.

Рисунок 5. Общий коэффициент смертности в зависимости от подушевых государственных расходов на здравоохранение в год, дол. по ППС [37]

Аналогичная зависимость выявлена между подушевыми расходами на территориальную программу государственных гарантий (ТПГГ) в год и уровнем смертности в разных субъектах РФ (для сравнения были отобраны 49 субъектов РФ со схожими климатическими условиями проживания и возрастной структурой населения из следующих федеральных округов: Приволжского, Центрального, Северо-Западного, Уральского и Южного) причем прослеживается она с уровня подушевого финансирования более чем 4,2 тыс. руб. в год.

Уровень подушевого финансирования здравоохранения в регионе менее 4,2 тыс. руб. настолько мал, что он уже перестает влиять на общий коэффициент смертности в этом регионе. Это подтверждает тезис о необходимости увеличения финансирования здравоохранения в регионах России в 2-3 раза, чтобы достичь к 2020 г. значения общего коэффициента Инертности равного 11,0.

1.2 Государственные программы развития здравоохранения

С 2006 г. под патронажем президента РФ начали реализовываться приоритетные национальные проекты: «Образование», «Доступное жилье», «Развитие агропромышленного комплекса» и «Здоровье». Наиболее масштабным и значимым являлся ПНП «Здоровье» (который также включал дополнительные меры в области демографии). Его реализация началась с 2006 г. Направления проекта представлены на рисунке 6 (см. приложение).

ПНП «Здоровье» показал, что ежегодное дополнительное увеличение государственного финансирования здравоохранения (в среднем ни 10% в год с 2006 по 2008 г.) обеспечило реальное улучшение здоровья населения РФ - ожидаемая продолжительность жизни увеличились на 2,2 года; общий коэффициент смертности понизился на 10%. Ежегодное снижение смертности позволило сохранить за 3 года 540 тыс. жизней российских граждан.

Вместе с тем следует отметить и недостатки в реализации проекта - акцент был сделан на вложения в развитие высоких технологий и инфраструктурной составляющей здравоохранения. Так, закупка дорогостоящего оборудования для ЛПУ, строительство центров высоких

технологий составили 40% в общих расходах на проект. Вложение в развитие первичной медико-санитарной помощи и профилактики, которые являются наиболее экономически эффективными мерами по улучшению здоровья населения, составили только 60%. Здесь прослеживается постоянная российская тенденция - потратить максимальное количество средств на строительство новых центров и закупку дорогостоящего оборудования.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Вложения в решение ключевых проблем здравоохранения (увеличение низкой оплаты труда медицинских работников и повышение их недостаточной квалификации), от которых определяющим образом зависит эффективность системы здравоохранения, были просто ничтожно малы и составили соответственно только 21 и 0,2% от общего объема средств ПНП «Здоровье». Акцент следует сместить на улучшение качества профилактического и поликлинического обслуживания населения.

Вложения в решение ключевых проблем здравоохранения (увеличение низкой оплаты труда медицинских работников и повышение их недостаточной квалификации), от которых определяющим образом зависит эффективность системы здравоохранения, были просто ничтожно малы и составили соответственно только 21 и 0,2% от общего объема средств ПНП «Здоровье». Акцент следует сместить на улучшение качества профилактического и поликлинического обслуживания населения.

Следует отметить также непрозрачность критериев отбора федеральных учреждений и субъектов РФ для оснащения дорогостоящим оборудованием и для строительства новых центров. Такое распределение необходимо проводить или на основании процедуры открытых конкурсов, или по утвержденному, например 10-летнему, плану поэтапного технического перевооружения отрасли, в котором предусмотрены интересы населения всех субъектов РФ.

В ходе реализации ПНП «Здоровье» стало очевидно, что политический фактор является определяющим в стимулировании системных преобразований в отрасли. Увеличение финансирования здравоохранения - необходимое условие для улучшения здоровья населения РФ. Для повышения эффективности вложений в здравоохранение необходимы широкое экспертное обсуждение и научное обоснование принимаемых решений.

Интегрирование национального проекта «Здоровье» в стратегию развития здравоохранения и поэтапное увеличение финансирования здравоохранения к 2014 году в 2 раза позволит сохранить положительную динамику улучшения здоровья населения, достичь увеличения общей продолжительности жизни (ОПЖ) до 73 лет и приблизиться к снижению смертности в 1,5 раза к 2020 г. Реализация стратегии должна проходить под патронажем президента РФ и правительства РФ и оставаться приоритетом государственной политики в сохранении и укреплении человеческого потенциала нашей страны.

Изначально вариант системы финансирования в стране необходимо выбирать с учетом мировых тенденций. Это позволит повысить эффективность оказания качественной медицинской помощи населению, а не просто наращивать расходы на здравоохранение [60].

Проект «Концепции развития здравоохранения до 2020 г.» представлен Министерством здравоохранения и социального развития РФ. В данном документе представлены важнейшие предложения по увеличению государственного финансирования здравоохранения, развитию системы охраны здоровья, конкретизации ПГГ и повышению квалификации медицинских кадров. В рамках реализации Концепции развития здравоохранения до 2020 года предусмотрено совершенствование федерального законодательства и приведение его в соответствие с потребностями развития здравоохранения, для чего планируется разработка и принятие федеральных законов [41]. Однако практически не раскрыты механизмы реализации перечисленных задач. Некоторые предложения по системе организации медицинской помощи крайне неоднозначны - например, касающиеся организации трех «саморегулируемых и конкурирующих» между собой уровней медицинской помощи, создания «службы маршрутизации» больных, развития профилактической помощи.

В Концепции недостаточно освещены вопросы повышения эффективности государственного управления, механизмов государственно - частного партнерства, не представлен порядок контроля за реализацией Концепции и отчетности за полученные результаты. Существуют крайне негативные оценки реализации проводимых реформ: «Впервые в истории страны мы в год теряем 500 тысяч человек, которые умирают потому, что им не была оказана медпомощь. Из них львиная доля за ней даже не обращалась» [41]. Большим плюсом советской системы здравоохранения было наличие обязательных медицинских осмотров на предприятиях, диспансеризация всего населения. Сейчас «Уничтожена медицинская промышленность... Фактически прекратилось даже производство собственных антибиотиков. Это, как и вообще проблема со здравоохранением, является проблемой государственной безопасности…» [45].

Источниками увеличения государственных расходов на здравоохранение могут стать: введение прогрессивной шкалы налогообложения и страховых взносов (общепринятых в развитых странах), рост в 3-4 раза акцизов на алкоголь и табак; нормирование (в долях от ВВП или от консолидированного бюджета) отчислений регионов на здравоохранение.

Главными направлениями стратегии развития здравоохранения должны стать:

эффективное и справедливое распределение ресурсов здравоохранения между субъектами РФ путем установления одного плательщика в лице ОМС и централизации большей доли средств в федеральном фонде ОМС;

повышение заработной платы медицинских работников в 2 раза и повышение уровня их квалификации;

адаптация существующей (советской) системы организации медицинской помощи к современным условиям, приоритет развития амбулаторно-поликлинической службы и лекарственного обеспечения населения, восстановление производственной и школьном медицины; повышение эффективности управления, в том числе внедрение рыночных инструментов управления, расширение автономии государственных и муниципальных ЛПУ (при условии сохранения субсидиарной ответственности собственника). Усиление ответственности и публичной отчетности руководителей за реализацию целей и задач Стратегии;

межведомственные программы по охране здоровья населения [46].

1.3 Страховая медицина и расходы населения на здравоохранение

В советском государстве бесплатное получение медицинской помощи было гарантировано всем гражданам, но сами эти гарантии были сформулированы в законодательстве в общем виде. В статье 42 Конституции СССР (1977 год) было записано, что право граждан на охрану здоровья «обеспечивается бесплатной квалифицированной медицинской помощью, оказываемой государственными учреждениями здравоохранения, расширением сети учреждений для лечения и укрепления здоровья граждан». При этом перечень видов услуг, которые вправе был получить каждый гражданин, законом не определялся. Фактически это означало право граждан на бесплатное получение помощи в доступных для них медицинских учреждениях. При этом для лиц с разным социальным статусом, для жителей разных территорий были доступны разные по качеству оказываемой медицинской помощи лечебно-профилактические учреждения. При недостатке государственного финансирования здравоохранения часть расходов на медицинские нужды перемещается на население и работодателей [52]. Данные государственной статистики свидетельствуют о высоких темпах роста взносов физических и юридических лиц на добровольное медицинское страхование и объемов предоставления населению платных медицинских услуг.

Существуют различные подходы к определению доли расходов населения на здравоохранение, в том числе и с учетом готовности населения его финансировать [30]. Размеры государственного финансирования здравоохранения, сократившиеся более чем на треть в 1990-е гг., лишь в 2005 г. в реальном выражении достигли уровня пятнадцатилетней давности. В то же время государственные гарантии, как и в советское время, предусматривают, что оказание медицинской помощи в государственных и муниципальных учреждениях здравоохранения должно быть бесплатным для населения, и не определяют объем таких гарантий для отдельного гражданина. Для этих гарантий характерно расхождение между ожидаемыми населением объемами их предоставления и реальными возможностями государства. Это расхождение при сократившемся государственном финансировании трансформируется в разрыв между декларируемыми и реальными экономическими условиями получения медицинской помощи. Расходы населения на лекарственные средства и медицинские услуги устойчиво растут высокими темпами, которые не сократились в последние годы, несмотря на рост государственного финансирования. В расходах домохозяйств растет доля средств, затрачиваемых на медицинскую помощь. В 1994 г. доля затрат на медицинские услуги, лекарственные средства, медицинские товары и предметы гигиены составляла 2,9% от потребительских расходов населения, в 2000 году - 3,5%, а в 2004 г. — уже 4,8%, но в кризисные годы эти показатели несколько снизились: в 2008 году до 3,9%, в 2009 до 4,5%. При этом существуют значительные различия в этих показателях между группами населения с низким и высоким уровнями дохода. Если сравнить, например, крайние децильные группы, то бедные в 2008 году вынуждены были тратить на медикаменты большую часть своих расходов: 24,7% против 2,1% у богатых, по данным 2009 года – 22,9% и 2,2% соответственно, но доля расходов на медицинские услуги самой богатой части населения (1,8%) в несколько раз превышает аналогичный показатель у беднейшей группы населения (0,2%) [9].

Граждане вынуждены прибегать к оплате медицинских услуг, приобретать лекарства не только для лечения дома, но и находясь на лечении в медицинском учреждении. Результаты социологических исследований свидетельствует, что такие практики получили широкую распространенность, но все же еще не стали повсеместным явлением [10]. Размер оплаты медицинской помощи гражданами характеризуется значительными региональными различиями и неравенством в распределении бремени расходов между группами населения, различающимися по уровню дохода. При этом существует статистически значимая обратная связь между подушевыми государственными расходами на здравоохранение и распространенностью практик оплаты лечения в больницах. Доля среднемесячных затрат домохозяйств на лечение (на амбулаторную и стационарную медицинскую помощь и лекарства) в расходах домохозяйств помимо затрат на питание в 1,5 раза выше для домохозяйств из первых двух квинтильных групп (т.е. для бедных, чем для домохозяйств из пятой группы (богатых).

Таким образом, в мировой практике встречаются несколько моделей функционирования системы здравоохранения. В России это смешанная бюджетно-страховая модель с трехуровневой системой управления. Реализация государственной программы развития здравоохранения обеспечило реальное улучшение здоровья населения, но в целом финансирование отрасли остается недостаточным и значительно ниже в сравнении с развитыми странами. Государство не способно в полной мере обеспечить население качественной медицинской помощью. Для лиц с разным социальным статусом и жителей разных территорий доступны разные по качеству медицинские услуги. В целом по стране, доля средств, затрачиваемых на медицинскую помощь в структуре расходов домохозяйств возросла, при этом остаются значительные различия в этих показателях между группами населения с низким и высоким уровнями дохода.

ГЛАВА 2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ФИНАНСОВЫЕ ОСНОВЫ СТРАХОВОЙ МЕДИЦИНЫ

2.1 Состав и структура страховой медицины

Медицинское страхование - форма социальной защиты интересов населения в охране здоровья, имеющая своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (Закон РФ от 28 июня 1991 г. N 1499-I "О медицинском страховании граждан в Российской Федерации"). При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине - это дополнительный источник финансирования медицинских затрат.

В большинстве стран мира расходы граждан, связанные с получением медицинской помощи, возмещаются за счет средств обязательного или/и добровольного медицинского страхования [19].

Согласно Закону РФ «О медицинском страховании граждан в Российской Федерации» субъектами обязательного медицинского страхования (ОМС) являются юридические лица, обязанные в соответствии с законом заключать договор ОМС и уплачивать страховые взносы. При страховании неработающих граждан в качестве страхователей выступают государственные органы исполнительной власти субъектов РФ и органы местного самоуправления. Страхователями для работающих граждан являются работодатели — предприятия, организации, учреждения, физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Страховщиками являются юридические лица — страховые медицинские организации (СМО), имеющие государственную лицензию на осуществление ОМС. Кроме того, СМО независимо от ее организационно-правовой формы на дату регистрации должна иметь оплаченный уставный капитал стоимостью не менее 1200-кратного минимального размера оплаты труда, установленного законодательством. Другие организационные, экономические требования, предъявляемые к деятельности СМО, изложены в Общем положении о СМО, утвержденном постановлением Правительства РФ № 41 от 23.01.92. Страховые медицинские организации проводят ОМС на некоммерческой основе [22]. Застрахованными лицами являются физические лица, в пользу которых заключен договор ОМС.

В качестве медицинских учреждений в системе ОМС выступают лечебно-профилактические учреждения (поликлиники, больницы, медицинские центры), научно-исследовательские медицинские институты, другие медицинские учреждения, имеющие лицензии на оказание медицинской помощи по программам ОМС и добровольного медицинского страхования, а также прошедшие аккредитацию и получившие соответствующий сертификат [18].

Добровольное медицинское страхование регулируется теми же законами, что и ОМС.

Предметом ДМС является здоровье застрахованного лица, подверженное риску его повреждения в результате неблагоприятных событий или заболевания застрахованного, вызывающих необходимость обращения в медицинские учреждения за получением медицинской помощи.

Объектом ДМС являются имущественные интересы застрахованного лица, связанные с дополнительными затратами на получение медицинской помощи в связи с обращением в медицинские учреждения.

Страховым случаем является обращение застрахованного лица в течение срока действия договора ДМС в медицинское учреждение из числа предусмотренных договором при заболеваниях, повреждениях здоровья иди определенных состояниях застрахованного, требующих оказания медицинской помощи, услуг, включенных в программу (договор) ДМС.

Субъектами ДМС являются страхователи, страховщики, застрахованные лица, медицинские учреждения.

Страхователями при ДМС могут быть в отличие от ОМС дееспособные физические лица, заключающие, как правило, договоры индивидуального медицинского страхования в свою пользу (страхователь является одновременно и застрахованным лицом) или в пользу другого лица (застрахованного) и уплачивающие страховую премию (взносы) из своих доходов. Страхователями являются также юридические лица, заключающие договоры коллективного медицинского страхования в пользу своих работников.

Страхователи — юридические лица могут уплачивать страховую премию по договорам ДМС за счет средств создаваемых ими страховых фондов для проведения различных видов страховой защиты путем отчислений, относимых на издержки производства и обращения. При недостатке этих средств возможно использование прибыли, остающейся в распоряжении предприятия (чистой прибыли).

Страховщиками при добровольном медицинском страховании могут быть не только СМО, но и страховые компании, проводящие другие виды личного и имущественного страхования, получившие лицензию на ДМС.

Застрахованными лицами могут быть физические лица, не имеющие заболеваний, ограничивающих принятие их на страхование в соответствии с правилами ДМС. Не принимаются обычно на страхование граждане, состоящие на учете в психоневрологических, туберкулезных, кожно-венерических диспансерах, а также ВИЧ-инфицированные, инвалиды I группы. Договор ДМС (в большинстве случаев) заключается на основании письменного заявления страхователя по установленной страховщиком форме и прилаженной к нему «Анкеты здоровья» подлежащего страхованию физического лица (застрахованного). За достоверность представленных в заявлении и «Анкете здоровья» данных несут ответственность согласно ч. 3 ст. 944 ГК РФ страхователь и застрахованное лицо. Договор ДМС может быть заключен без проведения медицинского освидетельствования состояния здоровья застрахованного [20].

Медицинские учреждения, оказывающие медицинскую помощь и услуги застрахованным лицам по программам ДМС, должны соответствовать тем же требованиям, что и при ОМС. Они предоставляют медицинские услуги, помощь по программам ДМС на договорной основе со страховщиками.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования. Обязательное медицинское страхование предусматривает минимально необходимый перечень медицинских услуг, который гарантируется каждому человеку, имеющему страховой полис, право на пользование медицинскими услугами: услугами стационара, поликлиники, помощью на дому и т.п. Однако страховая медицина не предусматривает уход за больными, проведение профосмотров, дорогостоящего лечения.

Добровольное медицинское страхование является дополнением к обязательному страхованию. Осуществляется оно на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Добровольное медицинское страхование может быть коллективным и индивидуальным [24].

Основные отличия обязательного и добровольного медицинского страхования друг от друга состоят в следующем:

1. По классификации отраслей:

- обязательное медицинское страхование — один из видов социального страхования;

- добровольное медицинское страхование - один из видов личного страхования (по законодательству Российской Федерации);

2. По кругу (охвату) страхователей (застрахованных):

- для обязательного медицинского страхования характерен всеобщий, массовый охват;

- для добровольного медицинского страхования - в силу принципа добровольности заключения договора носит выборочный характер и может проявляться в форме как коллективного, так и индивидуального страхования;

3. По признаку инструментов правового регулирования: обязательное медицинское страхование регламентируется в основном законом об обязательном страховании, добровольное медицинское страхование регулируется действующим гражданским законодательством и специальным страховым законодательством (например, законом о договоре страхования, как в Германии, или законом об организации страхового дела в РФ, как в России);

4. По субъектному составу: обязательное медицинское страхование осуществляется, как правило, государственной организацией и страхователями выступают работодатели; добровольное медицинское страхование осуществляется частными страховыми организациями и страхователями выступают юридические лица и граждане по собственному волеизъявлению;

5. По порядку установления условий страхования: в обязательном медицинском страховании определяются государством и, как правило, закрепляются в законе об обязательном страховании; в добровольном медицинском страховании условия страхования, определяются коммерческими страховыми компаниями;

6. По источнику финансирования:

- в обязательном медицинском страховании - это взносы работодателей, государственный бюджет;

- в добровольном медицинском страховании - источник формируется из личных доходов граждан, прибыли работодателей, и по природе своей это добровольные расходы страхователей;

7. По объему страхового покрытия:

- обязательное медицинское страхование гарантирует стандартный минимальный объем услуг, при этом программа, как правило, утверждается компетентным органом государственной власти;

- в добровольном медицинском страховании программа страхования и объем услуг устанавливаются правилами страхования и договором страхования;

8. По применяемым принципам контроля качества медицинских услуг:

- в обязательном медицинском страховании система контроля качества определяется компетентным органом государственной власти;

- в добровольном медицинском страховании система контроля качества устанавливается договором страхования [26].

Бюджетный источник финансирования участия государства в обязательном медицинском страховании при уплате взносов за определенные категории населения (неработающее население: пенсионеры, дети и некоторые другие) формируется за счет налогов. Средства по этой статье бюджетных расходов аккумулируются в специальном государственном фонде, который распределяет средства среди тех страховых компаний, которые обладают правом на осуществление обязательного медицинского страхования. Страховые компании, в свою очередь, являясь посредниками между государством и медицинским учреждением, занимаются экономической экспертизой медицинских услуг учреждений и решают проблему эффективности использования выделенных средств [28].

Добровольное медицинское страхование может осуществляться как дополнительное к обязательному страхованию, но на основе договора (т.е. на добровольной основе) либо как самостоятельный вид страхования безотносительно к тому, существует ли в той или иной стране система обязательного медицинского страхования.

Существующее социальное страхование призвано возмещать ущербы при утрате трудоспособности и ущерба здоровью с помощью материального возмещения утраты заработка, а также оплаты услуг в связи с лечением и реабилитацией. Также социальное страхование призвано обеспечивать застрахованным покрытие расходов в случае болезни, при наступлении старости, инвалидности, безработицы, беременности. Перераспределительная и стабилизирующая функции социального страхования позволяют управлять финансовыми потоками [16].

Обязательное медицинское страхование носит всеобщий, государственный и некоммерческий характер. Все члены общества имеют равные права на получение медицинской помощи за счет средств ОМС, однако фактически потребление медицинских услуг осуществляется лишь отдельными, нуждающимися в них лицами. Основной принцип "здоровый платит за больного" заключается в том, что страховые платежи по ОМС уплачиваются за всех граждан, но востребование финансовых ресурсов осуществляется лишь по обращению за медицинской помощью. Номенклатура и объем предоставляемых услуг не зависит от абсолютного размера платежа по ОМС. Граждане с различным уровнем дохода и соответственно с различным объемом начислений на заработную плату имеют одинаковые права на получение медицинских услуг, входящих в программу обязательного медицинского страхования (принцип "богатый платит за бедного") [13].

ОМС осуществляется на основе двух видов программ — базовой программы и территориальных (по субъектам РФ) программ ОМС. Базовая программа разрабатывается Минздравом РФ, согласовывается с Минфином РФ, профсоюзными органами и утверждается Правительством РФ. Базовой программой ОМС гарантируются:

первичная медико-санитарная помощь, включающая скорую медицинскую помощь, диагностику и лечение в амбулаторных условиях (включая неотложную и доврачебную помощь), консультации специалистов, прививки, периодические медицинские осмотры установленных контингентов, дородовой или послеродовой патронаж, прерывание беременности;

первичная медико-социальная помощь (включая доврачебную помощь и помощь на дому больным, инвалидам и престарелым);

восстановительное лечение, реабилитация и динамическое наблюдение детей, подростков, инвалидов;

стационарная медицинская помощь больным с острыми заболеваниями и обострениями, хроническими заболеваниями, при травмах, отравлениях, ожогах, инфекционных заболеваниях, лицам, подлежащим изоляции в стационаре, плановой госпитализации для диагностических исследований и лечения.

На основе базовой программы органами управления субъектов РФ разрабатываются и утверждаются территориальные программы ОМС (ТП ОМС). Объем и условия оказания медицинских услуг, предусмотренные ТП ОМС, не могут быть ниже установленных в базовой программе [3].

Финансовые средства государственной системы ОМС формируются за счет уплаты страхователями страховых взносов в Федеральный и территориальные фонды ОМС, созданные органами государственной власти (Федеральным Собранием и Правительством РФ, органами власти субъектов РФ) и осуществляющие свою деятельность как самостоятельные некоммерческие финансово-кредитные учреждения [11].

Для обеспечения равных условий оказания населению медицинской помощи по ОМС во всех субъектах РФ используются средства Федерального фонда ОМС (ФФ ОМС) и финансовые средства государственной, муниципальной систем здравоохранения.

Страхователи-работодатели производят отчисления (страховые взносы) за работающих граждан в эти фонды по страховому тарифу от фонда оплаты труда (ФОТ) по всем основаниям, который устанавливается законом. За неработающих граждан взносы перечисляются соответствующими органами исполнительной власти субъектов РФ, муниципальными образованиями из их бюджетов по установленной ставке на одного человека. При недостатке средств в муниципальных бюджетах предусматривается возможность целевых дотаций из бюджетов субъектов РФ на уплату взносов в фонды ОМС.

Страховая медицинская организация получает средства на оплату оказанных застрахованным лицам медицинских услуг по ОМС от территориального фонда ОМС (ТФ ОМС) на основании договора о проведении ОМС и его финансирования между страховщиком и этим фондом [15].

Принципиальная схема движения финансовых средств и организации страховых отношений в системе ОМС представлена на рисунке 7 [17].

Обязательное медицинское страхование осуществляется на основании двух видов договоров: договора на оказание медицинских услуг, заключаемого между страховщиком и медицинским учреждением, и договора ОМС между страхователем и страховой медицинской организацией (СМО).

Договоры об оказании медицинской помощи и услуг застрахованным по ОМС заключаются между СМО — страховщиками и медицинскими учреждениями. Порядок, условия заключения, исполнения, изменения и прекращения данного договора регулируются ст. 420—453 ГК РФ и указанным выше законом о медицинском страховании. Договор наряду с общепринятыми положениями содержит: перечень и объем подлежащих оказанию медицинских услуг по программе ОМС; количество застрахованных лиц, порядок их обращения за медицинской помощью и учета объема оказанных услуг; размер платы (тарифов) за медицинские услуги, порядок их установления и согласования со страховщиком; порядок и форму расчетов между сторонами договора; требования к качеству медицинских услуг и ответственность исполнителя за низкий его уровень [21].

Рисунок 7. Принципиальная схема организации ОМС [17]

В соответствии с разработанными в 1993 г. ФФ ОМС «Методическими рекомендациями по выбору способа и организации оплаты медицинской помощи в системе ОМС граждан» применяются следующие способы оплаты медицинской помощи:

по смете расходов на оказание медицинских услуг по перечню, включенному в программу ОМС;

по средней стоимости пролеченного больного данной группы больных;

за пролеченного больного;

за число койко-дней;

комбинированный способ.

Тарифы на медицинские услуги при ОМС согласно Закону о медицинском страховании устанавливаются соглашением между страховыми медицинскими организациями, органами исполнительной власти субъектов РФ, муниципальных образований и профессиональными медицинскими ассоциациями [23].

Страховой полис ОМС выдается застрахованному лицу страховой медицинской организацией или страхователем-работодателем, а в некоторых случаях — медицинскими учреждениями по постоянному месту жительства. По страховому полису ОМС застрахованные граждане имеют право на получение медицинских услуг по перечню и в объеме, предусмотренных в программе ОМС, на всей территории РФ; свободный выбор медицинской организации и врача; предъявление иска страхователю, СМО, медицинскому учреждению, в том числе на материальное возмещение причиненного вреда здоровью.

В системе ОМС страховщику отводится ведущая роль в организации страхования граждан на случай болезни, повреждения здоровья; в использовании средств, уплачиваемых страхователями в фонды ОМС в виде страховых взносов; в контроле за объемом и качеством оказываемых застрахованным лицам медицинских услуг аккредитованными медицинскими учреждениями.

Страхователь, а также застрахованный гражданин при неудовлетворительной работе СМО по организации страхования, по контролю за объемом и качеством предоставляемых медицинскими учреждениями услуг или защите интересов застрахованных лиц (в том числе в суде) вправе обратиться в ТФ ОМС с просьбой о замене СМО. Страхователь может также расторгнуть договор ОМС [27].

Если финансовые средства государственной системы ОМС (страховой фонд) аккумулируются в централизованных Федеральном и территориальных фондах ОМС, минуя СМО, то страховые фонды ДМС формируются и используются децентрализованно — непосредственно страховщиками.

Принципиальная схема движения финансовых средств и организации страховых отношений при ДМС представлена на рисунке 8 [17].

Рисунок 8. Принципиальная схема организации ДМС [17]

ДМС проводится, как и ОМС, на основании двух видов договоров: договора ДМС между страхователем и страховщиком и договора на предоставление медицинских услуг по программе ДМС, заключаемого между страховщиком и медицинским учреждением.

Содержание договора ДМС практически одинаково с договором ОМС. Но существуют некоторые особенности. Объем страховой ответственности (обязательств) страховщика в договоре ДМС может устанавливаться по соглашению сторон как по всему перечню услуг, предоставляемых стационарными и амбулаторными медицинскими учреждениями по программам ДМС, так и выборочно. В связи с этой особенностью в договоре ДМС предусматривается страховая сумма как предельный уровень страхового обеспечения, определяемая исходя из перечня и стоимости медицинских услуг по данному договору.

Страховая премия, уплачиваемая страхователем за страхование, исчисляется страховщиком разными способами. В частности, по одному из них страховая премия определяется исходя из стоимости программы ДМС или перечня медицинских услуг из этой программы, включенных в договор ДМС, и рассчитанной по статистическим данным убыточности страховой суммы. Применяется и другой способ расчета страховой премии: умножение страхового тарифа на величину страховой суммы. Срок действия страховой защиты застрахованного лица при ДМС всегда ограничен сроком действия договора ДМС, который может быть от установленного страховщиком минимального периода до одного года или более, в то же время как ОМС действует бессрочно. При неуплате страхователем очередных страховых взносов при рассроченном платеже страховой премии по договору ДМС страховая защита имущественных интересов застрахованного лица может быть прекращена. По страховому полису ОМС застрахованный получает медицинскую помощь и в том случае, если страхователь не уплатил (просрочил) очередной страховой взнос [48].

Функции, обязанности, права и ответственность субъектов ДМС аналогичны существующим при обязательном медицинском страховании.

2.2 Теория и практика функционирования страховой медицины за рубежом

Существует две принципиальные модели медицинского страхования - обязательное и добровольное. Обе системы медицинского страхования образуют взаимодополняющую модель, которая позволяет обеспечить покрытие всех или почти всех рисков расходов, связанных с заболеванием и его последствиями.

В зарубежной практике способы распределения «ответственности» между добровольным и обязательным медицинским страхованием различаются. В одних государствах добровольное медицинское страхование играет второстепенную роль (Великобритания) и служит дополнительным источником покрытия расходов на медицинские услуги. В Германии, Нидерландах наоборот - занимает более важное и может заменять обязательное (государственное) страхование. По общему правилу зарубежная практика такова, что при использовании комбинированной системы медицинского страхования (и обязательной и добровольной форм) чем большая часть населения вовлечена в обязательное (государственное) медицинское страхование, тем меньшая его часть обращена к добровольному [14].

Обычно стоимость оказанных медицинских услуг не возмещается страховщиком, если застрахованный получил травму или с ним произошел несчастный случай: в состоянии алкогольного, наркологического или токсического опьянения; в результате совершения застрахованным умышленного преступления, находящегося в прямой причинной связи с повреждением здоровья; в результате покушения на самоубийство, за исключением когда застрахованный не доведен до такого состояния третьими лицами; при умышленном причинении себе телесных повреждений и т. д. [12]

В России договор добровольного медицинского страхования часто заключается в форме коллективного страхования, где в качестве страхователя выступают предприятия и организации, заключающие договор со страховщиком о страховании своих работников или иных физических лиц (например, членов семей работников). Ставки страховых взносов по коллективному страхованию обычно ниже, чем по индивидуальному.

Важными тенденциями, характерными для системы здравоохранения многих зарубежных стран и во многом предопределенными развитием добровольного медицинского страхования, являются уменьшение времени пребывания застрахованных в стационаре и широкое распространение амбулаторной медицинской практики и дневного стауионара, в том числе и для проведения целого ряда операционных вмешательств. Это, в свою очередь, позволило частным страховщикам более четко структурировать риски, принимаемые на страхование, а также более эффективно управлять рисками, как в рамках отдельного договора или группы договоров, так и в целом в указанном виде страхования [25].

Зарубежная страховая компания, как правило, предлагает страхователю (застрахованному лицу) два варианта возмещения медицинских расходов, связанных с получением медицинской помощи: это оплата счетов непосредственно медицинскому учреждению, если у страховщика существуют договорные отношения с таким медицинским учреждением и компенсация расходов самому страхователю после того, как он произвел такие расходы, на основе выставленных счетов.

В большинстве зарубежных стран большое внимание уделяется системе ценообразования и оплаты медицинских услуг. Поскольку интересы сторон в таких переговорах противоположны, а страховщик представляет интересы значительных групп населения, эти отношения жестко регламентированы. Обязательно отслеживается идентичность тарифов на медицинские услуги, предоставляемые одним лечебным учреждением различным страховым компаниям [43].

Как уже было отмечено, добровольное медицинское страхование служит дополнением обязательному медицинскому страхованию и обеспечивает предоставление медицинских услуг в более комфортных условиях. Необходимо государственное регулирование в определении доли услуг, предоставляемых ЛПУ в рамках добровольного медицинского страхования. В качестве основных методов оплаты услуг стационарного лечения применяются следующие способы финансирования:

а) по фактически произведенным затратам;

б) по количеству койко-дней на основе фиксированной ставки суточных расходов (издержек);

в) за пролеченного больного по нормативным показателям;

г) путем формирования годового бюджета в отношении договорного объема деятельности стационара [51].

Для возмещения сумм, израсходованных на лечение, страховщики предлагают договоры страхования, по которым в качестве базовых возмещаются:

а) расходы на госпитализацию и стационарное лечение,

б) расходы на амбулаторное лечение,

в) на стоматологическую помощь

г) расходы на приобретение лекарств.

Предоставление покрытия в отношении двух последних видов расходов имеет определенные особенности. Например, срок действия договора делится на два этапа (периода): первый предполагает частичное покрытие указанных расходов, и в течение периода частичного покрытия расходов на стоматологическую помощь или приобретение медикаментов в аптеке доля участия страховщика увеличивается, а доля собственного удержания страхователя снижается, затем наступает период покрытия указанных расходов в полном размере. Пример описанных условий страхования может выглядеть следующим образом: в первый год страхования участие страховщика в компенсации расходов в связи с получением страхователем стоматологической помощи может составить 30%, тогда как собственное удержание страхователя -70%, во второй год это соотношение составит 40% к 60%, в третий - 50% к 50%, на четвертый год модифицируется до 70% к 30% и лишь с пятого года страхования страховщик начнет возмещать 100% понесенных расходов.

По договору, как правило, компенсируются или оплачиваются и те расходы, которые могут потребоваться на реабилитацию излеченного больного, если такие расходы могут быть квалифицированы как расходы, непосредственно связанные с ранее понесенными медицинскими расходами, сама реабилитация предписана показаниями врача и осуществляется в сроки и в порядке, предписанном врачом. Полис может предусматривать также покрытие так называемых «связанных» расходов, т.е. расходов, непосредственно связанных с оказанием медицинских услуг, например, дополнительный (в том числе специальный) уход младшего медицинского персонала, транспортные расходы и т.п. [25].

В качестве дополнительной опции (дополнительного покрытия) договор может также включать покрытие в отношении потери дохода, возникшей в связи с утратой временной трудоспособности по причине болезни. Конечно, в этой связи должен соблюдаться принцип прямой причинно-следственной связи между временной утратой трудоспособности и заболеванием, покрываемым по договору, а также должна существовать возможность обоснования и доказывания объема (размера) потери дохода.

В некоторых странах также допускается возможность включения в договор добровольного медицинского страхования условия о выплате страхового пособия, общий размер которого зависит от числа дней болезни — в случае временной утраты трудоспособности, либо аннуитета (ренты) в случае утраты трудоспособности на длительное время. Здесь важно учитывать, что такая практика не является единообразной: во многих странах вышеназванное покрытие предоставляется по страхованию жизни.

Вариантов комбинирования в структуре покрытия видов медицинских услуг, расходы по которым компенсируются страховщиком, размера, формы и типа возмещения, а также иных факторов — множество.

По договору страхования расходов на госпитализацию (часто такое страхование именуют еще «Клиника» или «Клиника Плюс» в зависимости от условий страхового покрытия) возмещение расходов может осуществляться в полном размере суммы произведенных расходов, указанной в счете, или частично, либо по твердой ставке за каждый день пребывания в клинике. Страховщик может установить при этом дополнительный лимит ответственности по одному случаю или по одному виду услуг (амбулаторные, стационарные и т.п.), а может указать совокупный (агрегатный) годовой лимит в отношении всех случаев обращения за любой медицинской помощью. В договоре может быть также предусмотрено возмещение расходов, соответствующих минимальному набору медицинских услуг, либо возмещение любых расходов, кроме тех, которые оказаны в связи с заболеваниями, причины которых или которые (сами заболевания) включены в объем исключений по полису. В некоторых случаях в странах, где установлено соотношение между обязательным и добровольным медицинским страхованием, полис может также предусматривать возмещение расходов, связанных с оказанием медицинской помощи, сверх уровня (объема медицинских услуг и сумм расходов по ним), гарантированного государством. Распространенной стала также возможность приобретения дополнительной опции в отношении так называемого страхования «смертельных болезней» [34].

Для теории и практики зарубежного добровольного медицинского страхования характерны четыре очень важных базовых элемента, которые отличают ее от Российской:

а) так называемая «рисковая» модель страхования — она означает, что страховщик предоставляет страховое покрытие по договору, не требуя прикрепления страхователя к определенному медицинскому учреждению или учреждениям. Страховщик формулирует существенные условия страхования (виды медицинской помощи, перечень услуг, виды расходов и т.п.), в том числе устанавливает годовой лимит ответственности, в рамках которого он будет возмещать указанные расходы. Учитывая сказанное, страховой тариф отражает особенности рисковой модели и колеблется в среднем в пределах 10%. Для сравнения: российская модель добровольного медицинского страхования предполагает возмещение расходов, понесенных в связи с получением медицинской помощи в определенных медицинских учреждениях, поименованных в полисе страхователя (застрахованного), так называемая система прикрепления;

б) срок страхования - как правило, добровольное медицинское страхование является долгосрочным. В некоторых странах, правда, существует законодательное ограничение срока страхования (например, в Германии), однако и в них срок страхования по общему правилу составляет пять, десять, а то и более лет. Указанные ограничения скорее направлены на защиту интересов страховых организаций: они дают возможность по истечении определенного времени еще раз осуществить оценку степени риска, который наверняка изменится по истечении десяти и более лет жизнедеятельности человека;

в) период ожидания — или временная франшиза, устанавливая которую, страховщик может установить в договоре страхования некоторый временной интервал, что будет означать, что любые расходы, возникшие в связи с получением медицинской помощи (медицинских услуг) в указанный период (период ожидания), страхователь возмещает самостоятельно, независимо от того, что причины обращения за медицинской помощью (услугами) покрываются по полису. Как и любая франшиза, период ожидания влияет на стоимость страхования в сторону ее снижения. Как правило, период ожидания в зависимости от вида страхования, опыта страховой компании, индивидуальных особенностей риска, иной раз и мотивов страхования, колеблется от 30 до 365 дней (с учетом, конечно, длительного периода страхования, характерного для зарубежной практики осуществления добровольного медицинского страхования);

г) момент (возраст) вхождения в договор страхования - как и предыдущее понятие, возраст вхождения в договор тесно связан с особенностями срока страхования в добровольном медицинском страховании.

Применение данного условия предполагает, что для каждого конкретного страхователя (застрахованного) в течение всего срока страхования будут применяться тарифы, установленные в момент (в возрасте) его вхождения в договор страхования. Это означает, что чем моложе человек, желающий заключить договор добровольного медицинского страхования, тем выгоднее условия он получит, и при этом - на весь период страхования [18].

Для развитых стран характерна тенденция постоянного увеличения инвестиций в сферу здравоохранения. Так, в последние годы их удельный вес составляет около 10-14% от валового национального продукта, иногда как в России не более 3%. Реальная возможность оздоровления нации определяется в конечном итоге теми финансовыми ресурсами, которые выделяются на ее содержание и развитие.

В мировой практике известны 3 основные модели организации и финансирования здравоохранения: платная медицина, действующая на рыночных отношениях; государственная медицинская помощь с бюджетной системой финансирования; организация здравоохранения на принципах социального страхования и многоканальной системы финансирования отрасли. В России осуществляется переход к третьей модели, совмещающей в себе возможности рынка и государственного регулирования с широким использованием медицинского страхования (добровольного и обязательного). В качестве источников финансирования используются бюджетные ассигнования и разнообразные внебюджетные средства (целевые фонды, ФОМС, банковские кредиты и т.д.). Важнейшими являются бюджетные ассигнования и средства фонда ОМС. Проблема состоит в правильном и четком разграничении объектов, финансируемых за счет этих источников, выработка критериев, позволяющих определить целесообразность использования того или иного источника, эффективность использования финансовых средств всеми участниками системы ОМС.

В ходе реформирования Российской системы здравоохранения должен быть тщательно проанализирован зарубежный опыт и использованы основные концептуальные преимущества, способные улучшить положение в отрасли.

2.3 Государственный фонд обязательного медицинского страхования как основа страховой медицины

В наиболее широком смысле медицинское страхование представляет собой систему общественного здравоохранения, экономическую основу которой составляет финансирование из специальных страховых фондов [36].

В России федеральный фонд обязательного медицинского страхования реализует государственную политику в области обязательного медицинского страхования граждан как составной части государственного социального страхования. Федеральный фонд является самостоятельным государственным некоммерческим финансовo-кредитным учреждением, имеет самостоятельный баланс, обособленное имущество, счета в учреждениях Центрального банка Российской Федерации и других кредитных организациях, печать со своим наименованием, штампы и бланки установленного образца.

Основными задачами Федерального фонда являются:

- финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Российской Федерации "О медицинском страховании граждан в Российской Федерации";

- обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

- аккумулирование финансовых средств Федерального фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования.

В целях выполнения основных задач Федеральный фонд осуществляет выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования, разрабатывает и в установленном порядке вносит предложения о размере взносов, осуществляет в соответствии с установленным порядком аккумулирование финансовых средств Федерального фонда, выделяет средства территориальным фондам обязательного медицинского страхования, осуществляет контроль за своевременным и полным перечислением страховых взносов (отчислений) и за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок, осуществляет организационно-методическую деятельность, вносит предложения по совершенствованию законодательных актов по вопросам ОМС, участвует в разработке базовой программы ОМС, осуществляет сбор и анализ информации, организовывает подготовку специалистов для системы обязательного медицинского страхования и др.

Финансовые средства Федерального фонда являются федеральной собственностью, не входят в состав бюджетов, других фондов и изъятию не подлежат. Финансовые средства Федерального фонда образуются за счет отчислений хозяйствующих субъектов, ассигнований из федерального бюджета, добровольных взносов юридических и физических лиц, доходов от использования временно свободных финансовых средств, нормированного страхового запаса Федерального фонда, поступлений из иных источников, не запрещенных законодательством Российской Федерации.

Страховые взносы (отчисления) в Федеральный фонд перечисляются хозяйствующими субъектами и иными организациями в соответствии с установленным порядком.

К компетенции правления Федерального фонда относится решение следующих вопросов касающихся утверждения планов работы, рассмотрения отчетов об их исполнении, утверждение годовых отчетов о результатах деятельности Федерального фонда, определение порядка использования доходов, утверждение потока финансовых средств, рассмотрение проектов базовой программы ОМС и тарифов, рассмотрение проектов нормативных актов и др.

Состав правления Федерального фонда в количестве 11 человек утверждается Правительством Российской Федерации. Срок полномочий правления 3 года. Контроль за деятельностью Федерального фонда осуществляет ревизионная комиссия.

Территориальные фонды - некоммерческие организации, созданные субъектами Российской Федерации в соответствии с Федеральным законом от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" для реализации государственной политики в сфере обязательного медицинского страхования на территориях субъектов Российской Федерации. Территориальные фонды осуществляют отдельные полномочия страховщика в части реализации территориальных программ обязательного медицинского страхования в пределах базовой программы обязательного медицинского страхования в соответствии с настоящим Федеральным законом. Также территориальные фонды осуществляют полномочия обязательного медицинского страхования дополнительных объемов страхового обеспечения. Территориальный фонд является самостоятельным государственным некоммерческим финансово-кредитным учреждением и является юридическим лицом, осуществляет свою деятельность в соответствии с законодательством Российской Федерации. Для реализации полномочий, установленных Федеральным законом, территориальные фонды могут создавать филиалы и представительства. Территориальный фонд подотчетен соответствующим органам представительной и исполнительной власти. Основными задачами Территориального фонда являются:

1) обеспечение реализации Закона Российской Федерации "О медицинском страховании граждан в Российской Федерации";

2) обеспечение предусмотренных законодательством Российской Федерации прав граждан в системе обязательного медицинского страхования;

3) обеспечение всеобщности обязательного медицинского страхования граждан;

4) достижение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования;

5) обеспечение финансовой устойчивости системы обязательного медицинского страхования.

Территориальный фонд аккумулирует финансовые средства на реализацию программ ОМС и осуществляет их финансирование. Полномочия распространяются на соответствующие территории и согласовывает совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения и вносит предложения о финансовых ресурсах, необходимых для ее осуществления. Финансовые средства Территориального фонда находятся в государственной собственности Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не подлежат. Финансовые средства Территориального фонда образуются за счет:

1) части страховых взносов предприятий, организаций, учреждений и иных хозяйствующих субъектов, независимо от форм собственности, на обязательное медицинское страхование, а также средств, предусматриваемых органами исполнительной власти в соответствующих бюджетах на обязательное медицинское страхование неработающего населения;

2) доходов, получаемых от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств Территориального фонда;

3) финансовых средств, взыскиваемых со страхователей, медицинских учреждений и других юридических и физических лиц в результате предъявления им регрессных требований;

4) добровольных взносов физических и юридических лиц;

5) иных поступлений, не запрещенных законодательством Российской Федерации.

Финансовые средства в Территориальный фонд перечисляются предприятиями, организациями, учреждениями и иными хозяйствующими субъектами, независимо от форм собственности, а также органами исполнительной власти в соответствии с Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования. Размер и порядок расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения устанавливаются федеральным законом - Федеральный закон от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации". Для выполнения своих задач Территориальный фонд может создавать в городах и районах филиалы, осуществляющие функции контроля, сбора и анализа информации, передают финансовые средства в соответствии с дифференцированным подушевым нормативом страховщикам. Филиал не обладает правами юридического лица.

Финансовая деятельность Федерального фонда обязательного медицинского страхования (далее – Фонд) осуществлялась в 2009 году в соответствии с Федеральным законом от 25 ноября 2008 г. № 215-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2009 год и на плановый период 2010 и 2011 годов» (в редакции Федеральных законов от 28 апреля 2009 г. № 79-ФЗ, от 25 ноября 2009 г. № 264-ФЗ) (далее – Закон о бюджете).

Доходы бюджета Фонда на 2009 год утверждены Законом о бюджете в сумме 119 070 242,0 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 25 545 406,0 тыс. рублей, расходы – в сумме 114 070 242,0 тыс. рублей с расчетным профицитом бюджета 5 000 000,0 тыс. рублей.

Бюджет Фонда по доходам исполнен за 2009 год в сумме 126 562 369,8 тыс. рублей. Наибольший удельный вес (71,0%) в общей сумме доходов составили налоговые доходы, из них единый социальный налог, зачисляемый в бюджет Фонда – 88 832 142,9 тыс. рублей.

Налоги на совокупный доход зачислены в бюджет Фонда в сумме 977 569,4 тыс. рублей. Поступления сумм недоимки, пеней, иных финансовых санкций по взносам в Фонд в связи с задолженностью, образовавшейся по состоянию на 1 января 2001 года, составили 15 268,1 тыс. рублей. Доходы бюджета Фонда от возврата остатков субсидий и субвенций прошлых лет из территориальных фондов ОМС составили 3 253 038,6 тыс. рублей. Возврат остатков субсидий и субвенций прошлых лет из Фонда в федеральный бюджет составил 4 413 154,9 тыс. рублей.

Прочие неналоговые доходы Фонда составили 1 199,7 тыс. рублей. Средства федерального бюджета в виде межбюджетных трансфертов в бюджет Фонда поступили в сумме 37 896 306,0 тыс. рублей. Расходы бюджета Фонда в 2009 году с учетом привлеченных остатков средств бюджета Фонда, образовавшихся на 1 января 2009 года, составили 130 037 389,3 тыс. рублей (см. приложение, таб. 1).

Расходы Фонда на осуществление выравнивания финансовых условий деятельности территориальных фондов ОМС в рамках базовой программы ОМС составили 91 643 420,8 тыс. рублей:

• дотации территориальным фондам ОМС в соответствии с Законом о бюджете составили 85 687 064,3 тыс. рублей;

• средства нормированного страхового запаса составили 5 956 356,5 тыс. рублей.

На обязательное медицинское страхование неработающего населения (детей) в бюджеты территориальных фондов ОМС направлены субсидии федерального бюджета в сумме 3 822 570,0 тыс. рублей. На оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни согласно заявкам, представленным Фондом социального страхования Российской Федерации, в 2009 году перечислены средства Фонда в размере 17 000 000,0 тыс. рублей.

В 2009 году Фондом в рамках реализации приоритетного национального проекта «Здоровье» осуществлялось финансирование за счет средств федерального бюджета следующих мероприятий:

• на проведение дополнительной диспансеризации работающих граждан направлено 3 788 890,2 тыс. рублей. Неполное использование бюджетных ассигнований федерального бюджета является следствием неисполнения рядом субъектов Российской Федерации установленных плановых показателей проведения дополнительной диспансеризации работающих граждан;

• на проведение диспансеризации пребывающих в стационарных учреждениях детей-сирот и детей, находящихся в трудной жизненной ситуации, направлены субсидии в сумме 823 626,2 тыс. рублей. Неполное использование в 2009 году бюджетных ассигнований на проведение диспансеризации пребывающих в стационарных учреждениях детей-сирот и детей, находящихся в трудной жизненной ситуации, связано с недостаточным количеством детей, подлежащих диспансеризации, в результате активного внедрения программ в субъектах Российской Федерации по усыновлению, опеки и патронату.

На завершение расчетов по финансовому обеспечению государственного задания на оказание дополнительной бесплатной медицинской помощи в первом квартале 2009 года направлены субвенции в размере 1 790,1 тыс. рублей за счет остатка средств на 01.01.2009 г., образовавшегося в бюджете Фонда в связи с неполным использованием бюджетных ассигнований в 2008 году на указанные цели. В целях предоставления бюджетам территориальных фондов ОМС трансфертов на реализацию территориальных программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи в соответствии с распоряжением Правительства Российской Федерации от 13 августа 2009 г. №1163-р в бюджеты территориальных фондов ОМС направлены средства федерального бюджета в сумме 12 350 900,0 тыс.рублей.

Расходы на финансовое и материально-техническое обеспечение деятельности Фонда и информатизацию системы ОМС составили 606 192,0 тыс. рублей, из них: на содержание аппарата Фонда 257 571,9 тыс. рублей, на международные культурные, научные и информационные связи 330,1 тыс. рублей, на переподготовку и повышение квалификации кадров 12 326,8 тыс. рублей, на НИОКР 15 430,0 тыс. рублей, на информационное обеспечение системы ОМС 309 747,7 тыс. рублей, на освещение деятельности Фонда в средствах массовой информации 10 785,5 тыс. рублей (см. приложение, таб. 2).

Проект бюджета Фонда на 2009-2011 годы сбалансирован по доходам и расходам и составляет соответственно на 2009 год – 126,5 млрд. рублей; 2010 год — 137,9 млрд. рублей; 2011 год — 157,9 млрд. рублей (Рис. 9).

Рисунок 9. Структура доходов и расходов ФОМС РФ [2, 40]

Рисунок 9. Структура доходов и расходов ФОМС РФ [2, 40]

Поступления единого социального налога в бюджет Фонда в 2009-2011 годах составят соответственно 109,4 млрд. рублей, 127,6 млрд. рублей, 147,0 млрд. рублей, или 91,7%, 92,5% и 93% в общей сумме доходов Фонда на 2009-2011 годы.

В доходной части бюджета Фонда на 2009-2011 годы также предусмотрены средства из федерального бюджета в объемах соответственно в 2009 году — 8,7 млрд. рублей, в 2010 году — 8,9 млрд. рублей, в 2011 году — 9,2 млрд. рублей, или 7,3%, 6,5% и 5,8% в общей сумме доходов Фонда на 2009–2011 годы, которые будут направлены на осуществление целевых расходов, в том числе:

на обязательное медицинское страхование неработающего населения (детей);

на проведение дополнительной диспансеризации работающих граждан;

на проведение диспансеризации пребывающих в стационарных учреждениях детей – сирот и детей, находящихся в трудной жизненной ситуации [1].

С 2009 года произошло значительное снижение доли средств федерального бюджета в доходах бюджета Фонда на 2009-2011 годы по сравнению с 2006-2008 годами, что связано с переносом из бюджета ФОМС в федеральный бюджет расходов на финансовое обеспечение денежных выплат медицинским работникам первичного звена, на оказание отдельным категориям граждан государственной социальной помощи по обеспечению лекарственными средствами в связи с изменением механизма их предоставления субъектам Российской Федерации с 2009 года, а также завершением в 2008 году финансирования пилотного проекта, проводимого в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения.

Основную часть расходов бюджета Фонда в 2009-2011 годах составят расходы, осуществляемые за счет собственных доходов по финансированию территориальных программ обязательного медицинского страхования в рамках базовой программы ОМС и расходы за счет средств федерального бюджета, направленные на реализацию мероприятий, осуществляемых в рамках национального проекта в сфере здравоохранения.

Объемы финансирования по указанным направлениям расходов в 2009-2011 годах существенно увеличены.

Так, общий объем средств, направляемый на финансовое обеспечение территориальных программ ОМС в рамках базовой программы ОМС в 2009 году 93,0 млрд. рублей, в том числе дотации на выполнение территориальных программ ОМС в рамках базовой программы ОМС — 83,7 млрд. рублей, нормированный страховой запас — 9,3 млрд. рублей, на 2010-2011 годы на указанные цели зарезервированы средства в размере соответственно 110,0 млрд. рублей и 128,8 млрд. рублей, что превышает объем средств, предусмотренных на 2008 год соответственно на 31,2%, 55% и 84,6%.

На 2009-2011 годы также увеличены объемы межбюджетных трансфертов, направляемых Фондом за счет собственных доходов в бюджет Фонда социального страхования Российской Федерации на оплату медицинской помощи, оказанной женщинам в период беременности, родов и послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни в 2009 году в сумме 17,0 млрд. рублей, в 2010 году — 18,5 млрд. рублей, в 2011 году — 19,3 млрд. рублей.

Остатки средств федерального бюджета, образовавшиеся в бюджете Фонда по состоянию на 1 января 2010 года будут использованы в 2010 году на завершение расчетов и в качестве дополнительных ассигнований по соответствующим статьям расходов, остатки средств на счетах по учету средств обязательного медицинского страхования будут направлены на увеличение нормированного страхового запаса Фонда, используемого на увеличение дотаций на выполнение территориальных программ ОМС в рамках базовой программы ОМС [1].

При рассмотрении ФЗ «О бюджете Федерального ФОМС на 2009 год и на плановый период 2010 и 2011 годов» видим что, в целом позволяет ФОМС выполнять возложенные на него социальные функции, но в то же время содержит ряд недостатков, которые могут повлиять на эффективность реализации поставленных перед ФОМС задач. Средства, передаваемые из бюджета ФОМС в бюджеты территориальных фондов обязательного медицинского страхования, не обеспечивают покрытия дефицита территориальных программ.

Сложившаяся ситуация во многом обусловлена следующими факторами:

- отсутствием в Программе государственных гарантий оказания гражданам бесплатной медицинской помощи расчета подушевого финансового норматива по отношению к минимальной заработной плате или другим показателям и детализации категорий граждан, которым медицинская помощь должна оказываться бесплатно;

- ориентированием системы нормирования и финансирования стационарного сектора на койко-дни;

- отсутствием финансового подкрепления медико-экономических стандартов;

- формированием структуры тарифов в системе обязательного медицинского страхования исходя из планируемого объема и выделяемого финансирования, а не расчетной стоимости лечения законченного случая;

- отсутствием зафиксированного взноса на обязательное медицинское страхование неработающего населения.

До настоящего времени нормативно не урегулированы некоторые вопросы, связанные с обеспечением граждан лекарственными средствами в части:

- обеспечения эффективного управления товарными запасами лекарственных средств;

- определения порядка обеспечения лекарственными средствами сельских жителей и граждан, проживающих в труднодоступных местностях, через аптечную сеть.

Законопроектом предусмотрены средства, передаваемые в виде субвенций в бюджеты территориальных фондов на осуществление денежных выплат медицинским работникам, которые должны расходоваться в соответствии с численностью медицинских работников, включенных в Федеральный регистр [1].

Многое было сделано в рамках межведомственной рабочей группы по взаимодействию Минздравсоцразвития России, ФНС России и Федерального фонда ОМС в планировании и мобилизации единого социального налога, зачисляемого в доход бюджетов фондов ОМС. Это способствовало усилению администрирования единого социального налога. В результате в 2007 году впервые отмечен профицит бюджета ФОМС по поступлению налоговых платежей на сумму более 3 млрд. рублей (при общем объеме поступлений в размере 71 млрд. рублей). Уровень поступлений единого социального налога в территориальные фонды ОМС вырос на 25,9% и составил сумму в размере 125,1 млрд. рублей (в 2006 году - 99,3 млрд. рублей).

Федеральный фонд ОМС наращивает объемы дотаций на выполнение территориальных программ ОМС. В 2009 году на эти цели с учетом дополнительных доходов ФОМС направлено более 80 млрд. рублей, из них 7,5 млрд. рублей - за счет экономии средств, не использованных при завершении расчетов по программе ДЛО 2008 г., достигнутой в результате укрепления финансовой дисциплины в системе льготного лекарственного обеспечения. Учтены дополнительные возможности ФОМС для финансовой поддержки субъектов Российской Федерации. В настоящее время методика распределения дотаций для субъектов Российской Федерации четко прописана и абсолютно прозрачна, для каждого региона определены базовые объемы финансирования.

Средства нормированного страхового запаса ФОМС составили около 30 млрд. рублей. Уровень направляемых средств на финансовую поддержку территориальных программ ОМС превышает показатели предыдущего года в 15 раз, поскольку система ОМС в 2008 году была освобождена от функций по финансированию государственных социальных программ.

При этом принципиально изменена методология предоставления финансовой помощи из средств нормированного страхового запаса. Эти средства подразделяются на две части: первая часть в размере 90% предназначена для сокращения дефицита территориальных программ обязательного медицинского страхования; вторая часть в размере 10% направляется на стимулирование субъектов Российской Федерации, достигших лучших показателей в понижении общей смертности, младенческой смертности, первичного выхода на инвалидность. Таким образом, эти субъекты Российской Федерации, в случае если они достигли позитивных показателей, будут получать дополнительную финансовую помощь на развитие здравоохранения. В 2010 г. размер стимулирующей части нормированного страхового запаса предполагается существенно увеличить. При этом не израсходованные в текущем году средства нормированного страхового запаса и зарезервированные средства в объеме 8,3 млрд. рублей направлены в 2009 году на повышение уровня дотаций ФОМС для финансирования территориальных программы ОМС [50].

Таким образом, введение ОМС стало одним из важнейших аспектов реформы здравоохранения, проводимой в России. Поскольку страховая медицина, по сути, контролирует сама себя, требуется создание развитой системы независимого контроля не только качества и объема оказываемых услуг, но и работы деятельности самих фондов ОМС. В действующей системе ОМС имеется дублирование однотипных структур, которые приходится содержать обществу, при том, что средства, передаваемые из бюджета ФОМС в бюджеты территориальных фондов обязательного медицинского страхования, не обеспечивают покрытия дефицита территориальных программ. Также необходимо развивать условия, при которых пациент сам сможет выбирать лечебно-профилактическое учреждение, специалиста и набор оказываемых услуг, на которые он вносит отчисления в фонды страховой медицины. Для того, чтобы сделать акцент на развитии профилактической медицины и развитии первичного звена медицинской помощи, поможет переход на систему «поликлиника — фондодержатель». Это улучшит структурную эффективность амбулаторно-поликлинического этапа оказания медицинской помощи.

ГЛАВА 3. ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ СТРАХОВОЙ МЕДИЦИНЫ В РОССИИ

3.1 Роль системы обязательного медицинского страхования в формировании и реализации концепции развития здравоохранения

Для кардинального преодоления кризисных явлений в сфере охраны здоровья необходимо в первую очередь осуществить преобразование экономических отношений, а также перевести здравоохранение на путь страховой медицины [31].

Введение в действие Закона «О медицинском страховании граждан Российской Федерации» было единственно правильным политическим и экономическим решением, позволившим сохранить здравоохранение как отрасль и создать все предпосылки для формирования принципиально нового, цивилизованного института, в котором осуществляются новые подходы к финансированию медицинской помощи и развитию социально-экономических отношений в здравоохранении.

Создание и развитие системы ОМС явилось одним из ключевых стимулов подготовки и утверждения Концепции развития здравоохранения и медицинской науки в Российской Федерации (далее – Концепция). Во многом, введение системы обязательного медицинского страхования повлекло изменение концептуальных подходов к формированию государственной политики в области здравоохранения, которая стала адекватной по отношению к реальной экономической ситуации в стране.

С введением системы ОМС впервые возникла необходимость постановки таких вопросов как стандартизация, сертификация, лицензирование ЛПУ, эффективность использования материально-технической базы и финансовых ресурсов отрасли, которые в Концепции поставлены как основные.

В настоящее время средства ОМС являются единственно стабильным целевым источником финансирования системы здравоохранения, хотя и недостаточным. В результате, в кризисные 90-е годы, удалось избежать обвального снижения финансирования здравоохранения, как это случилось в других отраслях социальной сферы.

Повышению качества обязательного медицинского страхования в немалой мере поспособствует продуманная организация экономических учреждений в системе страхования, чему должна предшествовать серьезная аналитическая работа, направленная на определение основных современных моделей организации деятельности страховых медицинских организаций [38].

К настоящему времени число застрахованных по договорам обязательного медицинского страхования составляет 137,3 млн. человек, из них 134 млн. человек выданы полисы обязательного медицинского страхования, что составляет 94% всех россиян.

Введена и реально действует вневедомственная экспертиза качества медицинской помощи, то есть впервые сформирована система защиты прав пациента через независимые институты.

Введение обязательного медицинского страхования явилось формой социальной защиты и для медицинских работников. Практически более 50% средств ОМС, поступающих в ЛПУ на финансирование объемов оказанной медицинской помощи по территориальным программам ОМС, расходуется на зарплату медицинским работникам. В 1999-2000 годах в связи с финансовым кризисом 1998 года средства ОМС во многих субъектах Российской Федерации являлись единственным источником «живых» денег, а в некоторых территориях практически единственным источником финансирования. Финансовые средства ОМС позволили снизить напряженность с оплатой труда медицинских работников и способствовали сохранению рабочих мест. В системе ОМС созданы предпосылки для введения дифференцированной оплаты труда медицинских работников, совершенствования ее форм и методов в зависимости от объема и качества оказанной медицинской помощи.