Реферат на тему:

Основні показники витрат обігу та їх оцінка

Витрати обігу можуть бути виміряні абсолютними і відносними величинами.

Абсолютна величина характеризує сумарні (загальні) витрати обігу підприємства, пов'язані зі здійсненням певного обсягу товарообороту.

Загальні витрати обігу підприємства поділяються на дві частини: загальні постійні витрати і загальні змінні витрати.

До відносних показників, що характеризують витрати обігу, належать:

• витрати обігу в розрахунку на одиницю товарообороту;

• витрати обігу в розрахунку на одиницю проданих товарів у натуральному вираженні (кг, тоннах, метрах, одиницях).

Перший показник у практиці економіки підприємств у нашій країні дістав назву “рівень витрат обігу”. Рівень витрат обігу в торговельному підприємстві розраховується таким чином:

а) у роздрібному торговельному підприємстві — як відно-шення витрат обігу до обсягу роздрібного товарообороту, помножене на 100;

б) в оптовому підприємстві — як відношення витрат обігу до обсягу оптового обороту з участю в розрахунках, по-множене на 100;

в) у підприємстві громадського харчування — як відношення

витрат обігу до обсягу валового обороту, помножене на 100.

Рівень витрат обігу характеризує середні витрати обігу в розрахунку на одиницю товарообороту, тобто частку витрат обі-гу в роздрібній ціні товару.

Крім рівня витрат обігу в цілому по підприємству розрахо-вують і рівні витрат обігу за окремими товарами і товарними групами. Цей показник має назву “витратомісткість реалізації товарної групи”.

Вивчення і кількісна оцінка залежності між величиною витрат підприємства та обсягом товарообороту також є основою для прийняття інших управлінських рішень, зокрема:

• оптимізації асортименту продукції;

• встановлення цін на нову продукцію, яку за певною ці-ною реалізує підприємство-конкурент;

• вибору чи заміни устаткування;

• прийняття рішень про купівлю чи виробництво інстру-менту, комплектуючих деталей;

• пошуку варіантів зміни виробничої потужності підприємства;

• визначення доцільності прийняття додаткового замовлен-ня тощо.

Споживання ресурсів та їх трансформація у витрати забез-печує одержання потрібних результатів у вигляді товарооборо-ту, доходів, прибутку. Для оцінки ефективності здійснення витрат використовують показники, що характеризують одержаний результат у розрахунку на одиницю витрат. Це:

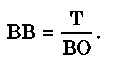

1. Витратовіддача (ВВ), що характеризує товарооборот підприємства (Т) на одиницю витрат обігу (ВО):

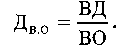

2. Доходність витрат обігу (Дв 0), що свідчить про розміри одержання валового доходу (ВД) на одиницю витрат обігу (ВО):

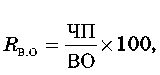

3. Прибутковість витрат обігу (Пв 0), що дає змогу оцінити обсяг одержання балансового (БП) .або чистого прибутку (ЧП) за певний період (квартал, рік) у розрахунку на одиницю витрат обігу (ВО) у відсотковому вираженні:

Аналогічно може визначатися й ефективність здійснення окремих видів витрат торговельного підприємства.

Оцінка ефективності комерційних угод

Оцінка ефективності комерційних угод торговельного підприємства здійснюється за допомогою системи показників:

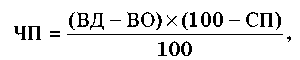

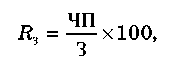

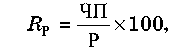

1. Рентабельність (прибутковість) витрат обігу за кон-кретною угодою визначається за формулою

де ЧП — номінальний чистий прибуток, що відображається в бухгалтерських документах, грн.; ВО — поточні витрати обігу, пов’язані з закупівлею і реалізацією товарів, грн.

У свою чергу, чистий прибуток за угодою розраховують за формулою

2. Рентабельність обороту із закупівлі товарів визначається за формулою

де 3 — закупівельна (фактурна) вартість товарів за оптовими цінами без урахування ПДВ, грн.

3. Рентабельність обороту з реалізації товарів розраховують за формулою

де Р — сума реалізації товарів за продажними цінами (товарооборот), грн.

Оцінюючи ефективність комерційних угод, окрім номінального чистого прибутку, що відображається в бухгалтерських документах, доцільно застосовувати ще й реальний чистий прибуток. Реальний чистий прибуток за угодою пов’язаний з інфляцією, яка частково знецінює власні грошові кошти підприємства, вкладені в закупівлю і продаж товарів протягом усього періоду здійснення угоди.

Реальний чистий прибуток за угодою розраховується за формулою

ЧПР = ЧП - Дв т р,

де Дв т р — втрачений дохід торговельного підприємства за цією угодою, грн.

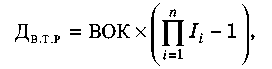

Сума втраченого доходу за угодою може бути визначена за формулою

Дв.ТР=ВОКЧ(I-1)

або

де ВОК — сума власних грошових коштів, витрачених на заку-півлю і реалізацію товарів, грн.; I — індекс інфляції за весь пе-ріод між закупівлею і реалізацією товарів; /; — індекс інфляції за перший місяць; п — період між закупівлею і реалізацією то-варів, місяців.

Величина реального чистого прибутку дає можливість оцінити дійсну ефективність угод з урахуванням інфляції, якщо у формули для визначення Rв 0, R3 і RР замість розміру номінального прибутку (ЧП) підставити розмір отриманого реального прибутку (ЧПР).

Перелічені основні показники ефективності комерційних угод дають можливість визначити прибутковість не лише однієї угоди загалом, а й окремих товарів, оптимізувати їх асортимент, обирати найбільш вигідні базисні умови поставки і постачальників, налагоджуючи з ними тривалі комерційні зв’язки.

Список використаної літератури:

Захожай В. Б., Шепітко Г. Ф., Адамова 1.3. Статистика маркетингу/ За заг. ред. В. Б. Захожая. — К.: МАУП, 2001. — 64 с

Ибрагимов Л. А. Инфраструктура товарного рынка. — М.: ПРИОР, 2001. — 256 с.

Коммерческо-посредническая деятельность на товарном рынке: Учеб. пособ. / Под ред. А. В. Зырянова. — Екатеринбург: РНФ "Солярис", 1995. — 416 с.

Леви М., Вейте Б. А. Основы розничной торговли / Пер. с англ.; Под ред. Ю. Н. Каптуревского. — СПб.: Питер, 1999. — 448 с.

Мазаракі А. А., Лігоненко Л. О., Ушакова Н.М. Економіка торговельного підприємства: Підруч. для вузів / За ред. проф. Н. М. Ушакової. — К.: Хрещатик, 1999. — 800 с

Неруш Ю.М. Логистика: Учеб. для вузов. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2000. — 389 с.

Осипова Л. В., Синяева И.М. Основы коммерческой деятельности: Учеб. для вузов. — М.: ЮНИТИ-ДАНА, 2000. — 623 с.

Памбухчиянц В. К. Организация, технология и проектирование торговых предприятий: Учебник. — 2-е изд. — М.: ИВЦ "Маркетинг", 1998. — 320 с.

Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность: Учебник. — М.: ИВЦ "Маркетинг", 2000. — 580 с.

Другие работы по теме:

Шпаргалка по формулам Макроэкономика

30ТЕМА 2 Основні МЕ показники: =РП+З РП-варт реаліз прод-і -варт пр-іі у запаси -варт пр-іі зі запасів неринкових послуг ВВ=МВ+ОП+А+(П-С) МВ-матер витрат

Економічна ефективність організації виробництва пальто

Визначення матеріальних витрат та трудоємності на виробництво одиниці продукції. Розрахунок фонду оплати праці і відрахувань на соціальні потреби. Розробка планової калькуляції собівартості продукції. Визначення ціни з урахуванням рентабельності.

Показники прибутку та рентабельності туристичних підприємств

Система показників рентабельності підприємства. Розрахунок показників рентабельності туристичних підприємств залежно від виду їх діяльності. Рентабельність як показник ефективності роботи підприємства. Етапи обґрунтування стратегії управління прибутком.

Втрати виробництва і собівартість продукції

Реферат на тему: «Втрати виробництва і собівартість продукції» Зміст Сутність витрат і собівартість виробництва продукції; Склад і класифікація витрат при визначенні собівартості продукції

Втрати виробництва і собівартість продукції

Сутність витрат і собівартість виробництва продукції. Суспільні витрати відповідають вартості продукції, є основою еквівалентного обміну товару на товар. Склад і класифікація витрат при визначенні собівартості продукції. Визначення собівартості продукції.

Інноваційна діяльність

Методи розрахунку витрат проекту. Визначення початкової вартості виробничих фондів з урахуванням транспортно-заготівельних витрат. Розрахунок вигод проекту і характеристика. Розрахунок грошових потоків по кредиту. Комплексна оцінка інноваційного проекту.

Витрати обігу

смотреть на рефераты похожие на "Витрати обігу" План Вступ. 1. Витрати обігу в книжковій торгівлі. 2. Загальна характеристика книготорговельного підприємства “ Сучасник”. 3. Аналіз витрат обігу за загальним рівнем, динамікою, складом та структурою. 4. Аналіз факторів, що впливають на обсяг і рівень витрат обігу.

Фінансові результати діяльності підприємства

Прибуток як основний результат діяльності підприємства. Аналіз формування фінансових результатів від різних видів діяльності, звітність, динаміка прибутків та витрат. Характеристика системи показників рентабельності та прибутковості підприємства.

Аналіз виробничо-господарської діяльності

Порівняльний аналіз виробничо-господарської діяльності, оцінка ліквідності, платоспроможності та фінансової стійкості підприємства. Вплив ефективності використання обігових коштів, скорочення видатків та втрат робочого часу на ефективність виробництва.

Основні виробничі фонди підприємства

Визначення загальної вартості та структури основних виробничих фондів підприємства. Розрахунок річної потреби обігових коштів. Визначення кошторису витрат та собівартості одиниці продукції. Розрахунок економічних показників ефективності виробництва.

Аналіз фінансових результатів

Особливості утворення і використання прибутку на підприємстві. Характеристика факторів, що впливають на розмір прибутку підприємства. Аналіз показників рентабельності виробництва: показники рентабельності – брутто, показники рентабельності – нетто.

Показники матеріалоємності продукції. Види економічного аналізу

Аналіз особливостей таких видів економічного аналізу, як ретроспективний, внутрішній, перспективний, зовнішній, маржинальний. Обчислення матеріаломісткості продукції. Оцінка впливу на зміну обсягу товарної продукції у звітному році порівняно з плановим.

Критерії та показники економічної безпеки підприємства

Функціональні складові економічної безпеки підприємства, їх планування і аналіз забезпечення. Порядок розрахунку критерія ЕБП, аналіз його складових, загрози. Особливості критерія оцінювання рівня ЕБП. Види нововведення, джерела його забезпечення.

Основи економіки

Оцінка товарообігу торговельного підприємства за структурними підрозділами за поточний рік і дотримання графіку поставок товарів. Розрахунок обсягу мінімального прибутку та відповідність фактичного обсягу надходження продукції за укладеним договором.

Комплекс економічних розрахунків на торгівельному підприємстві

Комплекс економічних розрахунків на торгівельному підприємстві. Визначення товарообороту. Реалізаційна вартість товарів та визначення товарообороту в реалізаційних цінах. Показники продуктивності праці, виходячи з товарообороту та валового доходу.

Шпаргалка по формулам Макроэкономика

30ТЕМА 2 Основні МЕ показники: =РП+З1 +З2 РП-варт реаліз прод-і З1-варт пр-іі у запаси З2-варт пр-іі зі запасів неринкових послуг ВВ=МВ+ОП+А+(П-С) МВ-матер витрат

Експрес-аналіз динаміки і структури балансу підприємства по стану

на 31.12.2002р. та на 01.07.2003р. показав наступне. В цілому за квартал валюта балансу зросла на 191,1 тис.грн (або на 1,3%) і станом на 01.07.2003р. склала 15401,7 тис.грн. Таким чином, бачимо позитивну тенденцію – зріст виробництва, що сприяє діяльності підприємства.

Фінансовий аналіз ВАТ Стахановський вагонобудівний завод

Аналіз динаміки і структури статей бухгалтерс кого баланс У цьому розділі за даними балансу визначаються зміни загальної суми балансу (валюти балансу), зміни окремих розділів і статей активу та пасиву протягом звітного року, визначається питома вага окремих статей балансу в загальній сумі балансу, визначаються співвідношення окремих статей у порівнянні з попереднім періодом.

Інформаційне забезпечення

ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ Інформаційною базою для оцінювання фінансового стану підприємства є дані бухгалтерського балансу (форма 1) та додатків до нього (форма 2), статистична та оперативна звітність.

Види транспорту

Основні показники роботи транспортної системи України* Показники Види транспорту Залізничний Автомобільний Річковий Морський Трубопровідний Авіаційний

Показники оцінки ефективності витрат на персонал

Управління персоналом як процес, що забезпечує діяльність компанії. Основні напрями діяльності служб управління персоналом. Приклади показників оцінки ефективності витрат на управління персоналом та статистичних показників, їх взаємозв’язок між собою.

Санітарка оцінка харчових продуктів

Реферат на тему: Санітарка оцінка харчових продуктів Важливе значення для безпеки споживачів харчових продуктів займає санітарна оцінка харчових продуктів. В першу чергу санітарна оцінка має виявити якість товарів та безпечність для вживання.

Оцінка земель сільськогосподарського призначення

Реферат на тему: Грошова оцінка земель сільськогосподарського призначення З метою створення умов регулювання економічних відносин при передачі земель у власність, спадщину, під заставу, а також визначення ставок земельного податку та розмірів внеску до статутних фондів селянських спілок, акціонерних об'єднань та інших господарських підприємств, формування ціноутворення при купівлі-продажу земельних ділянок проводять грошову оцінку земель.

Характеристика бухгалтерських рахунків

Рахунок 01 "Основні засоби" 4.1. На активному рахунку 01 "Основні засоби" обліковують наявність і рух власних основних засобів, що знаходяться в експлуатації, а також в запасі, на консерваціїабо в оренді.

Основні функції Національного банку України

Назва реферату : Основні функції Національного банку України Розділ : Банківська справа Основні функції Національного банку України Національний банк України – найважливіша ланка всієї банківської системи держави. На відміну від багатьох інших відомств, які постали на ґрунті колишніх республіканських чи союзних, НБУ являє собою принципово нову структуру.

Розподіл і перерозподіл національного доходу

На стадії виробництва розподіл національного доходу проявляється в тому, що створюється необхідний і додатковий продукт. На стадії розподілу необхідний і додатковий продукт розпадається на первинні доходи – це доходи які підкреслюють, що суб’єкти, які їх одержують беруть безпосередню участь у створенні національного доходу.

Природні ресурси

Назва реферату : Природні ресурси Розділ : Екологія Природні ресурси Основні напрями, за якими розвиваються безвідходні технології. Європейською економічною комісією сформульовано визначення поняття"безвідходна технологія". Безвідходна технологія – це практичне застосування знань, методів і коштів для того, щоб забезпечити в межах людських потреб якнайраціональніше використання природних ресурсів і енергії та захист навколишнього середовища.

Економіка і суспільний розвиток

Завдання 1. Скласти блок-схему і табличний документ для розв’язування економічної задачі згідно з варіантом. Рівень механізації виробництва обчислюється за формулою