Федеральное агентство по образованию

Пермский государственный технический университет

КОНТРОЛЬНАЯ РАБОТА

«Финансы, денежное обращение и кредит»

4 вариант

Выполнила студентка

Гуманитарного факультета

Заочного отделения

Группа ИЭ-08С

Бортникова Татьяна Витальевна (Дурницына)

Проверил преподаватель:

Андриевская О.Л.

Пермь 2011

ЗАДАНИЕ №1

ЭССЕ НА ТЕМУ «ОСОБЕННОСТИ ФОРМИРОВАНИЯ БЮДЖЕТА В РОССИИ (ЗА ПОСЛЕДНИЙ ГОД)»

Государственный бюджет 2010 активно обсуждается с конца июня 2009 года. Минфин сообщал о предварительных параметрах госбюджета на 2010 — 2012 годы, которые были вскоре одобрены правительством РФ.

21 октября стало известно, что Госдума в первом чтении приняла проект бюджета на 2010 год. Принятый бюджет СМИ сразу охарактеризовали как «ярко социальный», «популистский», «антиэкономический», «бюджет недопущения социальных волнений». Так, ведущие деловые издания пестрят заголовками «Вся власть пенсионерам» («Слон.ру»), «Бюджет-2010: развитие откладывается?» (РИА «Новости»), «Пенсии посадят бюджет» («Ведомости»).

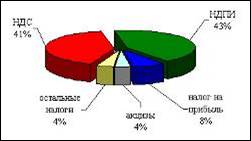

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 43%, НДС — 41% и налога на прибыль 8%.

Рисунок 1. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов

Наиболее распространенными параметрами для обсуждения стали объем дефицита бюджета на предстоящий год, а также его «социальная направленность».

Дефицит бюджета

Объем дефицита бюджета зависит главным образом от доходов бюджета, на которые сильно влияют цены на нефть. Вследствие этого при прогнозировании объемов дефицита госбюджета Минфин и эксперты в значительной степени опираются на прогнозы цен на нефть. Так, 25 июня Минфин закладывал прогноз стоимости нефти в 2010 году на уровне $50 за баррель. Таким образом, объем дефицита госбюджета должен был составить 5,5% от ВВП. В то же время после одобрения основных параметров госбюджета правительством предполагаемый в 2010 году дефицит составил 7,5% от ВВП. По словам помощника президента А. Дворковича, если цены на нефть и другие товары не вырастут и чуда в экономике не произойдет — дефицит будет более 5—6% от ВВП. В свою очередь в августе Владимир Путин отметил, что дефицит федерального бюджета в размере 7,5% — «предельно допустимый уровень».

Социальная направленность

Если само по себе превышение расходов над доходами бурных обсуждений в блогах экономистов не вызвало, то запланированное значительное увеличение расходов правительства на социальные цели — повлекло за собой довольно резкие отзывы. Дело в том, что согласно представлениям экономической теории в условиях кризиса наиболее эффективными мерами по поддержанию экономики является расходование государственных средств на инфраструктурные и технологичные проекты. С этой точки зрения увеличение социальных выплат в условиях тяжелой экономической ситуации эксперты считают неправильной.

Так, Дмитрий Травин в своем блоге отмечает, что «пассивная социально-ориентированная антикризисная политика правительства РФ — меньшее из зол, которое власти могут принять в современных российских реалиях». «Меньшим из зол» такая политика, по мнению Травина, является вследствие того, что контролировать расходы на инфраструктурные проекты правительство в нынешней ситуации не в состоянии.

Лидеры роста и падения

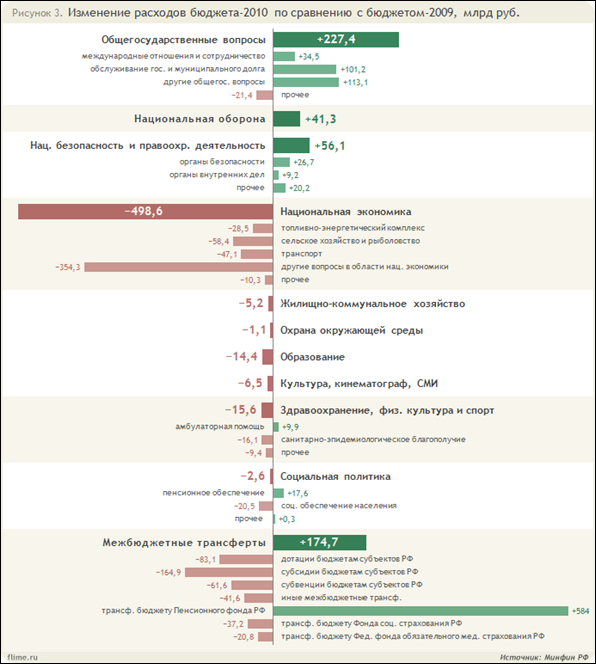

Рисунок 2. Изменение расходов бюджета 2010 по сравнению с бюджетом 2009, млрд.руб

Если анализировать изменения в бюджете на 2010 год по сравнению с бюджетом на текущий год (см. таблицу 1), то в разрезе крупных статей расходов в целом всего 4 статьи оказались «в плюсе»: общегосударственные вопросы (+23,7%), нац. оборона (+3,4%), нац. безопасность (+5,6%) и межбюджетные трансферты3, а вернее их самая крупная составляющая — трансферты пенсионному фонду РФ (+30%). В то же время все остальные виды расходов оказались «в минусе» — с самым значительным минусом у статьи расходов «Национальная экономика» в объеме -500 млрд (или -27%).

3 статья межбюджетных трансфертов включает в себя различные выплаты из федерального бюджета в помощь бюджетам других уровней, а также трем государственным фондам: пенсионному, социального страхования и обязательного медицинского страхования.

Кроме динамики объемов крупных статей расходов, интересно также, какие подстатьи расходов изменились значительнее всего.

Мнение экспертов

По данным РИА «Новости», независимые эксперты и представители парламентской оппозиции также считают чрезмерный рост расходов на социальные цели неоправданным: «бюджет с такой структурой расходов вряд ли можно назвать „бюджетом развития“, ему больше подходит определение „бюджет недопущения социальных волнений“».

Игорь Николаев в своем блоге критикует резкий рост социальных расходов, отмечая, что прежде всего стоит направлять дополнительные средства на транспортную и коммунальную инфраструктуры, а также на другие проекты, которые могли бы стимулировать потребительский спрос.

Выводы

Общая картина ясна: расходы бюджета-2010 незначительно отличаются от расходов-2009. При этом в структуре бюджета-2010 значительно выросли показатели общегосударственных расходов и межбюджетных трансфертов (за счет увеличения трансфертов пенсионному фонду), а также умеренно выросли расходы на нац. оборону и нац. безопасность (+3,4% и +5,6%). При практически неизменном общем объеме расходов бюджета-2010 в сравнении с бюджетом-2009 для финансирования вышеприведенных увеличившихся расходов были значительно сокращены расходы на национальную экономику (-500 млрд, или -27%), трансферты другим бюджетам (кроме трансфертов пенсионному фонду РФ), а также умеренно (в пределах 4—9%) были сокращены другие статьи расходов: на ЖКХ, образование, здравоохранение, культуру и т. д.

Стоит отметить, что в номинальном выражении относительно бюджета-2008 расходы бюджета-2010 по всем статьям выросли. Именно поэтому, с учетом «антикризисной» особенности 2009 года, к эмоциональным суждениям о снижении расходов на те или иные статьи бюджета в сравнении с текущим годом стоит относиться достаточно критично.

Источники

1. flime — некоммерческий проект экономического интернет-СМИ;

2. minfin – официальный сайт Министерства финансов РФ

3. Российский налоговый курьер - специализированный практический журнал по налогообложению.

ЗАДАНИЕ №2

Задача №9

Банк начисляет проценты за вклад по номинальной ставке 25% годовых. Срок вклада 2 года. Какова эффективная ставка при полугодовой капитализации процентов?

Решение

Общая формула для вычисления действующей годовой процентной ставки выглядит следующим образом:

EFF=(1+r/m)m-1

Где r – процентная ставка в годовом исчислении,

m – число периодов начисления в год.

Подставим:

EFF=(1+0.25/2)2-1=0.2656=26.56%

Ответ: 26,56%

Задача №11

Какие условия предоставления кредита и почему более выгодны банку:

а) 20% годовых, начисляемых ежеквартально,

б) 28% годовых, начисляемых раз в год?

бюджет федеральный доход

Решение

Для сравнения финансовых операций с разными процентными ставками и разными периодами начисления используют эффективную ставку.

EFF=(1+r/m)m-1

Где r – процентная ставка в годовом исчислении,

m – число периодов начисления в год.

Подставим:

а) EFF=(1+0,2/4)4-1=0,2155=21,55%

б) EFF=(1+0,28)-1=0,2800=28,00%

Ответ: б)

Задача №20

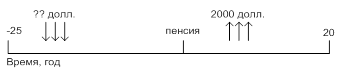

Предприниматель после выхода на пенсию намеревается обеспечить себе приемлемые условия проживания в течение 20 лет. Для этого ему необходимо иметь в эти годы ежегодный доход в сумме 2000 долл. До момента выхода на пенсию осталось 25 лет. Какую сумму должен ежегодно вносить в банк предприниматель, чтобы данный план осуществился, если приемлемая норма прибыли равна 7%. Схема постнумерандо.

Изобразим схематично условия задачи.

По схеме видно, что сумма накоплений должна быть равной сумме расходования, т.е. будущая стоимость аннуитета должна быть равна дисконтированной стоимости аннуитета. Пусть Х ежегодно вносимая предпринимателем сумма до пенсии, тогда

FV=PV, где

FV=CF*Sn

PV=CF*An

Для вычисления будущей стоимости аннуитета используется коэффициент наращения аннуитета Sn, который рассчитывается по формуле:

![]()

Для вычисления дисконтированной стоимости аннуитета используется коэффициент дисконтирования аннуитета An, который рассчитывается по формуле:

![]()

Пусть Х ежегодно вносимая предпринимателем сумма до пенсии, тогда

FV=PV

X*S25= 2000*A20

![]()

![]()

X*63.25=21188.03

X=334.99

Ответ: 334,99 долл.

Задача №8

Куплена акция за 50 долл. Последний выплаченный дивиденд – 2 долл. Ожидается, что в последующие годы этот дивиденд будет возрастать с темпом 10%. Какова приемлемая норма прибыли, использованная инвестором при принятии решений о покупке акций?

Решение

Воспользуемся формулой оценки стоимости акций по модели постоянного роста дивиденда (Модель Гордона):

![]()

Где Div0 – последний выплаченный дивиденд

g - темпа прироста дивидендов

r – доходность акции

Подставим:

![]()

![]()

r-0.1=0.044

r=0.144

r=14.4%

Ответ: 14.4% годовых.