ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

1. Понятие оборотных средств

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

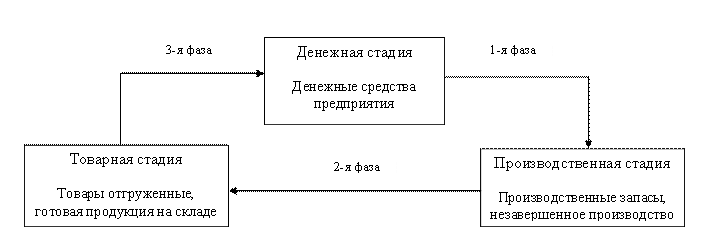

Рис 4.1 Схема кругооборота ОС

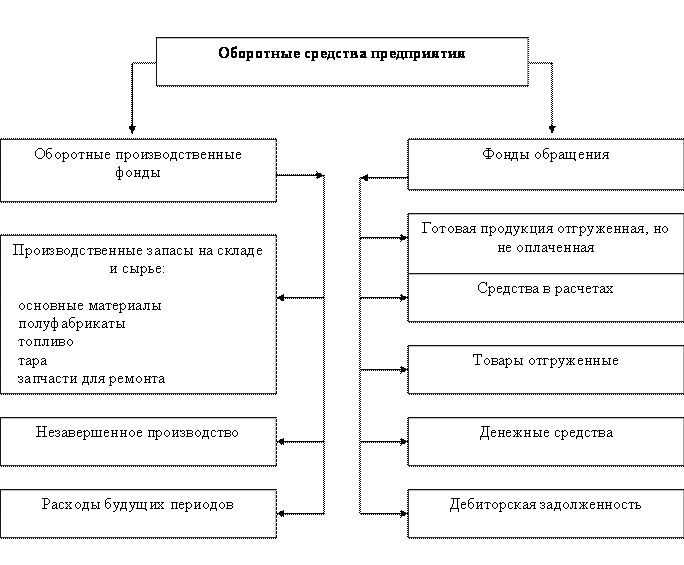

Рис. 4.2. Состав и размещение оборотных средств

Оборотные средства включают следующие основные элементы (рис. 4.2).

В состав оборотных фондов включают:

а) производственные запасы – сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь;

б) незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

в) полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

г) расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

При выработке оптимальной политики управления запасами принимается во внимание следующие:

уровень запасов, при котором делается заказ;

минимально допустимый уровень запасов (страховой запас);

оптимальная партия заказа.

Для оптимального управления запасами необходимо:

оценить общую потребность в сырье на планируемый период;

периодически уточнять оптимальную партию заказа и момент заказа сырья;

периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению.

регулярно контролировать условия хранения запасов;

иметь хорошую систему учета.

Для анализа запасов используются показатели оборачиваемости и жестко детерминированные факторные модели.

Оптимальное управление незавершенным производством подразумевает учет следующих факторов:

а) размер незавершенного производства зависит от специфики и объемов производства;

б) в условиях стабильного повторяющегося производственного процесса для оценки незавершенного производства можно использовать стандартные показатели оборачиваемости;

в) себестоимость незавершенного производства состоит из трех компонентов: прямые затраты сырья и материалов, затраты живого труда и часть накладных расходов.

Оптимальное управление готовой продукцией подразумевает учет следующих факторов:

n готовая продукция возрастает по мере завершения производственного цикла;

n возможность ажиотажного спроса;

n сезонные колебания;

n залежалые и неходовые товары.

Вложение средств в инвентарь всегда связано с риском двух видов:

а) изменение цен;

б) моральное и физическое устаревание.

Система поставки «точно в срок» (just-in time) может быть эффективной, если:

имеется хорошая система информационного обеспечения;

поставщики располагают хорошими системами контроля качества и поставки;

имеется отлаженная система управления запасами в компании.

Эффективная система взаимоотношения с покупателями подразумевает:

а) качественный отбор клиентов, которым можно предоставлять кредит;

б) определение оптимальных кредитных условий;

в) четкую процедуру предъявления претензий;

г) контроль за тем, как клиенты исполняют условия договоров.

Эффективная система администрирования подразумевает:

1) регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и др.;

2) минимизацию временных интервалов между моментами завершения работ, отгрузки продукции, предъявления платежных документов;

3) направление платежных документов по надлежащим адресам;

4) аккуратное рассмотрение запросов клиентов об условиях оплаты;

5) четкую процедуру оплаты счетов и получения платежей.

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без ущерба для сложившихся деловых отношений.

Значительность денежных средств и их эквивалентов определяется тремя причинами:

а) рутинность (необходимость денежного обеспечения текущих операций);

б) предосторожность (необходимость погашения непредвиденных платежей);

в) спекулятивность (возможность участия в непредвиденном выгодном проекте).

Эффективное управление денежными средствами тесно взаимосвязано с системой взаимоотношений с банками. Финансовый цикл, характеризующий время, в течение которого денежные средства отвлечены из оборота, является важной характеристикой финансового менеджмента. Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной, финансовой деятельности и прочих операций. Прогнозирование денежного потока связано с оценкой основных факторов: объема реализации, доли выручки за наличный расчет, величины дебиторской и кредиторской задолженности, величины денежных расходов и др.

Другие работы по теме:

Понятие, сущность, значение, состав и факторы, определяющие потребность в оборотных средствах

Для осуществления производственно-торговой деятельности субъекты торговли имеют оборотные фонды и фонды обращения. Оборотные фонды — это предметы труда (сырье, полуфабрикаты, материалы для хозяйственных нужд, топливо, тара) и орудия труда (малоценные и быстроизнашивающиеся предметы, инструменты, инвентарь, специальная одежда и обувь), обслуживающие процесс обращения товаров.

по Экономическому анализу 2

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «САНКТ-ПЕТЕРБУРГСКАЯ БАНКОВСКАЯ ШКОЛА (КОЛЛЕДЖ) ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ»

Шпаргалка по финансовому менеджменту 2

Оборотные средства – это денежные средства, авансируемые на создание оборотных производственных фондов и фондов обращения в размере минимальном, но достаточном для обеспечения бесперебойного производственного процесса.

Оборотные средства 12

Оборотные средства Оборотные средства предприятия. Экономическая сущность оборотных средств Для осуществления производственного процесса промышленные предприятия нуждаются в основных фондах, в оборотных производственных фондах и в фондах обращения.

Основные фонды и оборотные средства предприятия

Методы учета и оценки основных фондов. Оборотные средства, их определение, состав и структура, значение рационального использования. Особенности расчета коэффициентов использования целосменного и внутрисменного времени работы оборудования предприятия.

Организация производства

Оборотные средства: понятие и классификация. Понятие оборотных фондов. Состав и структура оборотных средств по степени ликвидности. Фотография рабочего времени, ее сущность и назначение. Методика проведения различных видов фотографии рабочего дня.

Оборотные средства предприятия

Статистическое изучение состава и структуры оборотных средств, показатели эффективности их использования. Вычисление индивидуального, общего и факторного индексов. Анализ динамики производительности труда в целом по объединению, по предприятиям.

Оборотные средства коммерческого предприятия

Сущность, состав, структура оборотных средств коммерческого предприятия. Показатели эффективности использования оборотных средств. Планирование потребности в оборотных средствах коммерческого предприятия. Определение запасов предприятия по прочим активам.

по Экономике организации 5

Содержание Введение………………………………………………………………………… Понятие оборотных средств и их состав…………………………………... Оценка использования и пути экономии элементов оборотных фондов предприятия…………………………………………………………………..

Оборотные средства автотранспортного предприятия

Расчет нормативов оборотных средств по составляющим. Определение задолженности предприятия по заработной плате. Расчет собственных оборотных активов и эффективности их использования, числа оборотов и продолжительности оборота по известным показателям.

Управление предпринимательскими рисками 3

Письменное контрольное задание по дисциплине «Управление предпринимательскими рисками» Составьте собственную классификацию рисков с учетом как можно большего числа рисков, рассмотренных в данном комплексе.

Понятие, сущность и использование оборотных средств

Оборотные средства (текущие активы) – это средства, инвестируемые предприятием в текущие операции в течение каждого цикла. По материальному признаку в состав оборотных средств включаются: предметы труда (сырье, материалы, топливо и т.п.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах.

Оборотные средства 11

Введение 1 Сущность, СОСТАВ И классификация оборотных активов (капитала) 2 Управление запасами. Нормирование. Оптимизация размера партии заказа 3 Управление дебиторской задолженностью

Финансы организации 3

Задача Определите: а) состав и структуру оборотных активов; б) собственный оборотный капитал; в) коэффициент оборачиваемости оборотных активов. Исходные данные: выписка из бухгалтерского баланса (тыс. руб.)

Финансовая устойчивость предприятия

Особенности понятия оборотных средств, которые являются сущностью и основой организации. Характеристика оборотного капитала - капитала, инвестируемого предприятием в текущие операции на период каждого операционного цикла. Типы финансовой устойчивости.

Анализ финансового состояния промышленного предприятия

Анализ бухгалтерского баланса. Оценка платежеспособности предприятия. Определение коэффициента промежуточной платежеспособности и ликвидности, соотношения денежных средств, соотношения запасов и краткосрочной задолженности, чистого оборотного капитала.

Хозяйственные средства (имущество) предприятия

Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования.

Классификация активов и пассивов

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности. Требования перечисляются в том порядке, в котором должны быть оплачены. Требования к пассивам подразделяются на два типа:

Оборотный капитал 2

Оборотный капитал (англ. working capital, circulating capital) — элементы капитала, характеризующиеся коротким сроком службы; стоимость которых сразу входит в затраты на создание нового продукта (например, материалы; сырье; изделия, предназначенные для продажи; деньги).

Оборотные средства 10

Оборотные средства. Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия.

Понятие бухгалтерского баланса 2

Понятие бух. баланса. Баланс означает равенство; это таблица, которая Состоит из 2ух частей: актива и пассива. Актив и пассив всегда равны. Хар-ка актива бух. баланса:

Анализ финансовой устойчивости хозяйствующего субъекта

1.Анализ финансовой устойчивости хозяйствующего субъекта. Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Объекты бухгалтерского учета и их классификация

Объекты бухгалтерского учета можно свести в две группы: 1. Объекты, обеспечивающие хозяйственную деятельность предприятия - имущество организации - хозяйственные средства, функционирующий капитал,

Ликвидность. Расчет коэффициентов ликвидности

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Характеристика пассива и актива баланса

Пассив и актив баланса Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Основные о оборотные фонды предприятия

Введение. Цель производства- это получение прибыли на вложенный капитал. Для этого необходимо планирование, воспроизводство капитала, планирование производства, реализация (обмена) товаров. Формирование и использование денежных фондов, их накоплений составляет суть финансового управления на предприятии.