И.Я. Лукасевич

Нетрудно заметить, что денежный поток, генерируемый подобными ценными бумагами представляет собой аннуитет, к которому в конце срока операции прибавляется дисконтированная номинальная стоимость облигации.

Определим современную (текущую) стоимость такого потока:

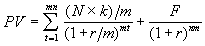

, (2.6)

, (2.6)

где F – сумма погашения (как правило – номинал, т.е. F = N); k – годовая ставка купона; r – рыночная ставка (норма дисконта); n – срок облигации; N – номинал; m – число купонных выплат в году.

Пример 2.4

Определить текущую стоимость трехлетней облигации с номиналом в 1000 и купонной ставкой 8%, выплачиваемых 4 раза в год, если норма дисконта (рыночная ставка) равна 12%.

.

.

Таким образом, норма доходности в 12% по данной операции будет обеспечена при покупке облигации по цене, приблизительно равной 900,46.

Соотношение (2.6) представляет собой базовую основу для оценки инвестором стоимости облигации.

Определим текущую стоимость облигации из примера 2.4, при условии, что норма дисконта равна 6%.

.

.

Нетрудно заметить, что текущая стоимость облигации зависит от величины рыночной процентной ставки (требуемой нормы доходности) и срока погашения. Причем зависимость эта обратная. Из базовой модели оценки могут быть выведены две группы теорем, которые приводятся ниже без доказательств [16].

Первая группа теорем отражает взаимосвязи между стоимостью облигации, ставкой купона и рыночной ставкой (нормой доходности):

если рыночная ставка (норма доходности) выше ставки купона, текущая стоимость облигации будет меньше номинала (т.е. облигация будет продаваться с дисконтом);

если рыночная ставка (норма доходности) меньше ставки купона, текущая стоимость облигации будет больше номинала (т.е. облигация будет продаваться с премией);

при равенстве купонной и рыночной ставок текущая стоимость облигации равна номиналу.

Рассмотренный выше пример 2.4 может служить практической иллюстрацией справедливости изложенных положений.

Вторая группа теорем характеризует связь между стоимостью облигации и сроком ее погашения:

если рыночная ставка (норма доходности) выше ставки купона, сумма дисконта по облигации будет уменьшаться по мере приближения срока погашения;

если рыночная ставка (норма доходности) меньше ставки купона, величина премии по облигации будет уменьшаться по мере приближения срока погашения;

чем больше срок обращения облигации, тем чувствительнее ее цена к изменениям рыночной ставки.

Приведенные положения требуют более детального рассмотрения. Для упрощения будем полагать, что выплата купона производится раз в год.

Пример 2.5

Срок обращения облигации с номиналом в 1000,00 составляет 10 лет. Ставка купона, выплачиваемая раз в год, равна 15%. Определить стоимость облигации, если:

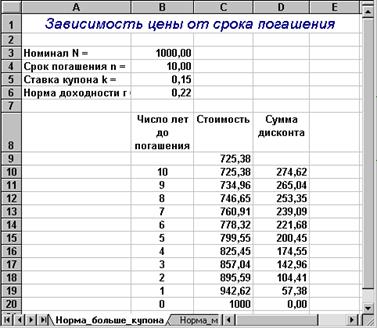

а) рыночная ставка (требуемая норма доходности) равна 22%;

б) рыночная ставка (требуемая норма доходности) равна 10%.

Для иллюстрации чувствительности стоимости облигации к сроку погашения воспользуемся специальным инструментом ППП EXCEL – "Таблица подстановки". Автоматизация анализа чувствительности

Пакеты прикладных программ, реализующие функции табличных процессоров, идеально подходят для анализа проблем вида "что будет, если". Наиболее развитые табличные процессоры, включают в себя специальные средства для автоматизации решения таких задач. ППП EXCEL также не является исключением и предоставляет пользователю широкие возможности по моделированию подобных расчетов. Для этого в нем реализовано специальное средство – "Таблица подстановки" .

Применение таблиц подстановки позволяет быстро рассчитать, просмотреть и сравнить влияние на результат любого количества вариаций одного показателя. В ППП EXCEL существует два типа таблиц подстановок:

с одним входом – для анализа влияния одного показателя;

с двумя входами – для анализа влияния двух показателей одновременно.

Для реализации типовой процедуры анализа чувствительности в рассматриваемом примере будет использоваться первый тип таблиц подстановок – с одним входом.

Фрагмент ЭТ для решения первого условия примера 2.5 приведен на рис. 2.2.

Рис. 2.2. Фрагмент ЭТ для первого условия примера 2.5

Для подготовки этой таблицы необходимо выполнить следующие действия.

Заполнить ячейки В3.В6 исходными данными (рис. 2.2).

Ввести в ячейку С9 формулу: -ПЗ(B6;B4;B3*B5;B3).

Заполнить ячейки В10.В20 числами от 10 до 0.

Выделить блок ячеек В9.С20.

Выбрать из темы "Данные" главного меню пункт "Таблица подстановки". На экране появится окно диалога (рис. 2.3).

Установить курсор в поле "Ячейка ввода столбца" и ввести имя ячейки, содержащей входной параметр (ячейка В4).

Нажать кнопку "ОК".

Ввести в ячейку D10 формулу: =1000-C10.

Скопировать ячейку D10 в блок D11.D20.

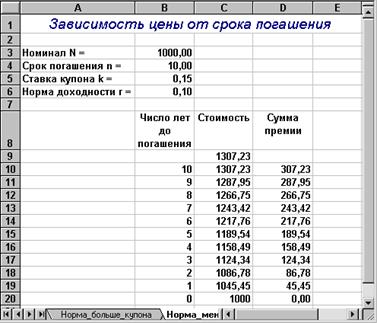

Аналогичная таблица, реализующая расчеты для второго случая, представлена на рис. 2.4. Вам предлагается разработать ее самостоятельно.

Рис. 2.3. Диалоговое окно "Таблица подстановки"

Рис. 2.4. Фрагмент ЭТ для второго условия примера 2.5

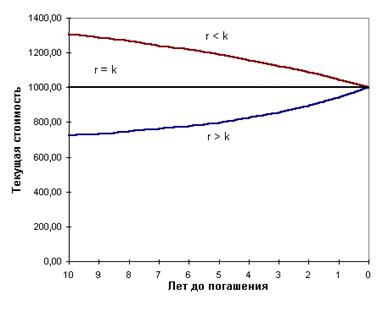

Приведенные таблицы наглядно демонстрирует справедливость положений первых двух теорем рассматриваемой группы. Графическая интерпретация теорем показана на рис. 2.5.

Рис. 2.5. Зависимость стоимости облигации от срока погашения

Исследования чувствительности текущей стоимости облигации к изменениям рыночной процентной ставки (нормы доходности) проведем на следующем примере.

Пример 2.6

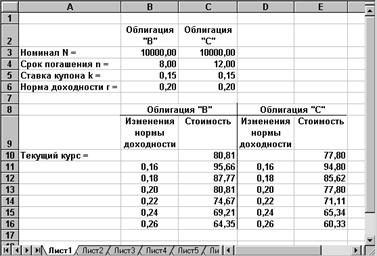

Рассматривается возможность приобретения облигаций "В" и "С", характеристики которых приведены в табл. 2.2.

Таблица 2.2

Характеристики облигаций "В" и "С"

| Характеристики |

Облигация "В" |

Облигация "С" |

| Номинал |

10000 |

10000 |

| Ставка купона |

15% |

15% |

| Срок погашения (лет) |

8 |

12 |

| Норма доходности |

20% |

20% |

| Текущий курс (t=0) |

80,81 |

77,80 |

Анализ чувствительности стоимости облигаций к изменениям рыночной ставки c использованием инструмента "Таблица подстановки" приведен на рис. 2.6.

Рис. 2.6. Решения примера 2.6

Нетрудно заметить, что по мере увеличения (уменьшения) рыночной ставки, процентное изменение курсовой стоимости у облигации "С" будет выше, чем у облигации "В".

Например, при увеличении рыночной ставки до 24%, падение курса облигации "В" составит 11,61%, а облигации "С" – 12,47%. Соответственно при снижении рыночной ставки до 16%, курс облигации "В" вырастит на 14,84%, а облигации "С" – на 17%!

Дальнейшие исследования степени влияния изменения процентных ставок на цены облигаций приводят нас к одному из фундаментальных понятий инвестиционного анализа – средневзвешенной продолжительности потока платежей, или дюрации (duration).

Однако прежде чем перейти к ее рассмотрению, напомним, что при продаже (покупки) облигации в момент времени между купонными выплатами, на ее стоимость существенное влияние будет оказывать величина НКД. Механизм формирования цены облигации в этом случае был рассмотрен в процессе решения примера 2.3.

Другие работы по теме:

Проблемы при отражении облигационных займов

Выпуск долговых ценных бумаг по нерыночной ставке доходности указывает на значительные отличия организации от прочих. Причем чаще всего это отличия в худшую сторону и привлечение ресурсов идет по более высоким ставкам.

Методы оценки облигаций с периодическим доходом

Купонные облигации, наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона k, выраженной в процентах к номиналу.

Облигации

Рынок ГКО. Рынок КО. Рынок облигаций федерального займа.

Доходность облигаций

Доходность облигации - характеристика реальной финансовой эффективности инвестирования в облигацию в виде годовой ставки сложных процентов с учетом всех видов дохода от облигации.

Определение цены заемного капитала

В общем случае цена капитала – это полная доходность соответствующего финансового инструмента. В реальности цена, которую платит предприятие за привлекаемый капитал, может не совпадать с величиной доходности, получаемой инвестором.

Учет ценных бумаг и валютный операций

Вариант 3 Задача 1 Приобретены собственные акции АО по курсу 90% от номинальной стоимости 200 тыс. руб. 1.1. На сумму приобретения собственных по номинальной стоимости 200 тыс.руб. делается проводка:

Ценные бумаги с нулевым купоном

Аннотация Иванов С.С. Ценные бумаги с нулевым купоном: Курсовая работа. – Челябинск, ЮУрГУ, ЭиУ, 2000. - 32 с. Список литературы – 5 наименований В курсовой работе проанализирована актуальная проблема использования ценных бумаг с нулевым купоном. В работе рассмотрены теоретический аспект проблемы, преимущества и недостатки ценных бумаг с нулевым купоном, предпосылки и причины появления этих бумаг, приведена технология их применения.

Сущность функции и виды денег

Введение « Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы получить их и наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их.

Налогообложение доходов по ГКО

Дальневосточная государственная академия экономики и управления Кафедра «Финансы и кредит» Контрольная работа по курсу «Налоги и налогообложение»

Финансовые инструменты рынка ценных бумаг

Ценные бумаги как основной вид финансовых инструментов инвестирования. Основные свойства ценных бумаг. Понятие финансового фьючерса. Инвестиционные сертификаты. Основные показатели характеристики акций. Конвертируемые облигации и привилегированные акции.

Развитие рынка облигаций в современной России

Роль ценных бумаг в платежном обороте государства и мобилизации инвестиций. Облигация как вид ценной бумаги, ее основные отличия от акции. Группы участников на рынке первичного размещения корпоративных облигаций. Современные российские облигации.

Финансовые риски и пути их снижения

Риск как наступление неблагоприятного исхода событий, возможных убытков. Отличительные черты и значение финансовых рисков. Особенности групп рисков, связанных с деньгами, инвестициями и организационными форми хозяйственной деятельности предприятий.

Сущность акций и их отличие от облигаций

Эмиссионная ценная бумага. Доход акционерного общества. Выплаты годовых дивидендов. Обыкновенные и привилегированные акции. Первичное размещение облигаций. Условия и порядок погашения облигации. Купонные и дисконтные облигации. Отличия облигаций от акций.

Стоимость и доходность отдельных видов ценных бумаг

Стоимостная оценка акции. Методы оценки акций. Определение курсовой стоимости акции. Стоимостная оценка облигации. Ценообразование бескупонной облигации. Облигации с постоянным купонным доходом. Понятие доходность к погашению (доходность до погашения).

Необходимость восстановления надежности облигаций

НЕОБХОДИМОСТЬ ВОССТАНОВЛЕНИЯ НАДЕЖНОСТИ ОБЛИГАЦИЙ Ходжаев Э.Н. Постоянная нехватка денежных ресурсов, связанная с необходимостью обеспечения в ресурсах потребности хозяйствующих субъектов, вызвала повышенный спрос на эмиссию и размещение надежных ценных бумаг, в числе которых важное место могут занимать облигации.

Облигации, сертификаты и векселя как объекты инвестирования

Выпуск ценных бумаг как один из основных методов мобилизации денежных ресурсов для инвестиционных целей. Классификация и характеристика ценных бумаг. Облигации, депозитные и сберегательные сертификаты как объект инвестиций, их стоимостные характеристики.

Моделирование работы системы управления запасами

Определение оптимального количества закупаемых товаров, числа заказов. Разница между переменными издержками по оптимальному варианту и случаем, когда покупка всей партии проводится в первый день месяца. Графическое моделирование работы системы управления.

Совершенствование системы управления запасами торговой фирмы

Управление запасами — одна из наиболее важных функций управления основной деятельностью, поскольку запасы требуют большого количества капитала, и его объем отражается на поставках товара покупателям. Управление запасами воздействует на все сферы бизнеса, в особенности на производство, маркетинг и финансы.

Необходимость восстановления надежности облигаций

НЕОБХОДИМОСТЬ ВОССТАНОВЛЕНИЯ НАДЕЖНОСТИ ОБЛИГАЦИЙ Ходжаев Э.Н. Постоянная нехватка денежных ресурсов, связанная с необходимостью обеспечения в ресурсах потребности хозяйствующих субъектов, вызвала повышенный спрос на эмиссию и размещение надежных ценных бумаг, в числе которых важное место могут занимать облигации.

Учет ценных бумаг

Составление бухгалтерских записей, отражающих внесение вклада иностранного учредителя в уставный капитал. Определение налоговых последствий операций для компании. Расчёт суммы налога на доход, облагаемого по ставке 15% от операций по реализации облигаций.

Этапы становления коммерческих банков

Банковская система Российской Федерации прошла ряд этапов. 1. Первый этап (до конца 1993 г.) - значительная концентрация ресурсов банковской системы в руках крупнейших кредитных учреждений, образованных на базе прежних государственных спецбанков - Сбербанка, Промстройбанка, Мосбизнесбанка и ряда других.

Дисконтные облигации и расчёт дисконта

Облигации являются долговыми ценными бумагами и могут выпускаться в обращение государственными или местными органами управления, а также частными предприятиями. Дисконтная облигация — долговой инструмент, который продается с большим дисконтом к номиналу.

Рынок ценных бумаг

Минимальная стоимость акций. Минимально возможный уставный капитал. Текущая доходность акции. Купонная ставка по облигации. Определение накопленного купонного дохода по облигации федерального займа с переменным купоном. Совокупный доход инвестора.