СОДЕРЖАНИЕ

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ…………………………………………3

Обменные операции типа спот……………………………………....3

Бреттон-вудская валютная система…………………………………12

ПРАКТИЧЕСКАЯ ЧАСТЬ…………………………………………19

СПИСОК ЛИТЕРАТУРЫ………………………………………….20

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Обменные операции типа спот

Конверсионные операции — это сделки агентов валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу расчетами на определенную дату.

В отношении конверсионных операций в английском языке принят устойчивый термин Foreign Ехchange Operations (кратко FOREX)

Наличная сделка - конверсионная операция с датой валютирования, отстоящей от дня заключения сделки не более чем на два рабочих банковских дня. Дата валютирования - это дата, определяемая для исполнения условий сделки1.

Наличные конверсионные операции подразделяются на :

сделка TOD - конверсионная операция с датой валютирования в день сделки;

сделка TOM - конверсионная операция с датой валютирования на следующий за днем заключения сделки рабочий банковский день;

сделка SPOT - конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день.

Спот-рынок - это рынок немедленной поставки валюты. Основными участниками этого рынка выступают коммерческие банки, которые ведут операции на спот-рынке с различными партнерами:

напрямую с фирмами-клиентами;

на межбанковском рынке напрямую с другими коммерческими банками;

1Красавина Л.Н. Международные валютно-кредитные и финансовые отношения. М.: Финансы и статистика, 1994.

через брокеров с банками и клиентами;

с центральными банками стран.

Спот-рынок обслуживает как частные запросы, так и спекулятивные операции банков и компаний. Обычаи рынка наличных сделок не зафиксированы в специальных международных конвенциях, однако им неукоснительно следуют все участники рынка.

К обычаям спот-рынка относятся:

осуществление платежей в течение двух рабочих банковских дней без начисления процентной ставки на сумму поставленной валюты;

сделки в основном реализуются на базе компьютерной торговли с подтверждением электронными извещениями (авизо) в течение следующего рабочего дня;

обязательность курсов: если дилер крупного рынка интересуется котировками другого банка, то объявленные ему котировки являются обязательными для исполнения сделки по купле-продаже валюты.

Основным инструментом спот-рынка является электронный перевод по каналам системы СВИФТ. (SWIFT - Society For World -Wide Interbank Financial Telecommunications).

Валютные операции спот составляют примерно 40% торгового объема FOREX. Главными целями операций спот являются:

выполнение конверсионных поручений клиентов банка;

перевод собственных средств банка из одной валюты в другую с целью поддержания ликвидности;

проведение спекулятивных конверсионных операций;

регулирование рабочей валютной позиции в целях избежания непокрытых остатков на счетах;

поддержание минимально необходимых рабочих остатков в иностранных банках на счетах НОСТРО в целях уменьшения излишков в одной валюте и покрытия потребностей в другой валюте.

Несмотря на короткий срок поставки иностранной валюты, контрагенты несут валютный риск по этой сделке, т.к. в условиях плавающих валютных курсов курс может измениться за два рабочих дня. Проведение валютных сделок и минимизация рисков требуют определенной подготовки. Техника их совершения состоит из нескольких этапов. На подготовительной стадии проводится анализ состояния валютных рынков, выявляются тенденции движения курсов различных валют, изучаются причины их изменения. На основе этой информации дилеры, принимая во внимание имеющуюся у них валютную позицию, с помощью компьютерной техники определяют средний курс национальной валюты по отношению к иностранной валюте.

Для ограничения потенциального кредитного риска банк должен стремиться осуществлять свои операции преимущественно с первоклассными банками-партнерами.

Проведенный анализ дает возможность выработать направление валютных операций, т.е. обеспечить длинную или короткую позицию в конкретной валюте, с которой будут проводить сделки. В крупных банках анализом положения валют на рынках занимаются специальные группы экономистов-аналитиков, а дилеры, опираясь на их информацию, самостоятельно выбирают направления проведения валютных операций. В менее крупных банках функции аналитиков выполняют сами дилеры; они же непосредственно осуществляют валютные операции: с помощью сре дств св язи ведут переговоры о купле-продаже валют и заключают сделки.

Процедура заключения сделки включает:

выбор обмениваемых валют;

фиксация курсов;

установление суммы сделки;

указание адреса доставки валюты;

валютирование перечисления средств;

документальное подтверждение сделки.

Условия расчетов спот достаточно удобны для контрагентов сделки: в течение текущего и следующего дня обрабатывается необходимая информация, оформляются платежные и иные телексы для выполнения условий сделки.

Подобная система сложилась изначально, т.к. быстрее банки не могли произвести расчет с учетом времени согласования деталей сделки сторонами, разницей между часовыми поясами и т.п. Хотя в настоящее время технологии существенно повысили скорость операции, по большинству сделок спот поставка все равно осуществляется через два рабочих дня от даты торгов. В России сложилась следующая система расчетов по конверсионным операциям: текущие сделки заключаются с датой валютирования сегодня ( today или TOD ), завтра ( tomorrow или TOM ), а также через 2 рабочих дня спот ( spot ).

При кассовых сделках большую роль играет правильное установление даты окончательного расчета. Термин "кассовый" обычно относится к таким валютным сделкам, по которым расчеты производятся в один день. Изначально этот термин использовался на рынках Северной Америки и в тех странах, которые для проведения валютных операций прибегают к услугам этих рынков в связи с более выгодными для них часовыми поясами. Точная дата спот важна потому, что валютный рынок действует на основе принципа компенсированной стоимости, который гарантирует, что ни одна из участвующих в обменной операции сторон не предоставляет кредит другой. Это означает, что в тот день, когда лондонский банк-корреспондент выплачивает фунты, американский банк-корреспондент должен выплатить долларовый эквивалент. Тем не менее, при всем желании практически невозможно гарантировать, что оба платежа будут получены соответствующими бенефициарами одновременно. Риск, который возникает в результате неодновременного осуществления платежей, называется расчетным.

Учитывая разницу во времени в работе банков, стороны вынуждены прибегать к предоставлению внутридневного овердрафта. На развитых денежных рынках процент начисляется только на суточный овердрафт, а при овердрафте в течение дня процент не начисляется.

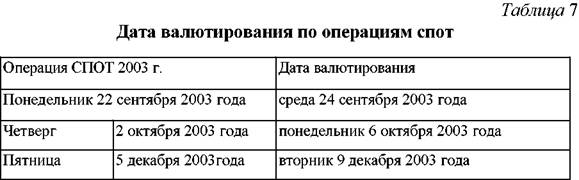

Определенная корректировка происходит с датой спот, если она выпадает на выходной день. Допустим, если сделка совершена в пятницу, то день спот выпадает на следующий вторник. Проблема возникает тогда, когда понедельник является выходным днем банка в Нью-Йорке (в том случае, если российский банк контактирует с нью-йорским банком). Если понедельник - праздничный день в Нью-Йорке, а российский банк об этом забыл, тогда нью-йоркский банк назначает день спот по-нью-йоркски, который выпадает на среду, а не на вторник. Российский же дилер может посчитать, что нью-йоркский дилер назначил вторник, поскольку это день спот в России. Во вторник лондонский банк-корреспондент российского контрагента выплатит один миллион фунтов стерлингов, ожидая получить долларовый эквивалент в Нью-Йорке, но при этом выяснит, что нью-йоркский банк выплатит деньги только в среду. Банк корреспондент - это банк в одной стране, который выступает в качестве агента банка из другой страны.

Другое дело, если бы нью-йоркский банк обратился бы за котировкой к российскому банку, поскольку в этом случае день расчета определялся бы с учетом того, что для российского банка и его корреспондента в Лондоне понедельник является рабочим днем. Понедельник мог бы быть выходным днем в Нью-Йорке, но поскольку это - банковский день в Москве и Лондоне, то в качестве дня спот был бы назначен вторник. Таким образом, банковские дни в стране проводящего котировку банка определяют дату спот. Одна из сторон должна убедиться, что ее день спот совпадает с днем спот, назначенным респондентом. Для этого дилеры ведут финансовые календари, где учитывают все нерабочие дни в странах своих контрагентов и банков-корреспондентов.

Таким образом, по каждой из валют, участвующих в сделке, считаются только рабочие дни, т.е. если следующий день за датой сделки является нерабочим для одной валюты, то срок поставки валют увеличивается на один день. В случае, если следующий день является нерабочим для другой валюты, срок поставки увеличивается еще на один день. Например, для сделок спот, заключенных в четверг, датой валютирования является понедельник.

Текущим конверсионным операциям соответствует обменный курс спот. Он является текущим валютным курсом и высвечивается на экранах информационных агентств (наиболее известны Reuters ). В международной банковской практике принято следующее обозначение курсов валют: например, курс ЕВРО к доллару США обозначают EUR / USD , доллара и рублю - USD / RUR , а фунта стерлингов к доллару США - GBP / USD . В данном обозначении слева ставится база котировки (базовая валюта), а справа - валюта котировки (котируемая валюта).

Котировка курсов спот бывает прямой и косвенной.

Прямая котировка — количество национальной валюты за единицу иностранной. Обычно валюты сравниваются с американским долларом: количество национальной валюты за один доллар США - здесь доллар является базой котировки. В виде прямой котировки официально котируются курсы большинства валют мира - USD / CHF , USD / RUB , USD / JPY , USD / CAD и т.д. Использование доллара США в виде базовой валюты отражает роль американской валюты в качестве общепризнанной и наиболее употребимой расчетной единицы, используемой в международной торговле, а также отражает значение доллара в качестве ключевой валюты послевоенной мировой валютно-финансовой системы Бреттон-вудской эпохи.

Косвенная (обратная) котировка — количество иностранной валюты, выраженное в единицах национальной валюты:

косвенная котировка = 1 /прямая котировка

Обычно это менее распространенный вид написания валютного курса. Например, при использовании прямой котировки курс доллара к рублю будет выглядеть как USD / RUB = 31,7532. При использовании косвенной котировки курс доллара к рублю будет выглядеть как RUB / USD = 1/31,7532=0,0315 с округлением до четвертого знака после запятой. Вид валютной котировки (обратная или прямая) не влияет ни на состояние валюты, ни на уровень ее курса, ибо сущность валютного курса единая, и меняется лишь форма его выражения.

В косвенной котировке доллар выступает в качестве валюты котировки, а другая валюта выступает как база котировки. Ряд валют официально котируется к доллару США в виде косвенной котировки. Это курс доллара к английскому фунту стерлингов, а также к денежным единицам стран - бывших колоний Великобритании - GBP / USD , AUD / USD , NZD / USD , EUR / USD . Например, курс GBP / USD = 1.5760 означает, что один фунт стерлингов можно купить за 1.5760 долларов США. Причины котирования фунта стерлингов в виде базовой валюты кроются в роли английского фунта как самой распространенной валюты времен Британской империи, обслуживающей львиную долю мирового торгового оборота. С фунтом стерлингов соотносили свои валюты другие страны в начале XX века, в том числе и США. С тех пор сохранилась традиция называть курс фунта стерлингов к доллару телеграфным курсом или кейбл ( cable ). Корни этой традиции кроются в том, что в те времена расчеты между Великобританией и США осуществлялись посредством телеграфных переговоров по проводу ( cable ). Некоторые другие валютные пары также имеют свои названия. Например, курс американского доллара к швейцарскому франку дилеры называют доллар-свисси ( Dollar - Swissi ).

Помимо стандартных обозначений существует также дилерский сленг, используемый в переговорах. Доллары могут быть названы баками, dolly, швейцарские франки - свисси, новозеландские доллары - киви; британские фунты могут называться паундами, стерлингами или кабелем. До введения ЕВРО французские франки называли paris.

На валютном рынке банки котируют валютные курсы с использованием двух сторон - бид ( bid - покупка) и офер ( offer ), или аск ( ask - продажа), по которым маркет-мейкер покупает и продает базовую валюту.

Пункты (пипсы)

Большая фигура ( big figure ) - дилеры обычно не включают в котировку эту часть цены. Большая фигура указывается только при подтверждении сделки или на крайне неустойчивых рынках, где ее значение постоянно меняется. В приведенном примере большая фигура представлена как 6, хотя трейдеры могут также сказать, что она равна 56 или 1,56. В США эту часть называют также ручкой ( handle ).

Пункты или пипсы ( pips ), они же пункты ( points ) - минимальное изменение валютного курса. Трейдеры на рынке спот котируют две последние цифры цены, иногда одну. 1 пипс = минимально возможному изменению котировки валюты. Для основных торгуемых валют эта цифра равна 0,0001; для японской йены - 0,01.

Спред ( spread ) или маржа ( margin ) - это переменная разница между двумя котировками бид и оффер. В примере она составляет 10 пунктов. Спред служит основой для получения банком прибыли попротивоположным сделкам с клиентами или другими банками.

Бид ( bid ) - это цена, по которой маркет-мейкер готов купить базовую валюту. Оффер/аск ( offer / ask ) - цена, по которой маркет-майкер продает базовую валюту.

В определении действий, которые необходимо предпринять с базовой валютой по стороне bid или стороне offer , важное значение имеет, кто кому котирует валютный курс. Обычно коммерческие банки котируют курс своим клиентам - компаниям, физическим лицам, однако на межбанковском рынке банки котируют курс также друг другу. Вышеприведенное правило относится к банку, который котирует курс.

1.2 Бреттон-Вудская валютная система

Мировая валютная система – совокупность мировых валют и способы организации валютных отношений между странами, формы их регулирования, закрепленные международными договорами, соглашениями; призвана обеспечивать, поддерживать расчеты между странами, вытекающие из экономических, торговых отношений.2

Существует несколько типов мировой валютной системы: Парижская валютная система (золотомонетный стандарт), Генуэзская валютная система (золотодевизный стандарт), Бреттон-Вудская валютная система, Ямайская валютная система и Европейская валютная система. В данной работе более подробно будет рассмотрена Бреттон-Вудская валютная система. Актуальность работы обусловлена большим интересом к этой теме в современной науке, а также ее недостаточной разработанностью.

Бреттон-Вудская мировая валютная система – форма организации денежных отношений и торговых расчетов, согласно которой роль мировых денег наряду с золотом выполняет доллар США. 3

На валютно-финансовой конференции в Бреттон-Вудсе были приняты Статьи Соглашения (Хартия МВФ), которые определили следующие принципы Бреттон-Вудской валютной системы:

Введен золотодевизный стандарт, основанный на золоте и двух резервных валютах – долларе США и фунте стерлингов.

2В.С. Кузнецов "Мировая валютная система: под знаком "долгового" кризиса" Москва, "Финансы и статистика", 1990

3В.В. Ачаркан "Валютные кризисы в экономике современного капитализма" Москва, "Международные отношения", 1986

Бреттон-Вудское соглашение предусматривало четыре формы использования золота как основы мировой валютной системы:

сохранены золотые паритеты валют и введена их фиксация в МВФ;

золото продолжало использоваться как международное платежное и резервное средство;

опираясь на свой возросший валютно-экономический потенциал и золотой запас, США приравняли доллар к золоту, чтобы закрепить за ним статус главной резервной валюты;

с этой целью казначейство США продолжало разменивать доллар на золото иностранным центральным банкам и правительственным учреждениям по официальной цене (35 долл. за 1 тройскую унцию, равную 31,1035 г.).

Курсовое соотношение валют и их конвертируемость стали осуществляться на основе фиксированных валютных паритетов, выраженных в долларах. Девальвация свыше 10% допускалась только с разрешения Фонда.

Впервые в истории созданы международные валютно-кредитные организации – Международный валютный фонд и Международный банк реконструкции и развития. МВФ предоставляет кредиты в иностранной валюте для покрытия дефицита платежных балансов в целях поддержки нестабильных валют, осуществляет контроль за соблюдением странами-членами принципов мировой валютной системы, обеспечивает валютное сотрудничество стран.

Бреттон-Вудская система пыталась сохранить стабильность обменных курсов валют, которые, казалось, являлись одним из основных преимуществ золотого стандарта, увеличив при этом гибкость их регулирования за счет уменьшения роли и значения золота в этом процессе. Для достижения этой цели Бреттон-Вудская валютная система предложила своеобразный метод фиксации обменных валютных курсов. Так как золотые паритеты были безвозвратно отвергнуты, паритетные обменные курсы валют устанавливались и исчислялись в долларах США; сам же американский доллар обменивался на золото по фиксированной цене 35 долларов за 1 тройскую унцию. Кроме того, Бреттон-Вудскими соглашениями сводились до минимума отклонения свободных рыночных обменных курсов валют от официально заявленных паритетов они могли изменяться в ответ на колебания спроса и предложения на внешних валютных рынках только в узких пределах: 1% в каждую сторону от официально заявленных паритетов. Если стоимость валюты какой-либо страны повышалась до верхнего предела, либо падала до нижнего, центральный эмиссионный банк этой страны был обязан вмешаться в создавшуюся ситуацию. При наличии угрозы дальнейшего повышения стоимости валюты сверх установленной величины, центральный эмиссионный банк должен был реализовать на рынке достаточное количество своей валюты, удовлетворяя избыточный спрос на нее. При наличии угрозы понижения стоимости валюты ниже критической отметки, центральный эмиссионный банк должен был реализовать на рынке часть своих резервов, деноминированных в иностранной валюте, большей частью - в долларах США, чтобы поглотить избыточное предложение своей валюты на внешних валютных рынках.

Предполагалось, что паритетные обменные курсы валют будут устанавливаться исходя из реалистических равновесных уровней, отражающих эквивалентность покупательной силы различных валют на долгосрочных временных интервалах. В этих условиях осуществление валютных интервенций будет необходимо лишь для корректировки и сглаживания незначительных временных колебаний обменных валютных курсов. Более того, если правительство какой-либо страны-участницы Бреттон-Вудских соглашений приходило к выводу, что наблюдаемые отклонения курса валюты этой страны от паритета отражают фундаментальные изменения в условиях обеспечения состояния долгосрочного равновесия, то в его распоряжении имелся еще один выход. Ввиду наблюдаемых изменений в экономических условиях, правительство располагало возможностью скорректировать самому основу обменного курса валютысвоей страны, а именно - установить новый паритетный обменный курс для свое валюты.

Существовало два способа проведения в жизнь такого решения. Правительство могло моментально заявить о введении нового паритетного обменного курса своей валюты, более высоком или низком, а также объявить о временном переходе своей валюты на "плавающий" относительно других валют обменный курс, повышение или понижение которого будет определяться условиями спроса и предложения на внешних валютных рынках. В последнем случае подразумевается, что по достижении новых условий равновесия "плавающего" курса правительство объявляет о переходе на новый паритетный обменный курс своей валюты. Ряд стран (среди них особенно выделялась Канада) вводили "плавающие" курсы своих валют на несколько лет подряд. Такие мероприятия однако принято было рассматривать как нарушение духа, если не буквы, законов Бреттон-Вудской валютной системы3.

Основатели Бреттон-Вудской валютной системы полагали, что валютные интервенции, направленные на поддержку паритетного обменного валютного курса, предоставляют разработанным валютным соглашениям возможность самоадаптации к изменениям экономических условий, как то обеспечивал золотой стандарт. Подразумевалось, что продажа валюты, предпринятая с целью предотвращения роста ее стоимости, увеличит количество денег, находящихся в обращении на внутреннем рынке.

4Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2007.

Вызванная этим денежная экспансия, посредством влияния на совокупный спрос, уровень цен и нормы процента, стимулирует предложение валюты по текущим счетам внешнеторговых операций и ограничивает чистый спрос по счету движения капитальных средств до тех пор, пока возникший в экономической системе дисбаланс не будет устранен.

Аналогичным образом закупки своей валюты за рубежом, предпринятые с целью предотвращения уменьшения ее стоимости, истощают банковские резервы стран, сокращая объем денежной массы на внутреннем рынке.

По мере адаптации экономической системы к сокращению денежной массы, первоначальное избыточное предложение своей валюты ан внешних рынках исчезало.

По достигнутым в Бреттон-Вудсе соглашениям любая страна, обменный курс валюты которой снижался относительно допустимого предела изменений, принимала на себя отчетливые и недвусмысленные обязательства. Предполагалось, что правительство этой страны либо должно автоматически положиться на силу деенжно-кредитной политики, либо установить новый паритетный обменный курс своей валюты и проводить в жизнь внутреннюю экономическую политику, исключающую возможность появления отмеченного дисбаланса в будущем. К несчастью, большинство власть предержащих не делали ни того, ни другого, когда они сталкивались с понижением обменного курса валют своих стран. Убоявшись роста безработицы и повышения процентных ставок, сопутствующих грядущему в этом случае сокращению денежной массы на внутреннем рынке, чаще всего они прибегали к стерилизации мероприятий на внешних валютных рынках. Понимая негативные последствия избирательных эффектов на различные отрасли экономики при снижении снижении обменного курса валюты или ее девальвации, правительственные органы всеми способами придерживались неизменных паритетных обменных курсов валют. К этому добавлялось введение протекционистских мер по текущим счетам внешнеторговых операций и практика валютных ограничений по счету движения капитальных валютных средств. Но эти мероприятия лишь отдаляли час расплаты.

Те страны, положение которых на внешних валютных рынках было устойчиво, могли бы прийти на помощь путем ревальвации своих валют, но они это делали это не часто и весьма неохотно. Дело в том, что валютная интервенция от этих стран требовала лишь продажи своей валюты, которую они могли без ограничений производить с помощью печатного станка, бумаги и типографской краски, так что особых выгод от ревальвации они не испытывали. Такие страны, как ФРГ, располагавшая мощной промышленностью, ориентированной на экспорт, многие годы процветала, вовсе не собираясь поднимать обменный валютный курс немецкой марки.

Также необходимо отметить два важных момента. Во-первых, хотя в течение всего послевоенного периода товарные цены росли, официальная цена золота не изменялась, то есть золотое содержание валют не отражало их покупательную способность по отношению товарам и услугам. Это говорит о том, что золото и в условиях Бреттон-Вудской валютной системы не служило основой формирования валютных курсов. Только в период фактического золотого обращения курсы валют были непосредственно связаны с золотом, при этом весовое соотношение содержания золота в различных денежных единицах служило основой образования валютных курсов. В настоящее время курсы валют формируются путем непосредственного их сопоставления через механизм спроса и предложения на мировом валютном рынке.

Во-вторых, фиксированность валютных курсов отнюдь не означала их стабильности. И до обострения валютного кризиса 1971-1973 годов курсы валют были подвержены неожиданным скачкообразным изменениям в ходе официальных девальваций и ревальваций.

Бреттон-Вудская система оказалась неспособной обеспечить относительную длительную стабильность обменных курсов валют. Это объяснялось тем, что стремление укреплять курсы валют стран-членов МВФ по отношению к доллару США содержало в себе принципиальные противоречия. Такое укрепление могло происходить только за счет ослабления американского доллара. Однако, поскольку вся система договорно-фиксированных курсов строилась на презумпции незыблемости доллара, ослабление последнего фактически означало подрыв основ всей Бреттон-Вудской валютной системы.

Режим фиксированных валют действовал на протяжении почти 30 лет. Однако усиление инфляции, которая стала принимать голопирующий характер, послужило одним из основных факторов отхода от фиксированных паритетов.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача. Курс доллара к рублю равен 26.728. Процентные ставки на денежном рынке равны 11,53% годовых по операциям в рублях и 3,67% годовых по операциям в долларах США. Определить теоретически 90-дневный и 180 -дневный форвардные курсы доллара США к рублю, если длительность процентного года составляет по рублям 360 дней, а по долларам США 365 дней.

Решение

Длительность процентного года по валютам разная, следовательно используются формулы:

1+ibt/kb

FK = KS------------------

1+iat/ka

1+0.1153*90 /360 1.0288

FK1(USA/RUB) = 26.728*--------------------------- = 26.728*----------- = 27.252

1+0.0367*90/365 1.009

1+0.1153*180 /360 1.057

FK2(USA/RUB) = 26.728*--------------------------- = 26.728*----------- = 27.349

1+0.0367*180/365 1.033

Ответ: форвардный курс при 90 дневном равен 27.252, при 180 дневном 27.349

СПИСОК ЛИТЕРАТУРЫ

Бреттон-Вудская система. Материал из Википедии – свободной энциклопедии//ru./wiki/Бреттон-вудская_система.

Красавина Л.Н. Международные валютно-кредитные и финансовые отношения. М.: Финансы и статистика, 1994.

Макконелл К.Р., Брю С.Л. Экономикс. М.: ИНФРА-М, 1999.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2007.

Шмырева А.И., Колесников В.И., Климов А.Ю. Международные валютно-кредитные отношения. – СПб.: Питер, 2002.

В.С. Кузнецов "Мировая валютная система: под знаком "долгового" кризиса" Москва, "Финансы и статистика", 1990

В.В. Ачаркан "Валютные кризисы в экономике современного капитализма" Москва, "Международные отношения", 1986

20