Содержание

Введение…………………………………………………………………………...3

1. Коммерческий банк и его организационное устройство…………………….5

1.1. Понятие коммерческого банка………………………………………………5

1.2. Организационно-правовое устройство коммерческих банков…………….8

1.3. Принципы деятельности коммерческого банка и его функции…………..15

2. Операции коммерческих банков и банковские риски……………………....19

2.1. Активные операции коммерческого банка………………………………...19

2.2. Пассивные операции коммерческого банка……………………………….25

2.3. Управление рисками в банковской деятельности………………………...29

Заключение……………………………………………………………………….31

Список используемой литературы……………………………………………...32

Приложение………………………………………………………………………34

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Современные кредитно-банковские системы имеют сложную, многозвенную структуру. Если за основу классификации принять характер услуг, предоставляемых клиентам, то можно выделить три важнейших элемента современной кредитной системы:

- центральный банк

- коммерческие банки

- специализированные финансовые учреждения (страховые, ипотечные, сберегательные, пенсионные фонды).

Деятельность коммерческих банков в России регулируется Законом о банках и банковской деятельности. В этом законе дается определение банка.

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Актуальность темы работы определена тем, что деятельность коммерческих банков осуществляется в крайне сложных политических и экономических условиях, роста неплатежей, обострения конкуренции на финансовых рынках.

Целью исследования курсовой работы является рассмотрение принципов деятельности коммерческого банка, функции коммерческих банков и особенности управления рисками в банковской деятельности.

Исходя из цели исследования я определила задачи курсовой работы:

рассмотреть понятие коммерческого банка и его организационное устройство;

исследовать функции коммерческого банка;

раскрыть организационное устройство коммерческого банка;

изучить основные операции коммерческого банка;

провести анализ управления рисками в банковской деятельности.

Особое значение при рассмотрении темы имеет Закон РФ «О банках и банковской деятельности», он является предметом исследования.

Объект исследования– это банки и следует иметь в виду, что они не просто хранилища денег и кассы для их выдачи и предоставления в кредит. Они представляют мощный инструмент структурной политики и регуляции экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов. Банки могут направлять денежные средства, финансовые ресурсы в виде кредитов в те отрасли, сферы, регионы, где капитал найдет лучшее, эффективное применение.

Методологической базой выполнения курсовой работы являются экономические труды отечественных и зарубежных ученых, законодательная база, а также статистический материал на местном, региональном и федеральном уровнях.

Структура курсовой работы представлена введением, двумя главами, заключением, списком используемой литературы и приложением.

1. Коммерческий банк и его организационное устройство

1.1. Понятие коммерческого банка

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает известные трудности для определения понятий банк и банковская деятельность. Чаще всего главным признаком банковской деятельности считается прием депозитов и выдача кредитов.

Коммерческий банк выполняет следующие функции:

Аккумуляция и мобилизация денежного капитала. С помощью этой функции КБ собирает временно свободные денежные ресурсы юридических и физических лиц и превращает их в ссудный капитал.

Посредничество в кредите. Прямые отношения между кредитором и заемщиком зачастую невозможны из-за несовпадения сроков и сумм денежных ресурсов, предоставляемых кредитором и потребностей в них заемщика. Коммерческий банк выступает посредником между ними и устраняет эту проблему.

Осуществление расчетов в народном хозяйстве. Банк является центром, через который проходит платежный оборот юридических и физических лиц. Через них осуществляется перелив денежных средств и капиталов.

Создание кредитных денег. Принимая наличные деньги от клиентов, КБ создает депозиты, которые используются в виде ценных бумаг (чеков, векселей), пластиковых карточек, электронных переводов. Тем самым банк наличные деньги превращает в кредитные.

Коммерческий банк ( КБ ) может быть организован на основе любой формы собственности как хозяйственное общество ( ОАО, ООО, ОДО ). Учредителями могут быть как юридические, так и физические лица.

Учредители - юридические лица должны действовать в течение трех лет, иметь устойчивое финансовое положение, выполнять обязательства перед всеми бюджетами, в течение последних шести месяцев иметь прибыль.1 Для формирования уставного капитала банка учредители могут использовать только собственный капитал и в течение первых трех лет со дня регистрации они не могут выходить из состава участников. Минимальный уставной капитал для вновь организованного КБ на 1 января 2004 составлял 5 млн евро.

В течение одного месяца после регистрации КБ в ЦБ РФ учредители должны оплатить полностью уставной капитал, причем неденежными средствами может быть оплачено не более 20% уставного капитала. Это обязательное условие для получения лицензии.

Сразу после организации КБ может получить следующие виды лицензий:

на осуществление банковских операций со средствами в рублях (без права привлечения во вклады средств физических лиц);

на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады средств физических лиц);

на привлечение во вклады и размещение драгоценных металлов.

В дальнейшем КБ при условии, что он финансово устойчив в течение последних шести месяцев, не имеет задолженности перед бюджетами всех уровней и государственными внебюджетными фондами, выполняет обязательные резервные требования, имеет соответствующую структуру управления и квалифицированный персонал, может получить следующие дополнительные лицензии:

на осуществление операций в рублях и иностранной валюте, дающей право устанавливать корреспондентские отношения с неограниченным числом зарубежных банков;

на привлечение денежных средств физических лиц в рублях;

на привлечение денежных средств в рублях и иностранной валюте.

Не ранее чем через два года с даты регистрации, коммерческому банку, имеющему лицензии на осуществление всех банковских операций в рублях и иностранной валюте, может быть выдана генеральная лицензия, дающая право создавать филиалы за границей и (или) приобретать доли (акции) в уставном капитале кредитных организаций-нерезидентов.

1.2. Организационно-правовое устройство коммерческих банков

Коммерческий банк представляет собой кредитную организацию, имеющую исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, их размещение от своего имени и за свой счет на условиях возвратности, срочности и платности, открытие и ведение банковских счетов физических и юридических лиц, а также другие банковские операции.

Коммерческие банки вместе с другими кредитными организациями относятся к нижнему уровню банковской системы, обладают правом юридического лица и образуются на основе любой формы собственности.

В соответствии с Законом РФ «О банках и банковской деятельности» средства федерального бюджета и государственных внебюджетных фондов, свободные денежные средства и иные объекты собственности, находящейся в ведении федеральных органов государственной власти, не могут направляться на формирование уставного капитала кредитной организации, за исключением случаев, предусмотренных федеральными законами.

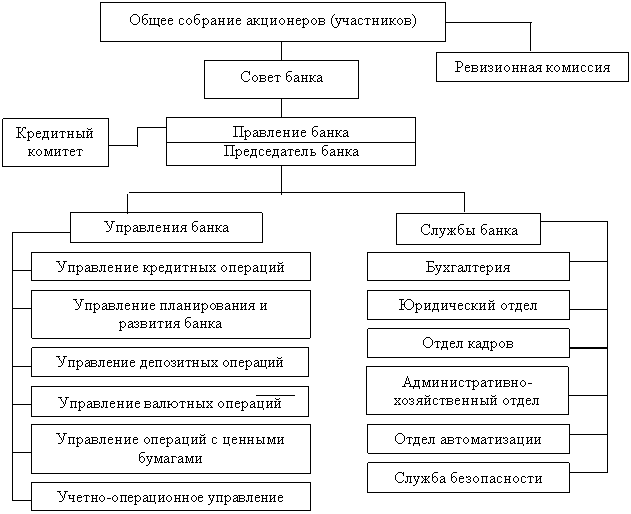

Средства бюджетов субъектов РФ, местных бюджетов, собственные денежные и иные средства, находящиеся в ведении органов государственной власти и органов местного самоуправления, могут быть использованы для образования уставного капитала коммерческого банка в порядке, предусмотренном законодательством. Приобретение физическим или юридическим лицом либо группой юридических или физических лиц, связанных между собой соглашением, либо группой юридических лиц, являющихся дочерними или зависимыми по отношению к друг другу, более 5% акций (долей) кредитной организации требует уведомления ЦБ РФ, более 20% - предварительного его согласия. ЦБ РФ не позднее 30 дней с момента получения ходатайства сообщает заявителю в письменной форме о принятом решении – согласии или мотивированном отказе. (см.прилож, рис.1)

Учредители банка не могут выходить из состава участников банка в течение первых трех лет со дня его регистрации.

Коммерческий банк, как и любая другая кредитная организация, имеет фирменное наименование, зафиксированное в уставе банка. Банк имеет печать со своей эмблемой и фирменным наименованием, содержащим указание на характер деятельности посредством использования слова «банк», а также указание на организационно-правовую форму своей организации. Коммерческий банк может иметь также свой девиз (слоган), используемый в рекламных целях.

Каждый коммерческий банк обладает организационной структурой, определяющей состав его подразделений (отделов, служб, отделений, филиалов и др.). В зависимости от нее осуществляется разделение полномочий между инстанциями, передача распоряжений от вышестоящих инстанций к нижестоящим, координация деятельности различных подразделений банка. На нее влияют такие факторы, как величина

капитала банка, его универсализация или специализированность, виды банковских операций, наличие и количество филиалов и др.

Высшим органом управления банком является общее собрание акционеров (пайщиков) банка. Общему собранию подотчетны избираемые им ревизионная комиссия и совет директоров (наблюдательный совет), осуществляющий общее руководство деятельностью банка в период между общими собраниями.

Исполнительным органом управления выступает правление банка, возглавляемое его председателем. В непосредственном ведении последнего могут находиться центральные отделы (отдел планирования, аналитический, маркетинговый и др.), а также вспомогательные службы (канцелярия, служба безопасности и др.).

Совещательным органом при правлении банка является кредитный комитет. В ведении соответствующих заместителей председателя правления находятся коммерческие отделы, деятельность которых связана с получением доходов (кредитный, фондовый, валютный и другие отделы), а также филиалы банка. Такая структура управления банком называется линейно-штабной.

Она включает инстанции двух видов: линейные инстанции, наделенные правом отдавать распоряжения, и специализированные штабы, принимающие распоряжения, но не обладающие правом их передачи (аналитический, маркетинговый и другие отделы).2 Такие штабы выступают в качестве консультативных органов, оказывающих линейным инстанциям (коммерческим отделам) помощь в подготовке и принятии решений.

В крупных банках, имеющих филиальную сеть и дочерние кредитные организации (лизинговые компании, ломбарды и др.), может быть применена дивизиональная организационная структура. При дивизиональной структуре управления банк выступает как совокупность крупных дивизионов (прибыльных центров), каждый из которых оказывает банковские услуги (по группам услуг либо по группам клиентов) и получает прибыль. Функциональные отделы банка в этом случае выполняют роль консультантов руководства дивизионов и оказывают последним методическую помощь в подготовке решений.

Правление банка осуществляет функции координации и контроля деятельности всех подразделений банка. Дивизиональная структура управления в наибольшей степени способствует организации персонального обслуживания клиентуры по схеме «Банк-Клиент», так как каждый дивизион, как правило, представляет клиенту комплекс банковских услуг.

По мере роста объема банковских операций, расширения «ниши» на финансовом рынке и освоения новых рынков, внедрения новых банковских продуктов и технологий коммерческие банки совершенствуют свои организационные структуры с учетом изменившихся условий банковской деятельности.

В целях обеспечения имущественных интересов кредиторов и вкладчиков все кредитные операции в соответствии с Законом РФ «О банках и банковской деятельности» подлежат государственной регистрации, а их банковская деятельность – лицензированию.

Для государственной регистрации и получения лицензии на осуществление банковских операций учредители кредитной организации представляют в ЦБ РФ:

1. Заявление5 с ходатайством о государственной регистрации кредитной организации (коммерческого банка) и выдаче лицензии на осуществление банковских операций.

2. Учредительный договор.

3. Устав кредитной организации (коммерческого банка).

4. Протокол собрания учредителей о принятии устава и об утверждении кандидатур для назначения на должности руководителей исполнительных органов и главного бухгалтера.

5. Свидетельство об оплате государственной пошлины.

6. Копии свидетельств о государственной регистрации учредителей – юридических лиц, аудиторские заключения о достоверности их финансовой отчетности, а также подтверждения органами Министерства по налогам и сборам РФ выполнения учредителями – юридическими лицами обязательств перед бюджетами всех уровней за последние три года.

7. Декларации о доходах учредителей – физических лиц, заверенные органами Министерства по налогам и сборам РФ, подтверждающие источники происхождения средств, вносимых в уставный капитал кредитной организации.

8. Анкеты кандидатов на должности руководителей исполнительных органов и главного бухгалтера кредитной организации, заполненные ими и содержащие сведения о наличии у этих лиц высшего экономического или юридического образования (с представлением копии диплома) и опыта руководства подразделением кредитной организации, связанным с осуществлением банковских операций, не менее одного (при отсутствии специального образования – не менее двух лет) и об отсутствии судимости.

Принятие ЦБ РФ решения о государственной регистрации кредитной организации и выдаче ей лицензии на осуществление банковских операций или об отказе в этом производится в срок, не превышающий шести месяцев со дня представления указанных выше документов.3 После принятия решения о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций ЦБ РФ в трехдневный срок уведомляет об этом учредителей с требованием произвести в месячный срок оплату 100% объявленного уставного капитала и выдает учредителям свидетельство о государственной регистрации коммерческого банка.

Неоплата (неполная оплата) уставного капитала в установленный срок является для ЦБ РФ основанием для аннулирования решения о государственной регистрации кредитной организации.

Для оплаты уставного капитала зарегистрированной кредитной организации открывается корреспондентский счет в ЦБ РФ. При предъявлении документов, подтверждающих полную оплату объявленного уставного капитала, ЦБ РФ в трехдневный срок выдает кредитной организации (коммерческому банку) лицензию на осуществление банковских операций.

Обязательным требованием для образования коммерческого банка (кредитной организации) является соблюдение норматива минимального размера уставного капитала (действующего на день подачи документов) на регистрацию и получение лицензии.

ЦБ РФ установлены также требования к лицензированию валютных операций коммерческих банков и операций с драгоценными металлами.

Право на привлечение во вклады денежных средств граждан коммерческие банки получают по истечении двух лет со дня регистрации.

Отказ в государственной регистрации на осуществление банковских операций допускается лишь по следующим основаниям:

- несоответствие квалификационным требованиям, предъявленным к кандидатам на должности руководителей исполнительных органов и главного бухгалтера;

- неудовлетворительное финансовое положение учредителей кредитной организации (коммерческого банка) или невыполнение ими своих обязательств перед бюджетом за последние три года;

- несоответствие документов, поданных для государственной регистрации кредитной организации (коммерческого банка) и получения лицензии, требованиям законодательства.

Банковским законодательством определены также требования к государственной регистрации и лицензированию деятельности кредитных организаций с иностранными инвестициями и филиалов иностранного банка.

Кредитная организация обязана регистрировать в ЦБ РФ все изменения, вносимые в её устав. ЦБ РФ публикует в своем официальном издании «Вестник банка России» сведения о вновь зарегистрированных коммерческих банках, изменениях в их уставах и аннулировании записей о регистрации кредитной организации в случае отзыва у нее лицензии на право осуществления банковских операций.

Кредитная организация (коммерческий банк) может создавать свои представительства и филиалы вне места своего нахождения. Их открытие производится на территории РФ с момента уведомления об этом ЦБ РФ. Филиалы и представительства не являются юридическими лицами и осуществляют свою деятельность от имени создавшей их кредитной организации в соответствии с утвержденными ею положениями.

Коммерческий банк (кредитная организация) сообщает в средствах массовой информации о начале своей деятельности с указанием номера государственной регистрации и своего местонахождения. ЦБ РФ может отозвать лицензию, если произошла задержка начала осуществления банковских операций, предусмотренных лицензией, более чем на год со дня её выдачи, а также в других случаях, указанных в ст. 20 Закона РФ «О банках и банковской деятельности».4

В целях обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении их годовые балансы, утвержденные общим собранием акционеров, а также отчет о прибылях и убытках должны публиковаться в печати (после подтверждения достоверности представленных в них сведений аудиторской организацией).

В целях оперативного кредитно-расчетного обслуживания предприятий и организаций - клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. При этом вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с ГУ ЦБ РФ по месту открытия филиала или представительства.

Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией ЦБ РФ. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего.

Представительство является обособленным подразделением коммерческого банка, расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Для осуществления хозяйственных расходов ему открывается текущий счет.

Принципы деятельности коммерческого банка и его функции

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам тех и других. Так если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его ликвидность оказывается под угрозой. Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка.

Действующее законодательство предоставляет всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может давать им приказов.

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц.5 Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадает с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, размещенных в банке.

Вторая важнейшая функция коммерческих банков - стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческих банках.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами.

В связи с формированием фондового рынка получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.6

Как инвестиционный консультант банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг. Если банк берет на себя роль инвестиционной компании, то он занимается организацией выпуска ценных бумаг и выдачей гарантий по их размещению в пользу третьего лица; куплей-продажей ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т.е. объявляя на определенные ценные бумаги "цены продавца" и "цены покупателя", по которым он обязуется их продавать и покупать. Когда банк размещает свои ресурсы в ценные бумаги от своего имени и все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка, то он выступает в качестве инвестиционного фонда. Необходимым условием выполнения роли инвестиционного фонда является наличие в штате банка специалистов по работе с ценными бумагами, имеющих квалификационный аттестат Министерства финансов РФ, дающий право на совершение операций с привлечением средств граждан.

2. Операции коммерческих банков и банковские риски

2.1. Активные операции коммерческого банка

Активные операции коммерческого банка связаны с использованием своих и привлеченных средств от своего имени с целью получения дохода.

Основными активными операциями КБ являются:

предоставление кредитов юридическим и физическим лицам на определенных условиях и на определенный срок;

операции с ценными бумагами от своего имени и за свой счет (портфельные инвестиции);

осуществление реальных инвестиционных проектов;

операции типа РЕПО;

валютные дилинговые операции;

нетрадиционные операции коммерческих банков.

Все активные операции по выполняемым задачам можно разделить на 2 вида:

операции в целях получения прибыли;

операции, направленные на поддержание ликвидности.

К первой группе относятся:

- средства в кассе банка;

- остатки на корреспондентском счете в ЦБ РФ;

- средства на счетах в других банках;

- высоколиквидные ценные бумаги.

Ко второй группе относятся:

- кредитование;

- реальное инвестирование;

- валютные дилинговые операции;

- лизинг.

Кроме этого, для осуществления деятельности в своих активах банк имеет такие статьи как здания и оборудование. В этих статьях также отражается размещение средств банка, хотя, строго говоря, это не относится к активным операциям.

Традиционной активной операцией коммерческих банков является кредитование. Кредитование – основа деятельности коммерческого банка.7 Со структурой и качеством кредитного портфеля связаны основные риски. Поэтому для банков большое значение имеет разработка и проведение рациональной кредитной политики. На кредитную политику оказывают влияние следующие факторы:

макроэкономические (общее состояние экономики, денежно-кредитная политика Банка России, финансовая политика Правительства РФ);

региональные и отраслевые (состояние экономики в регионах, состояние отрасли, состав клиентов в регионе, потребность в кредите, наличие конкурентов);

внутрибанковские (структура капитала банка и его величина, квалификация персонала).

Для принятия решений о выдаче кредита в банке тщательно изучается кредитоспособность и платежеспособность заемщика. В мировой практике существуют следующие способы оценки кредитоспособности на основе:

- системы финансовых коэффициентов;

- анализа денежных потоков;

- анализа делового риска.

Помимо предоставления кредитов, важное место в деятельности банка занимают инвестиции. Инвестиции подразделяются на портфельные и прямые (реальные). Портфельные инвестиции – это вложения в ценные бумаги. Реальные инвестиции – это вложения в производство, в основные фонды, материальные запасы и т.д. Банки, как правило, формируют 2 портфеля ценных бумаг. Инвестиционный портфель состоит из ценных бумаг ориентированных на получение дохода в виде процентов и дивидендов. В торговом портфеле содержатся ценные бумаги, приобретенные для дальнейшей перепродажи с целью получения дохода от курсовых разниц.

Естественным посредником между спросом и предложением иностранной валюты являются банки. Задачей банка является предоставление возможности клиенту конвертировать их активы в одной валюте в авуары в другой. Конвертация осуществляется путем проведения сделок на условиях «спот» и «форвард». Спотовые сделки – это кассовые сделки, поставка валюты осуществляется не позже чем через 2 дня. Форвардные сделки – это сделка с поставкой валюты на определенную дату более чем через 2 дня.

К нетрадиционным операциям банка относятся операции, которые могут выполнять и другие небанковские кредитные организации. К ним можно отнести:

расчетно-кассовое обслуживание;

лизинг;

трастовые операции;

факторинг;

форфейтинг;

выдачу гарантий и поручительств;

услуги по инкассации, консультации и т.д.

Особого внимание заслуживают активные операции коммерческих банков в сфере международного кредита. Хотя большинство таких операций совершается совместно с другими банками или под их гарантию, степень ликвидности и риски по этим операциям варьируются довольно существенно от высоко ликвидных операций с незначительным риском (например, кредитование экспортных операций под гарантии крупных банков при одновременном государственном страховании рисков) до операций с высокой степенью риска и низкой ликвидностью (финансовые кредиты развивающимся странам, испытывающим серьезные финансовые затруднения, или покупка расчетных документов на развивающиеся страны с гарантией их центральных банков или государственных органов). Проведение активных операций в этой сфере осуществляется с учетом градации, принятой в каждом из коммерческих банков, степени рисков по странам и четкого распределения совокупных рисков по видам кредитов.

Деятельность коммерческих банков, выступающих посредниками между теми, кто располагает денежными средствами и теми, кто в них нуждается, заключается в том, чтобы рационально привлекать эти средства и предоставлять их в ссуду либо инвестировать по более высоким ставкам для обеспечения общей доходности, в том числе получения прибыли.

Иными словами, в ходе использования средств от своей клиентуры, других банков, с денежного и финансового рынков, а также собственных ресурсов банки в целях получения прибыли производят различного рода вложения (инвестиции), их совокупность составляет активные операции.8 При этом коммерческие банки не могут вкладывать все средства только в высокодоходные операции (как, например, кредитование клиентуры), поскольку при совершении активных операций они одновременно должны обеспечивать своевременный возврат привлеченных средств их владельцам за счет поддержания определенного уровня ликвидности, разумно распределять риски по видам вложений, соблюдать законодательные нормы, предписания и указания органов банковского контроля, а также требования кредитной политики правительства.

Важным фактором при размещении активов банка является уровень рыночной процентной ставки. Аккумулировав свободные ресурсы предприятий и населения, коммерческие банки размещают их. Например, передают в ссуду за определенный процент. Естественно, что ссудный процент выше процента, уплачиваемого банком по депозитам. В данной схеме работы доход банка составляет разница между суммой процентов, получаемых банком по ссудам, и суммой процентов, уплачиваемых по депозитам. Этот показатель называют банковской маржой.

Доход банка от проводимых активных операций - банковская маржа, используется, в свою очередь, для покрытия издержек (себестоимость банковских услуг, связанных с его операционной работой) и других расходов, а также для получения прибыли, необходимой для нормального развития банка.

Величина расходов, учитываемая при вычислении банковской маржи, определяется статистическими методами. Все расходы банка соотносятся с объемом активных операций. Таким же образом определяется величина минимально необходимой прибыли. Полученное значение банковской маржи является минимально допустимым ориентировочным значением.

Верхнее значение банковской маржи определяется как разница между средневзвешенными или между конкретными ставками привлечения и размещения с учетом отчисления в фонд обязательного резервирования. Если она оказывается меньше минимального значения, то работа будет убыточной.

Банк, проводя активные операции, стремится к получению максимальной прибыли, однако обостряющаяся конкуренция и борьба за клиентов все чаще заставляют работать с минимальной, банковской маржой. Сокращение банковской маржи требует от банков дополнительной внутренней перестройки, включая, в первую очередь, экономию на затратах. В частности, масштабное капитальное строительство банковских офисов, не обеспеченное собственными средствами, подрывает структуру активов банков. Многочисленные примеры краха не самых худших российских банков тому подтверждение.

За рубежом в условиях жесткой конкуренции величина банковской маржи колеблется от нескольких десятых долей процента до нескольких процентов. В России этот показатель на порядок выше. Следует отметить, что это упрощенная схема.

В спектр активных операций коммерческого банка помимо ссуд, являющихся важнейшим направлением размещения его ресурсов, входят десятки других услуг, за которые также взимается плата: операции с ценными бумагами, управление имуществом по доверенности (трастовые операции), посреднические операции.

Управление активами - это управление ликвидностью банка, доходностью его операций и всеми видами рисков, возникающих при работе на соответствующих финансовых рынках; речь идет о риске ликвидности, риске текущих расходов, риске неплатежеспособности, риске обесценения ценных бумаг, находящихся в портфеле банка, кредитном, процентном, валютном и других банковских и небанковских рисках.

Все эти вопросы взаимосвязаны. Очевидно, что кредитный риск может привести к риску ликвидности и риску неплатежеспособности банка, а также к риску неполучения запланированных доходов и, соответственно, неспособности банка возмещать административно-хозяйственные расходы. Риск процентной ставки в своем роде самостоятелен, так как связан с конъюнктурой на рынке кредитных ресурсов и действует как внешний фактор, не зависящий от банка. Однако он в состоянии усугубить кредитный риск и всю цепочку рисков, если банк не будет приспосабливаться к изменениям уровня рыночной процентной ставки.

Следовательно, можно отметить: активные операции банков представляют собой использование собственных и привлеченных (заемных) средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержании необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций.

2.2. Пассивные операции коммерческого банка

Пассивные операции – это операции по формированию ресурсов банка, которые отражаются в пассиве баланса.

Все источники ресурсов делятся на собственные и заемные. Особенностью банков является то, что они используют в основном заемные ресурсы, доля которых в пассиве баланса доходит до 90%.9

Собственные средства (капитал) банка состоят из уставного капитала, резервного фонда, специальных фондов и прибыли. Уставной фонд равен сумме номинальных стоимостей акций, если КБ функционирует в форме АО или АОЗТ, или номинальной стоимости пая (для паевых банков). В процессе своей деятельности уставной капитал может быть увеличен за счет дополнительного выпуска акций, если это акционерное общество, или дополнительного выпуска или увеличения паев (у паевого КБ).

В процессе функционирования КБ в обязательном порядке формируется резервный фонд. Минимальный размер резервного фонда определяется уставом банка, но не может быть меньше 15% от оплаченного уставного капитала. Резервный фонд формируется за счет чистой прибыли, причем размер отчислений, до достижения минимального допустимого значения, должен составлять не менее 5% от чистой прибыли. Резервный фонд расходуется на покрытие убытков отчетного года, а также в части, превышающей обязательный минимальный размер, может быть использован на увеличение уставного капитала и создание фондов, сформированных из прибыли предыдущих лет.

КБ может формировать за счет чистой прибыли в соответствии со своим уставом и другие фонды (производственного, социального назначения).

Операции по привлечению средств КБ можно разбить на следующие группы:

вклады и депозиты юридических и физических лиц;

остатки на расчетных, текущих, специальных счетах клиентов;

кредиты от других КБ;

кредиты ЦБ РФ;

выпуск неинвестиционных ценных бумаг (векселей, облигаций, депозитных сертификатов и т.д.).

Депозит – это денежные средства, переведенные КБ на хранение, и подлежащие возврату через определенный срок. Возврату подлежит основная сумма с оплатой установленной в кредитном договоре процентной ставки.

Депозиты различаются по срокам:

- «до востребования» - погашаемые по первому требованию вкладчика без предварительного уведомления;

- срочные;

- смешанные – предусмотрено досрочное изъятие вклада при определенных условиях.

По вкладам «до востребования» проценты, как правило, не начисляются, или начисляются в незначительном размере. Подавляющая часть денежного оборота совершается с помощью депозитов «до востребования». В развитых странах эти вклады изымаются с помощью чеков, поэтому их называют чековыми.

Срочный депозит – это вклады на определенный срок и по ним начисляются проценты. До наступления срока возврата эти вклады изъять нельзя, или только после предварительного уведомления. При досрочном изъятии вкладчик теряет процентный доход в виде штрафа.

Для банка очень важно определить оптимальное соотношение между величиной срочных депозитов и «до востребования». Так как по вкладам «до востребования» процент не выплачивается, а если выплачивается, то небольшой, этот источник ресурсов самый дешевый для КБ. Однако эти деньги очень подвижны, поэтому у банка возникает большой риск потери ликвидности. Срочные вклады нужно возвращать в определенный срок, риск потери ликвидности небольшой, но по ним нужно выплачивать больший процент, следовательно, и прибыль банка от их использования будет значительно меньшей.

Важным источником привлеченных средств для поддержания ликвидности являются межбанковские кредиты (МБК). МБК – это кредиты, предоставляемые одними банками другим, или депозиты банков, размещаемых в других банках. Деятельность КБ на рынке МБК носит долговременный характер, и кредитные сделки заключаются на основе генерального соглашения об общих условиях проведения операций. В течение действия соглашения банки предоставляют друг другу ежемесячно балансы и экономические нормативы. Кредиты выдаются без обеспечения. Поэтому банку очень важно точно оценить финансовое положение своих контрагентов. На основе предоставляемой информации каждый банк ежемесячно рассчитывает на своих контрагентов лимит на предоставление кредитов. При расчете лимитов, кроме финансовой информации, учитываются рейтинги, выставляемые независимыми рейтинговыми агентствами.

Кредитование осуществляется в пределах установленных лимитов на стандартных условиях. Главная задача межбанковского кредитования – поддержание ликвидности, поэтому оно в основном краткосрочное. Существуют следующие стандартные сроки предоставления кредитов: один день, 7, 14, 30, 60, 180 и 360 дней.

Следующим источником денежных средств для банков является эмиссия ценных бумаг. Коммерческие банки могут выпускать следующие ценные бумаги.

Депозитные и сберегательные сертификаты – это ценные бумаги, свидетельствующие о размещении на депозите денежных средств соответственно юридических и физических лиц. Порядок выпуска сертификатов регламентируется Положением «О сберегательных и депозитных сертификатах кредитных организаций», введенных Указанием Банка России от 31 августа 1998 г. №333-У.

Традиционная пассивная операция – получение займа у ЦБ РФ. Также ЦБ РФ выдает ломбардные кредиты сроком до 30 дней под залог государственных облигаций. Банк России может осуществлять кредитование корреспондентского счета банка путем предоставления однодневных кредитов. Кредитование осуществляется в пределах установленного лимита в соответствии с заключенным договором.

Вексель банка – это ценная бумага, долговое обязательство, дающее бесспорное право требовать уплаты обозначенной в векселе суммы через определенный срок в определенном месте. Удобство векселя заключается в том, что предусмотрена передача его по индоссаменту (передаточной надписи). Это облегчает его обращение. Банки выпускают процентные и дисконтные векселя. Процентные векселя продаются по номиналу и по ним начисляются проценты. По дисконтным процент не начисляется, а размещаются они всегда ниже номинала.

Для привлечения средств банки могут выпускать облигации. Для этого КБ должен опубликовать проспект эмиссии, зарегистрировать его в Банке России. Банки могут выпускать облигации именные и на предъявителя, процентные и дисконтные, конвертируемые в акции, обеспеченные залогом собственным имуществом и без обеспечения. КБ может выпускать облигации после полной оплаты уставного капитала и на сумму не больше собственного капитала. Запрещен одновременный выпуск банком акций и облигаций.

2.3. Управление рисками в банковской деятельности

Под рисками в банковской деятельности понимается возможность нарушения ликвидности и (или) финансовых потерь, связанная с внутренними и внешними факторами, влияющими на деятельность банка.

Управление рисками в банках - сложная проблема. Это многоступенчатый процесс идентификации, оценки (измерения) и контроль за рисками.

Управление рисками при осуществлении активных операций банков приобретает все большее значение. Глобализация финансовых рынков заставляет все большее число банков понять, что управление рисками наряду с компетентностью персонала и качеством информационных систем становится решающим фактором повышения и поддержания конкурентоспособности банка.

Внутрибанковская система управления рисками должна основываться на следующих принципах:

постоянный мониторинг, оценка и контроль за рисками;

наличие надежной информационной системы;

своевременное (чаще всего ежедневное) информирование руководства банка о состоянии дел и изменениях на рынках;

регулярный контроль счетов и ревизия (аудит) отчетности.

Высший административный орган банка должен одобрить главные принципы организации системы управления рисками, изложенные в письменном виде, регулярно получать информацию о рисках и периодически пересматривать принципы с учетом изменившихся условий.10

Руководитель банка обязан разрабатывать принципы и методы осуществления активных операций, регулярно пересматривать их, четко разграничивать полномочия своих подразделений, обеспечивать эффективный внутренний контроль и функционирование информационной системы оповещения о рисках, организовывать дискуссии среди членов высшего руководства и сотрудников соответствующих подразделений банка по поводу методов оценки и измерения рисков.

Персонал, занимающийся управлением рисками (их измерением, наблюдением и контролем), должен быть функционально отделен от персонала, занимающегося коммерческими операциями.

Важнейшими элементами такой системы управления рисками являются:

детально разработанная нормативная база, включающая основные принципы, правила и директивы;

информационная система, обеспечивающая наблюдение, контроль и информирование о рисках.

Продуманная внутрибанковская система лимитов и правил позволяет не только ограничивать общие «рискованные» обязательства банков, но и устанавливать соответствующие лимиты для отдельных подразделений банка. О любом превышении установленных лимитов следует сообщать руководству банка, разрешать подобное превышение может только специально уполномоченный на это персонал.

Нет такого риска, который мог быть полностью преодолен. Основная цель управления банковскими рисками состоит в их минимизации, т.е. поддержании наиболее возможного высокого уровня доходности операции при допустимом значении ликвидности, балансировании между риском, доходностью и ликвидностью. Менеджер банка должен стремиться максимизировать прибыль, не нарушая установленных границ ликвидности. Основой для принятия правильного решения является обладание достоверной информацией.

Заключение

Подводя итог сказанному, можно определенно сделать вывод о том, что коммерческие банки сегодня - основная составная часть кредитно-финансовой системы любой страны. Они занимают господствующее положение на рынке ссудных капиталов. Масштабы их деятельности в экономике развитой страны поистине огромны. Представление об этом дает статистика денежных потоков, проходящих через коммерческие банки.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать (прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов). Наблюдается общая тенденция к специализации на более доходных операциях.

Систематическое выполнение банком своих функций и создает тот фундамент, на котором строится стабильность экономики страны в целом. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Список используемой литературы

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145 - ФЗ (принят ГД ФС РФ 17. 07. 1998) (ред. от 27.12.2009)

Кузнецова Е. И. «Деньги, кредит, банки» - М.: ЮНИТИ – ДАНА, 2009

Куликов А. Г. «Деньги, кредит, банки» - М.: КноРус, 2009

Леонтьев В.Е., Радковская Н. П. «Финансы. Деньги, кредит и банки: учебное пособие, изд. 3-е, испр., доп». - М., ИВЭСЭП, 2005

Малахова Н. Г. «Деньги, кредит, банки: пособие для подготовки к экзаменам» - М.: Приор-издат, 2008

Семочкин В. И. "Гибкое развитие предприятия: анализ и планирование" -М.: Дело, 2007

Райзберг Б.А. Книга "Экономика и финансы», Издательство: Экзамен, 2008

«Деньги, кредит, банки: учебник для вузов» под ред. Лаврушина О.И. – М.: КноРус, 2008

«Финансы: учебник для вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» Под ред. Г. Б. Поляка – 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2007

«Финансы, денежное обращение и кредит: учебник» Под ред. Романовского М.В., Врублевской О.В. – М .: Юрайт-Издат, 2007

Финансы, денежное обращение и кредит / Под ред. проф., д. э. н. А.П. Ковалева. – Ростов-на-Дону, Феникс, 2005

Основы казначейской системы, А.М. Крохина // Финансы, 2006

Организация деятельности коммерческого банка / И.В. Пещанская. – М.: ИНФРА-М, 2007

Основы банковского дела / Под ред. д. э. н., проф. О.Г. Семенюты. – Ростов на Дону, Феникс, 2005

Экономический журнал, №7/2005

Журнал Экономист, №03/2008

Российская газета

bibliotekar – Электронная библиотека, раздел: Бизнес, финансы

ronl – Виртуальный мир студентов и школьников

inventech – Деньги, кредит, банки

institutiones – Экономический портал.

Приложение

Рисунок 1. Организационная структура коммерческого банка

Рисунок 2. Пассивы и активы

Пассивы Активы

С![]()

![]()

обственные средства 1. Затраты на собственные нужды

обственные средства 1. Затраты на собственные нужды

Н![]()

![]() едепозитные источники 2. Непроизводительные вложения

едепозитные источники 2. Непроизводительные вложения

Д![]() епозитные источники 3. Производительные вложения

епозитные источники 3. Производительные вложения

1 Организация деятельности коммерческого банка / И.В. Пещанская. – М.: ИНФРА-М, 2007

2 «Деньги, кредит, банки: учебник для вузов» под ред. Лаврушина О.И. – М.: КноРус, 2008

3 institutiones/books/kommercheskie_banki

4 Основы банковского дела / Под ред. д.э.н., проф. О.Г. Семенюты. – Ростов на Дону, Феникс, 2005

5 Основы казначейской системы, А.М. Крохина // Финансы, 2006

6 Куликов А. Г. «Деньги, кредит, банки» - М.: КноРус, 2009

7 ronl/bankovskoe_delo

8 Кузнецова Е. И. «Деньги, кредит, банки» - М.: ЮНИТИ – ДАНА, 2009

9 Журнал Экономист, №03/2008

10 Финансы, денежное обращение и кредит / Под ред. проф., д. э. н. А.П. Ковалева. – Ростов-на-Дону, Феникс, 2005