Содержание

Введение…………………………………………………………………………3

Раздел 1: Организационная структура и принципы деятельности

Сберегательного Банка……………………………………………………………5

Раздел 2: Сберегательные сертификаты, особенности их обращения и порядок совершения операций:

Историческая справка…………………………………………………...10

Выпуск сберегательных сертификатов Сбербанком России………….11

Значение выпуска сберегательных сертификатов для Сбербанка

России………………………………………………………………………..11

Оценка операций по продаже сертификатов и открытию вкладов с позиции их трудоемкости и себестоимости……………………………12

Преимущества и недостатки сберегательных сертификатов…………12

Восстановление прав по утраченным сберегательным

Сертификатам……………………………………………………………….13

Преимущества сберегательных сертификатов для клиентов банка….13

Возможности использования сберегательных сертификатов клиентами банка………………………………………………………………….…..13

Заключение………………………………………………………….……….17

Список использованной литературы……………………………………….18

Приложения……………………………………………………………….19

Введение.

Акционерный коммерческий Сберегательный банк Российской Федерации является крупнейшим и старейшим банком в стране и занимает сегодня лидирующую позицию среди отечественных коммерческих банков.Сбербанк России — это лидер банковской системы России, основа ее стабильности и надежности. Присутствие Банка во всех секторах рынка банковских услуг делают его альтернативой любому другому банку России и обеспечивает функционирование банковской системы страны в любых условиях.

Сбербанк России — это банк общенационального масштаба, лицо банковской системы России на международном рынке. Банк обеспечивает формирование экономической политики и оказывает влияние на макроэкономические процессы в стране, осуществляет реализацию экономически эффективных государственных программ развития. Значительная филиальная сеть Банка и использование передовых технологий призваны обеспечить доступность Банка в любой точке страны.

Сбербанк России — это универсальный коммерческий банк. Банк стремится удовлетворять потребности всех клиентов в широком спектре качественных банковских услуг. Банк призван эффективно размещать привлеченные средства населения и юридических лиц в интересах вкладчиков, клиентов и акционеров.

Сбербанк России — это социально значимый банк. Являясь единственным банковским учреждением, предоставляющим услуги на всей территории России, Банк активно участвует в реализации социальных программ, оказывает поддержку развитию национальной науки и культуры.

Сбербанк России обеспечивает потребность каждого клиента, в том числе частного, корпоративного и государственного, на всей территории России в банковских услугах высокого качества и надёжности, обеспечивая устойчивое функционирование российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействуя развитию экономики России.

Прочные позиции Сберегательного банка закономерно привели к международному признанию - имеет самый высокий среди российских коммерческих банков долгосрочный кредитный рейтинг международного рейтингового агентства Fitch IBCA (равнозначный страновому рейтингу). Банку присвоен и кредитный рейтинг агентства Thomson BankWatch.

Моей темой отчета по практике является тема о Сберегательных сертификатах.

Сертификаты являются одним из финансовых продуктов, обеспечивающих привлечение средств населения в пассивы банка. Объем реализации сертификатов только за 2003 год составил 3,1 млрд. руб., остаток средств физических лиц к маю 2004 года определился в сумме 2,6 млрд. руб.

На сегодняшний день у Сбербанка России практически отсутствуют конкуренты при работе с указанным инструментом привлечения денежных средств. Кроме Сбербанка реализацию сертификатов осуществляют Внешторгбанк, Инвестсбербанк, КБ «Павелецкий» и банк «Петрокоммерц».

Вот почему, реализация сертификатов является перспективным направлением деятельности Сбербанка России, и сейчас довольно-таки актуально развитие этого направления деятельности.

Раздел 1.Организационная структура и принципы деятельности Сберегательного Банка .

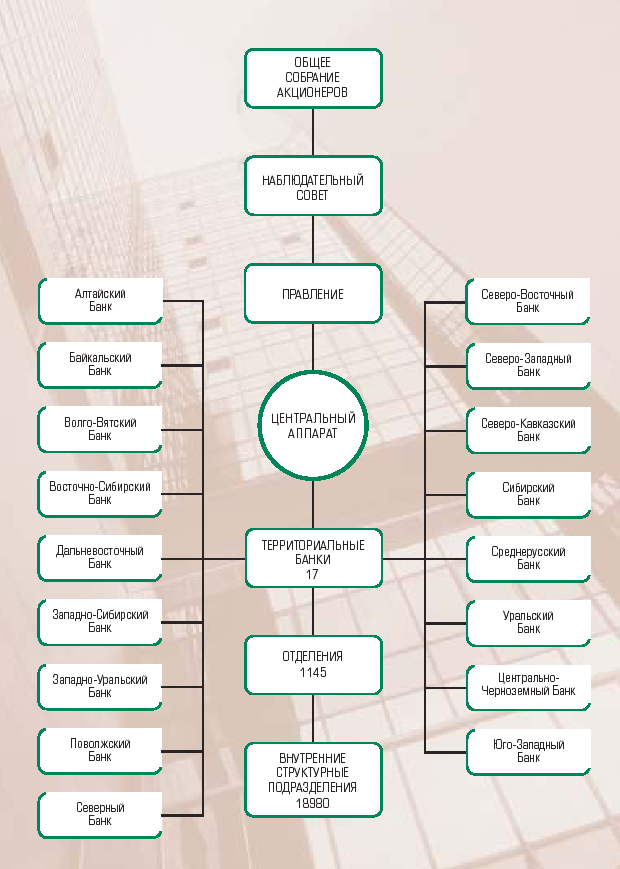

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР “О банках и банковской деятельности в РСФСР”. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации. Регистрационный номер - 1481. Сберегательный Банк России, выгодно отличается от других российских банков, наличием уникальной сети банковских учреждений, охватывающей практически всю территорию России. По размерам филиальной сети занимает второе место в мире. В целом сеть Сбербанка России на 1 июня 2005г. состояла из 17 территориальных банков, 994 отделений и 19 247 внутренних структурных подразделений. Учреждениями Сберегательного банка являются в республиках, краях, областях, Москве и Санкт-Петербурге региональные банки, а в городах и районах - отделения Сберегательного банка с их филиальной сетью. Региональные банки и отделения Сберегательного банка пользуются правом юридических лиц, имеют баланс, который входит в баланс Сберегательного банка, действуют на основании Положений об учреждениях, утверждаемых Советом директоров банка, имеют печать с изображением эмблемы Сберегательного банка со своим наименованием, а также другие печати и штампы. В соответствии с типовым Положением региональные банки пользуются правами юридического лица, входят в единую организационную структуру Сберегательного банка, осуществляют его функции на территории республики (края, области, города) и имеют баланс, который входит в баланс Сберегательного банка. Региональные банки руководствуются в своей деятельности законодательством, действующим на территории России, нормативными актами Центрального банка РФ и Сберегательного банка.

Что касается финансового состояния, то на 1 июня 2005 года имеются следующие данные:

капитал – 228,1 млрд. руб.;

прибыль – 30,5 млрд. руб.;

чистая прибыль – 25,9 млрд. руб.;

кредитный портфель – 1 539,1 млрд. руб., в том числе кредитование юридических лиц (без МБК) – 1 202,9 млрд. руб.;

остаток средств на счетах физических лиц – 1 285,8 млрд. руб.;

доля Сбербанка в общем остатке вкладов физических лиц во всех коммерческих банках (на 1.03.2005г.):

рублевых – 63,0 %

инвалютных – 43,9 %;

остаток средств юридических лиц – 474,2 млрд. руб.;

Ключевую роль в системе Сберегательного банка Российской Федерации играет основное первичное звено - отделение банка, непосредственно занимающееся предоставлением клиентам банковских услуг и проведением банковских операций.

Органами управления банка являются: общее собрание акционеров, Совет Банка и Совет директоров Банка (рис. 1).

Рис. 1 Структура Сберегательного Банка России

Банк вправе открывать и закрывать на территории Российской Федерации свои филиалы и представительства, создавать дочерние банки с правом юридического лица, собственным капиталом и контрольным пакетом акций, принадлежащим Банку, открывать и закрывать в установленном порядке на территории других государств свои филиалы, представительства и дочерние банки.

Филиалом Банка являются учреждения Сбербанка России в республиках, краях, областях, городах и районах (территориальные банки, отделения).

Филиалы Банка в республиках, краях, областях, в Москве и Санкт-Петербурге возглавляются Председателями, назначенными Президентами Банка, а филиалы в городах и районах - управляющими отделений, назначаемыми Председателями территориальных учреждений Банка.

Территориальные банки с разрешения Правления Банка имеют право открывать и закрывать отделения с последующим утверждением на Наблюдательном Совете Банка.

Основные операции Сбербанка России как универсального коммерческого банка .

Сберегательный банк может осуществлять практически любые операции, разрешенные коммерческим банкам, в соответствии с законодательством РФ, в частности:

- прием, выдачу вкладов и других сбережений;

- прием платежей от клиентов; долгосрочное и краткосрочное кредитование физических и юридических лиц;

- продажу, покупку и управление государственными и другими ценными бумагами;

- выпуск и реализацию лотерейных билетов;

- предоставление индивидуальных сейфов во временное пользование для хранения документов и консультативных услуг;

- осуществление лизинговых операций; приобретение прав требования, вытекающего из поставки товаров, и оказание услуг, принятие риска исполнения таких требований и инкассация требований (форфейтинг);

- представление интересов предприятий, организаций в финансовых и хозяйственных органах;

- осуществление расчетов по поручению клиентов и банков-корреспондентов, их кассовое обслуживание, а также услуги по инкассации;

- ведение счетов клиентов и банков-корреспондентов;

- выпуск, покупку, продажу и хранение платежных документов (облигаций, чеков, аккредитивов, векселей, акций и др.) и иные операции с ними;

- проведение операций по обмену валюты, валютных аукционов и других валютных операций (включая международные расчеты, кредитование в иностранной валюте, размещение иностранной валюты в депозиты на мировом валютном рынке и т.д.) по лицензии Центрального банка РФ;

- выдача поручительств, гарантий и других обязательств за третьих лиц, предусматривающих исполнение в денежной форме;

- другие операции по банковскому обслуживанию по лицензии Центрального банка РФ.

Важно подчеркнуть, что все названные операции могут проводиться как в рублях, так и в иностранной валюте. Кроме того, Сберегательный банк имеет право принимать участие своими денежными средствами в деятельности других юридических лиц - предприятий и различных финансово-кредитных институтов, деятельность которых способствует выполнению уставных задач банка. Таким образом, Сберегательный банк РФ по роду своей деятельности и видам совершаемых операций все более превращается в универсальный коммерческий банк. Вместе с тем большое значение Сберегательный банк придает выполнению всех видов операций, связанных с организацией сбережений населения (операции по вкладам и с ценными бумагами различных типов, а в перспективе - и с другими, принятыми в мировой практике, формами сбережений).

Раздел 2: Сберегательные сертификаты, особенности их обращения и порядок совершения операций.

Сберегательный сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк физ. лицом, и права вкладчика на получение по истечении установленного времени суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале банка.

Сертификат реализуется за счет взноса наличных денег или средств, находящихся во вкладе.

Сберегательные сертификаты выпускаются в валюте РФ. Они могут быть именными или на предъявителя. Выплата процентов по сертификатам осуществляется одновременно с погашением ценной бумаги. Вместе с тем предусмотрена их досрочная оплата. При этом выплачивается номинал сертификата и проценты, установленные по вкладам до востребования, действующие на момент предъявления.

Историческая справкаВпервые сертификаты Сберегательного банка СССР были выпущены в 1987 году номиналами 250 руб., 500 руб. и 1000 руб. с доходностью из расчета 4% годовых. В дальнейшем доход был изменен на 10%. Сертификаты предназначались для хранения денежных средств в течение 10 лет, с выплатой дохода дифференцированно в зависимости от продолжительности срока хранения средств. К началу 1992 года остаток средств, привлеченных в сертификаты, оставил 3,5 млн. руб., или около 1% от общего остатка средств физ. лиц, привлеченных во вклады.

Ввиду отсутствия нормативного регулирования со стороны государства, а также в связи со сложившейся в начале 90-х годов экономической ситуацией, на основании решения Совета директоров Сбербанка России о досрочном выкупе ценных бумаг, с марта 1993 года осуществлялся выкуп сертификатов, реализованных на территории России.

Оплате подлежали сертификаты, приобретенные только на территории России. Сумма к выплате складывалась из:

номинальной стоимости сертификата

дохода на номинальную стоимость за полные годы хранения, исходя из расчета 10% годовых в среднем за десятилетний срок хранения

компенсации по сертификатам, приобретенным до 1 марта 1991 года, в размере 40% от номинальной стоимости и дохода на компенсацию в размере 3% годовых за каждый полный год, прошедший с 1 марта 1991 года

дополнительной единовременной компенсации в размере 30% номинальной стоимости сертификата.

Выпуск сберегательных сертификатов Сбербанком России

В целях расширения продуктового ряда Сбербанк России в 1992 году выпустил собственные сберегательные сертификаты на предъявителя. С указанного периода и по настоящее время осуществлено 4 выпуска сертификатов образца: 1992 года, 1994 г., 1997г, и 1999г.

В настоящее время реализуются сертификаты 1999 года с размерами вклада 1000 р., 10000 р., и 50000 р.

Значение выпуска сберегательных сертификатов для Сбербанка России

Выпуск сертификатов удобен для банка по следующим причинам:

в течение всего срока действия сертификата не производится промежуточных выплат, что не приводит к дополнительным расходам банка. То есть проводится «экономная» политика относительно других видов банковских инструментов, по которым предусмотрена капитализация процентов.

Осуществляется привлечение средств с фиксированным сроком и твердой процентной ставкой, действующей в течение всего срока обращения сертификата, что является стабильным источником пополнения пассивов банка.

Сертификаты дополняют действующие виды вкладов, а также в целом продуктовый ряд Сбербанка, т.е. банк предоставляет расширенный перечень инструментов, позволяющий удовлетворить различные потребности потенциальных клиентов.

Оценка операций по продаже сертификатов и открытию вкладов с позиции их трудоемкости и себестоимости

Существенные отличия в трудоемкости и себестоимости совершения операций по реализации сертификатов и открытию вкладов на начало 2004 года практически отсутствуют.

Вместе с тем, операции по выдаче сертификатов имеют позитивные отличия:

при их выдаче не требуется заключения договора

упрощенная процедура оформления бланка сертификата за счет использования средств автоматизации минимизирует риск неправильного заполнения ценной бумаги со стороны операционно-кассовых работников.

Преимущества и недостатки сберегательных сертификатов

Важнейшим преимуществом сертификатов является предъявительский характер ценной бумаги, а также:

отлаженная инфраструктура выдачи и оплаты сертификатов, позволяющая клиенту проводить эти операции в любом подразделении банка

возможность использования сберегательных сертификатов в качестве предмета залога при получении кредита в Сбербанке

отсутствие процентного дохода, подлежащего налогообложению при оплате сертификатов, в отличие от финансовых векселей и корпоративных облигаций

возможность получения дополнительных услуг, сопровождающих операции со сберегательными сертификатами.

Восстановление прав по утраченным сберегательным сертификатам

При утере или хищении сертификатов восстановление прав по ним осуществляется в судебном порядке. Вместе с тем, данные случаи в практике работы банка являются крайне редкими.

Преимущества сберегательных сертификатов для клиентов банка

В основном, клиенты приобретают сертификаты с целью получения доходов, т.е.:

в качестве сберегательного инструмента,

предмета залога при получении кредита

при передаче или дарении средств другому физ. лицу.

Эта возможность практически не используется клиентами банка ввиду их недостаточного информирования.

Привлекательность сертификатов для клиентов заключается в наличии:

предъявительского характера ценной бумаги

фиксированного срока действия вклада

дохода в виде твердой процентной ставки

возможности их оплаты в любом подразделении Сбербанка

простоты оформления ценной бумаги.

Возможности использования сберегательных сертификатов клиентами банка

Имея конкретную и правильную информацию о банковских инструментах, сопоставимых со сберегательными сертификатами, можно выделить те случаи, когда клиент предпочитает именно сертификат.

В качестве альтернативы сертификату могут быть рассмотрены:

срочные вклады

простой вексель

расчетные чеки, банковские карты, дорожные чеки

облигации государственных, муниципальных и корпоративных займов.

В сравнении с простым векселем расчетным чеком банковской картой предъявительскими облигациями государственных и муниципальных займов:

время проведения операции при выдаче сертификата меньше

выдача и оплата сертификата осуществляется бесплатно, то есть отсутствуют транзакционные издержки

оплата осуществляется незамедлительно при обращении клиента

нет риска потери на колебании рыночного курса.

Сберегательные сертификаты удобнее для клиентов в следующих случаях:

При выборе между сертификатом и вкладом, когда:

клиент желает вложить рублевые денежные средства на срок от 1 года до 2 лет с целью получения дохода

клиенты могут использовать сертификаты как удобный инструмент для семейных сбережений.

Клиенты-пенсионеры уезжают на длительный летний отдых, и у них нет уверенности в том, что, взяв с собой денежные средства, они их полностью израсходуют. В этом случае можно предложить им вложить средства в сертификаты количеством дней начисления процентов, например, либо 90 либо 180, что принесет им дополнительный доход.

У клиента имеется вклад на значительную сумму, и возникла необходимость срочно его закрыть, но в кассе банка недостаточно наличных денежных средств. В этом случае клиент может получить часть средств в качестве сертификатов.

При выборе между сертификатом и простым векселем, когда:

клиент направляется в небольшой населенный пункт, где ему потребуется значительная сумма денежных средств, но в целях безопасности ему желательно избежать перевозки наличных денег (процедура оплаты векселя физ. лицу осуществляется после получения подтверждения по ИС «ВексельАС «Инфобанк», затем вексельная сумма зачисляется на счет, и только после этого выдается со счета)

клиенту требуется получить наличные денежные средства в другом городе, где в непосредственной близости нет подразделения банка, уполномоченного на совершение операций с векселями

При выборе между сертификатом и расчетным чеком в том случае, когда:

клиенту необходим надежный инструмент для передачи денег другому физ. лицу. При этом сам клиент и получатель не желают нести какие-либо дополнительные затраты.

При выборе между сертификатом и банковской картой в том случае, когда:

у клиента есть банковская карта, но нет уверенности в том, что там, куда он едет, гарантированно обслуживание этой карты.

При выборе между сертификатом и денежным переводом, когда:

клиенту необходимо передать в короткие сроки деньги другому физ. лицу, проживающему в отдаленном населенном пункте, но перевозка наличных денег для него является рискованной операцией (т.к. перевод занимает время и кроме того, клиент не знает адрес и реквизиты филиала).

К приобретению крупных пакетов сертификатов можно привлечь фирмы и организации, проводящие масштабные рекламные кампании, направленные на продвижение различных видов продукции и услуг населению, предложив им данные ценные бумаги для использования в качестве призов при проведении акций.

При активизации размещения сберегательных сертификатов банка большое внимание следует уделять наличию рекламной продукции по указанному инструменту. При этом целесообразно размещать ее вместе с рекламной продукцией по вкладам, учитывая единую природу данных продуктов.

Заключение.

В ходе прохождения практики система Сберегательного Банка России очень заинтересовала меня. В процессе производственной практики я смогла ознакомиться с различными инструкциями, положениями и регламентами Сбербанка. Была возможность применить полученные в ходе обучения в институте знания на практике. Кроме того, я непосредственно попробовала себя в роли банковского работника.

Обстановка в филиале была ненапряжённая, коллектив очень дружелюбный, отзывчивый. Я получала консультации по интересующим вопросам, мне оказывали поддержку во всех заданиях. В ходе подготовки отчёта по производственной практике я проконсультировалась с работниками филиала, изучила соответствующие инструкции, пополнила кругозор знаний по структуре Сбербанка и проводимым им операциям.

Работа мне очень понравилась. Я почувствовала в себе силы и желание как можно быстрее и лучше совершенствоваться в банковской сфере, получать и углублять свои знания и умения. Я поняла, что выбрала правильную и желаемую профессию.

17