Оглавление

Введение

1. Исследование внутренней и внешней среды предприятия

2. Разработка целей и стратегии развития предприятия

3. Выбор комплекса маркетинга. Проведение анализа деятельности предприятия

4. Формы выхода на новые рынки сбыта

4.1 Определение возможных рынков сбыта продукции кетеринга

4.2 Статистический анализ конкурентных позиций фирмы на рынке

4.3 Анализ собственного потенциала фирмы

4.4 Концентрация продавцов на рынке

4.5 Определение показателя размера фирмы

4.6 Анализ целевого рынка

4.7 Анализ сильных и слабых сторон (конкурентоспособность). SWOT-анализ

4.8 Оценка риска

4.9 Оценка экономической эффективности инновации товара

4.10 Барьеры входа на рынок и выхода с рынка

4.11 Применение математического аппарата

Введение

Эволюционное развитие любой организации предполагает ее совершенствование в различных направлениях деятельности. Любой успешно действующей компании, в определенный момент своего развития становится тесно в рамках того продукта или рынка, которого она работает. Действительно, что же делать, когда текущий рынок уже расширен до максимального предела, занята максимально возможная доля (тем более что зачастую кетеринговые компании являются монополистами на рынке питания конкретного аэропорта), потенциал продукта полностью раскрыт? Компания выходит на новые рынки.

Помимо расширения рынка сбыта и увеличения продаж, перед кетерингами, чей основной рынок является рынок бортового питания, остро стоит вопрос сглаживания сезонных колебаний, удержание авиакомпаний, увеличение качества их обслуживания, а также поддержание и доведение собственных стандартов работы до уровня мировых компаний в связи с приходом иностранных авиаперевозчиков в аэропорта.

В данной работе приведён пример разработки плана маркетинга на основании данных, полученных о деятельности одно из предприятия аэропортов МАУ - ЗАО "ДОМОДЕДОВО ЭР СЕРВИС" (комбинат бортового питания).

1. Исследование внутренней и внешней среды предприятия

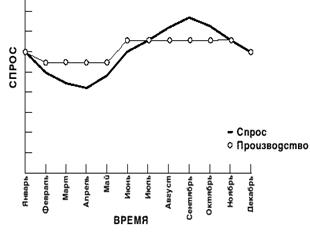

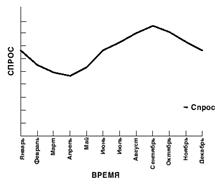

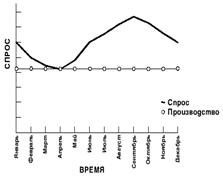

В силу специфики работы ЗАО "ДЭС" на рынке предоставления бортового питания международного аэропорта "Домодедово", результаты деятельности фабрики бортового питания тесно коррелируют с пассажиропотоком через аэропорт. В связи с вышесказанным, сезонность деятельности составляет порядка 151,5% (август 2003 г. - 995 000 рационов, февраль 2003 г. - 395 000 рационов), т.е. коэффициент сезонной неравномерности - 2,51.

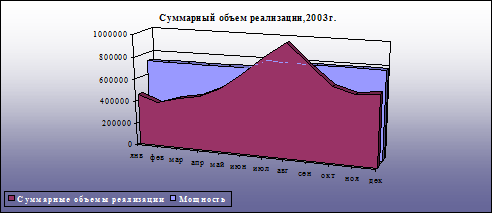

На основании проведенного анализа, были определены производственные мощности ДЭС в 2003г. на уровне 24000-28000 рационов питания в сутки. Фактический выпуск составил: минимально (в феврале) -14100р/с, максимально (в августе) -32000р/с, или 54% и 120%, соответственно, от общей производительности. Среднегодовая загрузка производственных мощностей составила 84%. Динамика реализации на фоне суммарных мощностей представлена на диаграмме №1.

Диаграмма №1.

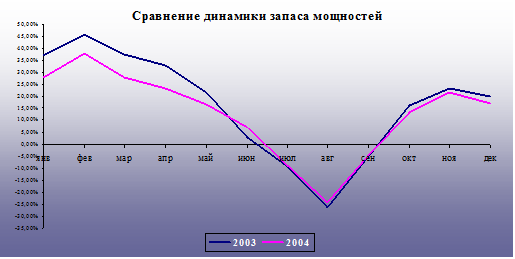

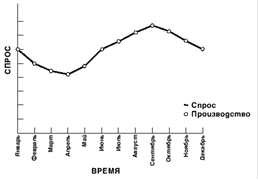

В соответствии с прогнозом сбыта на 2004г. и планом технического перевооружения, ожидается увеличение производственных мощностей на 17%. При сохранении тенденции сбыта 2003 года в 2004г. недозагрузка мощностей составит около 1250 000 рационов в год, в том числе в осенне-зимний период от 70 000 до 300 000 рационов в месяц, или от 2 500 до 10 000 рационов в сутки.

Как и в 2003г., в 2004г. остаётся значительный запас производственных мощностей DAS. Данная динамика отражена на графике №1.

График №1.

Как видно из представленных графиков, в пиковый период, объём производства на 21,3% превышает номинальную мощность по выпуску продукции. Более того, были зафиксированы дни, когда суточная выработка составляла свыше 41 000 рационов, что на 33,6% больше номинальной мощности. Данный факт показывает, что помимо недозагрузки мощностей (сравнению поддаются именно номинальные показатели), существует значительный (почти на треть объёма выпуска) задел в увеличении мощности по выпуску продукции за счёт интенсификации труда (сокращение времени на определённый тип технологических операций, привлечение дополнительных сотрудников на 5-ю смену и т.п.).

Иными словами, кетеринг, выступающий оператором на рынке бортового питания какого-либо аэропорта, имея значительный запас мощностей, рабочей силы, финансовых ресурсов, не выходя на смежные рынки, теряет возможность улучшить свои финансовые показатели деятельности. Однако на этапе, предшествующему выходу на тот или иной рынок организации питания необходима проработка таких важных вопросов, как:

анализ сезонности нового рынка (опасность наложения колебаний спроса на основном рынке кетеринга и смежном);

анализ доходности деятельности на смежном рынке и влияния на финансовые показатели предприятия;

анализ ресурсов и потенциала предприятия.

Что касается внешней среды, то в данном случае можно отметить следующие моменты, оказывающие влияние на деятельность предприятия:

Отсутствие конкуренции на рынке питания: до настоящего момента единственным поставщиком бортпитания является ЗАО "Домодедово Эр Сервис";

Наличие гарантированного рынка сбыта: по законодательству авиакомпании обязаны предоставлять пассажирам рационы питания, т.е. заказами фабрика обеспечена.

Несмотря на подобные "радужные" перспективы предприятию не стоит отметать угроз. Взять, к примеру, аэропорт "Шереметьево". Помимо основного поставщика ("АЭРОМАР") поставки питания осуществляют ещё 3 организации!

Для целей сохранения конкурентных преимуществ и их наращивания, недопущения неудовлетворённости авиакомпаний и, как следствие, уход к иным поставщикам питания должен служить план маркетинга предприятия.

2. Разработка целей и стратегии развития предприятия

Теоретически процедура разработки целей и определения долгосрочных перспектив развития кетеринга довольно проста. Определяются все возможности, каждая из них тестируется на предмет эффективности, а затем наиболее привлекательные добавляются к имеющемуся портфелю направлений и продуктов кетеринга. Но, на практике дело обстоит совсем не просто. Чтобы показать логику портфельного анализа и диверсификации деятельности кетеринга, необходимо рассмотреть основные проблемы.

Главная проблема заключается в том, чтоцель организации описывается не единым показателем, а целым вектором показателей . Различны (и несоразмерны) единицы измерения целей, оптимизация одной из них отвлекает ресурсы, которые можно было использовать на оптимизацию других (цели неколлинеарны). Поэтому ближайшие цели противоречат долгосрочным, а цель "гибкость" - и тем, и другим. К примеру, выход на смежный рынок организации питания отвлекает на себя часть имеющихся ресурсов, отводимых для обеспечения питания авиапассажиров (технологические линии, персонал, информационные каналы, финансовые ресурсы в виде оборотных средств на сырьё и т.п.). Взяв на себя таким образом обязательства по обслуживанию базового (авиационного) и нового для себя рынка, кетеринг вынужден будет либо:

сократить производство на обоих сегментах рынка, отказав в обслуживании части клиентов,

пойти на дополнительные издержки, связанные с закупом технологических линий, расширения основного производства и "поднятия" обслуживающих производств до требуемого уровня;

отказаться от операторства на одном из сегментов.

Помимо этого стоит учесть не только и не столько отвлечение производственных и иных мощностей, а зачастую невозможность поддержания основных показателей деятельности предприятия на заданном уровне. К примеру, в условиях ограниченных ресурсов, для выхода на неавиационный рынок, предприятию потребуется дополнительный источник финансирования для единовременного увеличения уровня оборотных средств в производственном и финансовом циклах (рассмотрим случай без необходимости привлечения долгосрочного капитала под капиталоёмкие инвестиционные проекты). Так, не имея собственных временно свободных средств для увеличения объёма закупаемой продукции (как по количеству, так и по ассортименту), кетерингу потребуется, к примеру, увеличить задолженность перед поставщиками за отгруженную продукцию или потребовать от клиентов авиационного рынка сократить средний срок дебиторской задолженности. Данные шаги приведут к:

ухудшению показателя рентабельности деятельности на авиационном (основном, базовом) рынке в силу разнонаправленного действия следующих факторов:

увеличения отпускной цены со стороны поставщиков (учёт в стоимости сырья временного лага оплаты: рост цены товарного кредита поставщика в связи с увеличением срока выплаты задолженности);

увеличения показателя "кредиторская задолженность" на фоне улучшения показателя "дебиторская задолженность";

сокращения рентабельности продаж или же валовой маржи с единицы продукции (в зависимости от политики компании-клиента), т.к не все клиенты авиационного рынка смогут позволить осуществлять платежи в установленный срок (до момента пополнения своих оборотных средств после перечисления средств от проданных билетов). В результате - ухудшение основного показателя деятельности предприятия;

изменения периода оборачиваемости производственных средств как в целом по предприятию, так и по направлениям деятельности и т.д.

Помимо этого в силу того, что каждое направления обладает своей спецификой, можно ожидать изменения таки показателей производственной деятельности предприятия как:

выработка на одного человека: изменение как в сторону увеличения, так и в сторону снижения показателя. Это возможно в силу различной трудоёмкости изготовления продукции для различных направлений: продукция кетеринга не относится к унифицированному типу;

уровень затрат на 1 руб. товарной продукции (в силу различной сырьевой составляющей в продукции кетеринга, предназначенной для разных стратегических зон бизнеса);

коэффициент использования мощности. Это выражается в том, что производственное оборудование неделимо и линия или станок задействованы целиком под выпуск конкретного продукта для того или иного сегмента рынка, тогда как требуется дополнительное время для переналадки системы или процесса в случае ограниченности ресурсов. В случае закупа аналогичного оборудования под проект с неполной загрузкой как имеющегося, так и вновь купленного (при условии, что 1 единица оборудования не в состоянии покрыть требуемый объём) данный шаг также негативно скажется на коэффициенте загрузки;

среднегодовая выработка и т.д.

Вместе с тем стоит отметить, что при выработке маркетинговой политики относительно выхода на новые рынки и их сегменты нельзя забывать про основное направление деятельности: обслуживание авиакомпаний, осуществляющих рейсы из аэропорта Домодедово.

Второй крупной проблемой является неполнота информации . Это означает, что к тому моменту, когда должны приниматься стратегические решения по развитию того или иного направления невозможно выделить или описать все будущие возможные варианты развития событий. Так, к примеру, не каждый менеджер организации может со 100% -й уверенностью спрогнозировать основные результат деятельности предприятия на следующий месяц. На год - тем более. Однако в данном случае встаёт вопрос не только и не столько горизонте планирования, сколько об общем усложнении работы системы, осваивающей новые направления деятельности. Для кетеринга, который является, по сути, монополистом в рамках конкретного аэропорта прогнозирование результатов основной деятельности значительно упрощается:

налицо 97% -я корреляция с показателем пассажиропотока (в случае отсутствия внешних или внутренних деструктивных изменений, выводящих систему из равновесия);

практически гарантированный минимальный объём реализации в силу специфики осуществления рейсов авиакомпаний и особенностей рынка авиационных пассажирских перевозок.

Тем не менее, результаты деятельности кетеринга также могут выходить за рамки прогнозных значений в результате совместного (негативного или позитивного) воздействия факторов как внешней, так и внутренне среды:

изменение конъюнктуры рынка пассажирских авиационных перевозок в конкретном аэропорту в силу:

изменения макроэкономической ситуации в стране;

усиления конкуренции со стороны иных видов транспорта (видовая конкуренция);

перераспределение пассажиропотока между аэропортами одного региона или авиационного узла;

изменения в маршрутах а/к (выбор в качестве стыковочного рейса тот или иной а/п);

изменение пассажиропотока по направлениям и т.п.;

изменение условий работы с поставщиками и подрядчиками;

увеличение/снижение затрат в связи с:

изменениями цен на сырьё и материалы;

перевооружением и обновлением ОПФ (зачастую, как показывает практика, расходы связанные с данным процессом в среднем по отраслям превышают ранее запланированные на 20-25%, что также можно отнести к факторам, которые не подлежат планированию);

незапланированному росту затрат, приходящихся на ФОТ сотрудников (в результате, к примеру, требований профсоюза), и т.п.

Иными словами, в случае принятия плана маркетинга кетеринга и развития стратегических зон бизнеса, значительно усложнится процесс прогнозирования итогов хозяйственной деятельности в результате:

необходимости учёта значительно большего количества параметров зон хозяйствования предприятия;

необходимости расширения горизонта планирования (для оценки инвестиционных проектов, а также определения и корректировок стратегических целей предприятия);

необходимости учёта взаимного влияния факторов, имеющих как однонаправленное, так и разнонаправленное влияние на каждый из сегментов рынка. Причём факторы могут влиять на показатели деятельности в разной степени.

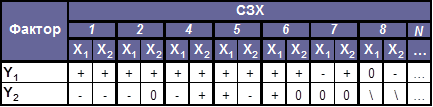

Разработка методики оценки привлекательности зон деятельности предприятия в рамках стратегического плана маркетинга позволит с осуществить выбор того или иного сегмента деятельности на сновании выводов, полученных по результатам оценки возможных (вероятностных) итогов работы кетеринга на том или ином направлении с учётом взаимного влияния деятельности на каждом из направлений. При кажущейся простоте учёта факторов, играющих ту или иную роль в сегменте отметим, что даже наличие 2-х факторов может существенно затруднить процесс прогнозирования результатов предприятия в целом и результативности операторства на том или ином сегменте. К примеру, зададимся условиями:

предприятие осуществляет хозяйственную деятельность на 2-х сегментах рынка;

анализу подвергаются 2 фактора (к примеру, пассажиропоток и стоимость ГСМ);

значение итогового (влияние на который мы и оцениваем) показателя может быть независимым по отношению к любому из факторов (т.е. стоит в зависимости);

зависимость итогового показателя (Y) от фактора (X) может носить прямой характер (+), быть обратно выраженной (-) или нейтральной по отношению к изменению фактора (0).

Количество возможных вариантов (N) в данном случае равно восьмидесяти одному.

Стоит учесть, что в данном случае мы оценивали не дифференцированное влияние фактора, в случае если ввести балльную оценку (к примеру, находящуюся в интервале [-1; +1] с шагом 0,1), то количество возможных вариантов событий (даже с учётом если отбросить самые невероятные сочетания) будет просто огромным.

В результате при проведении конкурентного и в особенности портфельного анализа, мы вынуждены работать с агрегированными данными, характеризующими отрасли или стратегические области бизнеса, а не конкретные варианты стратегических действий. Вот почему необходимо использовать такую концепцию стратегии, которая определяет будущие направления развития продуктов кетеринга, его рынков и технологий. Тем самым определяется направление поиска новых возможностей. Как только появляется очередная возможность, организация вновь обращается к стратегии, чтобы определить, соответствует ли проект избранному курсу. В случае отрицательного ответа проект отклоняется, в противном случае производятся дальнейшие исследования на предмет его соответствия целям организации.

3. Выбор комплекса маркетинга. Проведение анализа деятельности предприятия

При определении направлений развития деятельности предприятия, связанного с выходом на новые рынки и удержание лидирующих позиций на существующем сегменте, последовательно проходят следующие этапе разработки и принятия управленческого решения:

1) Подготовка и анализ необходимой информации .

На данном этапе необходимо оценить деятельность текущего периода и спрогнозировать результаты ее завершения, ответив на следующие вопросы: выполнены ли планы текущего периода; возникшие отклонения и их причины; превышают ли затраты на достижение желаемого результата средства, которые планировались изначально и т.д.?

Кроме того, необходимо провести анализ внешней и внутренней среды предприятия и оценить произошедшие изменения.

На данном этапе анализу подвергаются результаты деятельности кетеринговой компании, а именно: вычленение из общей системы показателей ключевых результатов деятельности, по которым можно оценить результативность деятельности на данном этапе, а также спрогнозировать изменения в будущем; выделение факторов, оказавших наибольшее влияние на результаты деятельности компании; анализ факторов в отдельности и вместе взятых. При этом оценивается: динамика изменения; тренд и тенденции; степень влияния на тот или иной показатель; возможность снижения негативного влияния некоторых факторов и увеличения позитивного влияния со стороны других.

2) Формулировка целей и задач деятельности предприятия на следующий период .

Завершение первого этапа обеспечивает основу для плана действий на следующий отчетный период. Необходимо определить цели и задачи деятельности предприятия в будущем периоде в соответствии со стратегическим планом развития. Цели должны иметь конкретные формулировки и количественные характеристики, по которым можно будет судить о степени их достижения. Это и является конечным результатом работ на втором этапе.

При выходе на третий этап анализа путей диверсификации деятельности кетеринга, у менеджеров предприятия будет иметься в наличии ориентир, выраженный в системе показателей (к примеру: объём валовой выручки, прибыль, доход на инвестированный капитал, норма материальных затрат на единицу продукции, степень устойчивости от колебаний конъюнктуры рынка и т.п.). Подобная система показателей задаёт конечную цель и помогает в первом приближении наметить пути решения поставленной задачи. При этом цели должны быть по крайне мере достижимыми в обозримом будущем, для чего наряду с целеполаганием должен идти параллельно анализ текущей ситуации кетеринга и анализ разрыва между фактическим и желаемым значением целевого показателя.

3) Формирование целевых показателей и ограничений .

Целевые показатели определяют в количественном и стоимостном выражении цели, которые ставят собственники перед исполнительным руководством предприятия на предстоящий год. Относительно этих целевых показателей планируются доходы и структура расходов предприятия и принимаются необходимые управленческие решения.

Целевые показатели формулируются в письменном виде и доводятся до руководителей служб и департаментов в Приказе о разработке бюджета на предстоящий год. К целевым показателям относятся:

объем продаж по продуктам в натуральных показателях;

чистый доход от продаж (за вычетом скидок и НДС);

доля расходов на отплату труда и среднесписочная численность по категориям;

размер ремонтного фонда и план ремонтов в порядке приоритетов;

структура накладных расходов по отдельным статьям;

величина чистой прибыли и рентабельность собственного капитала;

параметры распределения чистой прибыли (на дивиденды, инвестиции, фонды социального развития, стимулирование исполнительного руководства и прочее).

После определения целевых показателей необходимо определить возможные ограничения, способные воспрепятствовать выполнению поставленных задач. В общем случае к ограничениям могут относиться:

неадекватность средств;

недостаточное число работников, имеющих требуемую квалификацию и опыт;

неспособность закупить ресурсы по приемлемым ценам;

потребность в технологии, еще не разработанной или чересчур дорогой;

исключительно острая конкуренция;

законы и этические соображения и т.д.

4) Выявление полного перечня альтернатив. Комплексное исследование рынка (КИР) .

На данном этапе необходимо определить и проанализировать все возможные варианты деятельности предприятия, обеспечивающие реализацию поставленных задач.

После того как цели сформулированы и выражены количественно и качественно, кетеринг оценивает возможность достижения подобных результатов на своей стратегической области бизнеса (авиационный рынок). В связи с тем, что планирование производственных процессов на авиационном рынке для менеджмента кетеринга не является непосильной задачей (в пределах допустимой ошибки), это позволяет определить необходимость выхода на тот или иной неавиационный рынок.

4. Формы выхода на новые рынки сбыта

Говоря о новых рынках сбыта, необходимо понимать не только географическое расширение ареала деятельности компании. Вывод на рынок нового товара, возможно, несущего в себе модификационные отличия от существующих у компании продуктов, но ориентированного по этому на иные целевые группы, также можно отнести к своеобразному выходу на новый рынок. Безусловно, разработка принципиально нового продукта и последующее его продвижение также является формой охвата новых рынков.

Структурируя вышесказанное, можно представить следующие связи между географией и новизной продукта.

| Категория товара | ||

| Географическая категория рынка | Новый товар | Старый товар |

| Новый рынок | А | С |

| Старый рынок | В | |

Для каждого из обозначенных квадрантов существуют свои особенности работы, обусловленные, в первую очередь различием задач, определяющие захват новых рынков.

Форма А. Новый товар - новый рынок.

С точки зрения привлекательности, данная форма, пожалуй, является наиболее перспективной. Первый на рынке с новым товаром - повышенная норма рентабельности на данном рынке (при наличии спроса на данный товар или услугу). Хотя данный подход и требует значительной проработки рынка, разработки новой продукции, первоначальных затрат на ввод данной продукции на рынок и донесении информации до потребителей, фирмы зачастую идут на данный шаг, т.к в случае успеха их ждёт достойное вознаграждение. Однако какой новый товар может предложить кетеринговая компания, чей основной рынок - рынок предоставления бортового питания, на рынке неавиационном рынке?

Зачастую кетеринги, которые в дополнение к авиационному рынку вышли на смежный рынок (к примеру, "Алазани-Эдем", осуществлявшая поставку питания в 220 школ центрального округа г. Москвы) реализуют схожую по своим потребительским свойствам продукцию. В самом деле, готовый рацион весьма нетехнологичен. Если вопросы расширения ассортимента, внесения новых рецептур, учёт требований заказчика к типу питания (кошерное, диетическое, мусульманское и т.д.) легко решаемы, то продление срока реализации, новые методы обработки питание, его доставки требуют значительных капитальных затрат и научно-технических исследований.

Тем не менее, ЗАО "Домодедово Эр Сервис" (далее DAS) удалось значительно улучшить технологию комплектации рационов питания благодаря внедрению новой технологии, в основу которой положен принцип заполнения свободного пространства подложки, в которую комплектуются блюда и закуски, модифицированной газовой средой (МГС). Данная технология помимо улучшения эстетических свойств продукции (под данную линию специально разрабатывалась посуда из термопластика улучшенного дизайна с повышенными требованиями к эргономике, в которую осуществляется комплектация питания), позволяет осуществлять хранение рационов при температуре от 0 до +5 более 5-ти суток (при этом сохраняются все органолептические свойства продукции).

Улучшенные потребительские свойства, повышенные сроки реализации на фоне отхода от необходимости применения шоковой заморозки привели к появлению новой продукции.

Применение данной технологии даёт значительную фору компании при выходе на новый рынок. Остаётся выбрать рынок, исходя из внутренних возможностей производства, а также внешних условий, диктуемых рынком.

Форма В. Новый товар - старый рынок.

Разработка нового товара может осуществляться либо внутри уже существующей продуктовой группы, либо нести в себе полностью новаторские решения и только формировать группу и возможный спрос на продукт. Безусловно, имея опыт работы с каким-то продуктом, компания обладает гораздо большей информацией о рынке, о предпочтениях авиакомпаний-клиентов кетеринга. Если идет речь об аэропорте, на рынке которого кетеринг осуществляет свою деятельность, то зачастую уже налажены системы дистрибуции, разработана сбытовая политика, известна специфика работы с каждым клиентом (география полётов, аэропорты прилёта и доля пассажиров разных классов). Новая география требует от компании помимо изучения спроса также и построения сбытовой схемы.

Начиная работу с новым продуктом, компании обычно преследуют следующие цели:

различные стадии жизненного цикла существующих товаров: существующие продукты, находящиеся в фазе зрелости должны быть поддержаны новыми продуктами, которые обеспечат прибыльность компании в последующих периодах;

дифференциация деятельности, распределение рисков компании в связи с возможными неблагоприятными ситуациями (резкое падение пассажиропотока, уход крупных авиакомпаний);

охват большего количества сегментов рынка питания;

более полное использование потенциала продукции, выпускаемой под маркой кетеринга.

Однако стоит заметить, что область манёвра для кетеринговой компании на её "исторически" сложившемся рынке весьма и весьма невелик. Объясняется это прежде всего:

узкой специализацией компании;

наличием ограниченного числа услуг, которые предоставляются на рынке бортового питания (предоставление питания, доставка питания, снятие излишков, довоз, уборка ВС, реализация прочих продовольственных товаров, разрешённых нормативными актами);

наличием жёстких требований, предъявляемых как к самому питанию, так и к технологии его приготовления, фасовки, доставки и хранения на борту ВС.

В силу специфики деятельности кетеринга, которая заключается в обеспечении авиаперевозок и не может существенно повлиять на объём реализации через привлечение клиентов (т.к по сути, конечным потребителем продукции является именно пассажир конкретной авиакомпании), объём реализации коррелирует с пассажиропотоком через аэропорт, в рамках которого действует кетеринг. Поэтому такой действенный инструмент как вывод нового товара на старый рынок для сглаживания сезонных или иных колебаний спроса не доступен для фабрик и комбинатов бортового питания, чей основной рынок - авиационный.

Применение прогрессивной технологии с использованием МГС способно лишь незначительно увеличить объём продаж (в основном на обратные рейсы, большей частью - чартерные). Но не способно сгладить сезонную неравномерность деятельности кетеринга, более того - усиливает коэффициент сезонной неравномерности (наибольшая доля чартерных рейсов осуществляется в летнее время).

Данная форма (вывод нового товара на старый рынок) зачастую является процессом улучшения потребительских свойств ранее реализовывавшейся продукции.

Форма С. Старый товар - новый рынок.

Причины вывода:

увеличение прибыли;

попытки продлить жизненный цикл товара; товар, находящийся в фазе зрелости или упадка на одном из рынков, может быть востребован на другом территориальном рынке;

экстенсивное развитие; достижение экономии от масштаба.

Даже на фоне пониженной рентабельности деятельности на неавиационном рынке (на рынке своего аэропорта кетеринг выступает зачастую как монополист) увеличение объёмов приведёт к экономии от масштаба и переносу части условно-постоянных издержек на увеличившийся объём (что, кстати, приведёт к увеличению рентабельности деятельности на авиационном рынке).

Увеличение прибыли также благоприятно отразится на операционной прибыли. Так если зависимость между чистой реализацией и объёмом реализации в натуральных показателях практически линейная (при этом пренебрегаем некоторым изменением по периодам доли рационов различной стоимости), то зависимость между чистой реализацией и операционной прибылью носит более ярко выраженный характер. Так, по результатам деятельности за 2003г., средневзвешенный (с учётом изменения абсолютного показателя реализации) коэффициент зависимости между изменением операционной прибыли и чистой реализацией составил 1,78 (при понижении чистой реализации, данный коэффициент имеет тенденцию к увеличению).

4.1 Определение возможных рынков сбыта продукции кетеринга

Первым и подготовительным этапом является своеобразный мозговой штурм. При этом возможны несколько вариантов определения перспектив предполагаемых рынков сбыта кетеринга (таблица №1):

Таблица 1. Подходы и методы прогнозирования емкости рынка

| Подходы к прогнозированию емкости рынка | Методы прогнозирования емкости рынка в рамках соответствующего подхода |

| 1. Эвристический подход | 1.1 Методы средней оценки по индивидуальным оценкам экспертов |

| 1.2 Метод оптимистических, пессимистических и вероятностных мнений экспертов | |

| 1.3 Метод комиссии | |

| 1.4 Метод Дельфи | |

| 1.5 Метод сводного индекса готовности приобретения продукции целевыми потребителями | |

| 2. Экономико - математический подход | 2.1 Трендовые модели |

| 2.2 Через кривые жизненного цикла | |

| 2.3 Факторные модели: | |

2.3.1 Однофакторные модели: через коэффициенты эластичности через кривые Энгеля и Торнквиста |

|

| 2.3.2 Многофакторные модели | |

| 3. Нормативный подход | 3.1 Метод нормативных бюджетов потребления: |

| 3.1.1 Метод прожиточного минимума | |

| 3.1.2 Метод бюджета достатка | |

| 3.1.3 Метод рационального бюджета |

Эвристический подход, основанный на привлечении экспертов, находит широкое применение в практике прогнозирования возможной емкости рынка. Специфика прогнозирования емкости рынка как макроэкономического явления обусловлена необходимостью наличия у кетеринга, осуществляющего планирование своей деятельности на рынке, достаточной информации, прежде всего об ориентирах государственной политики по регулированию экономики и его последствиям для общего социально-экономического положения. Отсутствие указанной информации наряду с недостатком опыта у специалистов предприятия в формировании прогнозов на основе обработки обширной совокупности информации и выявления причинно-следственных связей в характере развития рыночных процессов на макроэкономическом уровне существенно затрудняют использование данного подхода на уровне отдельных предприятий.

Однако несмотря на достоинства эвристического подхода, заключающиеся в возможности его применения для прогнозирования емкости любого рынка, в особенности рынков принципиально новых товаров и услуг, а также возможности получения квалифицированного заключения относительно емкости рынка со стороны специализированных организаций, в то же время мнения экспертов носят субъективный характер, связанный с неоднозначностью рассмотрения одних и тех же состояний рыночной конъюнктуры разными экспертами, психологическими особенностями различных потребителей продукции.

Вследствие наличия указанных недостатков эвристического подхода более приоритетными при прогнозировании емкости рынка являются экономико-математический и нормативный подходы, которые основаны на более точных и формализованных, научно обоснованных методах прогнозирования.

Основой прогнозирования емкости рынка в рамках экономико-математического подхода является выявление устойчивых тенденций изменений совокупного рыночного спроса на определенную группу товаров или услуг в прошлых периодах времени и, предполагая инерционный характер развитии рыночных процессов, перенесение выявленных зависимостей и закономерностей на будущие временные интервалы.

Изменения тенденций нарастания или снижения емкости рынка в экономическом анализе рассматриваются закономерными и обосновываются посредством концепции жизненного цикла продукта. Согласно данной концепции конкретная группа товаров или услуг, емкость рынка которой прогнозируется, является средством удовлетворения определенной базовой потребности потребителей. Вследствие научно-технического прогресса способы удовлетворения базовой потребности переходят на более высокий качественный уровень, что влечет за собой вытеснение с рынка данной группы продукции более новой группой продукции, обладающей большей привлекательностью для потребителей.

Так, к примеру, имеющаяся в портфеле кетеринга технология упаковки с применением МГС при выводе на рынок может явиться тем самым новым продуктом, который (при значительных грамотном выстраивании маркетинговой политики) может оказать существенное влияние на спрос на том или ином рынке, увеличить ёмкость рынка (за счёт стимулирования скрытого спроса) и перераспределить доли основных компаний-операторов на данном рынке. Поэтому с момента появления новой группы продукции до момента полного прекращения ее продаж развитие объема потребления на рынке осуществляется через смену определенных стадий жизненного цикла рынка.

Возможность моделирования зависимостей величины емкости рынка с макроэкономическими параметрами обеспечивается посредством формирования факторных моделей прогнозирования емкости рынка. Сущность данных методов заключается в том, что величина емкости рынка представляется в виде функции одного или нескольких факторов. Это позволяет предприятиям - производителям конкретной продукции выявлять количественные влияния изменения факторов на величину емкости рынка производимой ими продукции, предсказывать изменение масштабов и длительности стадий жизненного цикла рынка, и, как следствие, реагировать наиболее эффективно с точки зрения конечных результатов функционирования организации на изменение рыночной конъюнктуры.

Ограниченность объема статистической базы значений емкости рынка и определяющего ее фактора влечет за собой существенные погрешности в прогнозах, связанные с тем, что значения рассматриваемых переменных за принятый в качестве базового период времени могут впоследствии при накоплении эмпирических данных оказаться не характерными, ошибочными для конкретного рынка. В качестве доказательства данного утверждения можно привести тот же пример с рационами в МГС: наличие определённых свойств продукции может позволить выйти на совершенно новые сегменты рынка предоставления питания, на которых ранее данная услуга вообще не предоставлялась (предоставление питания для автобусных экскурсий и т.д.).

Повышение степени надежности прогнозов обеспечивается посредством применения методов анализа, направленных на выявление обобщенных зависимостей между переменными на основе массива эмпирических данных о значениях переменных за определенное число временных периодов, на протяжении которых в зависимости от специфики конкретного рынка представляется возможным выявить статистически обоснованную взаимосвязь между рассматриваемыми переменными.

Также при определении рынка, на который собирается выйти кетеринг, целесообразно провести следующий анализ:

4.2 Статистический анализ конкурентных позиций фирмы на рынке

Вопрос о взаимосвязи концентрации продавцов на рынке и уровня монопольной власти является одним из базовых в рамках анализа. При анализе выхода на рынок особое внимание стоит уделять показателям, которые используются для характеристики, с одной стороны, рынка, с другой стороны, рыночной власти фирм. Монопольная власть находится в прямой зависимости от концентрации. Однако связь эта не прямолинейна. Существует множество других факторов рыночной структуры, которые, наряду с концентрацией, определяют поведение и монопольную власть фирм, действующих на рынке.

4.3 Анализ собственного потенциала фирмы

Целью данного анализа служит выявление собственных возможностей фирмы (как материальных, так и нематериальных) для оценки имеющихся ресурсов и их соответствия поставленным перед предприятием стратегическим целям, в частности, выведению нового товара и захвата доли рынка. Прежде всего, здесь необходимо рассмотреть мировоззренческие представления, предпринимательскую культуру и философию фирмы и ее руководителей, поскольку именно они являются определяющими как для структурной организации предприятия, так и для самого целеполагания бизнеса. На формирование предпринимательской культуры конкретной фирмы оказывают влияние следующие факторы:

Внутренние стандарты и правила, свойственные фирме,

Неформальные каналы связи,

Преобладающие во всем обществе идеи и ценности,

Личный потенциал руководителей фирмы,

С помощью экспертов следует оценить аккумулятивность, способность к изменчивости и мобилизационную мощь фирмы, проверить степень ее соответствия основным принципам ведения современного бизнеса: принципам конкуренции, внутрифирменного планирования, инноваций, контрактности и диктата потребителя.

Кроме отображения корпоративной культуры этот анализ должен включать данные о всех сторонах уже ведущейся деятельности фирмы, а также материальных резервах, необходимых для раскрутки нового товара или старого товара на новом направлении.

4.4 Концентрация продавцов на рынке

Концентрация продавцов отражает относительную величину и количество фирм, действующих в отрасли. Чем меньше число фирм, тем выше уровень концентрации. При одинаковом числе фирм на рынке чем меньше отличаются они друг от друга по размеру, тем ниже уровень концентрации.

Стоит отметить, что уровень концентрации фирм на рынке способен значительно повлиять на обоснование необходимости выхода на данный рынок.

Уровень концентрации влияет на поведение фирм на рынке: чем выше уровень концентрации, тем в большей степени фирмы зависят друг от друга. Результат самостоятельного выбора фирмой объема выпуска и цены продукции определяется ответной реакцией действующих на рынке конкурентов. Уровень концентрации влияет на склонность фирм к соперничеству или сотрудничеству: чем меньше фирм действует на рынке, тем легче им осознать взаимную зависимость друг от друга, и тем скорее пойдут они на сотрудничество. Поэтому можно предположить, что чем выше уровень концентрации, тем менее конкурентным будет рынок.

Определение уровня концентрации само по себе не представляет большой проблемы. Но для использования показателей концентрации необходимо предварительно ответить на два существенных вопроса:

каковы границы рынка, который мы анализируем;

что служит показателем "размера" фирмы на анализируемом нами рынке.

Для выхода на новый рынок этот анализ имеет одно из главнейших значений. Успешное выведение нового товара предполагает однозначное определение всех фирм, которых можно отнести либо к реальным конкурентам, уже действующим на выбранном рынке, либо к потенциальным конкурентам, которые имеют возможности для выхода на рынок с конкурирующим товаром.

Особенно важным этот вопрос является при рассмотрении высокодоходных растущих перспективных рынков, например, рынков организации питания.

Для возможности сравнения параметров собственной фирмы с параметрами фирм-конкурентов нужно анализировать те же параметры, что были рассмотрены при анализе потенциала собственной фирмы. Сбор информации по фирмам-конкурентам в достаточном объеме обычно не представляется возможным, но такие данные, как цели, стратегии развития, образ поведения на рынке и системы мотивации сотрудников являются особенно ценными для проведения анализа и принятия решений по подготовке ответных мер.

4.5 Определение показателя размера фирмы

Показатели концентрации основаны на сопоставлении размера фирмы с размером рынка, на котором она действует. Чем выше размер фирм по сравнению с масштабом всего рынка, тем выше концентрация производителей (продавцов) на этом рынке. Проблема состоит в том, чтобы ответить на вопрос: что можно считать размером предприятия? Существует четыре основных показателя, характеризующих размер фирмы относительно размера рынка:

доля продаж фирмы в рыночном объеме реализации;

доля занятых на предприятии в численности занятых в производстве данного продукта;

доля стоимости активов фирмы в стоимости активов всех фирм, действующих на рассматриваемом рынке;

доля добавленной стоимости на предприятии в сумме добавленной стоимости всех производителей, действующих на рынке.

Результаты расчета показателей концентрации могут существенно зависеть от выбора меры "размера" фирмы.

Например, если крупные фирмы используют более капиталоемкие технологии по сравнению с мелкими, то уровень концентрации, измеренный по доле стоимости активов фирм в стоимости активов отрасли, будет больше уровня концентрации для той же отрасли, но измеренного по уровню продаж или занятости.

4.6 Анализ целевого рынка

Под анализом целевого рынка подразумевается систематическое изучение всех прочих аспектов рынка, не попавших в рассмотрение анализа конкуренции. Прежде всего, это анализ потребителей. Для начала нужно выделить интересующий целевой сегмент рынка, а потом исследовать его характеристики. Для этого используются специальные маркетинговые исследования, в частности, сегментирование потребителей, определение характеристик рынка, а также отчеты службы сбыта, пресса и другие возможные источники информации. В качестве необходимой информации для анализа рынка рассматриваются следующие количественные показатели:

потенциал рынка,

объем рынка,

уровень насыщенности рынка,

эластичность рынка,

темпы роста рынка,

доли основных конкурентов,

стабильность и пр.

4.7 Анализ сильных и слабых сторон (конкурентоспособность). SWOT-анализ

Этот анализ сопоставляет результаты анализа собственного потенциала фирмы (или товара) с анализом фирм-конкурентов (или товаров-конкурентов) и направлен на выявление сильных и слабых сторон фирмы по отношению к фирмам-конкурентам.

С целью дальнейшего более детального анализа проводится подробный SWOT-анализ по каждому рынку:

Внутренние возможности DAS.

Сильные стороны:

наличие собственной мощной производственной базы;

наличие собственного автотранспорта;

опыт работы на рынке предоставления питания пассажирам ЖД;

опыт работы в организации предоставления питания сторонним организациям (Министерство образования МО, Мострансавто, правительство МО);

квалифицированный персонал;

возможность увеличения выпускаемой продукции без дополнительных затрат во время спада на авиационном рынке;

наличие высокотехнологичной продукции (МГС), позволяющей увеличивать сроки реализации питания;

имя компании, осуществляющей поставки питания на авиационный рынок, подразумевающий высокие стандарты в технологии обслуживания и качества питания;

близость потенциальных рынков сбыта.

Слабые стороны DAS:

значительные колебания загрузки производственного оборудования в силу сезонной специфики авиационного рынка;

отсутствие системы дистрибуции продукции на неавиационном рынке;

необходимость пересмотра системы обработки заказа и планирования;

необходимость пересмотра политики ценообразования (на неавиационном рынке уровень маржи значительно ниже);

инерционность и длительность в принятии решений и заключения договоров по сравнению с конкурентами в силу наличия жёсткой регламентации и необходимости согласования на разных уровнях управления; отсутствие практики оперативного принятия решений и реагирования на изменяющиеся внешние условия в рамках жёсткой конкурентной среды (на рынке бортового питания DAS выступает и ведёт себя как монополист).

Внешние условия среды.

Возможности:

выход на довольно ёмкие рынки предоставления питания;

диверсификация деятельности, снижение влияния колебаний спроса на авиационном рынке и дозагрузка простаивающих в межсезонье мощностей;

выход на растущие рынки организации питания;

повышение узнаваемости продукции DAS и Группы компаний в целом;

увеличение рентабельности деятельности на авиационном рынке за счёт перераспределения постоянных расходов на увеличившийся объём.

Опасности:

наличие потенциальной опасности невозможности выполнения заказа в случае наложения колебаний спроса на авиационном и неавиационном рынках;

потенциальная возможность появления необходимости расширения производственных мощностей, в т. ч. расширение автопарка (лизинг, аренда, покупка);

наличие жёсткой конкурентной среды на ряде рынков (к примеру, рынок организации бизнес-ланчей корпоративным клиентам);

меньшая по сравнению с авиационным рынком рентабельность негативно скажется на финансовых показателях деятельности DAS (снижение среднего показателя валовой маржи на рацион).

4.8 Оценка риска

Риск в предпринимательстве возникает в ситуации неопределенности и является вероятностной величиной. Оценка риска объединяет в себе результаты всех предыдущих проведенных анализов рынка и самой фирмы. Целью этой оценки является максимально более раннее предупреждение об изменении рыночных обстоятельств, внутренних причин в фирме и ситуации в макросреде, которые имеют отношение к сильным и слабым сторонам продукта.

Анализ риска начинается с выявления возможных источников риска, его причин и мест возникновения. Во всех случаях риск связан с достаточностью, либо недостаточностью информационного обеспечения деятельности фирмы. Полученная оценка риска является основой для выбора сценария действий.

4.9 Оценка экономической эффективности инновации товара

С точки зрения экономической эффективности выведения товара на рынок имеет смысл рассматривать следующие количественные цели:

объем сбыта,

покрытие постоянных и переменных затрат,

прибыль и экономия себестоимости,

рост предприятия,

доля рынка.

Качественные цели, такие как имидж и степень известности, можно контролировать на основе суждений потребителей.

При выполнении оценки экономической эффективности выведения товара используется показатель структуры объема сбыта.

4.10 Барьеры входа на рынок и выхода с рынка

Барьеры входа на рынок и выхода с рынка являются важнейшими характеристиками структуры рынка. Барьеры входа на рынок - такие факторы объективного или субъективного характера, из-за которых новым фирмам трудно, а подчас и невозможно начать свое дело в выбранной отрасли. Благодаря такого рода барьерам, фирмы, уже действующие на рынке, могут не опасаться конкуренции. К таким же результатам приводит и наличие барьера выхода из отрасли. Если выход из отрасли в случае неудачи на рынке сопряжен со значительными издержками (например, производство товара требует узкоспециализированного оборудования, которое нелегко было бы реализовать в случае банкротства фирмы) - следовательно, высок риск деятельности в отрасли, - вероятность входа на рынок нового продавца относительно невысока.

Именно наличие барьеров для входа в сочетании с высоким уровнем концентрации производителей в отрасли дает возможность фирмам поднимать цены выше предельных издержек и получать положительную экономическую прибыль не только в краткосрочном, но и в долгосрочном периодах, что и обусловливает рыночную власть этих фирм. Там, где барьеры для входа не существуют или слабы, фирмы даже при высокой рыночной концентрации вынуждены учитывать конкуренцию со стороны фактических или потенциальных соперников.

Барьеры могут быть порождены объективными характеристиками отраслевого рынка, связанными с технологией производства, характером предпочтений потребителей, динамикой спроса, иностранной конкуренцией и т.д. Такие барьеры относят к нестратегическим факторам рыночной структуры. Другой тип барьеров - барьеры, вызванные стратегическим поведением фирм, действующих на рынке (стратегическое ценообразование, ограничивающее вход потенциальных конкурентов в отрасль, стратегическая политика в области расходов на исследования и инновации, патентов, вертикальная интеграция и дифференциация продукта и т.д.).

Нестратегические барьеры входа на рынок.

Положительная отдача от масштаба создает объективные барьеры входа для потенциальных конкурентов благодаря преимуществу крупных производителей в издержках. Показателем, характеризующим барьеры входа, вызванные положительной отдачей от масштаба, служит так называемый минимально эффективный выпуск.

Стоит заметить, что при существующих объёмах деятельности кетеринга (25 000 рационов в сутки) у предприятия есть такой задел при котором можно выступить на рынке, рентабельность деятельности которого близка к нулю. Данный шаг приведёт к экономии от масштаба деятельности (при условии отнесения на продукцию, реализуемую на новом рынке всех переменных издержек, а также части условно-постоянных) и повышению рентабельности основного вида бизнеса.

Положительная отдача от масштаба служит барьером входа на рынок, однако знания о наличии положительной отдачи от масштаба недостаточно для того, чтобы делать вывод о высоте барьеров. Необходима дополнительная информация - о разнице между уровнем средних издержек крупных и мелких фирм в отрасли. Чем выше эта разница, тем существеннее барьеры входа, вызванные положительной отдачей от масштаба.

Дополнительной информацией, необходимой для вывода о высоте барьеров входа на рынок, служит показатель преимущества в издержках - отношение средней величины добавленной стоимости на одного работающего крупных предприятий (входящих в первый дециль выборки, ранжированной по убыванию объема выпуска) к соответствующему показателю для мелких предприятий (принадлежащих к последнему децилю выборки) отрасли. Исследования западных ученых показали, что высокий минимально эффективный объем выпуска лишь тогда создает существенные барьеры входа в отрасль, когда показатель преимуществ. крупных предприятий в издержках выше 1,25.

4.11 Применение математического аппарата

С целью оценки привлекательности (и целесообразности) диверсификации деятельности кетеринга возможно и необходимо применение математических методов и моделей.

Стохастический характер рыночных процессов позволяет обращаться к некоторым методам статистического и эконометрического моделирования, в частности трендовых и регрессионных уравнений, теории принятия решений, теории массового обслуживания (теории очередей). Использование этих методов позволяет выявить силу и вектор влияния различных факторов на рыночные процессы и явления, принимать оптимальные решения при минимизации риска; теория массового обслуживания (теория очередей) дает возможность оптимизировать дистрибьюцию товаров, оптимально размещать торговые предприятия и т.д. Эти методы нередко находят применение в маркетинге. Там же используются методы линейного и нелинейного программирования

Качество управления предприятием как хозяйствующим субъектом рыночных отношений существенно зависит от той информации, которая может быть получена путем оценки и обработки значений параметров его хозяйственной деятельности. Поскольку такая информация, как правило, бывает неточной, что обусловлено свойствами как "агрессивной" рыночной среды, так и недостатками корпоративных информационных систем (КИС), то автоматизированные системы управления предприятиями (СУП) следует отнести к классу стохастических систем управления с обратной связью.

Задача синтеза оптимальной СУП ставится следующим образом. Разрабатывается математическая модель предприятия в виде дифференциальных уравнений, и задаются ограничения, краевые условия; уравнения, описывающие параметры наблюдения; критерий оптимальности управления и характеристики случайных воздействий.

Для решения подобных стохастических задач оптимального управления могут быть использованы специальные методы, в том числе стохастический принцип максимума, метод динамического программирования и др.

Особенности методики управления, подходящей для анализа возможности диверсификации деятельности предприятия:

Математической моделью предприятия является модель материально-финансовых потоков, описывающая "перемещение" активов и пассивов предприятия из одного состояния в другое.

В качестве методов управления используется метод динамического программирования и методы, основанные на сведении стохастических задач оптимального управления к задачам оптимальной оценки состояния предприятия и синтеза детерминированного оптимального управляющего воздействия.

Программная реализация методов управления составляют теоретическую основу системы поддержки принятия управленческих решений.

По данному алгоритму составляется система уравнений, описывающих деятельность предприятия. Каждый фактор представлен как результирующий вектор некоторых состояний наблюдаемых параметров предприятия.

Следующий шаг - более детальная проработка проведённого первичного анализа рынка.

Выделение факторов:

факторы внешней среды;

факторы внутренней среды (возможности DAS);

взаимное влияние факторов.

Причём рассмотрение факторов должно идти именно с точки зрения их взаимного влияния друг на друга. Для этого факторам присваиваются весовые коэффициенты, рассчитанные на основе реальных данных (если факторы числовые). В случае невозможности оценки фактора в числовом выражении (например, уровень государственного регулирования), ему присваивается весовой коэффициент на основе экспертных оценок, в то время как срок окупаемости инвестиций через расчёт NPV (если такие потребуются) вполне можно оценить математически.

Количество выделяемых факторов - от 15 до 27.

Факторы должны наиболее полно описать существующий рынок, а также состояние предприятия.

факторы внутренней среды:

с/с производства;

персонал;

уровень технической вооружённости;

уровень обеспечения транспортными средствами;

существующая политика ценообразования на кетеринге;

возможности снабжения;

сезонная неравномерность и загрузка мощностей;

возможности расширения производственных мощностей;

административный ресурс предприятия;

коэффициент рентабельности основной деятельности (реализация бортового питания);

наличие финансовых ресурсов предприятия и источников их привлечения.

факторы внешней среды:

предполагаемая цена реализации на рынке;

предполагаемый объём реализации;

особые требования к питанию (к примеру, необходимость обеспечения первыми блюдами и т.д.);

требования к логистике (по скольким точкам с какой регулярностью производится развоз заказа);

требования к продуктам, включённым в рацион;

сезонная неравномерность данного рынка;

административное влияние и уровень государственного регулирования;

предполагаемый коэффициент рентабельности от реализации питания;

уровень требуемых инвестиций для удовлетворения потребностей, диктуемых рынком.

факторы взаимного влияния:

сравнение себестоимости производства с ценой реализации;

возможные шаги снижения себестоимости и лёгкость реализации данных мероприятий;

учёт возможности увеличения штата сотрудниками, требующими определённую квалификацию для работы на данном рынке;

возможности кетеринга по отвлечению транспортных средств для обеспечения требуемой логистики; оценка возможности привлечения транспорта сторонних организаций или увеличения автопарка (покупка, лизинг, аренда);

анализ требований к заявленному (особому) сырью с точки зрения возможности организации поставщиками предприятия их бесперебойных поставок;

фактор увеличения издержек на управление запасами и логистику;

взаимное влияние сезонной неравномерности авиационного и перспективного рынка;

анализ фактора влияния рентабельности и объёмов реализации на финансовую устойчивость предприятия в долгосрочной перспективе;

оценка окупаемости инвестиций;

анализ объёма и неравномерности финансовых потоков.

Составление матриц взаимного влияния факторов друг на друга.

определяются из всей выборки 3 фактора из одной группы (например, "уровень сезонности", "совпадение с сезонностью деятельности DAS" и "предполагаемый объём продаж". Последний фактор позволяет оценить влияние совпадения сезонных колебаний на рынке на объём производства DAS);

составление трёх матриц, оценивающих влияние каждого фактора друг на друга (X*Y, Y*Z, X*Z);

составление сводной матрицы, элементами которой будут коэффициенты предпочтительности данного рынка (X*Y*Z).

При проведении анализа взаимного влияния факторов с использованием 3-х значений по каждому фактору количество возможных оценок коэффициента предпочтительности составит (3*3*3) 27 вариантов. При увеличении количества возможных оценок, присваиваемых факторам до 5-ти, количество вариантов составит 125 (что призвано обеспечить точность оценки). В случае описания состояния предприятия при определённом стечении N-факторов, мы выходим в N-мерное пространство, отобразить которое графически не представляется возможным.

Для сравнения в используемых в настоящее время в маркетинге количество возможных вариантов зачастую не превышает 4-х, а анализ ведётся без учёта взаимного влияния факторов (по одной матрице 2х2).

Источник инвестиций в силу значительной финансовой устойчивости предприятия и высоких значениях ОП (даже с учётом сезонной неравномерности) - внутренние средства DAS. Более того, на предприятии ощущается избыток средств, вложение которых в основной вид деятельности (в силу его особенностей) не представляется обоснованным, т.к большее количество рационов можно реализовать только для увеличившегося пассажиропотока, на который предприятие не оказывает значительного воздействия. Определение стоимости капитала (индекс r ) может производится двумя способами в данном случае:

при использовании собственных средств, r будет принято равным рентабельности от производственной деятельности кетеринга. Однако, при данном подходе (в силу значительной рентабельности деятельности DAS) NPV примет невысокое значение и несколько исказит картину;

принятие значения r, равным средней доходной ставке на депозитных счетах банков. Иными словами рассчитаем выгодность вложений в сравнении с получением процента на вложенный депозит.

С целью более детального анализа отдачи от каждого проекта коэффициент дисконтирования должен быть скорректирован на коэффициент инфляции.

Полученные в результате сравнения данные окупаемости проекта могут быть переведены в сводные коэффициенты путём вычисления среднегеометрического значения результатов по анализируемым рынкам с последующим делением каждого конкретного значения на среднегеометрическое по всем проектам.

Выбор допустимых вариантов альтернатив .

Альтернативы, выявленные на предыдущем этапе, необходимо пропустить через фильтр различных ограничений (ресурсных, юридических, социальных и др.) Конечным результатом работ на данном этапе является составление вариантов планов диверсификации, удовлетворяющих ограничениям.

Предварительный выбор лучшего варианта .

Проводится детальный анализ вариантов планов с точки зрения достижения поставленных целей, затрат ресурсов, соответствия конкретным условиям реализации альтернатив. Конечным результатом работы на шестом этапе является вынесение суждения о предпочтительности конкретного варианта.

Обеспечение работ по выполнению плана маркетинга .

Для того чтобы проект стал эффективным и полезным инструментом, его должны понимать и на функциональном уровне, т.е. те, кто должен его выполнять. Проект должен быть представлен руководящим звеном организации вместе с параметрами и ожиданиями по его использованию и с указанием ответственных за расходы или сбор средств. Никакой проект не будет работать, пока подготовка и управление отдельными частями проекта не будут поручены отдельным лицам.

После утверждения заданий для подразделений предприятия начинается этап реализации поставленных задач. Проект может иметь бесконечное количество видов и форм. Структура проекта зависит от того, что является предметом проекта, размера организации, степени, в которой процесс составления проекта интегрирован с финансовой структурой предприятия, а также от квалификации и опыта разработчиков.

Для разработки структуры проекта кетеринга и основных бюджетных форм необходимо провести анализ специфики деятельности организации по следующим направлениям:

анализ особенностей реализации продукции предприятия. На данном этапе следует определить структуру и формы планирования доходов от основной деятельности: внутренний рынок и экспорт; рубли и валюта; в целом по предприятию или по основным ассортиментным группам и т.д.;

оценка доходов от прочих видов деятельности. Необходимо рассчитать долю доходов от прочих видов деятельности в общей структуре доходов предприятия для того, чтобы определить целесообразность разработки отдельных форм для планирования прочих операций;

определение специфики производственного процесса предприятия. Этот этап предназначен для выявления необходимости раздельного планирования основного и вспомогательного производства; нормируемых запасов; создания форм для производственных подразделений предприятия;

анализ организационной структуры предприятия для разработки смет структурных подразделений;

определение структуры расходов предприятия и определение наиболее значимых статей для более глубокой детализации при планировании.

Вопросы ценовой политики .

Одним из основных вопросов, решаемых при выходе на новый рынок будет являться система ценообразования и ценовая политика предприятия. Помимо необходимости выбора ценовой политики (политика входа на рынок, завоевания рыночной доли, удержания занятых позиций, увеличения доходности реализуемых рационов и т.д.) потребуется пересмотр самой методики ценообразования. Да и сама политика должна оперативно реагировать на изменяющиеся условия внешней среды, при этом учитывая стратегические интересы кетеринга на данном рынке.

Ценовую политику предприятия рекомендуется использовать для достижения следующих целей:

максимизации рентабельности продаж, то есть отношения прибыли (в процентах) к общей величине выручки от продаж;

максимизации рентабельности чистого собственного капитала предприятия (то есть отношения прибыли к общей сумме активов по балансу за вычетом всех обязательств);

максимизации рентабельности всех активов предприятия (то есть отношения прибыли к общей сумме бухгалтерских активов, сформированных за счет как собственных, так и заемных средств);

стабилизации цен, прибыльности и рыночной позиции, то есть доли предприятия в общем объеме продаж на данном товарном рынке (эта цель может приобретать особое значение для предприятий, действующих на рынке, где любые колебания цен порождают существенные изменения объемов продаж);

достижение наиболее высоких темпов роста продаж.

Решение о применении той или иной политики ценообразования должно было приняться на этапе постановки целей (задание параметров для определения перспективной зоны стратегических интересов кетеринга).

Организация планирования на предприятии .

После определения перспективных рынков сбыта составляется план развития производства.

Система планирования и контроля производства состоит из пяти основных уровней:

Стратегический бизнес-план;

План производства (план продаж и операций);

Главный календарный план производства;

План потребности в ресурсах;

Закупки и контроль над производственной деятельностью.

У каждого уровня своя задача, продолжительность и уровень детализации. По мере продвижения от стратегического планирования к контролю над производственной деятельностью задача меняется от определения общего направления до конкретного подробного планирования, продолжительность уменьшается с лет до дней, а уровень детализации увеличивается с общих категорий до отдельных конвейеров и единиц оборудования, затрагивая все цеха и вспомогательные производства кетеринга.

Поскольку у каждого уровня своя продолжительность во времени и свои задачи, различаются и следующие аспекты:

Цель плана;

Горизонт планирования - промежуток времени от текущего момента до того или иного дня в будущем, на который рассчитан план;

Уровень детализации - детализация необходимых для выпол-нения плана изделий;

Цикл планирования - периодичность пересмотра плана.

При разработке плана производства можно использовать три базовые стратегии:

1. Стратегия преследования;

2. Равномерное производство;

3. Субподряд. Стратегия преследования (удовлетворения спроса). Под стратегией преследования понимается производство объема, необходимого в данный момент.

Преимущество стратегии преследования заключается в том, что объем материально-производственных запасов может быть минимальным. Товар производится, когда на него появляется спрос (да и накопить готовый товар кетеринг не в силах). Существенной недостачей данного плана является остающееся значительно колебание спроса.

Равномерное производство. При равномерном производстве постоянно производится объем продукции, равный среднему спросу. Данная стратегия для кетеринга также невозможна: конечный продукт предприятия - готовый рацион питания, сроки хранения которого ограничены (рацион в глубокой заморозке хранится максимум 40 суток).

Субподряд. Как стратегия в чистом виде, субподряд означает постоянное производство на уровне минимального спроса и оформление субподряда для удовлетворения более высокого спроса. Субподряд может означать закупку недостающего объема продукции за счёт размещения заказов сторонним организациям.

Основным преимуществом этой стратегии является себестоимость. Так, DAS в пиковый период осуществлял размещение заказов на комплектацию сухих наборов питания на ЖД (навал продуктов) сторонней организации.

Отсутствуют связанные с содержанием дополнительных производственных ресурсов расходы и, так как производство осуществляется равномерно, нет затрат на изменение объема производства. Главный недостаток заключается в том, что цена закупки (стоимость изделия, закупки, транспортировки и проверки) может оказаться выше себестоимости изделия при производстве на предприятии. Да и высокотехнологичные рационы питания не могут быть зачастую приготовлены субподрядчиками.

Данная стратегия возможна, к примеру, в таком виде: авиационный бизнес остаётся целиком под контролем кетеринга, в то время как в пиковые месяца при невозможности удовлетворения спроса, часть заказов, полученных со смежных рынков передаётся в субподряд.

Гибридная стратегия. Три стратегии, о которых говорилось выше, представляют собой варианты чистых стратегий. Каждая из них предусматривает свои расходы: оборудование, наем/увольнение, сверхурочная работа, материально-производственные запасы и выдача субподряда. Фактически же кетеринг может использовать множество гибридных, или комбинированных, стратегий. У каждой из них свой комплект характеристик себестоимости.

При разработке методики анализа возможности выхода кетеринга на смежные рынки должен производиться анализ возможности применения той или иной стратегии (в зависимости от условий, предъявляемых новым рынком, а также условиями авиационной деятельности).